- Kiểm chứng ý nghĩa của biến Tangiblefixedasset trong mô hình nợ dài hạn

trên vốn cổ

phần. Ta đặt giả

thuyết cho việc kiểm chứng ý nghĩa của biến

Tangiblefixedasset trong mô hình nợ dài hạn trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình nợ dài hạn trên vốn cổ phần.

H6 # 0 là biến Tangiblefixedasset trong mô hình nợ dài hạn trên vốn cổ phần.

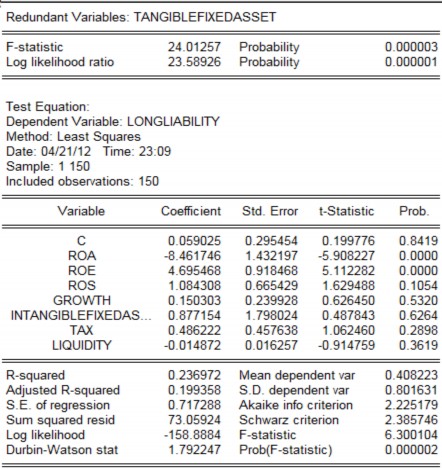

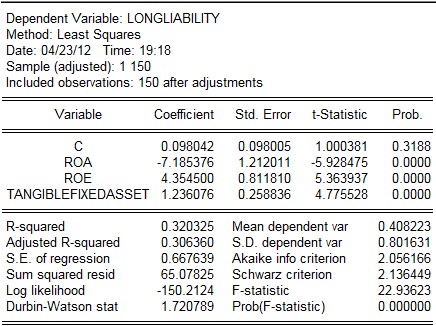

Bảng 2.21: Bảng kiểm chứng biến Tangiblefixedasset trong mô hình nợ dài hạn trên vốn cổ phần

Có thể bạn quan tâm!

-

Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần -

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình -

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần

Kiểm Chứng Các Biến Không Có Ý Nghĩa Trong Mô Hình Hồi Qui Nợ Dài Hạn Trên Vốn Cổ Phần -

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 10

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 10 -

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 11

Các nhân tố ảnh hưởng đến cấu trúc vốn của công ty niêm yết trên sàn giao dịch chứng khoán Việt Nam - 11

Xem toàn bộ 94 trang tài liệu này.

Từ bảng kiểm chứng biến không cần thiết trong mô hình nợ dài hạn trên vốn cổ phần ta thấy F-statistic = 24.1257 > Probability = 0.000003, như vậy ta bác bỏ H0 tức là biến Tangiblefixedasset là biến cần thiết trong mô hình nợ dài hạn trên vốn cổ phần.

- Kiểm chứng ý nghĩa của biến Tax trong mô hình nợ dài hạn trên vốn cổ phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến Tax trong mô hình nợ dài hạn trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình nợ dài hạn trên vốn cổ phần.

H6 # 0 là biến Tax trong mô hình nợ dài hạn trên vốn cổ phần.

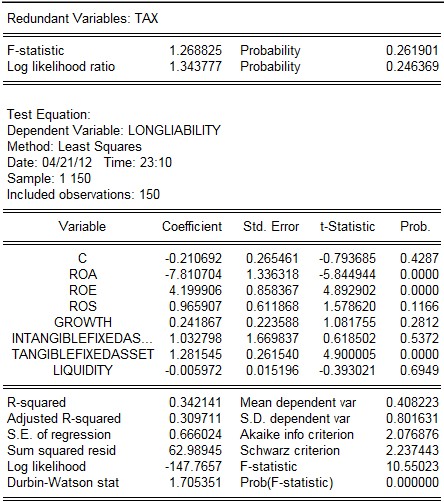

Bảng 2.22: Bảng kiểm chứng biến Tax trong mô hình nợ dài hạn trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình nợ dài hạn trên vốn cổ phần ta thấy F-statistic = 1.268825 > Probability = 0.261901, như vậy ta bác bỏ H0 tức là biến Tax là biến cần thiết trong mô hình nợ dài hạn trên vốn chủ sở hữu.

- Kiểm chứng ý nghĩa của biến Liquidity trong mô hình nợ dài hạn trên vốn cổ phần. Ta đặt giả thuyết cho việc kiểm chứng ý nghĩa của biến Liquidity trong mô hình nợ dài hạn trên vốn cổ phần.

Đặt H0 : với H0 = 0 là biến không cần thiết trong mô hình nợ dài hạn trên vốn cổ phần.

H7 # 0 là biến Liquidity trong mô hình nợ dài hạn trên vốn cổ phần.

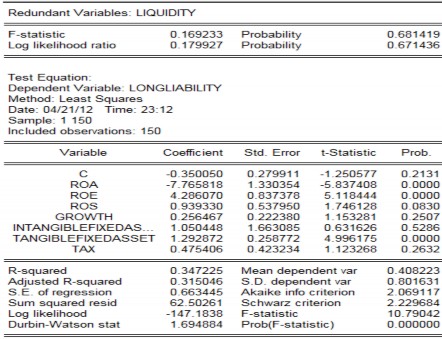

Bảng 2.23: Bảng kiểm chứng biến Liquidity trong mô hình nợ dài hạn trên vốn cổ phần

Từ bảng kiểm chứng biến không cần thiết trong mô hình nợ dài hạn trên vốn cổ phần ta thấy F-statistic = 0.169233 < Probability = 0.681419, như vậy ta chấp nhận H0 tức là biến Liquidity là biến không cần thiết trong mô hình nợ dài hạn trên vốn.

Tóm lại: Từ các kiểm chứng các biến không cần thiết trên ta thấy có 2 biến

không

ảnh hưởng đến mô hình nợ

dài hạn trên vốn cổ

phần là biến

(Intangiblefixedasst, Liquidity). Ta chạy lại mô hình với các biến có ý nghĩa còn lại với

mức ý nghĩa 5%, nếu biến nào có mức ý nghĩa thấp hơn 5% thì ta loại bỏ ra khỏi mô hình cho đến khi tìm được mô hình phù, ta có mô hình phù hợp sau:

Bảng 2.24: Bảng mô hình nợ dài hạn trên vốn chủ sở hữu phù hợp

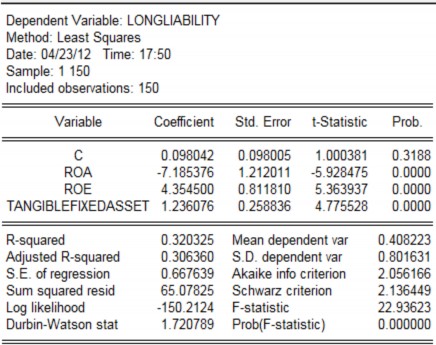

Ta có phương trình hồi qui theo phương pháp OLS của nợ dài hạn trên vốn

cổ phần như sau: Longliability = - 7.185376ROA + 4.354500ROE +

1.236067Tangiblefixedasset + 0.098042

Ý nghĩa:

- Khi doanh nghiệp có ROA tăng lên 1 lần thì doanh nghiệp có tỷ lệ nợ dài hạn trên vốn chủ sở hữu giảm 7.19 lần.

- Khi doanh nghiệp có ROE tăng lên 1 lần thì doanh nghiệp có tỷ lệ nợ dài hạn trên vốn chủ sở hữu tăng 4.35 lần.

- Khi doanh nghiệ có tỷ lệ tài sản cố định hữu hình trên tổng tài sản tăng lên 1 lần thì doanh nghiệp có tỷ lệ nợ dài hạn trên vốn chủ sở hữu tăng 1.72 lần

- Khi doanh nghiệp có ROA ,ROE và Itangiblefixedasset không đổi thì doanh nghiệp có tỷ lệ nợ dài hạn trên vốn chủ sở hữu tăng 0.10 lần.

Khoảng tin cậy cho mô hình nợ dài hạn trên vốn chủ sở hữu:

- Khoảng tin cậy hằng số C từ - 0.095649 đến 0.291734.

- Khoảng tin cậy của biến ROA từ

- Khoảng tin cậy của biến ROE từ

– 9.280728 đến – 4.790023.

2.750082 đến 5.958918.

- Khoảng tin cậy của biến Tangiblefixedasset từ 0.724528 đến 1.747625.

2.1.4. Dự báo cho mô hình

2.1.4.1. Dự báo cho mô hình hồi qui tổng nợ trên vốn cổ phần

Sau khi ta xác định được mô hình hồi qui tổng nợ trên vốn cổ phần ta tìm dự báo cho mô hình. Để tìm được dự báo cho mô hình ta phải thêm vào biến độc lập (ROA,ROE) 1 số liệu cá biệt ngẫu nhiên nhưng không trùng lại với số liệu trước để tìm lại mô hình dự báo cho biến cá biệt ta vừa mới thêm ngẫu nhiên vào mô hình. Ta có mô hình dự báo cho biến cá biết sau:

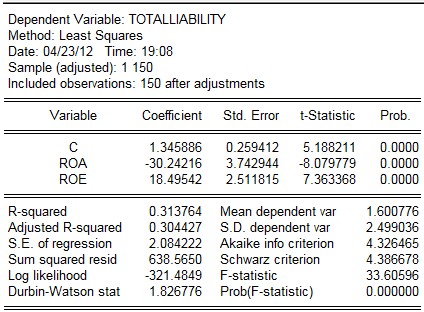

Bảng 2.25: Bảng mô hình hồi qui tổng nợ trên vốn chủ sở hữu cho biến cá biệt.

Mô hình với quan sát 150 số liệu sau khi điều chỉnh với mức ý nghĩa 5% ta tìm khoảng dự báo cho mô hình tổng nợ trên vốn cổ phần như sau:

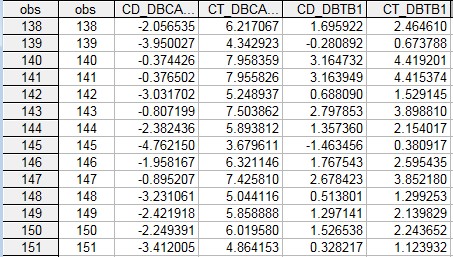

Bảng 2.26: Bảng dự báo cho mô hình tổng nợ trên vốn chủ sở hữu

- Dự báo trung bình cho mô hình tổng nợ trên vốn cổ phần là 1.600776

- Dự báo cá biệt cho mô hình tổng nợ trên vốn cổ phần trong khoảng từ

-3.412005 đến 4.864153.

- Dự báo trung bình cho mô hình tổng nợ trên vốn chủ sở hữu trong khoảng từ 0.328217 đến 1.123932.

2.1.4.2. Dự báo cho mô hình hồi qui nợ dài hạn trên vốn cổ phần.

Sau khi ta xác định được mô hình hồi qui nợ dài hạn trên vốn cổ phần ta tìm dự báo cho mô hình. Để tìm được dự báo cho mô hình ta phải thêm vào biến độc lập (ROA,ROE, Tangiblefixedasset) 1 số liệu cá biệt ngẫu nhiên nhưng không trùng lại với số liệu trước để tìm lại mô hình dự báo cho biến cá biệt ta vừa mới thêm ngẫu nhiên vào mô hình. Ta có mô hình dự báo cho biến cá biết sau:

Bảng 2.27: Bảng mô hình hồi qui nợ dài hạn trên vốn chủ sở hữu cho biến cá biệt.

Mô hình với quan sát 150 số liệu sau khi điều chỉnh với mức ý nghĩa 5% ta tìm khoảng dự báo cho mô hình nợ dài hạn trên vốn cổ phần như sau:

Bảng 2.28: Bảng dự báo cho mô hình nợ dài hạn trên vốn chủ sở hữu

- Dự báo trung bình cho mô hình tổng nợ trên vốn cổ phần là 0.408223

- Dự báo cá biệt cho mô hình tổng nợ trên vốn cổ phần trong khoảng từ

-0.830640 đến 1.834289.

- Dự báo trung bình cho mô hình tổng nợ trên vốn chủ sở hữu trong khoảng từ 0.316294 đến 0.687354.

2.2. HẠN CHẾ CỦA MÔ HÌNH VÀ ĐỊNH HƯỚNG NGHIÊN CỨU TIẾP

2.2.1. Hạn chế của mô hình

Mẫu số liệu của bài nghiên cứu được thu thập từ báo cáo tài chính của 150 công ty niêm yết trên sàn HOSE và HNX báo cáo tài chính năm 2010. Mặc dù đã cố gắng vận dụng mô hình của nước ngoài có điều chỉnh cho phù hợp với Việt Nam nhưng chắc chắn mô hình còn nhiều thiếu xót để có thể vận dụng trực tiếp trên thị trường tài chính. Một số hạn chế sau