Bảng phân tích cho thấy các biến TT, KH chưa có tác động một cách rõ ràng với biến phụ thuộc ALM (p>0,05) sau khi tiến thành phân tích lần thứ nhất. Hai nhân tố trên được tiến hành loại bỏ ra khỏi mô hình hồi quy và chạy lại lần thứ hai.

Bảng 2.37. Phân tích hồi quy lần 2

Unstandardized Coefficients | Standardized Coefficients | P | VIF | ||

B | Std.Error | ||||

(Constant) | -0,315 | 0,212 | 0,138 | ||

CT | 0,172 | 0,039 | 0,175 | 0,000 | 1,082 |

CS | 0,272 | 0,036 | 0,308 | 0,000 | 1,105 |

QD | 0,167 | 0,036 | 0,191 | 0,000 | 1,134 |

CC | 0,283 | 0,042 | 0,277 | 0,000 | 1,152 |

NL | 0,214 | 0,034 | 0,256 | 0,000 | 1,113 |

R Square: 0,535 | |||||

Adjusted R Square: 0,527 | |||||

P(Anova): 0,000 | |||||

Durbin – Watson: 1,853 | |||||

Có thể bạn quan tâm!

-

Chỉ Số Trạng Thái Chứng Khoán Thanh Khoản

Chỉ Số Trạng Thái Chứng Khoán Thanh Khoản -

Tình Hình Vay Vốn Trên Thị Trường Tiền Tệ Của Mb

Tình Hình Vay Vốn Trên Thị Trường Tiền Tệ Của Mb -

Kết Quả Phân Tích Thang Đo Lần 2 Cho Nhân Tố Ct

Kết Quả Phân Tích Thang Đo Lần 2 Cho Nhân Tố Ct -

Quản trị Tài sản – Nợ tại Ngân hàng Thương mại cổ phần Quân đội - 19

Quản trị Tài sản – Nợ tại Ngân hàng Thương mại cổ phần Quân đội - 19 -

Định Hướng Phát Triển Nói Chung Và Hoạt Động Quản Trị Tài Sản – Nợ Nói Riêng Của Ngân Hàng Thương Mại Cổ Phần Quân Đội

Định Hướng Phát Triển Nói Chung Và Hoạt Động Quản Trị Tài Sản – Nợ Nói Riêng Của Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Đổi Mới Phương Pháp Đo Lường Rủi Ro Lãi Suất Trên Sổ Ngân Hàng

Đổi Mới Phương Pháp Đo Lường Rủi Ro Lãi Suất Trên Sổ Ngân Hàng

Xem toàn bộ 217 trang tài liệu này.

(Nguồn: Kết xuất SPSS 22.0)

a. Giả định tự tương quan

Bảng số 2.37 chỉ ra 3 > Hệ số Durbin - Watson = 1,853 > 1,0 nên có thể khẳng định phần dư của mô hình không có hiện tượng tự tương quan nên giả định này được thỏa mãn .

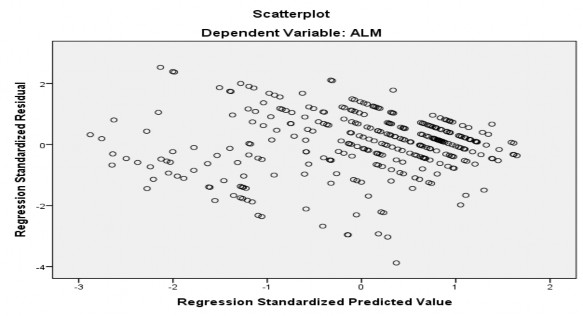

b. Giả định phương sai của sai số không đổi

Đồ thị phân tán của giá trị dự báo đã được chuẩn hóa (Std. predicted value) và phần dư đã được chuẩn hóa (Std. residual) thường được sử dụng để xem xét tính không đổi phương sai của sai số.

Biểu đồ cho thấy sự phân tán một cách ngẫu nhiên quanh trục 0 (giá trị trung bình của phần dư) của giá trị các phần dư, điều này đồng nghĩa với giả định được thỏa mãn.

Biểu đồ 2.15. Biểu đồ phân tán giữa giá trị dự đoán và phần dư

(Nguồn: Kết xuất SPSS 22.0)

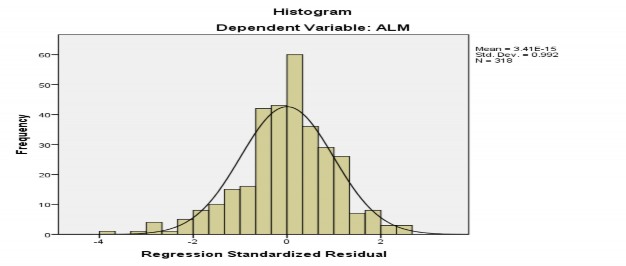

c. Giả định về phân phối chuẩn của phần dư

Biểu đồ 2.16. cho thấy rằng phân phối của phần dư xấp xỉ chuẩn (Mean bằng 0 và độ lệch chuẩn Std.Dev. = 0,992). Từ đây có thể kết luận rằng giả định được thỏa mãn.

Biểu đồ 2.16. Đồ thị phân tán của phần dư chuẩn hóa

(Nguồn: Kết xuất SPSS 22.0)

d. Kiểm tra đa cộng tuyến

Trong thực tế cho thấy, đôi khi các các biến độc lập lại có mối tương quan chặt chẽ với nhau, hiện tượng này được gọi là hiện tượng “đa cộng tuyến”. Hiện tượng này tác động đến hệ số R bình phương và các hệ số hồi quy có sự sai lệch nhất định. Để kiểm tra khuyết tật này của mô hình, thì hệ số VIF thường được sử dụng để kiểm tra.

Bảng 2.37 cho thấy VIF của các biến độc lập đều < 2. Do đó, đã đủ điều kiện để khẳng định rằng không có đa cộng tuyến trong mô hình.

e. Hệ số R bình phương

Sau khi phân tích hồi quy thì cần chỉ ra được tập hợp các biến độc lập có thể giải thích cho biến phụ thuộc ở mức độ như thế nào. Hệ số R bình phương sẽ cho câu trả lời. Kết quả hồi quy lần thứ hai đã cho ra kết quả hệ số R bình phương hiệu chỉnh đạt 0,527, một mức được coi là đạt yêu cầu. Kết quả này chứng minh các biến độc lập giải thích được 52,7% (>50%) sự biến động của biến phụ thuộc ALM.

Phương trình hồi quy có dạng:

Y = b + a1 X1+ a2X2+ a3 X3 + a4X4 + a5X5

Trong đó:

Y: ALM; X1: CT; X2: CS; X3: QD; X4: CC; X5: NL

- Mô hình chưa chuẩn hóa: Y = 0,172 X1 + 0,272 X2 + 0,167 X3 + 0,283 X4 + 0,214 X5 – 0,315

- Mô hình đã chuẩn hóa: Y = 0,175 X1 + 0,308 X2 + 0,191 X3 + 0,277 X4 + 0,256 X5

Phương sai ANOVA khi phân tích cho sig = 0,000 < 0,05. Điều này khẳng định nguồn số liệu được khảo sát phù hợp. H1, H2, H3, H4, H5 là các giả thuyết được chấp nhận tại mức ý nghĩa 5% (độ tin cậy 95%).

2.3.4. Thảo luận kết quả lượng hóa các nhân tố ảnh hưởng đến công tác quản trị Tài sản – Nợ tại Ngân hàng Thương mại cổ phần Quân đội

Toàn bộ quá trình phân tích nêu trên đã cho ra kết quả rằng các nhân tố: Cơ cấu tổ chức ALM, chính sách ALM, trình độ công nghệ thông tin, chất lượng nguồn nhân lực và các quy định pháp lý của các cơ quan quản lý có tác động dương đến hoạt động ALM tại MB. Thứ tự các nhân tố như sau:

Bảng 2.38. Tóm tắt các nhân tố ảnh hưởng đến ALM của MB

Hệ số hồi quy | Thứ tự ảnh hưởng | |

X2 (Chính sách ALM) | 0,308 | 1 |

X4 (Cơ cấu tổ chức ALM) | 0,277 | 2 |

X5 (Chất lượng nguồn nhân lực) | 0,256 | 3 |

X3 (Quy định pháp lý của cơ quan quản lý) | 0,191 | 4 |

X1 (Trình độ công nghệ thông tin) | 0,175 | 5 |

(Nguồn: Tác giả tổng hợp)

- Chính sách ALM là yếu tố có ảnh hưởng lớn nhất đến ALM tại MB. Thực tế cho thấy đây là kết quả hoàn toàn đúng đắn, một ngân hàng có các chính sách liên quan đến ALM như: khẩu vị RRLS trên sổ ngân hàng, khẩu vị RRTK có tương quan với mục tiêu của ngân hàng, chiến lược quản lý rủi ro liên quan đến ALM tốt thì công tác ALM sẽ ngày càng hiệu quả, góp phần tích cực đến hoạt động quản trị nói chung của MB.

- Nhân tố có tầm quan trọng thứ hai ảnh hưởng đến ALM của MB là cơ cấu tổ chức ALM của ngân hàng. MB cần tổ chức cơ cấu, mô hình quản trị rủi ro nói chung và cơ cấu tổ chức ALM nói riêng theo hướng tinh gọn, hiện đại, tiệm cận với cơ cấu theo tiêu chuẩn quốc tế. Điều đó hết sức quan trọng để đảm bảo công tác ALM tại MB diễn ra một cách có hiệu quả.

- Chất lượng nguồn ngân lực là yếu tố có ảnh hưởng thứ ba đến công tác ALM của MB. Đảm bảo chất lượng cao cho đội ngũ nhân sự luôn là đòi

hỏi tất yếu đối với bất kỳ hoạt động quản trị nào của ngân hàng. Do đó, MB cần có chiến lược phát triển dài hạn để tạo ra một nguồn nhân lực có chiều sâu, thực sự có trình độ và đạo đức để thỏa mãn được với yêu cầu thực tiễn trong quá trình triển khai Basel II.

- Nhân tố tiếp theo tác động đến công tác ALM của MB là các quy định pháp lý của cơ quan quản lý. NHTM luôn chịu sự kiểm soát chặt chẽ của các cơ quan quản lý, do đó các quy định pháp luật nói chung và các quy định về về hoạt động ALM của NHNN nói riêng chính là căn cứ để các NHTM phải tuân thủ và thực hiện đầy đủ. Các quy định này càng rõ ràng, dễ hiểu, phù hợp với thực tiễn sẽ giúp công tác ALM của các NHTM được diễn ra càng dễ dàng và hiệu quả hơn.

- Trình độ công nghệ thông tin là nhân tố có tầm quan trọng thứ năm ảnh hưởng đến ALM của MB. Quá trình hội nhập kinh tế, đòi hỏi các NHTM phải đáp ứng các tiêu chuẩn rất khắt khe về quản trị rủi ro, các NHTM phải thực hiện áp dụng các mô hình, kỹ thuật và phương pháp hiện đại để đảm bảo hoạt động quản trị rủi ro trong phạm vi ALM diễn da nhanh chóng và tiết kiệm. Điều này luôn luôn yêu cầu ngân hàng phải có trình độ công nghệ thông tin hiện đại, có nguồn cơ sở dữ liệu đủ lớn và đủ dài.

2.4. ĐÁNH GIÁ CÔNG TÁC QUẢN TRỊ TÀI SẢN – NỢ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN QUÂN ĐỘI

2.4.1. Kết quả đạt được

a. Về tổ chức quản trị Tài sản – Nợ

- Cơ cấu ALM được tổ chức đầy đủ các bộ phận

Với việc áp dụng thành công quản trị rủi ro theo Basel II vào năm 2019, MB đã định hướng mô hình ALM ngày càng đầy đủ các bộ phận, đáp ứng được với các tiêu chuẩn quốc tế. MB đã xây dựng mô hình “ba lớp phòng vệ” vào quá trình thực tiễn tổ chức quản trị. Các bộ phận và nội dung công

việc hàm chứa nhiều mâu thuẫn với nhau về lợi ích như quan hệ khách hàng, thẩm định tín dụng, phê duyệt tín dụng được thực hiện bởi các vòng độc lập nhau do các bộ phận độc lập phụ trách.

Bên cạnh đó, để quản trị rủi ro một cách tập trung, thống nhất, MB đã tổ chức cơ cấu quản trị tập trung tại Hội sở với các loại rủi ro như RRLS, RRTK. Các chi nhánh được giải phóng ở mức tối đa đối với quản trị các loại rủi ro nêu trên để tập trung vào kinh doanh.

Hội đồng ALCO là bộ phận chuyên biệt phụ trách ALM ngày càng hoàn thiện về vai trò, chức trách. Tại MB, hoạt động của Hội đồng ALCO là vô cùng rộng lớn, nhất là trách nhiệm đối với ALM. ALCO đặt ra yêu cầu thực hiện các nội dung ALM đảm bảo tuân thủ theo đúng pháp luật và thông lệ quốc tế. Chỉ đạo đối với các bộ phận liên quan đến ALM nhằm xây dựng và tham mưu được với Ban điều hành và HĐQT các chính sách về ALM đặt trong kế hoạch kinh doanh nói chung của MB trong trung và dài hạn. Bộ phận ALM được đặt tại bộ phận nguồn vốn và kinh doanh tiền tệ đảm bảo quá trình xử lý RRTK và RRLS được linh hoạt, chủ động.

- Có đầy đủ các công cụ để thực thi ALM một cách hiệu quả

MB có các công cụ để thưc thi các hoạt động ALM là tương đối đầy đủ: bao gồm cơ FTP và các báo cáo ALM.

+ Đối với cơ chế FTP:

MB đã thực hiện “mua bán” vốn khớp kỳ hạn đến từng giao dịch, lãi suất FTP được cập nhật hàng ngày. Việc tính toán các mức lãi suất FTP mua bán giữa Hội sở và các chi nhánh được xác định khoa học, đẩy đủ các yếu tố trên cơ sở các mức lãi suất áp dụng với tài sản và các khoản nợ và phần bù các chi phí khác. Công cụ FTP được triển khai trong hoạt động ALM đã giúp ngân hàng tập trung toàn bộ RRLS và RRTK về Hội sở chính, từ đó tạo điều kiện cho các đơn vị kinh doanh tập trung vào phát triển vào mảng kinh doanh.

+ Đối với các báo cáo ALM:

MB thực hiện duy trì đầy đủ các báo cáo trong phạm vi hoạt động ALM, bao gồm: các báo cáo thể hiện sự biến động các nhân tố mang tính chất thị trường như lãi suất, tỷ giá, giá dầu…; báo cáo cân đối tài sản, báo cáo dòng tiền ra tối đa (MCO); báo cáo về các trạng thái rủi ro của ngân hàng: định giá lại, Gap thanh khoản, rủi ro FX …; báo cáo nguồn vốn và sử dụng nguồn vốn; các báo cáo kiểm tra sức căng (stress test).

b. Về quản trị rủi ro lãi suất trên sổ ngân hàng

- MB có cơ cấu tổ chức quản trị RRLS chặt chẽ:

Cơ cấu tổ chức quản trị RRLS có sự tham gia của nhiều bộ phận chuyên môn và các cấp lãnh đạo. Mỗi quyết định được ban hành về RRLS đều được đề xuất, tiền hành theo đúng quy trình qua nhiều bước và được các bộ phận phản biện, kiểm tra rất kỹ trước khi phê duyệt.

- Việc nhận biết RRLS được ngân hàng tiến hành đồng bộ:

Nhận biết RRLS được nhận biết trên cơ sở chênh lệch về kỳ hạn và mức độ thay đổi của lãi suất thị trường. Công tác dự báo lãi suất đặc biệt quan trọng tuy rằng chưa được MB áp dụng các mô hình khoa học, chính xác nhưng đã được tiến hành thường xuyên, được bộ phận phân tích thị trường của Phòng quản trị rủi ro thị trường tính toán và dự báo trên cơ sở các căn cứ khoa học và thực tiễn.

- RRLS đã được đo lường một cách khoa học:

Những thay đổi lợi nhuận do sự biển đổi lãi suất đã được MB sử dụng kỹ thuật định giá lại để lượng hóa. Việc phân chia các khoản mục nợ và tài sản được tiến hành định kỳ, phân loại chính xác và tính toán được khe hở nhạy cảm lãi suất trong các khung thời gian cụ thể.

Trong công tác phòng ngừa RRLS: MB đã sử dụng đồng thời các giải pháp nội bảng và ngoại bảng tuy rằng các nghiệp vụ ngoại bảng còn được sử dụng rất hạn chế.

c. Về quản trị rủi ro thanh khoản

- MB đã nhận thức rõ về nguy cơ RRTK:

MB đang ngày càng quan tâm hơn đến các yếu tố mang tính chất cảnh báo sớm đối với RRTK để từ đó chủ động có các giải pháp để xử lý. Ngoài ra, MB cũng dần quan tâm đến sự hiện đại của công nghệ ngân hàng trong quản trị RRTK để thỏa mãn được các khuyến nghị trong Basel II.

- MB đã ứng dụng các mô hình hiện đại để đo lường RRTK:

MB ứng dụng kỹ thuật phân tích các chỉ số thanh khoản và thang đáo hạn. Đối với phương pháp thang đáo hạn, MB đã chia các tài sản và nợ vào các khung kỳ hạn khác nhau và tính toán được khe hở thanh khoản cho từng kỳ hạn này.

- Kiểm soát RRTK ngày càng được chú trọng:

Về phòng ngừa, kiểm soát RRTK: ngân hàng xây dựng được các kịch bản rủi ro và có các giải pháp linh hoạt để xử lý trong những trường hợp đó. MB đã chủ động kết hợp giữa dự trữ tài sản có tính thanh khoản cao và đi vay trên thị trường tài chính.

d. Về quản trị cấu trúc bảng cân đối kế toán

MB từng bước gia tăng VCSH, thỏa mãn các tiêu chí của Basel II về an toàn vốn. Kết cấu tài sản và nợ dần được thay đổi theo hướng hợp lý hơn. Ngân hàng đã quan tâm về việc điều chỉnh kỳ hạn giữa tài sản và nợ phải trả để giảm thiểu rủi ro liên quan đến lãi suất, tỷ giá. Nợ xấu tiếp tục ở mức thấp và dần được kiểm soát, ngân hàng cũng đã từng bước mở rộng quy mô các công cụ phái sinh nhằm quản trị tốt rủi to liên quan đến các yếu tố thị trường.