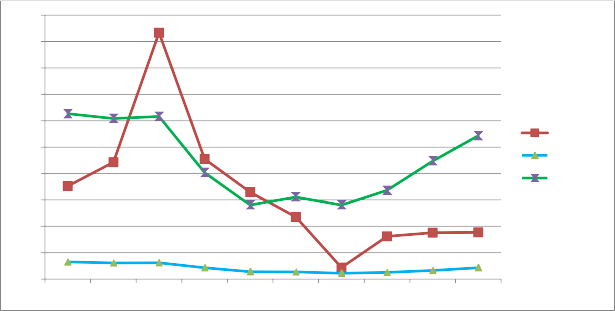

Biểu đồ 4.3 Thể hiện tương quan giữa dư nợ cho vay của các ngân hàng được đo lường bởi tỷ lệ giữa Cho vay trên tổng tài sản với ROA và ROE trung bình của các NHTM Việt Nam giai đoạn 2009 – 2018

14%

12%

10%

8%

6%

4%

0.56

0.49

0.46

0.50 0.51 0.52

0.57 0.60

0.70

0.61

0.62

0.60

0.50

0.40

0.30

0.20

ROA ROE LOAN

2% 0.10

0% -

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

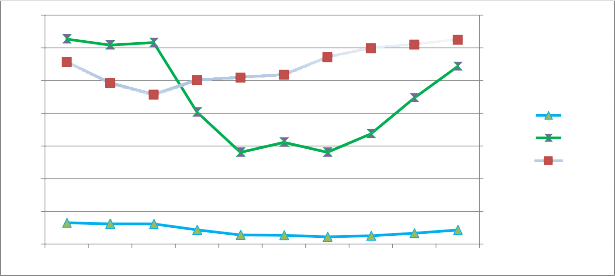

Nguồn: Báo cáo tài chính của các ngân hàng Nhìn vào biểu đồ 4.3, ta thấy từ năm 2009 - 2011, tăng trưởng tín dụng có xu hướng giảm dần qua các năm, qua năm 2012 bắt đầu tăng lại và tăng lên qua từng năm. Qua biểu đồ 4.3 có thể thấy rằng mối tương quan của biến số LOAN là cùng chiều với ROA và ROE trong giai đoạn từ năm 2009 – 2018. Điều này cho thấy rằng các ngân hàng có tỷ lệ cho vay trên tổng tài sản càng cao thì sẽ có mức tỷ suất sinh

lợi càng cao.

4.3.4 Quy mô tiền gửi

DEPOSITS - Biến quy mô tiền gửi có hệ số hồi quy âm và có ý nghĩa thống kê ở mức ý nghĩa 1% đối với ROA và ROE. Nếu các yếu tố khác không đổi thì quy mô tiền gửi tăng 1% thì ROA giảm 0.8416% và ROE giảm 11.28856%. Kết quả này phù hợp với nghiên cứu của Sehrish Gul và các cộng sự (2011), Trujillo – Ponce (2013) khi đưa ra kết luận biến đại diện cho tiền gửi có ảnh hưởng tiêu cực đến tỷ suất sinh lợi trên tài sản có sinh lãi của ngân hàng. Điều này cho thấy sự cạnh tranh trong ngành ngân hàng khi một ngân hàng không thể hạ thấp lãi suất huy động so với mặt bằng chung để thu hút tiền gửi.

Ta có thể quan sát thực tế số liệu của các NHTM Việt Nam qua bảng 4.11 và biểu đồ 4.4 sau đây:

Bảng 4.11 Tỷ lệ tiền gửi (DEPOSITS), ROA và ROE trung bình của các NHTM Việt Nam giai đoạn 2009 – 2018

DEPOSITS | ROA | ROE | |

2009 | 0.57 | 1.30% | 12.54% |

2010 | 0.50 | 1.23% | 12.17% |

2011 | 0.48 | 1.24% | 12.33% |

2012 | 0.60 | 0.87% | 8.07% |

2013 | 0.65 | 0.56% | 5.61% |

2014 | 0.69 | 0.54% | 6.22% |

2015 | 0.71 | 0.44% | 5.61% |

2016 | 0.72 | 0.50% | 6.74% |

2017 | 0.68 | 0.66% | 8.94% |

2018 | 0.68 | 0.86% | 10.87% |

Có thể bạn quan tâm!

-

Tóm Tắt Cách Tính Các Biến Và Sự Kỳ Vọng Dấu Của Các Biến Trong Mô Hình

Tóm Tắt Cách Tính Các Biến Và Sự Kỳ Vọng Dấu Của Các Biến Trong Mô Hình -

Kết Quả Hồi Quy Của Các Yếu Tố Tác Động Đến Tỷ Suất Sinh Lợi Nhtm Việt Nam Được Đại Diện Bởi Roa

Kết Quả Hồi Quy Của Các Yếu Tố Tác Động Đến Tỷ Suất Sinh Lợi Nhtm Việt Nam Được Đại Diện Bởi Roa -

Kết Quả Kiểm Định Phương Sai Thay Đổi (Biến Phụ Thuộc Là Roe)

Kết Quả Kiểm Định Phương Sai Thay Đổi (Biến Phụ Thuộc Là Roe) -

Hạn Chế Của Bài Nghiên Cứu Và Gợi Ý Hướng Nghiên Cứu

Hạn Chế Của Bài Nghiên Cứu Và Gợi Ý Hướng Nghiên Cứu -

Số Liệu Của Các Ngân Hàng Thương Mại Việt Nam

Số Liệu Của Các Ngân Hàng Thương Mại Việt Nam -

Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các Ngân hàng thương mại Việt Nam - Nguyễn Trần Dũng - 11

Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các Ngân hàng thương mại Việt Nam - Nguyễn Trần Dũng - 11

Xem toàn bộ 96 trang tài liệu này.

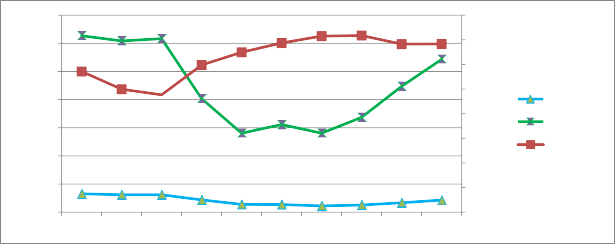

Nguồn: Báo cáo tài chính của các Ngân hàng Biểu đồ 4.4 Thể hiện tương quan giữa tỷ lệ Tiền gửi trên tổng tài sản của các ngân hàng với ROA và ROE trung bình của các NHTM Việt Nam giai đoạn 2009

10.00%

0.57

0.60

8.00%

0.50

0.48

6.00%

4.00%

2.00%

0.00%

0.680.70

0.60

0.50

0.40

0.30

0.20

0.10

-

ROA

ROE DEPOSIT

– 2018

14.00%

0.80

12.00%

0.65

0.69

0.71

0.72

0.68

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Nguồn: Tính toán từ Báo cáo tài chính của các Ngân hàng

Nhìn biểu đồ 4.4, ta có thể thấy rằng mối tương quan của biến số DEPOSITS là ngược chiều với ROA và ROE trong giai đoạn từ năm 2011 – 2013 và 2016 - 2018. Điều này cho thấy rằng các ngân hàng có tỷ lệ tiền gửi trên tổng tài sản càng cao thì sẽ có mức tỷ suất sinh lợi càng thấp.

4.3.5 Tăng trưởng kinh tế

GDP – Biến tăng trưởng kinh tế thể hiện một mối quan tương quan âm với ROA, ROE nhưng có p_value lần lượt là 0.772 và 0.473 nên không có ý nghĩa. Kết quả này cho thấy rằng nền kinh tế không có ảnh hưởng đáng kể đến hiệu quả của hoạt động ngân hàng. Kết quả này phù hợp với nghiên cứu của Sammy Ben Naceur (2003), Sufian và Chong (2008), Ong Tze San và The Boong Heng (2013).

4.3.6 Lạm phát

INF - Biến tỷ lệ lạm phát mang giá trị dương và có ý nghĩa thống kê đối với ROA, ROE ở mức ý nghĩa 5%. Nếu các yếu tố khác không đổi thì khi tỷ lệ lạm phát tăng 1% thì ROA tăng 1.90519%, ROE tăng 22.37334%. Kết quả này phù hợp với nghiên cứu của Molyneux và Thornton (1992), Dermirguc-Kunt và Huizingga (2001), Athanasoglou và các cộng sự (2005), Sehrish Gul và các cộng sự (2011), Sufian (2010), Trujillo – Ponce (2013). Sự tác động tích cực cho thấy các các nhà quản trị ngân hàng đã dự đoán được lạm phát kỳ vọng và điều chỉnh lãi suất phù hợp nhằm đạt mức lợi nhuận cao hơn.

Ta có thể quan sát thực tế số liệu của các NHTM Việt Nam qua bảng 4.12 và biểu đồ 4.5 sau đây:

Bảng 4.12 Tỷ lệ lạm phát, ROA và ROE trung bình của các NHTM Việt Nam giai đoạn 2009 – 2018

Tỷ lệ lạm phát | ROA | ROE | |

2009 | 7.05% | 1.30% | 12.54% |

2010 | 8.86% | 1.23% | 12.17% |

2011 | 18.68% | 1.24% | 12.33% |

2012 | 9.09% | 0.87% | 8.07% |

2013 | 6.59% | 0.56% | 5.61% |

4.71% | 0.54% | 6.22% | |

2015 | 0.88% | 0.44% | 5.61% |

2016 | 3.24% | 0.50% | 6.74% |

2017 | 3.52% | 0.66% | 8.94% |

2018 | 3.54% | 0.86% | 10.87% |

Nguồn: Ngân hàng thế giới Biểu đồ 4.5 Thể hiện mối tương quan giữa tỷ lệ lạm phát với ROA và ROE trung bình của các NHTM Việt Nam giai đoạn 2009 – 2018

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

7.05%

8.86%

18.68%

9.09%

6.59%

4.71%

0.88%

3.24% 3.52% 3.54%

Lạm phát ROA ROE

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Nguồn: Tính toán từ Báo cáo tài chính của các Ngân hàng và Ngân hàng thế giới

Nhìn vào biểu đồ 4.5, ta có thể thấy rằng mối tương quan cùng chiều của tỷ lệ lạm phát đối với ROA và ROE trong giai đoạn từ năm 2011 – 2018, đặc biệt trong giai đoạn từ năm 2011 – 2015, tỷ lệ lạm phát càng giảm thì thì cả ROA và ROE ![]() giảm.

giảm.

TÓM TẮT CHƯƠNG 4

Nhằm mục đích phân tích các yếu tố tác động đến tỷ suất sinh lợi của các NHTM tại Việt Nam, bài nghiên cứu sử dụng dữ liệu bảng của 25 NHTM trong khoảng thời gian từ 2009 - 2018. Kết quả nghiên cứu định lượng đã lựa chọn ra được mô hình phù hợp nhất giải thích sự thay đổi tỷ suất sinh lợi của ngân hàng là mô hình FGLS. Có năm biến có ý nghĩa thống kê đối với ROA và cả ROE. Các biến có ý nghĩa thống kê là Quy mô tổng tài sản (SIZE), Quy mô vốn chủ sở hữu (CAPITAL), Tỷ lệ cho vay trên tổng tài sản (LOAN), Tỷ lệ tiền gửi trên tổng tài sản (DEPOSITS), Lạm phát (INF); tức ngoại trừ biến Tốc độ tăng trưởng kinh tế (GDP) là không có ý nghĩa. Qua kết quả hồi quy, bài nghiên cứu có thể đánh giá được các yếu tố bên trong và các yếu tố vĩ mô tác động đến tỷ suất sinh lợi của ngân hàng như thế nào. Từ đó, sẽ giúp cho các nhà quản trị ngân hàng, nhà đầu tư và các nhà hoạch định chiến lược đưa ra các kế hoạch kinh doanh, đầu tư hiệu quả.

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH

5.1 Kết luận

Với mục tiêu xem xét mức độ tác động của các yếu tố ảnh hưởng đến tỷ suất sinh lợi của NHTM Việt Nam, bài nghiên cứu sử dụng dữ liệu bảng của 25 NHTM trong khoảng thời gian từ 2009 - 2018.

Bài nghiên cứu sử dụng mô hình hồi quy Pooled OLS để xem xét ảnh hưởng của các yếu tố đến tỷ suất sinh lợi của NHTM. Kết quả mô hình sẽ được kiểm định để lựa chọn mô hình Pooled OLS hay mô hình hồi quy tác động cố định (FEM) là phù hợp, và giữa mô hình hồi quy tác động cố định (FEM) hay mô hình hồi quy tác động ngẫu nhiên (REM) là phù hợp. Khi mô hình bị các khuyết tật phương sai thay đổi, tự tương quan thì mô hình bình phương bé nhất tổng quát khả thi (FGLS) là phù hợp. Dựa trên phương pháp FGLS, bài nghiên cứu tìm thấy bằng chứng cho thấy rằng các yếu tố đặc điểm ngân hàng và các yếu tố kinh tế vĩ mô có tác động đáng kể đến tỷ suất sinh lợi của các ngân hàng. Khi ROA là biến đại diện cho tỷ suất sinh lợi của ngân hàng thì: Quy mô ngân hàng, quy mô vốn chủ sở hữu, tỷ lệ cho vay trên tổng tài sản và lạm phát có mối quan hệ cùng chiều với tỷ suất sinh lợi của NHTM Việt Nam. Trong khi đó, Tỷ lệ tiền gửi trên tổng tài sản lại có mối quan hệ ngược chiều với tỷ suất sinh lợi của NHTM Việt Nam và tốc độ tăng trưởng kinh tế không có ý nghĩa. Khi ROE là biến đại diện cho tỷ suất sinh lợi của ngân hàng thì: Quy mô ngân hàng, tỷ lệ cho vay trên tổng tài sản và lạm phát có mối quan hệ cùng chiều với tỷ suất sinh lợi trong khi Quy mô vốn chủ sở hữu và Tỷ lệ tiền gửi trên tổng tài sản lại có mối quan hệ ngược chiều với tỷ suất sinh lợi của NHTM Việt Nam và tốc độ tăng trưởng kinh tế không có ý nghĩa. Qua đó, bài nghiên cứu đã trả lời được câu hỏi nghiên cứu trong chương 1 khi xác định được mức độ ảnh hưởng của các yếu tố bên trong ngân hàng và các yếu tố kinh tế vĩ mô đến tỷ suất sinh lợi. Từ đó, bổ sung thêm bằng chứng thực nghiệm về các yếu tố tác động đến tỷ suất sinh lợi của các NHTM tại Việt Nam.

5.2 Hàm ý chính sách

Dựa trên thực trạng tỷ suất sinh lợi của các NHTM tại Việt Nam và kết quả hồi quy các mô hình nghiên cứu ở chương 4, bài nghiên cứu hàm ý một số chính sách nhằm gia tăng tỷ suất sinh lợi của các NHTM.

5.2.1 Đối với các nhà quản lý ngân hàng

Đầu tiên, kết quả nghiên cứu chỉ ra rằng quy mô tổng tài sản là một trong những yếu tố tác động và có mối quan hệ cùng chiều đến tỷ suất sinh lợi của các NHTM tại Việt Nam. Có nghĩa là nếu quy mô tài sản tăng sẽ tác động làm tăng tỷ suất sinh lợi của ngân hàng. Các nhà quản trị nên cân nhắc đến việc mở rộng quy mô hoạt động bằng cách thành lập các chi nhánh, phòng giao dịch kèm theo đa dạng hóa các sản phẩm, dịch vụ nhằm nâng cao thị phần, tăng tiềm lực kinh tế cũng như tiếp cận thương hiệu đến gần hơn với khách hàng hơn. Tuy nhiên, việc tăng thêm các chi nhánh, phòng giao dịch có thể làm tăng thêm chi phí quản lý, hoạt động, chi phí lương cho nhân viên,… dẫn đến làm giảm lợi nhuận của ngân hàng. Điều đó đòi hỏi các nhà quản trị phải tính toán thật kĩ càng và cân nhắc xem lợi nhuận mang lại từ việc mở rộng quy mô có đủ bù đắp chi phí hoạt động, chất lượng dịch vụ của ngân hàng hay không.

Thứ hai, quy mô vốn chủ sở hữu là một trong những yếu tố tác động và có mối quan hệ cùng chiều đến tỷ suất sinh lợi của các NHTM tại Việt Nam. Điều này nghĩa là thực tế ngân hàng có quy mô vốn chủ sở hữu lớn sẽ có nhiều lợi thế cạnh tranh và tiếp cận được nguồn vốn giá rẻ, từ đó giúp nâng cao tỷ suất sinh lợi đặc biệt là trong thị trường hiện nay với rất nhiều những ngân hàng nước ngoài có tiềm lực tài chính mạnh mẽ. Bên cạnh với việc tăng quy mô vốn, ngân hàng phải nâng cao hiệu quả sử dụng vốn, quản trị vốn tốt và tránh tình trạng dư thừa quá nhiều vốn không sinh lợi. Do đó, các nhà quản trị cũng có thể tính toán lại các phương án bổ sung vốn chủ sở hữu vừa để nâng cao các tỷ lệ an toàn vốn và vừa để cải thiện hiệu quả hoạt động của ngân hàng. Ngân hàng có thể tăng vốn thông qua bán cổ phần cho nhà đầu tư chiến lược nước ngoài bởi điều đó không chỉ cho phép bản thân ngân hàng tăng thêm tiềm lực về tài chính mà còn có thể học hỏi, được hỗ trợ thêm kinh nghiệm về ứng dụng

công nghệ và quản trị ngân hàng. Hoặc, sáp nhập các ngân hàng nội địa quy mô nhỏ, khó trụ vững trên thị trường để tạo ra những ngân hàng đủ mạnh về tiềm lực tài chính, cạnh tranh ngang ngửa với những ngân hàng nước ngoài. Bên cạnh việc tăng vốn chủ sở hữu thì việc quản trị vốn tốt, tránh tình trạng dư thừa những nguồn vốn không sinh lợi cũng là điều quan trọng giúp ngân hàng gia tăng tỷ suất sinh lợi. Do đó, các ngân hàng cần có chiến lược tăng vốn rò ràng, cụ thể qua từng giai đoạn và tránh tình trạng tăng liên tục trong một thời gian mà không có phương án sử dụng hiệu quả. Đồng thời, cổ đông của ngân hàng cũng phải nắm rò chiến lược, đóng góp ý kiến và cùng nhau thảo luận đảm bảo lượng vốn tăng thêm mang lại lợi nhuận cho chính các cổ đông nói riêng và cho ngân hàng nói chung.

Thứ ba, dư nợ cho vay là một trong những yếu tố tác động và có mối quan hệ cùng chiều đến tỷ suất sinh lợi của các NHTM tại Việt Nam. Vì thế, để nâng cao tỷ suất sinh lợi các NHTM tại Việt Nam cần gia tăng dư nợ cho vay đối với khách hàng. Các ngân hàng nên đa dạng hóa các hình thức cho vay cũng như đa dạng hóa các đối tượng cho vay để có thể đáp ứng được nhu cầu ngày càng đa dạng của khách hàng cũng như theo kịp được thực tiễn của nền kinh tế. Các ngân hàng phải sâu sát hơn với doanh nghiệp, tư vấn cũng như hỗ trợ những doanh nghiệp có phương án, dự án kinh doanh hiệu quả nhằm tháo gỡ khó khăn, vướng mắc trong quá trình thực hiện. Đi đôi với việc mở rộng hoạt động tín dụng thì các ngân hàng phải có các biện pháp hữu hiệu để quản lý và nâng cao chất lượng tín dụng trong hoạt động cấp tín dụng. Cụ thể, các ngân hàng cần xây dựng, ban hành các quy định nội bộ để hướng dẫn, kiểm tra và giám sát đối với cho vay. Đồng thời, thường xuyên tổ chức các lớp học không những nâng cao chuyên môn nghiệp vụ, cập nhật thường xuyên các văn bản quy phạm pháp luật của Ngân hàng nhà nước và Thủ tướng Chính phủ mà còn nâng cao đạo đức nghề nghiệp của cán bộ. Ngoài ra, các ngân hàng cần phải rà soát và tăng cường quản trị rủi ro; tích cực hoàn thiện quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng. Bên cạnh đó, các ngân hàng cũng nên chủ động xây dựng hệ thống xếp hạng tín dụng nội bộ và hệ thống xếp hạng tài sản đảm bảo bằng việc