1.8.2 Lý luận chung về lợi nhuận

1.8.2.1 Khái niệm:

Lợi nhuận là phần chênh lệch giữa tổng doanh thu và tổng chi phí. Là mục tiêu kinh tế cao nhất, là điều kiện tồn tại và phát triển cảu doanh nghiệp. Động cơ lợi nhuận là một bộ phận hợp thành quyết định tạo ra sự hoạt động thắng lợi của thị trường hàng hóa và dịch vụ. Công thức xác định: Lợi nhuận = Tổng doanh thu – Tổng chi phí

= TR – TC hoặc = (P – AC) x Q

1.8.2.2 Phân loại:

Lợi nhuận kế toán: Được xác định bằng cách lấy doanh thu trừ đi chi phí tính toán.

Đó là khoản chi phí không tính đến những chi phí tiềm ẩn hay chi phí cơ hội.

Lợi nhuận kinh tế: được xác định bằng tổng doanh thu trừ đi chi phí kinh tế. So với lợi nhuận tính toán, lợi nhuận kinh tế nhỏ hơn do khi tính toán ta phải trừ đi những khoản chi phí tiềm ẩn hay chi phí cơ hội của doanh nghiệp mất đi khi thực hiện dự án kinh doanh này.

1.8.2.3 Các nhân tố tác động tới lợi nhuận.

Doanh thu và chi phí tác động trực tiếp tác động tới lợi nhuận. Doanh thu tăng, chi phí giảm sẽ làm lợi nhuận tăng lên. Còn doanh thu giảm, chi phí tăng sẽ làm lợi nhuận giảm. Nói cách khác, doanh thu có mối quan hệ tỉ lệ thuận với lợi nhuận, còn chi phí có mối quan hệ tỉ lệ nghịch với lợi nhuận.

Tỷ lệ giữa lao động và vốn thay đổi làm tác động đến sản lượng thu được, ảnh hưởng trực tiếp tới giá thành và chất lượng, vì vậy nó ảnh hưởng tới lợi nhuận của doanh nghiệp.

Các biện pháp xúc tiến sản phẩm: marketing, PR, xúc tiến bán… các biện pháp nhằm kích cầu tiêu dùng của khách hàng, làm cho khách hàng hướng đến tiêu dùng sản phẩm của doanh nghiệp. Cầu tăng thì sẽ làm cho doanh thu tăng cuối cùng là lợi nhuận sẽ tăng theo.

Giá cả và chất lượng của các đầu vào và phương pháp kết hợp các đầu vào trong quá trình sản xuất kinh doanh. Giá bán hàng hóa và dịch vụ cùng toàn bộ hoạt động nhằm

thúc đẩy nhanh quá trình tiêu thụ và thu hồi vốn, đặc biệt là hoạt động xúc tiến thương

mại và hoạt động marketing, công tác tài chính.

1.8.2.4 Ý nghĩa kinh tế của lợi nhuận

Là chỉ tiêu kinh tế tổng hợp, phản ánh toàn bộ kết quả và hiệu quả của quá trình sản xuất kinh doanh.

Là động lực thúc đẩy các doanh nghiệp sản xuất kinh doanh. Đáp ứng được nhu cầu tái sản xuất mở rộng của doanh nghiệp. Lợi nhuận là tiền thưởng cho việc chịu mạo hiểm là phần thu nhập bảo hiểm khi vỡ nợ, phá sản, sản xuất không ổn định.

1.8.3 Mối quan hệ giữa chi phí và lợi nhuận.

1.8.3.1 Doanh thu và doanh thu cận biên.

Doanh thu: là tổng số tiền mà doanh nghiệp thu được sau khi bán được các hàng hóa hoặc dịch vụ trên thị trường.

Công thức: TR = P(Q) x Q = aQ – bQ2

Doanh thu cận biên: là mức doanh thu tăng thêm khi bán thêm được một đơn vị

hàng hóa hoặc dịch vụ

Công thức: MR = TR/Q = TR’(Q)

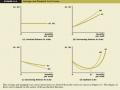

1.8.3.2 Điều kiện tối đa hóa lợi nhuận.

Để tối đa hóa lợi nhuận, doanh nghiệp chọn mức sản lượng mà tại đó chênh lệch giữa doanh thu và chi phí là lớn nhất. Điều này có thể đạt được khi đạo hàm bậc nhất của hàm lợi nhuận bằng không.

ddTRdTC 0 MR MC 0 MR MC dq dq dq

Do vậy để tối đa hóa lợi nhuận doanh nghiệp sẽ chọn mức sản lượng q*, tại đó

doanh thu biên bằng chi phí biên và MR trên đường MC. Hình vẽ minh họa.

Tại điểm MR giao với MC, mức sản lượng doanh nghiệp đạt được Q*

Ở mức sản lượng thấp hơn Q*, MR lớn hơn MC. Do đó nếu bán ra thêm một sản phẩm doanh nghiệp sẽ tăng được lợi nhuận (hoặc giảm thua lỗ) vì phần doanh thu tăng thêm lớn hơn phần chi phí tăng thêm do bán ra sản phẩm đó. Do đó doanh nghiệp sẽ tăng sản lượng bán ra.

P

MC

MR

O

Q* Q

Hình 1.5 Hình biểu diễn điều kiện tối đa hóa lợi nhuận.

Ở mức sản lượng lớn hơn mức sản lượng Q*, MC lớn hơn MR. Nếu doanh nghiệp tăng sản lượng sẽ làm tăng thêm chi phí nhiều hơn phần tăng doanh thu. Sản xuất và bán thêm một sản phẩm sẽ làm giảm lợi nhuận (hoặc tăng thêm thua lỗ). Như vậy doanh nghiệp sẽ giảm sản lượng.

Như vậy: tại mức sản lượng Q* là mức sản lượng có lợi nhuận tối ưu mà doanh nghiệp cần xem xét khi ra quyết định sản xuất. Đó là mức sản lượng tối đa hóa lợi nhuận hay tối thiểu hóa lỗ của doanh nghiệp.

Sau khi chọn sản lượng tối ưu doanh nghiệp còn phải xem xét thêm giá và chi phí trung bình để quyết định về cung ứng.

1.8.4 Phân định nội dung nghiên cứu

Đề tài đi nghiên cứu các loại chi phí như: chi phí cố định, chi phí biến đổi, chi phí biến đổi bình quân và chi phí cận biên. Sau đó tìm ra chi phí hoạt động thấp nhất nhằm làm giảm chi phí tăng lợi nhuận của doanh nghiệp.

Nghiên cứu về hàm cầu của sản phẩm in ấn công ty trách nhiệm hữu hạn Quảng cáo và Thương mại An Khánh, sau đó rút ra được hàm doanh thu biên.

Từ những nghiên cứu về chi phí cận biên và doanh thu cận biên tìm ra mối quan hệ giữa chi phí và doanh thu của doanh nghiệp trong kinh doanh sản phẩm in ấn. Từ đó rút ra được sản phẩm của doanh nghiệp tối ưu để doanh nghiệp đưa ra quyết định trong thời gian ngắn hạn.

Chương 2. ĐÁNH GIÁ THỰC TRẠNG CHI PHÍ, LỢI NHUẬN VÀ MỐI QUAN HỆ GIỮA CHI PHÍ VÀ LỢI NHUẬN

2.1 Phương pháp hệ nghiên cứu

2.1.1 Phương pháp thu thập dữ liệu

Do đề tài liên quan tới phân tích chi phí và lợi nhuận vì vậy đề tài chủ yếu dùng số liệu thứ cấp được thu thập từ số liệu phòng kế toán của công ty và kết quả chạy phần mềm phân tích kinh tế. Dữ liệu có được do phòng kế toán, do chính tác giả tính toán về tỷ lệ tăng giảm, tỷ lệ chênh lệch, tỷ trọng và tỷ suất của các chỉ tiêu và kết quả phân tích dữ liệu sử dụng phần mềm phân tích kinh tế Eviews 6.

2.1.2 Phương pháp xử lý tổng hợp số liệu

Để xử lý tổng hợp dữ liệu cần tới các mô hình sau:

- Sử dụng các biểu đồ để biểu thị sự biến đổi của chi phí, lợi nhuận, và tỷ trọng của

các loại chi phí.

- Sử dụng phương pháp ước lượng bình phương nhỏ nhất OLS bằng phần mềm

eviews.

+ Thu thập số liệu về chi phí, lợi nhuận của công ty theo quý, từ năm 2007 đến năm

2009, sử dụng số liệu trong vòng ba năm, như vậy chúng ta đã có 12 quan sát. Sử dụng các mô hình phân tích sau:

= 2

AVC a + b Q + c Q

+ Thu thập số liệu về cầu sản phẩm in ấn quảng cáo của công ty cũng trong ba năm và được 12 quan sát.

Ta sử dụng mô hình sau:

Q = a + b P

Sau đó đi xây dựng mô hình doanh thu cận biên

MR

T R

a 2 Q

b b

quy

+ Sau khi nhập dữ liệu chạy phần mềm phân tích thống kê ta được bảng kết quả hổi

+ Từ bảng hồi quy ta sẽ thấy được kết quả điều tra. Từ đó rút ra kết luận thông qua

kết quả đã thu được. Kết quả thu được tìm ra mục tiêu tối đa hóa lợi nhuận của doanh

nghiệp thông qua mối quan hệ giữa chi phí và doanh thu.

2.2 Thực trạng chi phí và lợi nhuận của công ty TNHH Quảng cáo và Thương

mại An Khánh.

2.2.1 Tổng quan về công ty TNHH Quảng cáo và Thương mại An Khánh

2.2.1.1 Sơ lược về công ty TNHH quảng cáo và thương mại An Khánh.

Công ty TNHH Quảng cáo và Thương mại An Khánh đăng ký kinh doanh từ ngày 2/8/2006. Có những thông tin sau:

Địa chỉ công ty 27/278 Nghi Tàm – Yên Phụ – Đống Đa – Hà Nội Số điện thoại: 043.73.41.904

Số cán bộ công nhân viên là 100 người.

Công ty An Khánh là một công ty Trách nhiệm hữu hạn, kinh doanh về lĩnh vực in ấn quảng cáo, và thương mại. Công ty sản xuất và tiêu thụ sản phẩm in ấn và các sản phẩm liên quan đến in ấn và quảng cáo. Sản phẩm chính của công ty là các sản phẩm về in ấn: danh thiếp, giấy tiêu đề, bao thư, tờ rơi, poster, thực đơn, coupon, bằng khen, thiệp chúc mừng, thiệp mời, lịch, thiết kế gian hàng trưng bày triển lãm, ... cùng một số sản phẩm như sơn, nhận dịch vụ liên quan đến quảng cáo... Phục vụ cho tiêu dùng trong nước.

2.2.1.2 Chức năng nhiệm vụ của các phòng ban trong công ty.

* Phòng kế toán:

Thực hiện nhiệm vụ hạch toán về các hoạt động kinh tế phát sinh trong công ty theo đúng pháp luật. Lập báo cáo kết quả hoạt động sản xuất kinh doanh, lập báo cáo liên quan phục vụ cho việc kiểm tra thực hiện kế hoạch của công ty.

* Phòng thiết kế:

Thực hiện nhiệm vụ thiết kế các mẫu sản phẩm in ấn quảng cáo. Nghiên cứu các

mẫu quảng cáo in ấn theo nhu cầu của người tiêu dùng và tổ chức.

* Phòng kinh doanh:

Cung cấp thông tin thị trường, khai thác thị trường một cách hiệu quả đưa thông tin lên ban giám đốc và các phòng ban, lập và thực hiện các chiến lược sản xuất kinh doanh, tiêu thụ sản phẩm. Hơn nữa nhiệm vụ của phòng kinh doanh cần đẩy mạnh nghiên cứu thị hiếu của người tiêu dùng nhằm gia tăng số lượng khách hàng từ khách hàng tiềm ẩn trờ trành khách hàng truyền thống của doanh nghiệp. Tăng doanh thu và theo đó làm tăng lợi nhuận cho doanh nghiệp.

* Phòng kế hoạch:

Lên kế hoạch với tất cả các hoạt động trong công ty. Đưa ra hướng giải quyết và tham mưu cho ban giám đốc chỉ đạo. Nhận toàn bộ đơn đặt hàng và lập kế hoạch thực hiện, báo cáo với giám đốc, sau đó nhận lại bản kế hoạch đã gửi cho các phòng ban liên quan để thực hiện. Theo dòi tiến hành thực hiện và cuối cùng là kiểm tra sau khi đã thực hiện xong kế hoạch.

2.2.1.3. Sơ đồ tổ chức của công ty.

Bảng 2.1 Sơ đồ tổ chức của công ty

2.2.2 Thực trạng về chi phí và lợi nhuận của công ty trong giai đoạn 2006-2009.

2.2.2.1 Thực trạng về việc thực hiện lợi nhuận của công ty.

Tình hình thực hiện lợi nhuận của công ty trong thời gian thành lập tới nay luôn tăng trưởng. Nhất là vào năm 2009 mức độ tăng lợi nhuận rò rệt thể hiện qua từng quý của năm. Doanh thu qua các năm thay đổi rò rệt nhất vào ba năm 2007, 2008, và 2009. Năm 2006 doanh nghiệp mới thành lập và chưa có sự ổn định nên việc thực hiện doanh thu và lợi nhuận trong năm 2006 chưa thực sự đạt hiệu quả. Để phân tích tình hình thực hiện chi phí lợi nhuận đề tài sẽ sử dụng số liệu năm 2007, 2008, và 2009 để phân tích chính xác hơn.

Tổng doanh thu từ sản phẩm in ấn luôn tục tăng trong các năm. Năm 2007 đạt doanh số là 1.942.637.172 đồng đến năm 2008 tăng 7,38% so với năm trước làm doanh thu tăng lên 143.414.407 đồng. Đến năm 2009 doanh thu tăng lên 203.476.392 đồng, đạt mức tăng 9,75% so với năm 2008 nâng tổng doanh số lên 2.289.527.970 đồng.

Năm 2009 doanh nghiệp thúc đẩy mở rộng thì trường khiến doanh thu ngày càng tăng trưởng, số lượng khách hàng ngày càng nhiều, sản phẩm đạt chất lượng uy tín làm tăng khả năng cạnh tranh với các đối thủ cạnh tranh.Lợi nhuận của sản phẩm in năm năm 2007 ở mức khiêm tốn 192.997.499 đồng. Đến năm 2008 lợi nhuận tăng thêm 10,48% tốc độ tăng của lợi nhuận nhanh hơn nhiều so với doanh thu, chứng tỏ doanh nghiệp đã thực hiện tốt chi phí. Tổng lợi nhuận của năm 2008 đạt 250.164.815 đồng, tăng

36.945.416 đồng so với năm 2008. Đến năm 2009 mức tăng lợi nhuận lại tiếp tục tăng lên và tăng 17,33% so với năm 2008, lợi nhuận năm 2009 tăng lên 36.945.416 đồng.

Như vậy việc thực hiện lợi nhuận của công ty trong ba năm là khá tốt, doanh nghiệp cần tiến hành các biện pháp thúc đẩy gia tăng lợi nhuận một cách lâu dài và ngày càng hiệu quả. Để thực hiện được chúng ta cần phân tích tiếp tình hình thực hiện chi phí của doanh nghiệp có hiệu quả hay không?

Biểu 2.2: Tình hình thực hiện doanh thu lợi nhuận về sản phẩm in ấn

Phụ lục

Bảng 2.1 Sơ đồ tổ chức của công ty

Doanh thu (Đồng) | Lợi nhuận (Đồng) | |||||

Tổng | Chênh lệch | Tỷ lệ | Tổng | Chênh lệch | Tỷ lệ | |

2007 | 1.942.637.172 | - | - | 192.997.499 | - | - |

2008 | 2.086.051.579 | 143.414.407 | 7,38 | 213.219.399 | 20.221.900 | 10,48 |

2009 | 2.289.527.970 | 203.476.392 | 9,75 | 250.164.815 | 36.945.416 | 17,33 |

Có thể bạn quan tâm!

-

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 1

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 1 -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 2

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 2 -

Mối Quan Hệ Giữa Chi Phí Sản Xuất Kinh Doanh Và Lợi Nhuận Tại Công Ty

Mối Quan Hệ Giữa Chi Phí Sản Xuất Kinh Doanh Và Lợi Nhuận Tại Công Ty -

Kết Quả Phân Tích Hàm Chi Phí Biến Đổi Bình Quân

Kết Quả Phân Tích Hàm Chi Phí Biến Đổi Bình Quân -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 6

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 6 -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 7

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 7

Xem toàn bộ 58 trang tài liệu này.

Nguồn: Phòng kế toán

Biểu 2.2: Tình hình thực hiện doanh thu lợi nhuận của công ty sản phẩm in ấn.

- 2 -