Ưu điểm

Cơ cấu tổ chức gọn nhẹ, đơn giản.Giải quyết hồ sơ nhanh, tiết kiệm thời gian cho khách hàng.Xây dựng và triển khai mô hình quản lý rủi ro tín dụng phân tán không mất nhiều công sức và thời gian.

Nhược điểm

Công việc tập trung một nơi, thiếu sự chuyên sâu.Không có sự tách biệt hoàn toàn, độc lập chức năng kinh doanh, tác nghiệp, quản lý rủi ro tín dụng.Việc quản lý hoạt động tín dụng đều từ xa dựa trên số liệu đơn vị báo cáo hoặc gián tiếp thông qua chính sách tín dụng dẫn đến việc quản trị rủi ro tín dụng gặp nhiều khó khăn.

3.2.3 Các phương pháp quản trị rủi ro tín dụng

Theo chuẩn mực của Basel II để do lường, đánh giá RRTD có 2 cách tiếp cận:

- Thứ nhất: Phương pháp tiêu chuẩn dùng để đo lường rủi ro tín dụng dựa trên các đánh giá tín dụng độc lập của các doanh nghiệp xếp hạng tín nhiệm độc lập. Để xác định được trọng số rủi ro theo phương pháp này thì các ngân hàng được sử dụng đánh giá của doanh nghiệp xếp hạng tín nhiệm độc lập (ECAI) được cơ quan thanh tra giám sát ngân hàng nhà nước chấp thuận. Basel II đưa ra 6 điều kiện mà doanh nghiệp xếp hạng tín nhiệm phải đáp ứng. Bên cạnh đó, Basel II cho phép các ngân hàng được điều chỉnh giảm giá trị khoản phải đòi, giao dịch theo các biện pháp giảm thiểu rủi ro tín dụng (CRM) cho mục đích tính vốn nhiều hơn so với Basel I.

- Thứ hai: Phương pháp xếp hạn tín dụng nội bộ để thực hiện phương pháp này thì phải có sự chấp thuận của Cơ quan giám sát ngân hàng – sẽ cho phép ngân hàng dựa trên các ước tính mô hình nội bộ của mình về các yếu tố rủi ro, bao gồm ước tính xác suất vỡ nợ (PD), tổn thất vỡ nợ ước tính (LGD), tổng dư nợ của khách hàng tại thời điểm khách hàng không trả được nợ (EAD), và kỳ hạn hiệu lực (EM). Trong một vài trường hợp, thì ngân hàng buộc phải áp dụng theo giá trị mà cơ quan giám sát đưa ra cho dù các giá trị đó có thể ngược với ước tính nội bộ.

Theo phương pháp xếp hạng tín dụng nội bộ ngân hàng sẽ phân thành 5 nhóm tài sản khác nhau trên sổ ngân hàng. Liên quan đến nhóm tài sản này, Basel đưa ra hai phương pháp là cơ bản và nâng cao. Theo phương pháp cơ bản thì ngân hàng sử

Có thể bạn quan tâm!

-

Xác Định Vấn Đề Nghiên Cứu Về Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh

Xác Định Vấn Đề Nghiên Cứu Về Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh -

Hiệu Quả Hoạt Động Của Vietinbank Vĩnh Long Giai Đoạn 2015 - 2019

Hiệu Quả Hoạt Động Của Vietinbank Vĩnh Long Giai Đoạn 2015 - 2019 -

Chỉ Tiêu Trích Lập Dự Phòng Và Bù Đáp Rủi Ro Tín Dụng

Chỉ Tiêu Trích Lập Dự Phòng Và Bù Đáp Rủi Ro Tín Dụng -

Nguyên Tắc Vàng Trong Quản Trị Rủi Ro Tín Dụng Của Basel

Nguyên Tắc Vàng Trong Quản Trị Rủi Ro Tín Dụng Của Basel -

Tổng Quan Về Các Công Trình Nghiên Cứu Trong Và Ngoài Nước Có Liên Quan

Tổng Quan Về Các Công Trình Nghiên Cứu Trong Và Ngoài Nước Có Liên Quan -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Ii Tại Ngân Hàng Tmcp Công Thương Việt Nam Chi Nhánh Vĩnh Long

Thực Trạng Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Ii Tại Ngân Hàng Tmcp Công Thương Việt Nam Chi Nhánh Vĩnh Long

Xem toàn bộ 127 trang tài liệu này.

dụng ước tính của mình đối với PD và dựa vào ước tính của cơ quan giám sát ngân hàng đối với các cấu phần rủi ro khác. Còn phương pháp nâng cao sẽ có ước tính về PD, LGD, EAD, và EM. Tuy nhiên, điều này phụ thuộc vào các chuẩn mực tối thiểu. Đối với hoạt động bán lẻ sẽ không phân biệt giữa phương pháp nâng cao và phương pháp cơ bản. Đối với hai phương pháp các ngân hàng luôn phải sử dụng hàm trọng số rủi ro mà Hiệp ước vốn đưa ra cho mục đích yêu cầu vốn. Ngoài các tài sản đảm bảo được ghi nhận trong phương pháp tiêu chuẩn, một số hình thức khác của tài sản đảm bảo cũng được ghi nhận trong phương pháp xếp hạng tín dụng nội bộ.

3.3 Quan điểm của Basel về rủi ro tín dụng

3.3.1 Giới thiệu về ủy ban Basel

Uỷ ban Basel (Basel Committee on Banking supervision - BCBS) về giám sát ngân hàng được thành lập vào năm 1974 bởi một nhóm các Ngân hàng Trung ương và cơ quan giám sát thuộc 10 nước phát triển (G10) tại thành phố Basel, Thụy Sĩ. Cho đến nay, các thành viên của Ủy ban Basel gồm đại diện ngân hàng trung ương hay cơ quan giám sát hoạt động ngân hàng của các nước: Anh, Bỉ, Canada, Đức, Hà Lan, Hoa Kỳ, Luxembourg, Nhật, Pháp, Tây Ban Nha, Thụy Điển, Thụy Sĩ và Ý và được nhóm họp 4 lần trong một năm. Việc thành lập ủy ban Basel nhằm tìm cách ngăn chặn sự sụp đổ hàng loạt của các ngân hàng vào thập kỷ 80.

Bên cạnh đó, Hội đồng thư ký ủy ban Basel được đề xuất bởi Ngân hàng Thanh toán Quốc tế (Bank for International Settlements) ở Basel bao gồm 15 thành viên của hội đồng thư ký là những nhà giám sát hoạt động ngân hàng chuyên nghiệp được biệt phái tạm thời từ các tổ chức tín dụng tài chính thành viên.

Ủy ban Basel không có bất kỳ một cơ quan giám sát nào và những kết luận của ủy ban này không có tính pháp lý hay yêu cầu tuân thủ đối với việc giám sát hoạt động ngân hàng. Thay vào đó, Ủy ban Basel chỉ xây dựng và công bố những tiêu chuẩn cùng những hướng dẫn giám sát rộng rãi. Một mục tiêu quan trọng khác của Ủy ban Basel chính là thu hẹp khoảng cách giám sát quốc tế trên hai nguyên lý cơ bản: (1) Không có ngân hàng nước ngoài được thành lập mà vượt ra ngoài sự

giám sát; (2) Thực hiện giám sát các hoạt động ngân hàng phải tương xứng. Để đạt được mục tiêu đề ra.

Cho đến nay, Ủy ban Basel đã ban hành 03chuẩn mực yêu cầu về mức an toàn vốn tối thiểu, cụ thể:

Năm 1998: Ban hành chuẩn mực Basel I

Năm 1999: Nhằm khắc phục các hạn chế của Basel I, ủy ban đã đề xuất khung đo lường mới với 3 trụ cột chính cũng như đề ra 25 nguyên tắc cơ bản trong giám sát ngân hàng

Năm 2004: Thông qua ban hành chuẩn mực Basel II

Năm 2007: Chuẩn mực Basel II có hiệu lực

Năm 2010: Chấm dứt quá trình chuyển đổi

3.3.2 Tóm tắt về các Hiệp ước Basel

Hiệp ước Basel I

Vào năm 1988, Ủy ban Basel đã quyết định giới thiệu hệ thống đo lường vốn mà nó được đề cập như là Chuẩn mực Basel I hay gọi là Chuẩn mực vốn Basel.

Mục đích của chuẩn mực này là củng cố sự ổn định của toàn bộ hệ thống ngân hàng quốc tế, thiết lập một hệ thống ngân hàng quốc tế thống nhất, bình đẳng nhằm tạo sự cạnh tranh công bằng giữa các ngân hàng quốc tế.

Tiêu chuẩn của chuẩn mực Basel I bao gồm:

Tỷ lệ vốn dựa trên rủi ro hay gọi là “Tỷ lệ Cook”

Tỷ lệ này được phát triển bởi BCBS với mục đích củng cố hệ thống ngân hàng quốc tế nói chung và đối tượng ban đầu là các ngân hàng hoạt động quốc tế nói riêng. Tỷ lệ này đã được thực thi trên hơn 100 quốc gia.

Tỷ lệ vốn tối thiểu (CAR) = Vốn bắt buộc / Tài sản tính theo độ rủi ro gia quyền (RWA)

Theo tiêu chuẩn này, lượng vốn tối thiểu ngân hàng phải giữ lại bằng ít nhất 8% trên Tài sản có rủi ro gia quyền, việc xác định ngân hàng có mức vốn tốt hay không dựa trên tỷ lệ CAR như sau:

- CAR> 10%: ngân hàng có mức vốn tốt nhất

- CAR > 8%: ngân hàng có mức vốn phù hợp

- CAR < 8%: ngân hàng thiếu vốn

- CaR < 6%: ngân hàng thiếu vốn rõ rệt

- CAR < 2%: ngân hàng trong tình trạng thiếu vốn trầm trọng

Vốn cấp 1, cấp 2 và cấp 3

Thành tựu cơ bản lớn nhất của Basel I là đưa ra được định nghĩa mang tính quốc tế chung nhất về vốn của ngân hàng hay được gọi là tỷ lệ vốn an toàn của ngân hàng. Tiêu chuẩn này quy định:

Vốn cấp 1 ≥ Vốn cấp 2 + Vốn cấp 3

Vốn cấp 1 (chủ yếu là vốn chủ sở hữu) bao gồm lượng vốn dự trữ sẵn có và các nguồn dự phòng được công bố, được xét đến như là khoản dự phòng cho các khoản vay như (i) vốn chủ sở hữu vĩnh viễn, (ii) dự trữ công bố - lợi nhuận giữ lại,

(iii) lợi ích thiểu số tại các công ty con trên hợp nhất báo cáo tài chính, (iv) lợi thế kinh doanh.

Vốn cấp 2 (Vốn bổ sung có độ tin cậy thấp hơn) bao gồmlợi nhuận giữ lại không công bố, dự phòng đánh giá lại tài sản, các khoản dự phòng chung, công cụ vốn hỗn hợp, vay với thời hạn ưu đãi, đầu tư vào các công ty con tài chính và các tổ chức tài chính khác.

RWA = ∑ (Tài sản x Hệ sổ rủi ro từng tài sản trong bảng cân đối kế toán) + ∑ (Nợ tương đương x Mức rủi ro ngoại bảng)

Vốn cấp 3 (Dành cho rủi ro thị trường) bao gồm các khoản vay ngắn hạn

Vốn tính theo rủi ro gia quyền:

Về hệ số rủi ro của tài sản, Basel 1 đưa ra 4 mức rủi ro cho các loại tài sản tương đương0% - 20% - 50% - 100%.

Sau khi hệ thống các chỉ số trong quản trị rủi ro tín dụng được thiết lập vào năm 1988, Uỷ ban Basel đã chuyển sự chú ý của họ sang rủi ro thị trường để phản ứng lại các hoạt động kinh doanh chuyên hữu ngày càng tăng của các ngân hàng

thương mại và đến năm 1996, Basel I đã được sửa đổi với mục đích tính đến cả chi phí vốn đối với rủi ro thị trường và cần được thực thi chậm nhất vào 01/01/1998.

Nhìn chung các quy định trong Basel I về đo lường là mang tính cào bằng vì mức độ rủi ro của các tài sản chỉ căn cứ vào tài sản bảo đảm và nhóm khách hàng chứ không hề căn cứ vào quy mô của khoản vay, thời hạn hay mức độ tín nhiệm của mỗi khách hàng.

Hiệp ước Basel II

Năm 2004, Ủy ban Basel đã giới thiệu phiên bản mới với tên gọi Basel IIđể khắc phục những hạn chế từ Basel I và có hiệu lực từ năm 2007, kết thúc giai đoạn chuyển đổi năm 2010.

Với Basel II, chuẩn mực đã đưa ra các nguyên tắc chung về giám sát hoạt động ngân hàng. Chính vì vậy, Basel II được trình bày như một tập hợp bao gồm các quy định đề xuất và mang đến một loạt các thách thức về tuân thủ cho các ngân hàng trên toàn thế giới.Sự phức tạp của Basel II đi kèm với các chuẩn mức Báo cáo tài chính quốc tế và các quy định nghiêm ngặt của từng nơi trên thế giới.Tất cả những điều trên đã làm cho việc triển khai trong hoạt động các ngân hàng gặp những thách thức rất lớn.

Để áp dụng được các chuẩn mực của Basel II, các NHTM sẽ phải xác định lại từ chiến lược kinh doanhvà khẩu vị rủi ro phù hợp.Việc áp dụng các chuẩn mực Basel II trong hoạt động kinh doanh sẽ giúp các NHTM có thêm nhiều lợi thế cạnh tranh thông qua tương quan giữa rủi ro và hiệu quả phân bổ vốn.

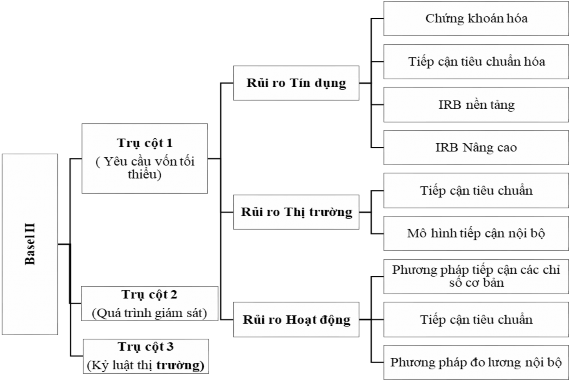

Nhìn chung, Basel II đã loại bỏ phương pháp luận trong Basel I, đó là “một kích thước phù hợp với tất cả”trong tính toán yêu cầu vốnpháp định tối thiểu. Thay vào đó, Basel II đã giới thiệu khái niệm 3 trụ cột bao gồm (1) Yêu cầu vốn tối thiểu,

(2) Hướng dẫn các nguyên tắc trong rà soát và giám sát hoạt động ngân hàng, (3) Yêu cầu minh bạch dựa trênyêu cầu tối thiểu thông tin của thị trường.

Hình 3.2 Mô hình Basel II

Nguồn: Moody’s Analytics Risk

Trụ cột 1 – Yêu cầu vốn tối thiểu (8%)

Trụ cột 1 tập trung vào đo lường mức vốn bắt buộc các ngân hàng phải duy trì cho ba loại rủi ro là rủi ro tín dụng, hoạt động và thị trường. Đối với từng loại rủi ro, Basel II đưa ra các phương pháp khác nhau để tính mức vốn dự trữ tối thiểu. Cụ thể:

- Rủi ro tín dụng được tính toán theo 3 phương pháp:

(1) Phương pháp chuẩnhóa (SA – Standardized Approach): sử dụng kết quả xếp hạng của các tổ chức đánh giá tín dụng độc lập bên ngoài để xác định hệ số rủi ro cho các nhóm tài sản khác nhau.

(2) Phương pháp xếp hạng nội bộ – cơ bản (FIRB: Internal Rating based - Foundation): sử dụng dữ liệu nội bộ để xây dựng mô hình xác suất vỡ nợ (PD model) và các tham số LGD (tỷ lệ tổn thất), EAD (giá trị chịu rủi ro tại thời điểm vỡ nợ) do NHNN cung cấp để tính toán vốn.

(3) Phương pháp xếp hạng nội bộ –nâng cao (FIRB: Internal Rating based - Advanced): ngân hàng tự xây dựng các mô hình PD, LGD, EAD để tính vốn tối thiểu.

- Rủi ro hoạt động được tính toán theo 3 phương pháp:

(1) Phương pháp chỉ số cơ bản (Basic Indicator Approach – BIA) tính vốn trên cơ sở thu nhập ròng trung bình 3 năm, không phân biệt mảng hoạt động kinh doanh.

(2) Phương pháp chuẩn hóa (Standardied Approach – STA) tính vốn trên cơ sở phân chia các hoạt động của ngân hàng thành 8 mảng có hệ số rủi ro khác nhau.

(3) Phương pháp đo lường tiên tiến (AdvancedMeasurement Approach – AMA) yêu cầu sử dụng dữ liệu tổn thất nội bộ để xây dựngmô hình tính toán vốn.

- Rủi ro thị trường được tính toán theo 2 phương pháp:

(1) Phương pháp đo lườngchuẩn hóa (Standardied Measurement Approach) tính vốn trên cơ sở gắn các hệ số rủiro nhất định cho các mảng kinh doanh khác nhau.

(2) Phương pháp mô hình nội bộ(Internal Model Approach) sử dụng dữ liệu lịch sử để tính toán VaR (giá trị chịu rủi ro)làm cơ sở tính vốn.

Trụ cột II – Rà soát giám sát

Trụ cột II định nghĩa quá trình giám sát khung quản lý rủi ro của tổ chức và an toàn vốn. Nó đặt ra trách nhiệm rà soát cụ thể đối với hội đồng quản trị và quản lý cấp cao, tăng cường kiểm soát nội bộ và quản trị doanh nghiệp khác do cơ quan quản lý ở các nước khác nhau trên toàn thế giới thực hiện. Trong trụ cột II, ngoài rủi ro tín dụng, hoạt động và thị trường, Basel yêu cầu các ngân hàng cần nhận diện, đánh giá và quản lý những rủi ro khác mà ngân hàng phải đối mặt như: rủi ro hệ thống, rủi ro chiến lược, rủi ro danh tiếng, rủi ro thanh khoản, rủi ro lãi suất trên sổ ngân hàng, rủi ro tập trung,… Để đáp ứng yêu cầu này, các ngân hàng cần có quy trình đánh giá mức an toàn vốn nội bộ (Internal Capital AdequacyAssessment Process – ICAAP).

Basel II nhấn mạnh tầm quan trọng của hoạt động quản trị rủi ro ngân hàng là phát triển quy trình đánh giá vốn nội bộ và xây dựng mục tiêu cho vốn tương xứng với hồ sơ tài sản rủi ro và môi trường kiểm soát của ngân hàng.

Giám sát viên sẽ chịu trách nhiệm đánh giá xem các ngân hàng xác định nhu cầu an toàn vốn của họ liên quan đến rủi ro phù hợpra sao. Tiếp đến là các quy trình nội bộ sẽ được rà soát, giám sát và can thiệp khi cần thiết. Đối với tình hình hiện nay, Trụ cột II đòi hỏi các giám sát viên cần cẩn thận hơn trong các quyết định đánh giá về an toàn vốn của các ngân hàng.

Trụ cột III – Nguyên tắc thị trường

Trụ cột III cho phép các thành viên trên thị trường gồm khách hàng, các nhà đầu tư, chuyên gia phân tích, tổ chức xếp hạng tín nhiệm, các ngân hàng kháccó thể: đánh giá khả năng chịu đựng của ngân hàng trước các rủi ro tiềm tàng, khả năng thực hiện các nghĩa vụ tài chính đối với người gửi tiền và các nhà đầu tư. Yêu cầu công khai thông tin trong một số lĩnh vực kinh tế, bao gồm cả cách tính toán an toàn vốn lẫn phương pháp đánh giá rủi ro của ngân hàng. Tăng cường sự minh bạch và so sánh giữa các ngân hàng.

Các ngân hàng được yêu cầu công khai thông tin tập trung vào các thông số quan trọng của hoạt động kinh doanh, quản trị rủi ro. Cả hai thông tin định tính và định lượng phải được công khai. Các thông tin về cơ cấu và an toàn vốn, và thông tin công khai phải bao gồm chi tiết về vốn căn bản. Đối với rủi ro tín dụng đó là quản trị rủi ro tín dụng và các khoản chứng khoán phải được cung cấp.

Yêu cầu về vốn tối thiểu

Vốn tối thiểu là chuẩn mực QTRR trong hoạt động kinh doanh của NHTM. Trong đó tỷ lệ an toàn vốn tối thiểu mà NHTM phải duy trì là một lượng vốn đủ lớn để đảm bảo cho hoạt động rủi ro của mình.

Basel II vẫn quy định mức an toàn vốn tối thiểu (CAR) ≥ 8%. Phương trình tính tỷ lệ an toàn vốn tối thiểu theo Basel II như sau:

≥8