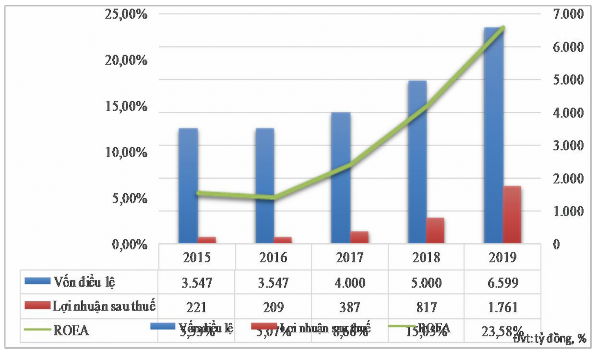

Biểu đồ 2.1 Hiệu quả hoạt động của Vietinbank Vĩnh Long giai đoạn 2015 - 2019

(Nguồn: Báo cáo thường niên của Vietinbank Vĩnh Long giai đoạn 2015 – 2019)

2.2 Những dấu hiệu nhận biết, biểu hiện và xác định vấn đề.

Về tổng thể thì tình hình hoạt động tín dụng tại Vietinbank Vĩnh Long đang có dấu hiệu giảm sút như mức độ tăng trưởng tín dụng qua các năm từ 2015 – 2019 đang có xu hướng giảm dần qua thời gian. Trong khi đó thì rủi ro tín dụng lại tăng như tình hình nợ xấu cũng tăng nhanh. Thậm chí còn nhanh hơn cả mức độ tăng trưởng tín dụng. Tất cả được phản ánh qua các tiêu chí đánh giá rủi ro tín dụng sau: Bảng 2.2Một số chỉ tiêu cảnh báo rủi ro tín dụng tại Vietinbank Vĩnh Long

CHỈ TIÊU | NĂM 2015 | NĂM 2016 | NĂM 2017 | NĂM 2018 | NĂM 2019 | |

1 | Tổng dư nợ cho vay | 21.159 | 27.694 | 38.507 | 48.183 | 56.316 |

2 | Dư nợ quá hạn | 933.0 | 914.9 | 894.3 | 596.0 | 865.1 |

3 | Nợ xấu | 531.1 | 641.7 | 675.7 | 865.0 | 1.288.1 |

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng theo chuẩn mực Basel tại Ngân hàng thương mại cổ phần Công thương Việt Nam chi nhánh Vĩnh Long - 1

Quản trị rủi ro tín dụng theo chuẩn mực Basel tại Ngân hàng thương mại cổ phần Công thương Việt Nam chi nhánh Vĩnh Long - 1 -

Quản trị rủi ro tín dụng theo chuẩn mực Basel tại Ngân hàng thương mại cổ phần Công thương Việt Nam chi nhánh Vĩnh Long - 2

Quản trị rủi ro tín dụng theo chuẩn mực Basel tại Ngân hàng thương mại cổ phần Công thương Việt Nam chi nhánh Vĩnh Long - 2 -

Xác Định Vấn Đề Nghiên Cứu Về Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh

Xác Định Vấn Đề Nghiên Cứu Về Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh -

Chỉ Tiêu Trích Lập Dự Phòng Và Bù Đáp Rủi Ro Tín Dụng

Chỉ Tiêu Trích Lập Dự Phòng Và Bù Đáp Rủi Ro Tín Dụng -

Các Phương Pháp Quản Trị Rủi Ro Tín Dụng

Các Phương Pháp Quản Trị Rủi Ro Tín Dụng -

Nguyên Tắc Vàng Trong Quản Trị Rủi Ro Tín Dụng Của Basel

Nguyên Tắc Vàng Trong Quản Trị Rủi Ro Tín Dụng Của Basel

Xem toàn bộ 127 trang tài liệu này.

CHỈ TIÊU | NĂM 2015 | NĂM 2016 | NĂM 2017 | NĂM 2018 | NĂM 2019 | |

4 | Tỷ lệ dư nợ quá hạn | 4,4% | 3,3% | 2,3% | 1,2% | 1,5% |

5 | Tỷ lệ nợ xấu | 3% | 2,3% | 1.54 | 1.48 | 1 |

6 | Hiệu suất sử dụng vốn (H1) | 88,5% | 93,8% | 89,4% | 90,6% | 93,3% |

7 | Hiệu suất sử dụng vốn (H2) | 54,1% | 56% | 60,3% | 57,2% | 56,3% |

8 | Trích lập dự phòng | 304.4 | 241.5 | 331.7 | 404.1 | 565.3 |

(Nguồn: Báo cáo hoạt động kinh doanh Vietinbank Vĩnh Long)

Nhận xét:

Các chỉ tiêu cảnh báo rủi ro tín dụng tại Vietinbank Vĩnh Long:

- Tổng dư nợ cho vay của NH qua các năm từ 2015 – 2019 đều gia tăng bình qua ở mức 30%. Cho thấy hoạt động tín dụng cho vay với các rủi ro trong hoạt động tín dụng là không thể tránh khỏi.

- Dư nợ quá hạn là biểu hiện yếu kém về tài chính của khách hàng nhưng đây lại là dấu hiệu cảnh báo rủi ro tín dụng cho ngân hàng. Từ 2015 – 2018 thì tỷ lệ dư nợ quá hạn của ngân hàng có hướng đi xuống từ 4% xuống gần 1% nhưng từ 2018 – 2019 thì tỷ lệ này lại quay ngược lên mức 1,5% cho thấy ngân hàng cần quan tâm đến hoạt tín dụng.

- Về chỉ tiêu nợ xấu thì ngân hàng vẫn đang duy trì ở mức 2% qua các năm từ 2015 – 2019.

- Về hiệu suất sử dụng vốn (H1): đây là chỉ tiêu thể hiện tương quan giữa nguồn vốn huy động và tổng dư nợ cho vay. Nhìn theo cách tổng quát thì chỉ tiêu

này càng gần 100% thì chứng tỏ ngân hàng đang sử dụng có hiệu nguồn vốn nếu ngân hàng tự huy động vốn và qua các năm thì 2015 – 2019 từ 88,5% lên 93,3%. Nhưng khi phân tích theo hai chiều hướng:

Thứ 1: Nhu cầu vay vốn rất lớn nhưng khả năng huy động vốn của ngân hàng lại kém dẫn đến ngân hàng phải đi vay để sử dụng, tiềm ẩn nguy cơ rủi ro tín dụng.

Thứ 2: Nhu cầu vay vốn rất ít nhưng nguồn vốn của ngân hàng lại dồi dào, ngân hàng phải tìm cách cho vay dù các khách hàng không đáp ứng điều kiện vay dẫn đến rủi ro tín dụng.

- Về chỉ tiêu hiệu suất sử dụng vốn (H2): chỉ tiêu này được đánh giá là hoàn hảo khi dao động quanh mức 70% - 80% nhưng ở đây ngân hàng chỉ từ 54,1% - 56,3% từ 2015 – 2019. Ngân hàng chưa sử dụng hiệu quả nguồn vốn này, do đó ngân hàng phải có chiến lược quản lý.

- Về trích lập dự phòng ngân hàng vẫn đang thực hiện theo đúng quy định của Ngân hàng Nhà nước và Hội sở vẫn trên mức quy định những điều này cùng thể hiện việc khách hàng không đủ điều kiện vẫn đang tồn tại dẫn đến rủi ro và ngân hàng cần chú ý và có biện pháp dự quản lý.

Vietinbank Vĩnh Long đang triển khai các công cụ và phương pháp quản trị rủi ro hoạt động để đáp ứng được chuẩn mực của Basel II nhằm xác định, đánh giá, theo dõi, báo cáo các sự kiện rủi ro hoạt động.

Chi nhánh thực hiện xếp hạng tín dụng nội bộ nhưng vẫn chưa chính xác, không phản ánh đúng thực tế khách hàng, chưa đo lường được mức độ của rủi ro tiềm ần nên không có tác dụng cảnh báo.

Việc Chi nhánh cho tập trung các rủi ro quá mức, phân loại các khoản tín dụng có vấn đề, ước tính dự phòng bổ sung và những ảnh hưởng đến khả năng sinh lời của ngân hàng thì vẫn chưa được thực hiện trên thực tế.

Ngoài ra Vietinbank Vĩnh Long đang dành sự ưu tiên với chiến lược là tiếp cận nâng cao, nâng cao chất lượng và sự sẵn có của dữ liệu. Đồng thời triển khai các giải pháp quản trị rủi ro lồng ghép.

Như vậy khi tiếp cận chuẩn mực Basel II vào quản trị rủi ro tín dụng sẽ giúp Vietinbank Vĩnh Long tối ưu hóa được lợi nhuận của mình bằng các chiến lược kinh doanh dựa vào mức độ rủi ro và phân bổ vốn hợp lý đối với từng đối tượng khách hàng và sản phẩm. Giúp cho ngân hàng lập ra danh mục đầu tư tín dụng có mức lợi nhuận tối ưu. Có như vậy, khi giao dịch thì cả phía khách hàng và ngân hàng cũng sẽ yên tâm hơn khi tài sản của họ được bảo vệ trước các rủi ro phát sinh.

Trong những năm qua, Vietinbank Vĩnh Long đã có những biện pháp tích cực trong hoạt động quản lý rủi ro tín dụng. Bên cạnh đó vẫn còn tồn tại những bất cập như tỷ lệ nợ quá hạn, tỷ lệ nợ xấu, và nhất là nợ xấu ngoài bảng. Công tác quản trị rủi ro tín dụng của ngân hàng hết sức khó khăn cũng như công tác dự báo trước những rủi ro vẫn chưa đáp ứng theo những yêu cầu đặt ra. Nguyên nhân dẫn đến những bất cập này chủ yếu phát sinh từ vấn đề quản lý rủi ro tín dụng của Ngân hàng. Vì vậy, trong thời gian sắp tới Vietinbank Vĩnh Long cần phải tăng cường hoạt động quản lý rủi ro tín dụng của mình một cách phù hợp và có hiệu quả hơn nữa, để có thể giải quyết tốt các vấn đề mà ngân hàng gặp phải cũng như phải đối mặt trong thời kỳ kinh tế thị trường hội nhập.

KẾT LUẬN CHƯƠNG II

Chương này trình bày tổng quan về tổ chức, kết quả hoạt động kinh doanh của Vietinbank Vĩnh Long giai đoạn 2015 -2019. Bên cạnh đó tác giả còn chỉ ra các dấu hiệu cảnh báo, biểu hiện của vấn đề và xác định vấn đề cần phải nghiên cứu trong công tác QTRRTD theo chuẩn mực Basel II.

CHƯƠNG 3: CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1 Cơ sơ lý thuyết về rủi ro tính dụng

3.1.1 Khái niệm về rủi ro tín dụng

Rủi ro tín dụng theo định nghĩa bởi Basel ra đời năm 2010 và Rose (2002) là khả năng mà ngân hàng sẽ mất một phần hoặc toàn bộ khoản vay từ những rủi ro đe dọa đến khả năng thanh toán của khách hàng. Các rủi ro không mong muốn này bao gồm phá sản của khách hàng hoặc sự cố tình không thanh toán các khoản nợ của khách hàng

NHNN Việt Nam, 2013. Thông tư 02/2013/TT-NHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, Hà Nội, ngày 21/01/2013 có nêu “rủi ro tín dụng trong hoạt động ngân hàng là tổn thất có khả năng xảy ra đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ của mình theo cam kết”.

Tóm lại, RRTD là những tổn thất tiềm năng có thể xảy ra trong quá trình cấp tín dụng của ngân hàng, do khách hàng vay không trả nợ hoặc trả nợ không đúng hạn cho ngân hàng như đã cam kết trong hợp đồng. Đây có thể là rủi ro gắn liên với hoạt động tín dụng và gay ra tổn thất về tài chính như giảm thu nhập ròng, giảm giá trị thị trường của vốn.

3.1.2 Nguyên nhân dẫn đến rủi ro tín dụng

3.1.2.1 Nguyên nhân khách quan

Do sự thay đổi chính sách của Chính Phủ: sự thay đổi thể chế Luật pháp, sự bất ổn chính trị… có thể đe dọa đến khả năng tồn tại và phát triển của bất cứ ngành nào. Ngoài pháp luật trung ương, các doanh nghiệp còn phải tuân theo pháp luật của khu vực, đối với các công ty hoạt động trên bình diện quốc tế những yếu tố này sẽ trở nên rất phức tạp. Họ phải phân tích sự ổn định của nền chính trị, biết các luật lệ địa phương ảnh hưởng đến ngành cũng như doanh nghiệp. Furda (2014) cho rằng

các yếu tố vĩ mô như lạm phát, thất nghiệp, tốc độ tăng trưởng GDP cũng có ảnh hưởng đến rủi ro tín dụng của ngân hàng.

Từ phía môi trường pháp lý: Wang (2013) cho rằng nguyên nhân dẫn đến sự vỡ nợ của khách hàng vay vốn từ các chính sách pháp luật thiếu đồng bộ, từ sự yếu kém trong kinh doanh dẫn đến rủi ro tín dụng ngân hàng… Một khi kinh tế xã hội kém ổn định dẫn đến kinh doanh của khách hàng gặp nhiều khó khăn thì khách hàng (người vay) không trả được nợ cho ngân hàng.

Môi trường tự nhiên: những biến động về thời tiết, khí hậu, thiên tai, … cũng có thể ảnh hưởng đến hoạt động sản xuất kinh doanh của khách hàng vay vốn, mà những tác động này là những yếu tố khó dự đoán, xảy ra bất ngờ và thường gây thiệt hại lớn. Do đó, khi bị tác động bởi môi trường tự nhiên thì khách hàng sẽ bị tổn thất nặng nề, không có nguồn thu … vì vậy ngân hàng cho vay phải cùng chia sẻ rủi ro với khách hàng của mình (Wang, 2013)

Môi trường kinh tế xã hội: trong một nước khi mà môi trường kinh tế xã hội biến động chịu ảnh hưởng từ nền kinh tế thế giới. Đó cũng là một trong những nguyên nhân gây ra rủi ro trong hoạt động kinh doanh của nền kinh tế nói chung và hoạt động kinh doanh của ngân hàng nói riêng. Ngoài ra, sự thay đổi của các mối quan hệ quốc tế, các quan hệ ngoại giao của chính phủ cũng là nguyên nhân gây ra rủi ro lớn cho hoạt động kinh doanh của ngân hàng (Wang, 2013).

Sự yếu kém của người vay: trong kinh doanh thì đạo đức kinh doanh của người vay cũng là một yếu tố dẫn đến rủi ro gây tổn thất cho ngân hàng, nếu ngân hàng phát hiện sớm thì rủi ro sẽ được ngăn chặn. Điều này được khẳng định trong nghiên cứu của (Wang, 2013).

3.1.2.2 Nguyên nhân chủ quan từ phía Ngân hàng.

Rủi ro tín dụng của ngân hàng còn do nguyên nhân từ nội bộ của ngân hàng. Một ví dụ điển hình về nguyên nhân từ nội bộ ngân hàng là về đạo đức và trình độ chuyên môn của nhân viên ngân hàng. Nhân viên ngân hàng thiếu trách nhiệm, năng lực trình độ yếu kém dẫn đến cho vay đối với những doanh nghiệp, cá nhân không đủ điều kiện vay chẳng hạn như: hoạt động kinh doanh không hiệu quả,

phương án sản xuất kinh doanh có vấn đề... (Wang, 2013). Trong nghiên cứu của Berger and De Young (1997) khi cho rằng nợ xấu gia tăng là do quy trinh thẩm định trước, trong và sau cho vay của ngân hàng còn yếu kém dẫn đến việc chọn sai khách hàng cho vay. Hoặc là do nhân viên ngân hàng chưa đủ năng lực đánh giá sai, không đúng về giá trị tài sản đảm bảo, giá trị tài sản thế chấp.

3.1.3 Hậu quả của rủi ro tín dụng

Đối với nền kinh tế: Hoạt động kinh doanh ngân hàng mang tính hệ thống, có mối quan hệ chặt chẽ với nhiều chủ thể trong toàn bộ nền kinh tế do đó rủi ro tín dụng có thể gây ra hậu quả đối với hệ thống tài chính quốc gia.

Hoạt động tín dụng dựa trên nguyên lý đi vay để cho vay , do đó chỉ cần người gửi mất niềm tin vào ngân hàng họ sẽ tiến hành rút tiền ồ ạt, tạo hiệu ứng tâm lý rút tiền ở các ngân hàng khác hậu quả có thể khiến cho hệ thống ngân hàng sụp đổ hoàn toàn.

Rủi ro tín dụng có thể khiến ngân hàng dè dặt trong việc huy động và cung ứng vốn cho nền kinh tế, làm cho sản xuất bị đình trệ, tăng trưởng kinh tế chậm lại, giá cả tăng, sức mua giảm, thất nghiệp gia tăng mất ổn định xã hội, chất lượng cuôc sống giảm sút.

Đối với ngân hàng: Khi gặp rủi ro tín dụng ngân hàng không thu được khoản tiền gốc và lãi tín dụng nhưng vẫn phải trả gốc và lãi cho các khoản vốn huy động đến hạn điều này làm cho ngân hàng rơi vào tình trạng mất cân đối thu chi và rủi ro thanh khoản.

Chi phí gia tăng do phải trích lập dự phòng rủi ro tín dụng, làm cho kết quả kinh doanh giảm sút. Nếu rủi ro xảy ra ở mức độ nhỏ thì ngân hàng có thể bù đắp bằng khoản dự phòng rủi ro (ghi vào chi phí) và bằng vốn tự có: nếu rủi ro xảy ra quy mô lớn và kéo dài, ngân hàng có thể rơi vào trạng thái mất khả năng thanh toán và phá sản.

Những hậu quả nặng nề có thể gây ra bởi rủi ro tín dụng buộc các ngân hàng phải luôn quan tâm đến việc phòng ngừa và hạn chế rủi ro tín dụng trong đó nhấn mạnh đến các khâu như thiết lập chính sách và quy trình tín dụng, mô hình tổ chức

quản lí tín dụng, quy trình quản trị rủi ro tín dụng.

Đối với khách hàng: Đối với bản thân khách hàng không có khả năng hoàn trả gốc (lãi) cho ngân hàng khi đến hạn dẫn đến bị quá hạn hay nợ xấu, thông tin đó được ghi nhận tại CIC- Trung tâm tín dụng quốc gia trực thuộc NHNN- dẫn đến việc họ không có khả năng tiếp cận nguồn vốn tại các NHTM khác. Ngoài ra, cơ hội tiếp cận vốn ngân hàng của các chủ thể đi vay khác cũng bị hạn chế hơn khi rủi ro tín dụng buộc các NHTM hoặc thắt chặt cho vay hoặc phải thu hẹp quy mô hoạt động. Các chủ thể gửi tiền vào ngân hàng có nguy cơ không thu hồi được khoản tiền gửi và lãi khi các ngân hàng lâm vào tình trạng phá sản hay rủi ro hệ thống.

3.1.4 Hệ thống các nhân tố ảnh hưởng đến rủi ro tín dụng

Yếu tố GDP: tăng trưởng GDP cao có nghĩa nền kinh tế ngày càng phát triển, mở rộng ngược lại khi tăng trưởng GDP thấp có nghĩa là nền kinh tế đang bị suy thoái. GDP có mối tương quan tiêu cực với rủi ro tín dụng ngân hàng (Louzis và cộng sự, 2012). Trong thời kỳ kinh tế phát triển, người tiêu dùng có thể tạo ra đủ thu nhập hoặc dòng tiền mặt vì vậy người vay có đủ tiền để trả nợ. Trong thời kỳ suy thoái kinh tế sẽ làm giảm thu nhập hộ gia đình và cá nhân, vì thế năng lực của người tiêu dùng để đảm bảo các khoản nợ đã suy giảm. Do đó, rủi ro tín dụng ngân hàng sẽ tăng lên.

Yếu tố lãi suất: Theo Kaplin (2009) cho rằng các nghiên cứu thực nghiệm chứng minh mối quan hệ tích cực giữa tỷ lệ lãi suất và rủi ro tín dụng. Sự gia tăng trong tỷ lệ lãi suất sẽ tăng chi phí đối với các khoản nợ, và do đó làm giảm công suất vay để phục vụ cho nhu cầu hiện tại của họ, do đó, nó dẫn đến rủi ro tín dụng cao hơn trong dịch vụ ngân hàng.

Yếu tố hối đoái: Chaibi và Ftiti (2014) cho rằng các nghiên cứu thực nghiệm đã tìm thấy rằng sự gia tăng của tỷ giá có thể ảnh hưởng đến khả năng cạnh tranh bên ngoài. Tỷ giá hối đoái có mối quan hệ tích cực với nợ xấu (NPLs) tại Pháp bởi vì chính sách tiền tệ đã làm cho các sản phẩm trở nên đắt đỏ hơn, làm suy yếu khả năng cạnh tranh của công ty chủ yếu là sản xuất kinh doanh và không thể trả nợ. Tuy nhiên, nghiên cứu tại Đức lại cho thấy có mối quan hệ tiêu cực với NPLs do tỷ