giá hối đoái cải thiện khả năng của người Đức vay ngoại tệ để trả khoản nợ của họ (Bucur và cộng sự, 2014). Vì vậy, các dấu hiệu của các mối quan hệ giữa tỷ giá hối đoái và NPLs có thể tích cực hay tiêu cực.

Yếu tố lạm phát: Kết quả nghiên cứu của Chaibi và Ftiti (2014) phát hiện mối quan hệ giữa lạm phát và rủi ro tín dụng có thể là tích cực hay tiêu cực. Lạm phát và rủi ro tín dụng có mối tương quan tiêu cực vì dịch vụ cho vay có thể dễ dàng tiếp cận hơn trong thời kỳ lạm phát cao. Hơn nữa, lạm phát cao có thể làm giảm giá trị thực của tất cả các khoản cho vay và lạm phát cao cũng liên kết với tỷ lệ thất nghiệp thấp hơn được chứng minh bằng mô hình đường cong Phillips. Đường cong Phillips là một khái niệm kinh tế chỉ rõ mối quan hệ nghịch đảo giữa lạm phát và thất nghiệp, có nghĩa là lạm phát cao, tỷ lệ thất nghiệp thấp (Huang, năm 2013). Mặt khác, Chaibi và Ftiti (2014) cũng cho rằng rủi ro lạm phát và tín dụng có tương quan tích cực và lạm phát cao làm giảm khả năng đảm bảo khả năng trả nợ của bên vay.

Tỷ lệ thất nghiệp: Theo Louzis và cộng sự (2010) thì yếu tố này có mối quan hệ tích cực đối với rủi ro tín dụng. Sự gia tăng trong tỷ lệ thất nghiệp có thể gây ra sự gia tăng rủi ro tín dụng vì nó làm giảm khả năng của người vay để tạo ra thu nhập đủ để trả nợ hiện tại. Hơn nữa, tỷ lệ thất nghiệp cao cũng có thể làm giảm mức tiêu thụ của các sản phẩm và dịch vụ vì sức mua của người tiêu dùng đã giảm bớt, do đó nó làm giảm lợi nhuận dẫn đến các công ty sản xuất xảy ra hiện tượng kém thanh khoản và khả năng trả nợ của các doanh nghiệp là thấp. Do đó, rủi ro tín dụng ngân hàng sẽ tăng lên.

Quy mô ngân hàng: các nhà nghiên cứu cho rằng có mối quan hệ tích cực hoặc tiêu cực giữa quy mô ngân hàng và rủi ro tín dụng. Đối với chiều hướng tích cực, các nghiên cứu đã chứng minh rằng ngân hàng lớn hơn sẵn sàng để có rủi ro quá mức so với các ngân hàng nhỏ do chính phủ sẽ không cho phép các ngân hàng lớn thất bại và phá sản. Các ngân hàng này sẽ được bảo vệ bởi các chính phủ bởi vì nếu họ thất bại sẽ dẫn đến một số ngân hàng khủng hoảng. Vì vậy, họ có ý định để chấp nhận thêm các khoản cho vay để vay với đánh giá rủi ro tín dụng nợ xấu. Về

mặt tiêu cực, mối quan hệ giữa quy mô ngân hàng và rủi ro tín dụng của ngân hàng, Chaibi và Ftiti (2014) tuyên bố rằng quy mô ngân hàng lớn sẽ càng đa dạng hóa bởi vì họ có nhiều khả năng và kỹ năng về quản lý rủi ro. Các ngân hàng lớn có khả năng đối phó hiệu quả với tình trạng cho vay để dẫn đến nợ xấu. Do đó, quy mô ngân hàng lớn hơn sẽ làm giảm rủi ro tín dụng.

Hiệu quả hoạt động của Ngân hàng: Nghiên cứu thực nghiệm đã chứng minh mối quan hệ có thể là tích cực hay tiêu cực giữa hiệu quả ngân hàng và rủi ro tín dụng. Đối với những khía cạnh mối quan hệ tiêu cực, nếu ngân hàng không hiệu quả sẽ làm tăng mức độ rủi ro tín dụng bởi vì họ có thể có vấn đề trong việc kiểm soát chi phí nội bộ của ngân hàng, dẫn đến kết quả trở nên không đáng tin cậy khi đánh giá xếp hạng rủi ro tín dụng khách hàng vay và do đó tăng cho vay không hiệu quả. Chaibi và Ftiti (2014) tuyên bố rằng nếu có một số sự kiện bất ngờ đã xảy ra và không thể kiểm soát của ngân hàng, ngân hàng cần phải chi tiêu thêm tiền để giải quyết vấn đề, nó sẽ tạo ra hiệu quả với chi phí thấp. Nếu ngân hàng quyết định không dành đủ nguồn lực để đảm bảo chất lượng tín dụng cao, các ngân hàng sẽ hoạt động có hiệu quả. Tuy nhiên khoản vay không hiệu quả có thể trở thành cao hơn. Vì vậy, mối quan hệ giữa hiệu quả ngân hàng và rủi ro tín dụng có thể là tích cực hay tiêu cực. Theo Cooper, Jackson III và Patterson (2003) chứng minh rằng các biến rủi ro tín dụng có thể phản ánh được sức khỏe của danh mục cho vay của ngân hàng và gián tiếp ảnh hưởng đến hiệu quả hoạt động của ngân hàng. Bên cạnh đó, Lelissa (2014) cũng đã đề xuất rằng hiệu quả hoạt động là một chỉ báo về khả năng kiểm soát rủi ro tín dụng, chi phí cũng như đa dạng hóa nguồn thu nhập. Lợi nhuận là mục đích cuối cùng của ngân hàng thương mại, do đó, lợi nhuận là một quyết định quan trọng của các hoạt động ngân hàng. Ongore và Kusa (2013) gợi ý rằng có rất nhiều loại tỷ lệ có thể được sử dụng để đo lợi nhuận của ngân hàng như lợi nhuận trên tài sản (ROA), lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận biên (NIM). Ngoài ra, Ally (2013) cũng có đề xuất rằng lợi nhuận trên vốn chủ sở hữu (ROE), lợi nhuận trên tài sản (ROA), lợi nhuận biên (NIM), tỷ lệ vốn trên tài sản, tỷ lệ tăng trưởng của tổng doanh thu, chi phí/thu nhập cũng có thể được sử

dụng trong việc đánh giá hiệu quả hoạt động của ngân hàng dựa trên phân tích các tỷ lệ tài chính.

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng theo chuẩn mực Basel tại Ngân hàng thương mại cổ phần Công thương Việt Nam chi nhánh Vĩnh Long - 2

Quản trị rủi ro tín dụng theo chuẩn mực Basel tại Ngân hàng thương mại cổ phần Công thương Việt Nam chi nhánh Vĩnh Long - 2 -

Xác Định Vấn Đề Nghiên Cứu Về Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh

Xác Định Vấn Đề Nghiên Cứu Về Quản Trị Rủi Ro Tín Dụng Theo Chuẩn Mực Basel Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh -

Hiệu Quả Hoạt Động Của Vietinbank Vĩnh Long Giai Đoạn 2015 - 2019

Hiệu Quả Hoạt Động Của Vietinbank Vĩnh Long Giai Đoạn 2015 - 2019 -

Các Phương Pháp Quản Trị Rủi Ro Tín Dụng

Các Phương Pháp Quản Trị Rủi Ro Tín Dụng -

Nguyên Tắc Vàng Trong Quản Trị Rủi Ro Tín Dụng Của Basel

Nguyên Tắc Vàng Trong Quản Trị Rủi Ro Tín Dụng Của Basel -

Tổng Quan Về Các Công Trình Nghiên Cứu Trong Và Ngoài Nước Có Liên Quan

Tổng Quan Về Các Công Trình Nghiên Cứu Trong Và Ngoài Nước Có Liên Quan

Xem toàn bộ 127 trang tài liệu này.

Quy định về rủi ro tín dụng: Quy định rủi ro tín dụng là một cách để kiểm soát tổn thất khoản cho vay và để phát hiện các mức độ rủi ro tín dụng cho các khoản vay ngân hàng. Theo Keister, McAndrews (2009) Các nghiên cứu thực nghiệm cho thấy quy định về tỷ lệ tổn thất các khoản vay càng cao đồng nghĩa là các ngân hàng cần phải trích lập dự phòng lớn hơn khi cho vay có khả năng bị suy giảm. Như vậy, quy định rủi ro tín dụng cao cho thấy nợ xấu cao.

Đòn bẩy tài chính: Chaibi và Ftiti (2014) khẳng định các tài liệu nghiên cứu trước đã chứng minh rằng có mối quan hệ tích cực giữa một rủi ro tín dụng ngân hàng và đòn bẩy do vốn có đòn bẩy cao sẽ dẫn đến một rủi ro cao trong khi đó cần phải sử dụng một lượng vốn thấp hơn vốn để tạo ra lợi nhuận cao hơn. Điều này cũng có nghĩa là khi tỷ lệ nợ trên tổng tài sản là rất lớn, xác suất của các khoản vay rủi ro sẽ cao. Sinkey và Greenwalt (1991); Dash và Kabra (2010) đã tìm thấy quan hệ cùng chiều giữa tỷ lệ cho vay trên tổng tài sản với nợ xấu.

Dự phòng rủi ro tín dụng: Dự phòng RRTD được xem như một cách để kiểm soát tổn thất tín dụng dự tính trước. Nếu ngân hàng dự tính tổn thất lớn sẽ xây dựng quỹ dự phòng RRTD lớn để giảm biến động thu nhập trong tương lai (Hasan và Wall, 2003). Dự phòng RRTD cao ám chỉ tỷ lệ nợ xấu cao.

Khả năng chi trả: Đối với các ngân hàng có ít vốn thường sẽ có các khoản vay rủi ro hơn để kiếm được lợi nhuận nhiều hơn, có thể dẫn đến nợ xấu cao hơn. Bên cạnh đó, thu nhập phi lãi là cơ hội đa dạng hóa vì các ngân hàng sẽ đầu tư vào doanh nghiệp khác để kiếm được thu nhập nào khác ngoài việc kiếm được thu nhập lãi từ vốn vay (Jimenez và Saurina (2006); Quagliariello (2007). Tài liệu nghiên cứu thực nghiệm cũng phát hiện ra một mối quan hệ tiêu cực giữa nợ xấu và thu nhập ngoài lãi vì họ tin rằng ngân hàng sẽ phải quản lý thu nhập phi truyền thống của họ trong khi thiếu kinh nghiệm, do đó các ngân hàng này sẽ có thể gia tăng rủi ro.

3.1.5 Một số chỉ tiêu phản ánh rủi ro tín dung

Tuy nói rủi ro là khách quan, song ngân hàng cần phải quản lý rủi ro nhằm hạn chế mức thấp nhất các tổn thất có thể xảy ra. Từ các nguyên nhân nảy sinh rủi ro tín dụng, ngân hàng cần cụ thể hóa thành những chỉ tiêu hoặc dấu hiệu chính phát sinh trong hoạt động tín dụng, phản ánh rủi ro và đo lường sức khỏe ngân hàng.

3.1.5.1 Các chỉ tiêu phản ánh nợ xấu

Theo TT 02/2013/TT-NHNN ban hành ngày 21/01/2013 thì “Nợ xấu (NPL) là nợ thuộc nhóm 3, 4, 5”. Nợ xấu được phản ánh qua chỉ tiêu:

![]()

Đây là chỉ tiêu trực quan và chủ yếu phản ánh chất lượng danh mục tín dụng của ngân hàng. Chỉ tiêu này càng cao phản ánh chất lượng tín dụng càng thấp, tức là rủi ro tín dụng càng cao.

3.1.5.2 Hiệu suất sử dụng vốn

![]()

Đây là chỉ tiêu phản ánh tương quan giữa nguồn vốn huy động và dư nợ cho vay trực tiếp khách hàng. Vốn huy dộng là nguồn vốn có chi phí thấp (rẻ hơn đi vay) ổn định về số dư và kỳ hạn nên năng lực cho vay của các NHTM thường bị giới hạn bởi năng lực huy động vốn. Tuy nhiên không phải lúc nào ngân hàng cũng cân đối được nguồn vốn huy động để đáp ứng nhu cầu cho vay. Thật tốt nếu NHTM chủ động được nguồn vốn huy động để cân đối nhu cầu cho vay (lúc đó H1 xấp xỉ bằng 100%).

![]()

Chỉ tiêu H2 cho biết, cứ 100 đồng thuộc tài sản có thì có bao nhiêu đồng được sử dụng để cho vay trực tiếp khách hàng. Vì tín dụng là hạng mục sinh lời chủ yếu nên hiệu suất sử dụng vốn H2 càng cao thì hoạt động kinh doanh của ngân hàng càng hiệu quả. Tuy nhiên nếu ngân hàng sử dụng vốn vay quá mức thì phải chịu rủi

ro thanh khoản, ngược lại nếu H2 quá thấp chứng tỏ ngân hàng đang lãng phí nguồn vốn tức nguồn vốn chưa được sử dụng hiệu quả một cách tối ưu. Trong điều kiện bình thường, hiệu suất sử dụng vốn H2 của ngân hàng thường từ 70 – 80%.

3.1.5.3 Chỉ tiêu trích lập dự phòng và bù đáp rủi ro tín dụng

- Tỷ lệ trích lập dự phòng rủi ro tín dụng

![]()

Theo TT02/2013/TT-NHNN ban hành 21/01/2013 thì “Dự phòng rủi ro là số tiền được trích lập và hạch toán vào chi phí hoạt động để dự phòng cho những tổn thất có thể xảy ra đối với các khoảng nợ của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Dự phòng rủi ro bao gồm dự phòng cụ thể và dự phòng chung.

- Tỷ lệ xóa nợ:

Những khoản nợ khó đòi sẽ được xóa theo quy chế hiện hành (đưa ra hạch toán ngoại bảng) và được bù đắp bởi DPRR tín dụng. Như vậy một ngân hàng có tỷ lệ xóa nợ cao thể hiện tỷ lệ mất vốn lớn, nghĩa là rủi ro tín dụng cao. Nếu tỷ lệ này lớn (thường là từ 2% trở lên) thì rủi ro tín dụng của ngân hàng được xem là có vấn đề. Rủi ro tín dụng của ngân hàng là cao.

3.2 Quản trị rủi ro tín dụng tại NHTM

Khái niệm quản trị rủi ro tín dụng là việc chuyển rủi ro cho bên khác, tránh rủi ro, giảm thiểu các ảnh hưởng tiểu cực của rủi ro và chấp nhận một số hoặc tất cả các hậu quả của rủi ro (Afriyie and Akotey, 2012). Quản trị rủi ro tín dụng là việc lựa chọn phương pháp, mô hình đánh giá rủi ro phù hợp (Gestel and Baesens, 2008). Hay quản trị rủi ro tín dụng là toàn bộ quá trình nhận diện, đo lường, đánh giá, kiểm soát và báo cáo rủi ro tín dụng nhằm tối đa hóa lợi nhuận trong phạm vi mức độ rủi ro tín dụng chấp nhận được (Nguyễn Văn Tiến, 2005).

Theo Ủy ban Basel thì quản trị rủi ro tín dụng là việc thiết lập cơ chế nhận biết, đo lường, quản lý và kiểm soát được các rủi ro hiện tại và rủi ro tiềm ẩn trong hoạt động tín dụng một cách đầy đủ, nhằm tối đa hóa lợi nhuận được điều chỉnh

theo yếu tố rủi ro bằng cách duy trì mức độ RRTD trong phạm vi chấp nhận được.

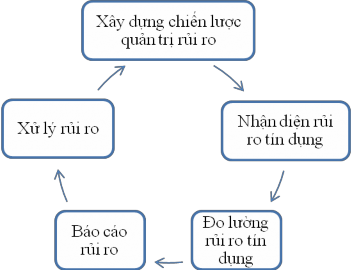

3.2.1 Quy trình quản trị rủi ro tín dụng

Hình3.1Quy trình quản trị rủi ro tín dụng

Nguồn:Quản trị ngân hàng thương mại, 2012

Nội dung chi tiết quy trình rủi ro tín dụng tại NHTM

- Bước 1: Xây dựng chiến lược quản trị rủi ro chung cho ngân hàng

Để xây dựng chiến lược về quản trị rủi ro tín dụng cho ngân hàng, bản thân các ngân hàng, đặc biệt là Hội đồng quản trị/Ban điều hành cần xác định được tầm nhìn chiến lược, giá trị cốt lõi và khẩu vị rủi ro riêng cho ngân hàng.Qua đó xây dựng chiến lược quản trị rủi ro của ngân hàng nhằm giải quyết được: (1) Mức độ khẩu vị rủi ro tín dụng của ngân hàng; (2) Xác định và nâng cao năng lực quản trị rủi ro tín dụng của ngân hàng; (3) Phản ứng khi rủi ro xảy ra.

- Bước 2: Nhận diện rủi ro tín dụng

Ngân hàng thường có tệp khách hàng rất da dạng dẫn đến mức độ rủi ro khác nhau. Do vậy để nhận diện được rủi ro, ngân hàng cần xác định được những thông tin liên quan đến khách hàng mà ngân hàng thu thập được, tuy nhiên hầu hết các thông tin đều do khách hàng của ngân hàng tự cung cấp. Vấn đề đặt ra là ngân hàng phải tự xác định, phân loại được các loại rủi ro có thể xảy ra và đo lường chúng để đảm bảo giới hạn an toàn cho ngân hàng. Mặt khác sau khi cấp tín dụng, ngân hàng

thường xuyên phải giám sát các khoản cấp tín dụng để hạn chế tối đa việc sử dụng vốn sai mục đích, kiểm tra đánh giá và dự báo những rủi ro có thể phát sinh trong quá trình vay vốn của khách hàng nhằm giảm thiếu tối đa mức độ rủi ro ngân hàng có thể gặp phải.

Để làm được các việc trên, ngân hàng cần thực hiện xây dựng các chính sách, quy trình bám sát đến chiến lược quản trị rủi ro của ngân hàng bao gồm (1) Mức phán quyết tín dụng; (2) Giới hạn rủi ro, (3) Xây dựng mô hình quản trị danh mục tín dụng và đặc biệt là có cơ chế rà soát, đánh giá định kỳ đối với hệ thống quản trị rủi ro, (4) Linh hoạt điều chỉnh các chính sách, sản phẩm của ngân hàng phù hợp hơn tình hình thực tế.

- Bước 3: Đo lường rủi ro tín dụng

Đây là một trong những bước quan trọng nhất trong quy trình quản trị rủi ro tín dụng, vì từ những đánh giá sơ bộ về các loại rủi ro mà khách hàng có thể có, ngân hàng sẽ xem xét và đo lường các loại rủi ro dựa trên phương pháp khác nhau nhằm xác định khả năng trả nợ của khách hàng và ngăn chặn rủi ro có thể xảy ra.

Đo lường rủi ro tín dụng thật chất là quá trình sử dụng công cụ, các kỹ thuật và phương pháp để xác định mức độ RRTD. Đánh giá RRTD là việc xác định, mức độ tổn thất của RRTD có thể xảy ra để từ đó có thể chấp nhận và từ bỏ.

Để đo lường rủi ro tín dụng có rất nhiều mô hình truyền thống và hiện đại được sử dụng xen kẻ lẫn nhau. Một số mô hình được các ngân hàng sử dụng để đo lường rủi ro tín dụng như mô hình các chỉ tiêu tài chính, mô hình lượng hóa VAR tín dụng.

- Bước 4: Báo cáo rủi ro

Báo cáo rủi ro cần phải được thực hiện xuyên suốt từ quá trình xem xét cấp tín dụng đến thu hồi vốn. Dựa vào các báo cáo mà cấp điều hành của ngân hàng sẽ đưa ra được nhưng quyết định nhằm giảm thiểu mức rủi ro tối đa cho ngân hàng.

- Bước 5: Xử lý rủi ro

Ngay khi rủi ro xảy ra, ngân hàng cần áp dụng ngay các biện pháp để hạn chế, kiểm soát và xử lý rủi ro. Một số biện pháp ngân hàng thường áp dụng để

xử lý rủi ro như: cấp thêm vốn, gia hạn/cơ cấu nợ, phát mãi tài sản, xóa nợ và chuyển khoản nợ thành vốn cổ phần.

Trong quy trình quản trị rủi ro tín dụng, các bước đều là các mắt xích không thể tách rời nhau.

3.2.2 Mô hình quản trị rủi ro tín dụng

Mô hình quản trị rủi ro tín dụng là cách thức tổ chức quản lý, đo lường, kiểm soát rủi ro tín dụng nhằm khống chế rủi ro tín dụng trong một giới hạn cho phép theo nguyên tắc tối đa hoá lợi nhuận của tổ chức tín dụng.

- Mô hình quản trị rủi ro tín dụng tập trung

Mô hình quản trị rủi ro tín dụng tập trung là công tác thẩm định khách hàng, quản lý rủi ro của ngân hàng được tập trung ở hội sở chính hoặc theo vùng/miền. Các ĐVKD sẽ thẩm định bước đầu về hồ sơ sau đó chuyển về hội sở chính để ra quyết định. Mô hình này tách biệt độc lập giữa 3 chức năng, bao gồm: (1) Chức năng kinh doanh, (2) chức năng quản lý rủi ro và (3) chức năng tác nghiệp

Ưu điểm

Quản lý rủi ro một cách hệ thống trên quy mô toàn ngân hàng, đảm bảo tính cạnh tranh lâu dài. Thiết lập và duy trì môi trường quản trị rủi ro đồng bộ, phù hợp với quy trình quản lý gắn với hoạt động của các bộ phận kinh doanh nâng cao năng lực đo lường giám sát rủi ro.Tách biệt hoàn toàn, độc lập chức năng kinh doanh, tác nghiệp, quản lý rủi ro tín dụng.

Nhược điểm

Xây dựng và triển khai mô hình quản trị rủi ro tín dụng tập trung này đòi hỏi phải đầu tư nhiều công sức và thời gian.Phải có phần mềm hỗ trợ cho việc tổng hợp, phân loại số liệu từ các đơn vị lên Hội sở chính và theo các tiêu chí nhất định.Đội ngũ cán bộ phải có kiến thức chuyên môn sâu, rộng và biết vận dụng vào công việc.

- Mô hình quản trị rủi ro phân tán.

Mô hình quản trị rủi ro tín dụng phân tán được hiểu là công tác thẩm định khách hàng, quản lý rủi ro của ngân hàng được thực hiện tại các đơn vị kinh doanh riêng biệt. Mô hình nàychưa tách biệt được 3 tuyến bảo vệ;