Nguồn: http://www.tinmoi.vn/chuyendoimohinhtindunghuongtoikhachhang 011219507.html

Mô hình này dựa trên nguyên tắc “Ba vòng kiểm soát” bao gồm (i) các đơn vị kinh doanh tại vòng 1 đóng vai trò là đơn vị trực tiếp chịu trách nhiệm toàn diện từ khâu nhận diện, đánh giá, kiểm soát và giảm thiểu rủi ro; (ii) Vòng 2 là các đơn vị Quản lý rủi ro với trách nhiệm thiết lập các chính sách, nguyên tắc, hạn mức kiểm soát và giám sát độc lap việc quản lý rủi ro; (iii) Vòng 3 là đơn vị Kiểm tra kiểm soát nội bộ với trách nhiệm quản lý tính hợp lý và hiệu quả của việc quản lý rủi ro tại Vòng 1 và Vòng 2.

Các hoạt động chuyên trách hoạt động theo các quy chế, quy định do Hội đồng quản trị đề ra và tuân thủ các nguyên tắc và quy trình nghiệp vụ do Tổng giám đốc ban hành, thực hiện quản trị rủi ro với mọi cấp và trên toàn diện các hoạt động tác nghiệp.

2.3.2 Thực trạng quản trị rủi ro tại Ngân hàng Thương mại cổ phần Công Thương Việt Nam – chi nhánh Vân Đồn

2.3.2.1 Nhận diện rủi ro

Trong các phương pháp nhận dạng rủi ro, phương pháp phân tích báo cáo tài chính là phương pháp phổ biến nhất mà nhà đầu tư, hoặc người cho vay có thể tiếp cận để ra quyết định đầy tư/cho vay của mình. Phương pháp này áp dụng cho những nhà đầu tư có ý định đầu tư vào các doanh nghiệp dưới bất kỳ hình thức nào. Trước khi ra quyết định đầu tư đều cần xem xét đến.

Một báo cáo tài chính cho ta thấy trạng thái tài chính của một tổ chức (lợi nhuận, phi lợi nhuận) nhằm đưa ra các quyết định phù hợp. Ngoài ra một cách gián tiếp, báo cáo tài chính cho ta biết tình hình hoạt động của một tổ chức, thông qua đó, góp phần đánh giá năng lực của bộ máy lãnh đạo tổ chức, các hoạt động của tổ chức đó.

Trong hoạt động nhận dạng rủi ro, báo cáo tài chính đóng vai trò rất quan trọng trong việc xem xét, ra quyết định của nhà đầu tư.

Các công cụ phân tích báo cáo tài chính (Các chỉ tiêu chính cần quan tâm trong một báo cáo tài chính):

Chỉ tiêu đánh giá khả năng thanh toán (đây là nhóm chỉ tiêu quan trọng nhất). Thông qua các chỉ số:

+ Hệ số khả năng thanh toán chung: Hệ số này cho biết tổng tài sản gấp bao nhiêu lần nợ phải trả, là chỉ tiêu phản ánh khả năng thanh toán chung của doanh nghiệp trong kỳ báo cáo. Chỉ tiêu này cho biết: với tổng số tài sản hiện có, doanh nghiệp có bảo đảm trang trải được các khoản nợ phải trả hay không. Hệ số này càng cao thì khả năng tự chủ tài chính của doanh nghiệp này càng cao. Nếu trị số chỉ tiêu “Hệ số khả năng thanh toán chung” của doanh nghiệp luôn >= 1, doanh nghiệp bảo đảm được khả năng thanh toán tổng quát và ngược lại; trị số này nhỏ hơn 1 doanh nghiệp không bảo đảm được khả năng trang trải các khoản nợ. Trị số “Hệ số khả năng thanh toán chung” càng nhỏ hơn 1, doanh nghiệp càng mất dần khả năng thanh toán. Khi hệ số khả năng thanh toán chung bằng 1 => Toàn bộ tài sản của doanh nghiệp được tài trợ bằng vốn vay.

+ Hệ số khả năng thanh toán ngắn hạn: Hệ số này phản ánh khả năng chuyển đổi tài sản thành tiền để trang trải các khoản nợ ngắn hạn, hệ số cũng thể hiện mức độ đảm bảo thanh toán các khoản nợ ngắn hạn của doanh nghiệp là cao hay thấp. Nếu trị số của chỉ tiêu này xấp xỉ bằng 1, doanh nghiệp có đủ

khả năng thanh toán các khoản nợ ngắn hạn và tình hình tài chính là bình thường và khả quan. Ngược lại, nếu trị số của chỉ tiêu này nhỏ hơn 1, khả năng thanh toán nợ của doanh nghiệp càng thấp. Mặc dù tỷ lệ nhỏ hơn 1, có khả năng không đạt được tình hình tài chính tốt, nhưng không có nghĩa là công ty sẽ bị phá sản vì có rất nhiều cách để huy động thêm vốn.

+ Hệ số khả năng thanh toán nhanh: Hệ số này đánh giá chặt chẽ hơn khả năng thanh toán của doanh nghiệp, khi xác định chỉ tiêu này hàng tồn kho bị loại trừ ra bởi lẽ trong tài sản ngắn hạn, hàng tồn kho được coi là loại tài sản có tính thanh khoản thấp. Nếu trị số của chỉ tiêu “Hệ số khả năng thanh toán nhanh” quá nhỏ, doanh nghiệp có thể gặp khó khăn trong thanh toán công nợ vì không đủ tiền và tương đương tiền và do vậy, doanh nghiệp có thể phải bán gấp, bán rẻ hàng hóa, sản phẩm, dịch vụ để trả nợ. Khi trị số của chỉ tiêu “Hệ số khả năng thanh toán nhanh” lớn hơn hoặc bằng 1, doanh nghiệp bảo đảm khả năng thanh toán nhanh song so tỷ lệ tiền và tương đương tiền lớn sẽ giảm hiệu quả sử dụng vốn, từ đó làm giảm hiệu quả kinh doanh.

Chỉ tiêu đánh giá khả năng hoạt động:

+ Hệ số vòng quay hàng tồn kho: Chỉ số này thể hiện khả năng quản trị hàng tồn kho hiệu quả như thế nào. Chỉ số hàng tồn kho chứng tỏ doanh nghiệp bán hàng nhanh, hàng tồn kho không bị ứ đọng. Tuy nhiên chỉ số này quá cao cũng không tốt vì như thế có nghĩa là lượng hàng dự trữ trong kho không nhiều, nếu nhu cầu thị trường tăng đột ngột doanh nghiệp sẽ không đáp ứng kịp thời nhu cầu của khách hàng dẫn đến bị đối thủ cạnh tranh giành mất thị phần.

+ Hệ số vòng quay các khoản phải thu: Đây là chỉ số cho thất tính hiệu quả của chính sách tín dụng mà doanh nghiệp áp dụng đối với các bạn hàng. Chỉ số vòng quay càng cao sẽ cho thấy doanh nghiệp được khách hàng trả nợ càng nhanh. Nhưng nếu so sánh với các doanh nghiệp cùng ngành mà chỉ số này vẫn quá cao thì có thể doanh nghiệp sẽ bị mất khách hàng vì các khách hàng sẽ

chuyển sang tiêu thụ sản phẩm của đối thủ cạnh tranh. Khi só sánh chỉ số này qua từng năm, nhận thất sự sụt giảm thì rất có thể doanh nghiệp đang gặp khó khăn với việc thi nợ từ khách hàng và cũng có thể cho thấy doanh số đã vượt quá mức.

2.3.2.2 Đo lường rủi ro tín dụng

Đo lường rủi ro tín dụng theo phương pháp cho điểm tín dụng

Công tác đánh giá lựa chọn khách hàng là một trong những giải pháp mà VietinBank Vân Đồn rất chú trọng bởi vì điều này giúp sang lọc ra những khách hàng có uy tín và năng lực kinh doanh tốt để hạn chế RRTD có thể xảy ra về sau. Để đánh giá và lựa chọn ra những khách hàng tốt thì Chi nhánh Vân Đồn thông qua việc:

Xem xét và phân tích khả năng điều hành, quản lý kinh doanh của khách hàng.

Phân tích tình hình tài chính của khách hàng

Xem xét khả năng trả nợ của khách hàng

Nghiên cứu, kiểm tra tính pháp lý của tài sản thế chấp kỹ càng…

Tất cả các đánh giá trên dựa phần lớn vào kết quả chấm điểm tín dụng của Chi nhánh Vân Đồn áp dụng với khách hàng. NHCTVN đã xây dựng hệ thống xếp hạng tín dụng nội bộ và được đưa vào áp dụng đối với khách hàng. Mô hình này được xây dựng với sự tư vấn của Công ty kiểm toán quốc tế Easnt&Young Việt Nam và được đánh giá là tiến gần với thông lệ quốc tế.

Chi nhánh tiến hành chấm điểm khách hàng theo 4 bước:

+ Chi nhánh áp dụng chấm điểm khác nhau cho 34 loại ngành, lĩnh vực khác nhau gồm: Nông nghiệp, Lâm nghiệp và ngư nghiệp, Thương mại và dịch vụ, Xây dựng, sản xuất…

+ Chi nhánh dựa vào 4 tiêu chí là: Vốn kinh doanh, lao động, doanh thu thuần và giá trị nộp vào ngân sách để xác định loại khách hàng.

+ Trên cơ sở xác định or quy mô, ngành nghề, cán bộ tín dụng sẽ chấm điểm dựa trên thông tin tài chính và phi tài chính. Thông tin có thể được thu thập từ nhiều nguồn khác nhau nhưng từ nguồn khách hàng cung cấp là chủ yếu.

+ Sau khi tổng hợp hạng khách hàng được phân thành 10 loại có mức độ rủi ro từ thấp đến cao.

Bảng 2.6 Xếp hạng tín dụng khách hàng

Số điểm đạt được | Phân loại rủi ro | ||

AAA: Loại tối ưu Điểm tín dụng tốt nhất dành cho KH có chất lượng tín dụng tốt nhất | 92,4 100 | Thấp nhất | |

AA: Loại ưu | 84.8 92,3 | Thấp nhưng về dài hạn cao hơn loại khách hàng AA+ | |

A: Loại tốt | 77,2 84,7 | Thấp | |

BBB: Loại khá | 69,6 77,1 | Trung bình | |

BB: Loại trung bình khá | 62,0 69,5 | Trung bình, khả năng trả nợ gốc lãi trong tương lai ít được bảo đảm hơn loại | |

BB+ | |||

B: Loại trung bình | 54,4 61,9 | Cao: Bất kỳ sự suy thoái kinh tế nhỏ nào cũng có thể tác động rất lớn đến loại hình doanh nghiệp | |

này | |||

Có thể bạn quan tâm!

-

Tổng Quan Về Vietinbank – Chi Nhánh Vân Đồn

Tổng Quan Về Vietinbank – Chi Nhánh Vân Đồn -

Mục Tiêu Chiến Lược Của Vietinbank – Chi Nhánh Vân Đồn.

Mục Tiêu Chiến Lược Của Vietinbank – Chi Nhánh Vân Đồn. -

Biểu Đồ Kết Quả Kinh Doanh Qua Các Năm 2015,2016,2017

Biểu Đồ Kết Quả Kinh Doanh Qua Các Năm 2015,2016,2017 -

Ứng Phó Với Rủi Ro Tín Dụng Tại Vietinbank Vân Đồn Quản Lý Khoản Vay

Ứng Phó Với Rủi Ro Tín Dụng Tại Vietinbank Vân Đồn Quản Lý Khoản Vay -

Quy Trình Cấp Tín Dụng Còn Bất Cập

Quy Trình Cấp Tín Dụng Còn Bất Cập -

Triển Vọng Và Định Hướng Phát Triển Của Vietinbank – Chi Nhánh Vân Đồn Đến Năm 2025

Triển Vọng Và Định Hướng Phát Triển Của Vietinbank – Chi Nhánh Vân Đồn Đến Năm 2025

Xem toàn bộ 143 trang tài liệu này.

46,8 54,3 | Cao, là mức cao nhất có thể chấp nhận; Xác suất vi phạm hợp đồng tín | ||

dụng cao, nếu không có những biện pháp kịp thời, ngân hàng có nguy cơ mất vốn trong ngắn hạn. | |||

CC: Loại xa dưới trung bình | 39,2 46,7 | Rất cao: Khả năng trả nợ ngân hàng rất kém, nếu không có những biện pháp kịp thời ngân hàng có nguy cơ mất vốn | |

C: Loại yếu kém | 31,6 39,1 | Rất cao: Khả năng trả nợ không đảm bảo, ngân | |

hàng sẽ phải mất nhiều thời gian và công sức để thu hồi vốn cho vay, nguy cơ mất vốn cao | |||

D: Loại rất yếu kém | <31,6 | Đặc biệt cao, ngân hàng hầu như không thể thu hồi được vốn cho vay | |

Nguồn: Quy trình chấm điểm xếp hạng tín dụng NHCT VN

Tùy vào việc đánh giá mức độ rủi ro về từng khách hàng mà khách hàng đó được xếp vào các loại tương ứng. Trên cơ sở đó, ngân hàng sẽ quyết định cấp tín dụng và quản lý danh mục tín dụng.

Đo lường rủi ro tín dụng theo các chỉ tiêu phản ánh rủi ro tín dụng

Các chỉ tiêu hệ số sử dụng vốn

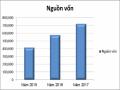

Bảng 2.7. Hiệu suất sử dụng vốn qua các năm 20152017

Tổng nguồn vốn | Tổng dư nợ | H | |

(triệu đồng) | (triệu đồng) | ||

Năm 2015 | 415,245 | 315,960 | 76% |

Năm 2016 | 578,412 | 484,612 | 84% |

Năm 2017 | 721,524 | 499,126 | 69% |

(Nguồn: Báo cáo tổng kết năm của VietinBank Vân Đồn năm 2015, 2016,2017)

Qua bảng số liệu trên ta thấy: Hiệu suất sử dụng vốn vẫn còn thấp, để

mang lại hiệu quả cao thì hệ số này phải đạt 100%. Năm 2017 hệ số này ở mức 69%, điều này cũng dễ hiểu bởi năm 2016 chi nhánh tăng trưởng mạnh, trong khi chất lượng tín dụng đang xấu đi, phát sinh nhiều nợ quá hạn. Do vậy trong năm 2017 chi nhánh phải tập chung vào sàng lọc khách hàng, đánh giá, thu hồi các khoản nợ quá hạn. điều này cũng có thể chứng tỏ ngân hàng đang có xu hướng giảm dần dư nợ đối với lĩnh vực tiềm ẩn nhiều rủi ro để đảm bảo mức độ an toàn cho hoạt tín dụng của mình. Tuy nhiên hoạt động kinh doanh của ngân hàng phải đảm bảo được các yếu tố đó là an toàn và sinh lời. Nếu ngân hàng cho vay ít sẽ thu được lợi nhuận thấp, do đó trong tương lai ngân hàng cần tăng dư nợ cho vay cao hơn nữa.

Các chỉ tiêu nợ quá hạn

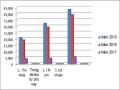

Bảng 2.8. Tình hình nợ quá hạn

Đơn vị: triệu đồng

Năm 2015 | Năm 2016 | Năm 2017 | |||

Số tiền | Số tiền | +/ So với năm 2015 | Số tiền | +/ So với năm 2016 | |

Dư nợ | 315,960 | 484,612 | 499,126 | ||

Nợ quá hạn: | 6,879 | 15,418 | 8,539 | 10,377 | 5,041 |

+ Nợ nhóm 2 | 3,918 | 5,751 | 1,833 | 2,785 | 2,966 |

+ Nợ xấu: | 2,961 | 9,667 | 6,706 | 7,592 | 2,075 |

Nợ nhóm 3 | 2,961 | 2,774 | 187 | 2,056 | 718 |

Nợ nhóm 4 | 0 | 4,951 | 4,951 | 3,984 | 967 |

Nợ nhóm 5 | | 1,942 | 1,552 | 390 | |

Hệ số nợ quá hạn | 2.18% | 3.18% | 2.08% |

(Nguồn: báo cáo tài chính của VietinBank Vân Đồn năm 2015, 2016,2017)

Căn cứ số liệu báo cáo cho thấy, tình hình nợ quá hạn của Chi nhánh đang ở mức đáng báo động, cụ thể: năm 2015 số tiền quá hạn: 6.879 triệu đồng, tỷ lệ nợ quá hạn: 2,18%; năm 2016 tăng vọt lên: 15.418 triệu đồng, tỷ lệ nợ quá hạn: 3,18% > 3% theo mức cảnh báo của NHCT.

Nguyên nhân tăng đột biến: Do năm 2015 tình hình kinh tế bắt đầu khó khăn, thị trường xây dựng, bất động sản ảm đạm đã dẫn đến nhu cầu về cát sỏi xây dựng bị thu hẹp. Hơn nữa trong cơ cấu tín dụng của chi nhánh có 85 tỷ đồng là các khoản đầu tư dài hạn mua sà lan máy vận tải đường thuỷ, tàu đánh bắt thủy hải sản từ năm 2013&2014, lĩnh vực này phụ thuộc rất nhiều vào thời tiết, luồng lạch khô cạn trong thời gian dài không hoạt động được, rủi ro lưu thông lớn, giá cả đầu ra thấp, ế hàng. Do vậy hoạt động kinh doanh vận tải thuỷ gặp rất nhiều khó khăn, nguồn thu thấp và không ổn định đã dẫn đến việc KH không đủ trả lãi và gốc đến hạn làm phát sinh nợ quá hạn tại Chi nhánh với số tiền: 10 tỷ đồng năm 2015, 35 tỷ đồng năm 2016, 20 tỷ đồng năm 2017.

Mặc dù chi nhánh đã chủ động lường trước những khó khăn này thông qua việc phân tích, nắm bắt, phân loại từng khoản nợ đối với lĩnh vực này, trên cơ sở đôn đốc, giám sát mọi nguồn thu để hạn chế việc phát sinh nợ nhóm 2 và nợ xấu. Tuy nhiên nợ quá hạn năm 2015, 2016 và 2017 vẫn ở mức cao, số dư năm 31/12/2017 là: 10.377 triệu đồng (trong đó: nợ xấu là các khoản nợ quá hạn trên 90 ngày, nợ nhóm 3,4,5 với số tiền: 7.592 triệu đồng).