Khách hàng có thu nhập sau thời điểm trả nợ, dẫn đến khách hàng không có tiền trả nợ cho NH khi đến hạn dẫn đến phải gia hạn hoặc chuyển nợ quá hạn.

+ Từ phía khách hàng

Sử dụng vốn sai mục đích, không có thiện chí trong việc trả nợ vay

Đa số các khách hàng khi vay vốn phải có phương án kinh doanh cụ thể, khả thi. Có hai trường hợp rủi ro từ phía khách hàng:

Trường hợp thứ nhất, khách hàng sử dụng vốn sai mục đích, cố ý lừa đảo NH để chiếm đoạt tài sản. Đây là trường hợp tồi tệ nhất trong các nguyên nhân chủ quan dẫn đến RRTD của NH. Nó là hành động của chủ ý của khách hàng vay vốn, được tính toán chuẩn bị trước nhằm chiếm đoạt tài sản của NH. Họ tìm cách làm giả mạo giấy tờ, chữ ký, con dấu hoặc điều chỉnh các báo cáo tài chính, làm các hóa đơn, chứng từ mua bán khống… để vay được vốn của NH sau đó sử dụng tiền vay không đúng mục đích. Trường hợp này không nhiều, tuy nhiên, khi xảy ra rủi ro lại ảnh hưởng hết sức nặng nề, NH khó có khả năng thu hồi được nợ, có nguy cơ mất một phần hoặc toàn bộ nguồn vốn đã cho khách hàng vay.

Trường hợp thứ hai, khách hàng có ý muốn trả nợ nhưng đang gặp khó khăn về tài chính tạm thời do những yếu tố khách quan ngoài ý muốn của khách hàng. Có rất nhiều nguyên nhân dẫn đến tình trạng này nhưng chủ yến vẫn là do khả năng quản lý kinh doanh kém hiệu quả. Có một thực tế là khi doanh nghiệp vay vốn ngân hàng để mở rộng hoạt động sản xuất kinh doanh đa phần là tập trung vốn đầu tư về tài sản vật chất chứ ít doanh nghiệp nào mạnh dạn đổi mới cung cách quản lý, đầu tư cho bộ mày giám sát kinh doanh, tài chính, kế toán theo đúng chuẩn mực. Quy mô kinh doanh phình ra quá to so với tư duy quản lý là nguyên nhân dẫn đến sự phá sản của phương án sản xuất kinh doanh đầy khả thi mà lẽ ra nó phải thành công trên thực tế.

Tình hình tài chính yếu kém, thiếu minh bạch

Có thể bạn quan tâm!

-

Nhóm Dấu Hiệu Phát Sinh Rủi Ro Từ Phía Khách Hàng

Nhóm Dấu Hiệu Phát Sinh Rủi Ro Từ Phía Khách Hàng -

Những Hạng Mục Và Biểu Điểm Được Sử Dụng Tại Các Ngân Hàng Của Mỹ Trong Mô Hình Điểm Số Tín Dụng Tiêu Dùng

Những Hạng Mục Và Biểu Điểm Được Sử Dụng Tại Các Ngân Hàng Của Mỹ Trong Mô Hình Điểm Số Tín Dụng Tiêu Dùng -

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Trong Ngân Hàng Thương Mại.

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Trong Ngân Hàng Thương Mại. -

Mục Tiêu Chiến Lược Của Vietinbank – Chi Nhánh Vân Đồn.

Mục Tiêu Chiến Lược Của Vietinbank – Chi Nhánh Vân Đồn. -

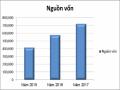

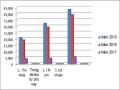

Biểu Đồ Kết Quả Kinh Doanh Qua Các Năm 2015,2016,2017

Biểu Đồ Kết Quả Kinh Doanh Qua Các Năm 2015,2016,2017 -

Thực Trạng Quản Trị Rủi Ro Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam – Chi Nhánh Vân Đồn

Thực Trạng Quản Trị Rủi Ro Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam – Chi Nhánh Vân Đồn

Xem toàn bộ 143 trang tài liệu này.

Quy mô tài sản nguồn vốn nhỏ, tỷ lệ nợ so với vốn tự có cao là đặc điểm chung của hầu hết các doanh nghiệp Việt Nam. Ngoài ra, thói quen ghi chép đầy đủ, chính xác, rõ ràng các sổ sách kế toán vẫn chưa được các doanh nghiệp tuân thủ nghiêm chỉnh và trung thực.

Do vậy, sổ sách kế toán mà các doanh nghiệp cung cấp hầu hết chỉ mang tính chất hình thức hơn là thực chất. Khi cán bộ NH lap các bản phân tích tài chính của doanh nghiệp dựa trên số liệu do doanh nghiệp cung cấp thường thiếu tính thực tế và xác thực. Đây cũng là nguyên nhân tại sao NH vẫn luôn xem nặng phần tài sản thế chấp như là một chỗ dựa cuối cùng để phòng chống RRTD.

Những rủi ro có thể xảy ra khi:

Tài sản thế chấp, tài sản cầm cố không đủ yếu tố pháp lý trong thời gian cầm cố, thế chấp.

Đánh giá giá trị của tài sản thế chấp không chính xác nên dẫn đến mức cấp tín dụng cao hơn so với giá trị thực tế của tài sản.

Tài sản thuộc loại khó phát mại trên thị trường.

Chi phí cho việc phát mãi tài sản cao.

Người bảo lãnh thiếu năng lực về pháp lý, thiếu năng lực về tài chính và không có uy tín.

1.3.4.2. Nhân tố khách quan

Môi trường kinh tế không ổn định

Quá trình tự do hóa tài chính, hội nhập quốc tế

Quá trình tự do hóa tài chính và hội nhập quốc tế có thể làm nợ xấu gia tăng khi tạo ra môi trường cạnh tranh gay gắt, khiến các doanh nghiệp cũng như các khách hàng cá nhân của NH phải đối mặt với nguy cơ thua lỗ và quy luật chọn lọc khắc nghiệt của thị trường

Sự biến động liên tục và khó dự đoán của của nền kinh tế thế giới

Sự hưng thịnh hay suy thoái của nền kinh tế: nền kinh tế hưng thịnh, khách hàng làm ăn có hiệu quả thì việc trả nợ dễ dàng, NH thu nợ không mấy khó khăn. Kinh tế quy thoái, sản xuất bị ngưng trệ, khách hàng dễ bị thua lỗ phá sản, mất khả năng thanh toán nợ cho NH.

Môi trường pháp lý chưa thuận lợi và không chặt chẽ

Sự quản lý kém hiệu quả của cơ quan pháp luật địa phương

Trong những năm gần đây, Quốc hội, Ủy ban Thường vụ Quốc hội, Chính phủ, NHNN và các cơ quan có liên quan đã ban hành nhiều luật, văn bản dưới luật hướng dẫn thi hành luật liên quan đến hoạt động NH. Tuy nhiên, luật và các văn bản đã có, song việc triển khai vào hoạt động của các NH thì lại hết sức chậm và gặp nhiều vướng mắc, bất cập về một số vấn đề cưỡng chế và thu hồi nợ, NHTM có quyền xử lý TSĐB nợ vay. Thực tế, NHTM không làm được điều này vì NHTM không phải là một tổ chức kinh tế, không có chức năng chế buộc khách hàng… cùng nhiều các quy định khác dẫn đến tình trạng không thể giải quyết được nợ tồn đọng, tài sản tồn đọng. Chính vì môi trường pháp lý không chặt chẽ tạo cho khách hàng có cơ hội lợi dụng sự sơ hở của pháp luật, gây bế tắc cho NH khi giải quyết các khoản thu hồi.

Sự thanh tra, kiểm tra giám sát chưa hiệu quả của NHNN

Bên cạnh những cố gắng và kết quả đạt được, hoạt động Thanh tra Ngân hàng và đảm bảo an toàn hệ thống chưa có sự cải tiến về chất lượng. Năng lực của cán bộ Thanh tra giám sát chưa đáp ứng được yêu cầu, thậm chí một số nghiệp vụ kinh doanh và công nghệ mới, Thanh tra NH vẫn chưa theo kịp. Thanh tra NH còn hoạt động một cách thụ động theo kiểu sử lý vụ việc đã phát sinh, ít có khả năng ngăn chặn, phòng ngừa rủi ro và vi phạm. Do vậy, có những sai

phạm của NHTM không được Thanh tra Ngân hàng Nhà nước cảnh báo, có biện pháp ngăn chặn từ đầu để đến khi hậu quả xảy ra rồi mới can thiệp.

Môi trường tự nhiên

Sự biến đổi của môi trường tự nhiên, thay đổi của khí hậu như: hạn hán, lũ lụt, động đất…cũng sẽ ảnh hưởng đến đời sống kinh tế xã hội của dân cư trong nước và các đơn vụ kinh tế vì nền kinh tế của Việt Nam vẫn còn lệ thuộc vàosản xuất nông nghiệp và công nghiệp phục vụ cho nông nghiệp…

Nguồn: Ths. Nguyễn Đức Tú (Giảng viên Trường ĐT và PTNNL)

Kết luận chương 1

Rủi ro tín dụng trong ngân hàng có tính tất yếu khách quan, không thể tránh khỏi. Vì thế, các ngân hàng chỉ có thể kiểm soát, giảm thiểu, hạn chế rủi ro tín dụng ở một mức thấp nhất có thể chấp nhận được. Cơ sở lý thuyết trong chương 1 đã khái quát các vấn đề cơ bản về rủi ro tín dụng, quản trị rủi ro tín

dụng

và biện pháp đảm bảo giảm thiểu rủi ro tín dụng, làm cơ sở

cho các

chương tiếp theo. Trong chương 2 luận văn sẽ vận dụng các lý thuyết này vào phân tích thực trạng quản trị rủi ro tín dụng của Ngân hàng TMCP Công thương Việt Nam – Chi nhánh Vân Đồn.

Ghghghghgh Bvbvb Nbnbnb Vbvbvb Bnbnbn Hbjnbjn Bnnm Hjjhkkj Ghjhjj Hjkjkjk

Hjhjhjhjh Jkhjh

CHƯƠNG 2:

THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG TẠI VIETINBANK – CHI NHÁNH VÂN ĐỒN.

2.1. Tổng quan về VietinBank – Chi nhánh Vân Đồn

2.1.1. Lịch sử hình thành và phát triển.

Ngân hàng thương mại cổ phần Công thương – Chi nhánh Vân Đồn

(NHTMCP Công thương Vân Đồn) là Chi nhánh cấp 1 thuộc Ngân hàng TMCP Công thương Việt Nam, Chi nhánh có chức năng, nhiệm vụ chính là kinh doanh tiền tệ tín dụng và dịch vụ Ngân hàng, nhận và sử dụng có hiêụ quả vốn của Nhà nước giao. Với hệ thống giao dịch một cửa NHTMCP Công thương Vân Đồn đã, đang và sẽ cung cấp những sản phẩm, dịch vụ Ngân hàng tốt nhất cho khách hàng.

Qua hơn hơn 4 năm đi vào hoạt động, Chi nhánh Vân Đồn đã có những

bước phát triển vượt bậc, trở thành một Chi nhánh NHTM có tiềm lực mạnh với

quy mô và phạm vi hoạt động kinh doanh không ngừng được mở rộng, chất

lượng và hiệu quả kinh doanh ngày càng được nâng cao, uy tín và vị thế được khẳng định, thể hiện vai trò hết sức quan trong và là chỗ dựa đáng tin cậy trong quá trình phát triển KT – XH địa phương. Mô hình hoạt động của Chi nhánh gồm

01 Hội sở

chính, 01 Phòng giao dịch loại 1 và 70 cán bộ

công nhân viên. Đối

tượng kinh doanh của NHCT đã được mở rộng tới mọi thành phần kinh tế, ngành nghề sản xuất kinh doanh với phương châm “Nâng giá trị cuộc sống”.

Tại Chi nhánh đã áp dụng công nghệ Ngân hàng đã theo hướng hiện đại, đáp ứng yêu cầu kinh doanh trong tình hình kinh tế ngày càng phát triển. Đến nay kỹ thuật tin học đã được ứng dụng vào hầu hết các lĩnh vực hoạt động của Chi nhánh, như thanh toán, hạch toán, kế toán, quản lý tín dụng, thông tin tín dụng và phòng ngừa rủi ro, quản lý nhân sự, quản lý về lao động tiền lương; thông tin, báo cáo, ….

Chi nhánh đã có nhiều quan tâm xây dựng đội ngũ nhân lực có phẩm chất chính trị, có năng lực quản lý và có trình độ nghiệp vụ, từng bước đáp ứng được yêu cầu của hoạt động kinh doanh Ngân hàng trong cơ chế thị trường. Đây là

một trong những nhân tố doanh.

quyết định tới sự

thành công trong hoạt động kinh

2.1.2. Lĩnh vực kinh doanh

Hoạt động tín dụng là hoạt động kinh doanh chủ yếu của NHCT đã và đang có sự phát triển tốt, nguồn vốn huy động tăng nhanh, đầu tư tín dụng đối với nền kinh tế đã được mở rộng và phát triển mạnh mẽ, hiệu quả kinh doanh ngày càng được nâng cao.

Chi nhánh đã triển khai ứng dụng có hiệu quả một số dịch vụ ngân hàng theo hướng kinh doanh đa năng, điển hình là: dịch vụ thanh toán trong nước qua hệ thống máy tính với chương trình thanh toán hiện đại Core Sunshine, dịch vụ

thanh toán quốc tế

qua mạng SWIFT, dịch vụ

mua bán ngoại tệ, các dịch vụ

thanh toán kiều hối, tư vấn khách hàng, các dịch vụ về ngân hàng điện tử: Ipay, SMS banking, Intenet banking, thẻ, …

Huy động vốn thông qua nhiều hình thức: Nhận tiền gửi bằng VNĐ hay ngoại tệ của các tổ chức kinh tế và dân cư, vay vốn phát hành các loại giấy tờ có giá khi được phép.

Kinh doanh tín dụng: cấp tín dụng cho các đối tượng như cho vay ngắn hạn, trung – dài hạn đối với các tổ chức kinh tế, cho vay ưu đãi, cho vay đầu tư xây dựng theo kế hoạch đầu tư phát triển của nhà nước. Thực hiện chiết khấu, tái chiết khấu, cầm cố, bảo lãnh.

Nghiệp vụ

phục vụ kế

toán, ngân quỹ, thanh toán bù trừ

với các đơn vị

trong cùng địa bàn tỉnh.