Kinh doanh ngoại tệ: mua bán ngoại tệ chủ yếu phục vụ các doanh nghiệp giao dịch thường xuyên tại Chi nhánh Vân Đồn. Ngoài ra còn thực hiện các nghiệp vụ đại lý, tư vấn và các dịch vụ liên quan tới hoạt động Ngân hàng theo quy định.

2.1.3. Mục tiêu chiến lược của VietinBank – Chi nhánh Vân Đồn.

Mục tiêu hoạt động của ngân hàng là nhằm mang lại lợi nhuận

cho các cổ đông, tạo ra việc làm ổn định cho người lao động, thực hiện nghĩa vụ đối với ngân sách Nhà nước, thực hiện các chính sách kinh tế xã hội của nhà

nước, thúc đẩy phát triển kinh tế nghiệp hóa, hiện đại hóa đất nước.

địa phương, góp phần vào công cuộc công

Cùng với mục tiêu chung của VietinBank là định hướng trở thành

Tập đoàn tài chính ngân hàng hàng đầu của Việt Nam hàng đầu của Việt Nam, hoạt động đa năng, cung cấp sản phẩm đa dạng, chất lượng dịch vụ cao, mạng lưới kênh phân phối rộng dựa trên nền tảng mô hình tổ chức và quản lý theo chuẩn mực quốc tế, công nghệ thông tin hiện đại, công nghệ ngân hàng tiên tiến.

2.1.4. Phương thức hoạt động

Trong bối cảnh hội nhập kinh tế

quốc tế, tự

do hóa tài chính

đang diễn ra mạnh mẽ, VietinBank – Chi nhánh Vân Đồn hướng đến hiện đại hóa công nghệ ngân hàng để nhanh chóng tiếp cận và phát triển các dịch vụ ngân hàng thương mại hiện đại – đa năng, tăng cường công tác quản lý rủi ro nhằm đáp ứng các tiêu chuẩn quốc tế về hệ số an toàn tín dụng, nâng cao hiệu quả kinh doanh cũng như năng lực cạnh tranh. Những năm vừa qua Chi nhánh Vân Đồn đã có những tiến bộ vượt bậc trong việc cơ cấu lại tổ chức hoạt động, nâng cao chất lượng dịch vụ đi đôi với việc hiện đại hóa công nghệ ngân hàng. Với sức mạnh nội lực được tích tụ và phát triển qua nhiều năm hoạt động cùng tinh thần quyết tâm của tập thể lãnh đạo và cán bộ nhân viên, tạo tiền đề cho chi nhánh có thể thể vượt qua mọi thử thách.

Chi nhánh Vân Đồn chú trọng đẩy mạnh công tác tiếp thị, bán

hàng, công tác an sinh xã hội nhằm mở rộng phạm vi hoạt động, tăng quy mô về tiền gửi, tiền vay, thanh toán, kho quỹ, dịch vụ về ngân hàng điện tử, dịch vụ thẻ… Chi nhánh Vân Đồn đã mở rộng mạng lưới trong địa bàn tỉnh Quảng Ninh như: Mông Dương (TP Cẩm Phả)...

Chi nhánh Vân Đồn luôn quan tâm nâng cao chất lượng phục vụ

khách hàng thông qua việc tìm hiểu nhu cầu, kỳ vọng của mỗi đối tượng khách hàng để đưa ra các giải pháp chăm sóc hữu hiệu, thỏa mãn cao nhất các nhu cầu hợp lý của khách hàng trong khả năng cho phép của mình.

2.1.5 Bộ máy tổ chức của VietinBank – Chi nhánh Vân Đồn.

Bộ máy tổ chức của VietinBank – Chi nhánh Vân Đồn được áp dụng theo phương thức quản lý trực tuyến. Giám đốc chịu trách nhiệm cao nhất về mọi hoạt động của chi nhánh; Giám đốc và các phó giám đốc chỉ đạo điều hành tất cả các phòng ban tại hội sở và các phòng giao dịch; các phòng chức năng ở hội sở chính quản lý về mặt nghiệp vụ đối với các phòng giao dịch; các phòng giao dịch hoạt động như một chi nhánh trực thuộc. Trưởng phòng chịu trách nhiệm về mọi hoạt động của đơn vị mình.

Phòng tổ chức hành chính

Phòng Tổng hợp

Phòng DVK H

Hình 2.1:Cơ cấu tổ chức của VietinBank – Chi nhánh Vân Đồn

Ban giám đốc

Phòng giao dịch

Phòng khách hàng doanh nghiệ p

Phòng Bán lẻ

Bộ phận TTTM

và KD ngoại tệ

Bộ phận QLRR

& NCVĐ

Bộ phận thông tin điện toán

Bộ phận thẻ và Dịch vụ NH điện tử

Hình 2.1: Cơ cấu tổ chức của VietinBank – Chi nhánh Vân Đồn

Nguồn: Tác giả tự tổng hợp

Chức năng, nhiệm vụ của các phòng ban:

* Phòng tổ chức hành chính:

Phòng tổ chức hành chính có chức năng tham mưu cho Giám đốc các lĩnh vực: Tổ chức đào tạo CNV, tuyển dụng lao động, quản lý tiền lương, công tác phòng tổng hợp thi đua, công tác hành chính quản trị.

* Phòng khách hàng doanh nghiệp:

Phòng khách hàng doanh nghiệp có chức năng tham mưu cho Ban lãnh đạo chi nhánh trong quản lý, khai thác và bán các sản phẩm dịch vụ cho các khách hàng doanh nghiệp.

Nhiệm vụ: Chủ động tìm kiếm tiếp thị khách hàng mới, chăm sóc duy trì quan hệ thường xuyên với các khách hàng doanh nghiệp. Khai thác vốn bằng VNĐ và ngoại tệ từ các khách hàng doanh nghiệp và các tổ chức khác như đơn vị hành chính sự nghiệp, các ban quản lý dự án… theo quy định hiện hành của NHCT.

Khai thác nguồn vốn nước ngoài từ các chương trình tín dụng quốc tế như JICA, JBIC….

Tìm kiếm, tiếp nhận, thẩm định phương án và tài sản bảo đảm đề xuất tín dụng cung cấp các sản phẩm tín dụng cho khách hàng doanh nghiệp. Kiểm tra giám sát chặt chẽ trước trong và sau cho vay. Đôn đốc thu hồi các khoản nợ xấu, nợ XLRR.

* Phòng Bán lẻ:

Phòng khách hàng cá nhân có chức năng tham mưu cho Ban lãnh đạo chi nhánh trong quản lý, khai thác và bán các sản phẩm dịch vụ cho các khách hàng cá nhân.

Nhiệm vụ: Tìm kiếm, tiếp thị, tư vấn, hỗ trợ, chăm sóc khách hàng là cá nhân hộ gia đình; phối hợp cùng các bộ phận liên quan cung cấp trọn gói các sản phẩm, dịch vụ của NHCT cho các KHCN; Tiếp nhận, hướng dẫn khách hàng cung cấp, hoàn thiện hồ sơ đề nghị vay vốn, bảo lãnh, chiết khấu, ủy thác, đầu tư và các hình thức cấp ín dụng khác bao gồm cả các hình thức tài trợ thương mại, phối

hợp tiếp nhận hồ sơ, hoàn thiện thủ tục mở thẻ Tín dụng quốc tế.

Xây dựng phương án thu nợ và xử lý các khoản nợ quá hạn.

Nghiên cứu đề xuất các giải pháp phát triển, cải tiến các sản phẩm, dịch vụ, quy trình giao dịch đối với KHCN. Triển khai thực hiện đánh giá tổng kết kết quả triển khai các sản phẩm dịch vụ.

* Phòng Tổng hợp:

Phòng Tổng hợp có chức năng tham mưu cho Ban lãnh đạo chi nhánh trong công tác lập, xây dựng kế hoạch, giao kế hoạch, tổng hợp báo cáo tại chi nhánh, công tác quản lý rủi ro hoạt động. Nhiệm vụ: Tính toán xác định lãi suất đầu vào, đầu ra giúp ban giám đốc triển khai kế hoạch kinh doanh đạt hiệu quả cao nhất,

tính toán, phân bổ đánh giá mức độ hoàn thành chỉ tiêu các phòng định kỳ, đầu mối phát triển mạng lưới, báo cáo thống kê.

* Phòng dịch vụ khách hàng:

Chức năng: Trực tiếp giới thiệu, tư vấn hỗ trợ và thực hiện các giao dịch, dịch vụ trực tiếp với khách hàng; Cung cấp các sản phẩm dịch vụ ngân hàng liên quan đến nghiệp vụ thanh toán và các nghiệp vụ khác, xử lý hạch toán giao dịch; tổ chức công tác hạch toán kế toán, thực hiện giao dịch tài chính và phi tài chính của toàn chi nhánh đúng theo quy định hiện hành của NHCT; Thực hiện kiểm soát đối với các giao dịch tài chính đã phát sinh tại đơn vị sau mỗi ngày, mỗi tháng, quý, năm; Thực hiện nghiệp vụ và các công việc liên quan đến công tác quản lý tài chính, chi tiêu nội bộ tại chi nhánh. Quản lý toàn bộ tiền mặt, tài sản quý, giấy tờ có giá, ấn chỉ quan trọng, hồ sơ tài sản bảo đảm…; bảo đảm công tác an toàn kho quỹ của chi nhánh tại nơi giao dịch, kho bảo quản và trên đường vậ chuyển; Điều hành và sử dụng tiền mặt tiết kiệm, hiệu quả

Nhiệm vụ: Trực tiếp giới thiệu tư vấn, cung ứng/bán và hỗ trợ khách hàng sử dụng các sản phẩm, dịch vụ của NHCT nhanh chóng chính xác, an toàn hiệu quả. Tiếp nhận chứng từ, kiểm soát và hạch toán chính xác, đầy đủ, kịp thời các giao dịch tài chính liên quan đến khách hàng đúng chế độ kế toán. Tiếp nhận hợp đồng tín dụng, giấy nhận nợ, Thư bảo lãnh từ phòng khách hàng thực hiện kiểm soát, giải ngân, thu nợ, thu lãi, tất toán khoản vay… Quản lý an toàn toàn bộ tiền mặt, tài sản quý, giấy tờ có giá, ấn chỉ quan trọng, hồ sơ tài sản bảo đảm… của chi nhánh tại nơi giao dịch, kho bảo quản và trên đường vận chuyển theo đúng quy định của NHNN và NHCT. Điều phối tiền mặt hợp lý giữa Hội sở chi nhánh với các phòng giao dịch, máy ATM. Thực hiện việc lĩnh, nộp tiền mặt với NHCT và NHNN của tỉnh. Chịu trách nhiệm cuối cùng về tình hình quản lý tiền mặt hàng ngày của chi nhánh.

* Phòng giao dịch:

Phòng giao dịch giống như

một Ngân hàng thu nhỏ, có các bộ

phận huy

động vốn, có bộ phận tín dụng làm công tác cho vay, có bộ phân kế toán đảm nhận các công việc kế toán cho vay, nợ, kế toán tiết kiệm thực hiện theo chế độ kế toán báo sổ. Tùy theo tình hình kinh tế từng thời kỳ Giám đốc có giao mức phán quyết cho vay đối với Trưởng phòng cho phù hợp. Chi nhánh tiến hành phân công cho các phòng phụ trách cho vay đối với từng địa bàn nhất định.

2.1.6. Tác động của suy thoái kinh tế đối với VietinBank Chi nhánh Vân Đồn.

Việt Nam tuy chưa hội nhập sâu rộng vào nền kinh tế thế giới nhưng thị trường trong nước vẫn bị sức ép khá lớn từ cuộc khủng hoảng tài chính thể hiện qua việc sụt giảm nghiêm trọng kim ngạch xuất nhập khẩu, việc giải ngân dòng

vốn đầu tư nước ngoài gặp nhiều khó khăn, cán cân thanh toán mất cân đối

nghiêm trọng, chỉ số giá tiêu dùng tăng cao, thị trường bất động sản và chứng khoán đóng băng… Trong bối cảnh đó, Chính phủ mà cụ thể là Ngân hàng Nhà

nước Việt Nam đã có các giải pháp nhằm kiềm chế lạm phát, kiểm soát thị

trường tài chính trong nước như gia tăng tỷ lệ dự trữ bắt buộc, quy định lãi suất trần, buộc các ngân hàng thương mại mua tín phiếu bắt buộc… Tất cả những chính sách này đã đặt các ngân hàng thương mại trong nước vào tình thế hết sức khó khăn khi phải tham gia cuộc đua lãi suất để đảm bảo khả năng thanh khoản, lại vừa phải đối mặt với nguy cơ khủng hoảng nợ xấu do khách hàng mất khả năng thanh toán…

Trong tình hình đó, việc thực hiện kế hoạch kinh doanh của Ngân hàng

TMCP Công thương Việt Nam – Chi nhánh Vân Đồn đã bị ảnh hưởng lớn bởi những khó khăn chung của nền kinh tế. Thật vậy, trong năm 2017, Chi nhánh Vân

Đồn đã phải tạm gác mục tiêu tăng trưởng nhanh để tập trung cho nhiệm vụ

quan trọng hàng đầu giữ vững khách hàng tốt, tăng cường công tác huy động vốn, tìm kiếm khách hàng có tình hình tài chính lành mạnh đang quan hệ với ngân hàng

khách trên địa bàn, đồng thời tập trung xử lý thu hồi nợ xấu, nợ xử lý rủi ro duy trì sự ổn định và an toàn trong hoạt động.

Đến năm 2017, nền kinh tế Việt Nam tiếp tục chịu ảnh hưởng của kinh tế toàn cầu, tình hình kinh tế vẫn còn nhiều khó khăn đã ảnh hưởng đáng kể đến tình hình hoạt động kinh doanh của Ngân hàng. Chi nhánh Vân Đồn không hoàn thành được mục tiêu của Ngân hàng TMCP Công thương Việt Nam giao.

2.2. Tình hình hoạt động kinh doanh của VietinBank – Chi nhánh Vân Đồn.

2.2.1. Hoạt động huy động vốn

Trong giai đoạn 20152017, do ảnh hưởng của khủng hoảng kinh

tế thế giới, thị trường tiền tệ có nhiều biến động về lãi suất, tình hình lạm phát, cạnh tranh về huy động vốn giữa các TCTD trong nước gây ảnh hưởng đến công tác huy động vốn của NHTM nói chung và VietinBank – Chi nhánh Vân Đồn nói riêng. Trước biến động về giá huy động vốn trên thị trường, Chi nhánh Vân Đồn đã chủ động áp dụng chính sách lãi suất linh hoạt trên cơ sở cung cầu vốn thị trường, tích cực cải thiện chênh lệch lãi suất cho vay huy động.

Bảng 2.1 Hoạt động huy động vốn

Đơn vị: triệu đồng

Năm 2015 | Năm 2016 | Năm 2017 | ||||

Số dư | Tỷ trọng | Số dư | Tỷ trọng | Số dư | Tỷ trọng | |

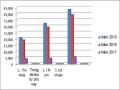

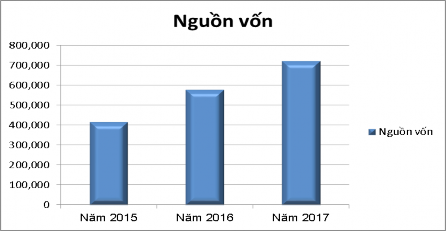

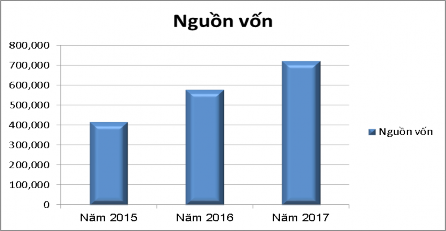

Tổng Nguồn vốn | 415,245 | 578,412 | 721,524 | |||

Phân theo đơn vị tiền tệ: | ||||||

+ Nguồn vốn VND | 393,698 | 95% | 519,447 | 90% | 608,940 | 84% |

+ Ngoại tệ quy ra VND | 21,547 | 5% | 58,965 | 10% | 112,584 | 16% |

Phân theo kỳ hạn: | ||||||

+ Không kỳ hạn | 87,201 | 21% | 104,114 | 18% | 144,305 | 20% |

+ Có kỳ hạn | 328,044 | 79% | 474,298 | 82% | 577,219 | 80% |

Có thể bạn quan tâm!

-

Những Hạng Mục Và Biểu Điểm Được Sử Dụng Tại Các Ngân Hàng Của Mỹ Trong Mô Hình Điểm Số Tín Dụng Tiêu Dùng

Những Hạng Mục Và Biểu Điểm Được Sử Dụng Tại Các Ngân Hàng Của Mỹ Trong Mô Hình Điểm Số Tín Dụng Tiêu Dùng -

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Trong Ngân Hàng Thương Mại.

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Trong Ngân Hàng Thương Mại. -

Tổng Quan Về Vietinbank – Chi Nhánh Vân Đồn

Tổng Quan Về Vietinbank – Chi Nhánh Vân Đồn -

Biểu Đồ Kết Quả Kinh Doanh Qua Các Năm 2015,2016,2017

Biểu Đồ Kết Quả Kinh Doanh Qua Các Năm 2015,2016,2017 -

Thực Trạng Quản Trị Rủi Ro Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam – Chi Nhánh Vân Đồn

Thực Trạng Quản Trị Rủi Ro Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam – Chi Nhánh Vân Đồn -

Ứng Phó Với Rủi Ro Tín Dụng Tại Vietinbank Vân Đồn Quản Lý Khoản Vay

Ứng Phó Với Rủi Ro Tín Dụng Tại Vietinbank Vân Đồn Quản Lý Khoản Vay

Xem toàn bộ 143 trang tài liệu này.

+ KH tổ chức | 4,152 | 1% | 11,568 | 2% | 14,430 | 2% |

+ KH cá nhân | 411,093 | 99% | 566,844 | 98% | 707,094 | 98% |

(Nguồn: Bảng cân đối kế toán của VietinBank Vân Đồn năm 2015, 2016, 2017)

Hình 2.2 Tăng trưởng nguồn vốn qua các năm 2015,2016,2017

Bảng 2.2 Tốc độ tăng giảm nguồn vốn

Đơn vị: triệu đồng

Năm 2016/2015 | Năm 2017/2016 | |||

Tăng giảm | Tỷ lệ tăng | Tăng giảm | Tỷ lệ tăng | |

Tổng Nguồn vốn | 163,167 | 39.29% | 143,112 | 24.74% |

Phân theo đơn vị tiền tệ | ||||

+ Nguồn vốn VND | 125,749 | 31.94% | 89,493 | 17.23% |