hiệu quả, nhằm phát hiện, cảnh báo kịp thời và có phương án xử lý để tránh hạn chế tổn thất. Cơ quan giám sát phải được trang bị đầy đủ cơ sở vật chất kỹ thuật hiện đại, nguồn thông tin cần phải thường xuyên cập nhật nhanh chóng và chi tiết. Bên cạnh đó, đội ngũ giám sát viên phải đủ về qui mô và năng lực chuyên môn, hiểu biết sâu sắc về lĩnh vực giám sát.

Thứ năm, tổ chức bộ máy quản trị RRTD theo Basel 2 đòi hỏi ngân hàng phải có đội ngũ nhân sự có chất lượng tốt ở mọi vị trí của bộ máy. Rõ ràng rằng, khi NHTM thực hiện quản trị RRTD theo Basel 2, kiểm soát rủi ro phải thực hiện ở tất cả các khâu trong hoạt động tín dụng. Để thực hiện điều này đòi hỏi lãnh đạo ngân hàng phải có tầm bao quát hoạt động tín dụng. Cán bộ tại mỗi vị trí trong bộ máy tín dụng phải am hiểu sâu sắc và thành thạo qui trình nghiệp vụ để từ đó có thể vận hành các mô hình nhận diện, đo lường, xử lý và giám sát RRTD phát sinh trong NHTM.

Thứ sáu: Triển khai quản trị RRTD theo Basel 2 NHTM phải đầu tư một lượng vốn lớn bao gồm đầu tư cho đào tạo đội ngũ cán bộ, đầu tư hệ thống công nghệ, trang bị nguồn dữ liệu… vì vậy các NHTM cần phải có sự chuẩn bị đảm bảo có đủ lượng vốn vốn thích hợp để đầu tư cho quá trình triển khai áp dụng Basel 2.

TIỂU KẾT CHƯƠNG 2

Chương 2 đã làm rõ được những nội dung cơ bản về lý luận và thực tiễn trong quản trị RRTD tại các NHTM, bao gồm:

Làm rõ những vấn đề cơ bản về RRTD, quản trị RRTD trong các NHTM bao gồm: các khái niệm cơ bản xoay quanh quản trị RRTD, mô hình quản trị RRTD, quy trình quản trị RRTD, những nhân tố ảnh hưởng đến quản trị RRTD tại các NHTM.

Kinh nghiệm về quản trị RRTD của các NHTM trên thế giới và bài học kinh nghiệm rút ra cho quản trị RRTD tại VPBank bao gồm: các vấn đề cần quan tâm như: khuyến khích các NHTM sử dụng phương pháp đo lường rủi ro IRB, lộ trình áp dụng thực hiện Basel 2; xây dựng hệ thống quy trình giám sát trong các bước của quản trị RRTD; cần có hướng dẫn cụ thể, chi tiết từ các cơ quan quản lý trong quản trị RRTD.

Chương 2 góp phần hệ thống hóa cũng như làm phong phú thêm những lý luận cơ bản quản trị RRTD trong hệ thống các NHTM. Những vấn đề lý luận cơ bản này sẽ là khung lý thuyết giúp tác giả sử dụng để phân tích với trường hợp quản trị RRTD tại VPBank ở chương 3.

Chương 3

THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG VÀ CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN QUẢN TRỊ RỦI RO TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM THỊNH VƯỢNG

3.1. Tổng quan về ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng

3.1.1. Quá trình hình thành và phát triển của ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng

Tên Ngân hàng: Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) Trụ sở chính: Số 89 phố Láng Hạ, quận Đống Đa, Hà Nội

Ngày thành lập: 12/08/1993

Ngành sản xuất kinh doanh chính: Hoạt động trung gian tiền tệ cụ thể như: nhận tiền gửi không kỳ hạn, có kỳ hạn; phát hành chứng chỉ tiền gửi; cấp tín dụng dưới các hình thức: cho vay, chiết khấu, bảo lãnh,…; mở tài khoản thanh toán cho khách hàng, …

Logo đại diện ngân hàng:

VPBank là ngân hàng TMCP năm 1993, với 25 năm hoạt động, ngân hàng đã khẳng định vị trí đi đầu về việc ứng dụng công nghệ thông tin tiên tiến trong sản phẩm, dịch vụ. Với sự phát triển qua từng năm, thương hiệu VPBank đã dần khẳng định trên thị trường và đạt được nhiều thành tựu to lớn như kết thúc 05 năm triển khai chiến lược giai đoạn 2012-2017, VPBank duy trì tốc độ tăng trưởng cao và ổn định với tổng thu nhập hoạt động đạt 25.026 tỷ đồng, lợi nhuận trước thuế đạt 8.130 tỷ đồng, đứng đầu trong khối ngân hàng TMCP về các chỉ tiêu lợi nhuận; VPBank đã thực hiện niêm yết thành công 1.33 tỷ cổ phiếu tại Sở Giao dịch chứng khoán TPHCM (HoSE); FE credit (công ty con của VPBank) có dư nợ tín dụng tăng 40%[5].

Lịch sử hình thành và phát triển của VPBank [5]

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) được thành lập ngày 12/8/1993. Trước đây, Ngân hàng có tên là Ngân hàng TMCP các Doanh nghiệp Ngoài quốc doanh Việt Nam, đến năm 2010 đổi tên thành Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). Sau gần 25 năm hoạt động, VPBank đã phát triển

mạng lưới lên 220 điểm giao dịch với đội ngũ hơn 27 nghìn cán bộ nhân viên (trong đó có hơn 11.000 cán bộ công tác trong lĩnh vực tín dụng).

Từ năm 1994 - 2006: Đây là thời gian phát triển của VPBank, nhiều chi nhánh và phòng giao dịch của ngân hàng được mở trong thời gian này.VPBank chính thức lựa chọn cổ đông chiến lược là 1 định chế tài chính nước ngoài - ngân hàng OCBC của Singapore. Ngân hàng khai trương 02 công ty trực thuộc là Công ty Quản lý tài sản VPBank (VPBank AMC) và công ty Chứng khoán VPBank (VPBS), mở 18 Chi nhánh và Phòng giao dịch.

Năm 2007-2009: VPBank giới thiệu sản phẩm VPBank Platinum MasterCard và VPBank Mastercard, thẻ chip đầu tiên có mặt tại Việt Nam.

Năm 2010: VPBank nhận được quyết định của Ngân hàng Nhà nước chấp thuận cho VPBank đổi tên từ Ngân hàng TMCP các Doanh nghiệp ngoài Quốc doanh Việt Nam thành Ngân hàng TMCP Việt Nam Thịnh Vượng. VPBank thực hiện thí điểm triển khai mô hình chi nhánh ngân hàng bán lẻ hiện đại; thành lập bộ phận tín dụng tiêu dùng dưới thương hiệu FE Credit.

Năm 2011: VPBank chuyển sang mô hình bán lẻ hiện đại, ra mắt các điểm giao dịch chuẩn đầu tiên theo mô hình này; đây cũng là năm lần đầu tiên VPBank vốn điều lệ vượt 5.000 tỷ đồng và lợi nhuận trước thuế vượt 1.000 tỷ đồng.

Năm 2012 - 2017: VPBank xây dựng và công bố chiến lược phát triển của VPBank giai đoạn 2012-2017 hướng tới mục tiêu trở thành 1 trong 3 ngân hàng TMCP bán lẻ lớn nhất. Thời điểm này, VPBank cũng thành lập Khối Quản tị rủi ro và củng cố khung quản trị rủi ro. VPBank đã thực hiện thành công niêm yết 1,33 tỷ đồng cổ phiếu trên Sở giao dịch chứng khoán Hồ Chí Minh (HoSE).Tổng thu nhập hoạt động hợp nhất của VPBank năm 2017 đạt 25.026 tỷ đồng, lợi nhuận trước thuế đạt 8.130 tỷ đồng, là ngân hàng hoạt động hiệu quả nhất và dẫn đầu khối ngân hàng TMCP tư nhân. Đồng thời VPBank cũng được Moody’s nâng mức xếp hạng tiền gửi dài hạn và xếp hạng nhà phát hành lên B2 và triển vọng ổn định.

Năm 2018 – 2019: Được xếp hạng vào top 300 thương hiệu ngân hàng có giá trị nhất thế giới (tăng từ 361 lên 280).VPBank đã phát hành thành công 300 triệu USD trái phiếu quốc tế. Năm 2019, FE Credit cũng được Global Banking & Finance bình chọn là Công ty tài chính tiêu dùng mang lại trải nghiệm khách hàng xuất sắc nhất châu Á.Năm 2019, VPBank cũng là ngân hàng TMCP tư nhân có TOI cao nhất hệ thống

TMCP tư nhân với giá trị là 36.356 tỷ đồng. Tính đến cuối năm 2019, Ngân hàng có 61 chi nhánh, 166 phòng giao dịch trên cả nước và 2 công ty con.

3.1.2. Một số kết quả hoạt động cơ bản của VPBank

3.1.2.1. Cơ cấu tổ chức và nhân lực: Cơ cấu tổ chức: [51]

Hình 3.1. Sơ đồ tổ chức hoạt động của VPBank hiện nay [51]

Mô hình tổ chức hoạt động cụ thể của VPBank được chia thành các nhóm như sau:

Các cơ quan quản lý toàn bộ hệ thống: bao gồm các Khối, phòng ban làm nhiệm vụ tham mưu, hỗ trợ cho Ban điều hành trong công tác quản trị toàn bộ ngân hàng theo từng mảng kinh doanh. Các cơ quan này bao gồm: Hội đồng tín dụng, Kiểm tra Kiểm soát nội bộ, Tài chính Kế toán, Quản trị rủi ro, Thẩm định tín dụng, Tổ chức Nhân sự, Truyền thông, Tiếp thị, Pháp chế,...

Các Khối Kinh doanh: được tổ chức chuyên sâu theo từng phân khúc KH và thị trường, bao gồm: Khối KHDN, Khối các KH DN lớn và Đầu tư; Khối KHCN; Tín dụng tiểu thương;… Các khối kinh doanh có trách nhiệm xây dựng chính sách sản phẩm, các chương trình kinh doanh theo từng mảng KH chuyên biệt và hỗ trợ các chi nhánh trong việc triển khai các chương trình hành động của Khối cũng như các hoạt động kinh doanh hàng ngày có liên quan đến phân khúc KH thuộc khối

mình. Các Khối kinh doanh hội sở cũng thực hiện chức năng quản lý theo trục dọc, kiểm tra giám sát việc thực hiện các kế hoạch kinh doanh tại các đơn vị kinh doanh.

Các Khối hỗ trợ kinh doanh: Bao gồm Khối vận hành, Khối CNTT. Các khối này có nhiệm vụ hỗ trợ cho triển khai khai hoạt động kinh doanh hàng ngày.

Chi nhánh, các phòng giao dịch, điểm giao dịch: Là đầu mối tiếp xúc, phát triển khách hàng theo từng giải pháp và sản phẩm dịch vụ cho KH, theo từng địa bản trên cơ sở chính sách và chiến lược của VPBank ở những thời điểm khác nhau.

Nguồn nhân lực

Tổng số nhân viên đang làm việc cho Ngân hàng và các công ty con tại ngày 31/12/2019 là 27.082 nhân viên (tại ngày 31/12/2018 là 27.429 nhân viên).Bên cạnh việc ưu tiên tuyển dụng đội ngũ nhân sự đã có kinh nghiệm, VPBank còn thực hiện tuyển dụng những cán bộ trẻ, mới ra trường vào các bộ phận quan hệ khách hàng, đây chính là nền tảng để ngân hàng đào tạo ra nguồn cán bộ có trình độ chuyên môn đáp ứng được các yêu cầu công việc đặt ra của Ngân hàng.

3.1.2.2. Kết quả hoạt động kinh doanh của VPBank

Ngày 27/7/2010, Thống đốc Ngân hàng Nhà nước ban hành Quyết định số 1815/QĐ-NHNN, chấp thuận đổi tên Ngân hàng Thương mại Cổ phần Các doanh nghiệp Ngoài quốc doanh thành Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng. Theo tờ trình gửi các cổ đông lý giải về việc thay đổi tên ngân hàng là do sau 17 năm hoạt động, cái tên “Ngân hàng Thương mại Cổ phần Các doanh nghiệp ngoài Quốc doanh Việt Nam” đã hoàn thành sứ mệnh lịch sử của nó vì khu vực tư nhân hiện nay đã chiếm đến 70% GDP; các ngân hàng đều chuyển hướng tập trung vào bán lẻ và khu vực kinh tế này, nên tên đó không còn tạo được sự khác biệt nữa. Vì vậy để từ năm 2010, sau khi VPBank đổi tên sẽ đánh dấu bước ngoặt mới trong hoạt động kinh doanh của ngân hàng với mục tiêu đem lại sự “Thịnh Vượng” cho khách hàng và cổ đông. Từ thời điểm đổi tên, sau 08 năm hoạt động VPBank đã đạt được những chỉ tiêu tài chính quan trọng do Đại Hội đồng cổ đông đưa ra, giúp VPBank củng cố vị trí nằm trong nhóm các ngân hàng TMCP có quy mô và lợi nhuận cao hàng đầu Việt Nam. Thành công của VPBank được phản ánh qua kết quả hoạt động kinh doanh như sau: [5]

Bảng 3.1 Kết quả kinh doanh của VPBank giai đoạn 2010 – T6/2019

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | T6/2019 | |

Tổng tài sản (tỷ đồng) | 59.807 | 82.818 | 102.673 | 121.264 | 163.241 | 193.876 | 228.771 | 277.752 | 323.291 | 348.732 |

Vốn chủ sở hữu (tỷ đồng) | 5.204 | 5.996 | 6.709 | 7.727 | 8.980 | 13.389 | 17.178 | 29.696 | 34.750 | 38.208 |

Huy động khách hàng (tỷ đồng) | 48.719 | 71.059 | 59.680 | 88.345 | 119.163 | 152.131 | 172.438 | 199.655 | 219.509 | 251.188 |

Lợi nhuận trước thuế (tỷ đồng) | 663 | 1.064 | 949 | 1.355 | 1.609 | 3.096 | 4.929 | 8.130 | 9.199 | 4.342 |

Số lượng nhân viên (người) | 2.861 | 3.548 | 4.326 | 6.795 | 9.501 | 12.927 | 17.387 | 23.826 | 25.200 | 27.037 |

Số lượng điểm giao dịch | 150 | 199 | 204 | 207 | 209 | 208 | 215 | 216 | 222 | 226 |

Số lượng khách hàng hoạt động (nghìn KH) | 353 | 635 | 1.305 | 2.088 | 3.290 | 4.901 | 5.767 | 6.120 | ||

ROA (%) | 1,15 | 1,09 | 0,77 | 0,91 | 0,88 | 1,34 | 1,86 | 2,54 | 2,4 | 2,1 |

ROE (%) | 13,9 | 22,65 | 11 | 14 | 15 | 21 | 26 | 27,5 | 22,8 | 19 |

Hệ số an toàn CAR (theo quy định hiện hành của NHNN) (%) | 12,5 | 12,5 | 11,3 | 12,2 | 13,2 | 14,6 | 12,3 | 12,3 | ||

Hệ số an toàn CAR (theo Basel 2) (%) | - | - | - | - | - | - | 9,5 | 12,6 | 11,2 | 11,2 |

Có thể bạn quan tâm!

-

Tổ Chức Thực Hiện Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại

Tổ Chức Thực Hiện Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại -

Quản Trị Rủi Ro Tín Dụng Của Nhtm Tại Việt Nam

Quản Trị Rủi Ro Tín Dụng Của Nhtm Tại Việt Nam -

Tăng Trưởng Tín Dụng Của Vpbank So Với Toàn Hệ Thống

Tăng Trưởng Tín Dụng Của Vpbank So Với Toàn Hệ Thống -

Đối Tượng Khách Hàng Trọng Tâm Của Một Số Ngân Hàng

Đối Tượng Khách Hàng Trọng Tâm Của Một Số Ngân Hàng -

Quy Định Mức Độ Rủi Ro Theo Xếp Hạng Tín Dụng

Quy Định Mức Độ Rủi Ro Theo Xếp Hạng Tín Dụng

Xem toàn bộ 256 trang tài liệu này.

(Nguồn: Tổng hợp của tác giả)

Theo thống kê báo cáo kết quả hoạt động kinh doanh của VPBank từ năm cho thấy tốc độ tăng trưởng về quy mô của VPBank đều có sự gia tăng qua các năm. Cụ thể đối với tổng tài sản chỉ trong 07 năm, tổng tài sản của VPBank có tốc độ tăng trung bình là 24,94%/năm, lợi nhuận trước thuế năm 2010 mới chỉ đạt 663 tỷ đồng, sau 08 năm con số này đã đạt 9.199 tỷ, tăng gấp 13,8 lần cho thấy sự phát triển lớn mạnh của VPBank theo từng năm hoạt động. Năm 2017 là năm cuối cùng trong chặng đường triển khai 05 năm đầu tiên để thực hiện kế hoạch trở thành một trong năm ngân hàng cổ phần hàng đầu Việt Nam. Tính đến hết 31/12/2017, huy động tăng trưởng 16% so với cùng kỳ năm 2016, vốn chủ sở hữu tăng 73%, với số lượng điểm giao dịch là 216 điểm, VPBank hiện đang phục vụ xấp xỉ 5 triệu khách hàng trên toàn hệ thống. Thu nhập lãi thuần hết năm 2017 đạt 20.614 tỷ đồng, tăng

5.447 tỷ đồng tương đương tăng 36% so với năm 2016. Trong cơ cấu thu nhập lãi thuần, 2 yếu tố đóng góp lớn là thu lãi cho vay khách hàng có mức tăng 7.851 tỷ đồng tương đương 38%, cao hơn nhiều với mức tăng chi phí trả lãi (tăng 29%). Đây là kết quả của việc tập trung khai thác các sản phẩm có mức sinh lời cao như cho vay tiêu dùng, tín chấp, mở thẻ tín dụng, thực hiện nâng cao chất lượng tín dụng nhằm giảm rủi ro phát sinh trong việc trả lãi hàng tháng của khách hàng, bên cạnh đó ngân hàng thực hiện chính sách sử dụng vốn có hiệu quả và an toàn thể hiện ở tỷ

lệ cho vay trên huy động vốn tăng lên 71% tại thời điểm cuối năm 2017. Với kết quả kinh doanh nêu trên đã giúp VPBank củng cố vị trí trong nhóm các ngân hàng TMCP có quy mô và lợi nhuận cao hàng đầu tại Việt Nam hiện nay. Về mặt hiệu quả hoạt động kinh doanh, chỉ tiêu tỷ suất lợi nhuận ròng trên vốn chủ sở hữu năm 2017 đạt 27.5% cao nhất trong nhóm các ngân hàng trên thị trường. Ngoài ra, theo công bố báo cáo thường niên năm 2018, tổng tài sản hợp nhất của VPBank là

323.291 tỷ đồng, lợi nhuận hợp nhất trước thuế là 9.199 tỷ đồng, tăng so với thời điểm cuối năm 2017 là 1.069 tỷ đồng. Các kết quả đạt được của ngân hàng đã khẳng định sự phát triển ổn định, bền vững và hiệu quả của các chiến lược kinh doanh VPBank đã đặt ra trong các năm vừa qua.

3.2. Phân tích thực trạng quản trị rủi ro tín dụng tại VPBank

3.2.1. Thực trạng về hoạt động tín dụng tại VPBank

3.2.1.1. Kết quả hoạt động tín dụng tại VPBank

Kể từ thời điểm đổi tên Ngân hàng, VPBank đã thực hiện thay đổi thành công chiến lược kinh doanh. Từ năm 2012-2017 đã đánh dấu bước thay đổi vượt bậc của ngân hàng cụ thể: giai đoạn 1 (2012-2015), VPBank thực hiện phát triển về quy mô và củng cố hệ thống nền tảng hoạt động ngân hàng; giai đoạn 2 (2015- 2017), là khoảng thời gian tăng trưởng có chọn lọc. Chính vì vậy, đến thời điểm cuối năm 2017, tổng tài sản của VPBank đạt 277.752 tỷ đồng, tăng 21,4% so với cùng thời điểm 2016 trong đó cho vay khách hàng tăng mạnh nhất ở mức 26,3%, chiếm 66% tổng tài sản. Dư nợ cấp tín dụng (cho vay khách hàng và trái phiếu doanh nghiệp) năm 2017 tăng ròng là 38.000 tỷ đồng, tăng trưởng 24% so với cuối năm 2016 và cao hơn so với trung bình ngành, năm 2018 là năm đầu tiên tiếp tục thực hiện giai đoạn 3 (2018-2020), tổng tài sản của Ngân hàng tiếp tục tăng trưởng ở mức ~16,4% so với cuối năm 2017 [5]

Bảng 3.2.Cơ cấu tổng tài sản

Đơn vị tính: tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Cho vay KH | 59.807 | 82.818 | 102.673 | 121.264 | 163.241 | 193.876 | 228.771 | 277.752 | 323.291 |

Chứng khoán | 25.324 | 29.184 | 36.903 | 52.474 | 78.379 | 116.804 | 114.673 | 182.666 | 221.962 |

Tài sản khác | 20.933 | 32.708 | 42.170 | 31.113 | 32.657 | 27.298 | 55.805 | 40.103 | 45.201 |

Nguồn: Báo cáo thường niên VPBank năm 2010-2018 [5]

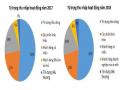

Trong giai đoạn từ 2012-2018 (giai đoạn kinh doanh chiến lược 1,2 và bắt đầu giai đoạn 3), tổng tài sản (TTS) của VPBank năm 2018 đạt 323.921 tỷ đồng, tăng trưởng 16,4% so với cuối năm 2017. Tài sản tiếp tục tăng trưởng với cấu trúc bền vững, hiệu quả với sự đóng góp đáng kể của các hoạt động cốt lõi, trong đó, cho vay khách hàng tăng trưởng mạnh nhất với mức 26,5%, đóng góp 69% tổng tài sản. Dư nợ cấp tín dụng (gồm Cho vay khách hàng và Trái phiếu doanh nghiệp) năm 2018 tăng ròng gần 34.000 tỷ đồng, tương đương tăng trưởng gần 17,3% so với cuối năm 2017, cao hơn so với trung bình ngành. Năm 2018, VPBank tiếp tục đặt trọng tâm tăng trưởng vào bốn trụ cột kinh doanh chính gồm Tín dụng Tiêu dùng, Khách hàng Cá nhân (KHCN), Khách hàng Doanh nghiệp vừa và nhỏ (SME) và phân khúc tương đối mới Tín dụng Tiểu thương và tiếp tục đạt kết quả tăng trưởng ấn tượng giúp tỷ trọng đóng góp của các phân khúc này vào tổng dư nợ cấp tín dụng lên đến 68%. Cấu trúc sản phẩm cho vay (product mix) cũng có nhiều thay đổi theo hướng phát triển mạnh các sản phẩm đem lại lợi nhuận cao như cho vay tín chấp, vay tiêu dùng, vay qua thẻ tín dụng, trong đó cho vay tín chấp hiếm tỷ trọng 35% dư nợ cấp tín dụng - đóng góp chủ yếu từ FE Credit, tăng ròng gần 13 nghìn tỷ đồng, tương đương 18% so với năm 2017.

Đơn vị tính: tỷ đồng Nguồn: Tổng hợp của tác giả

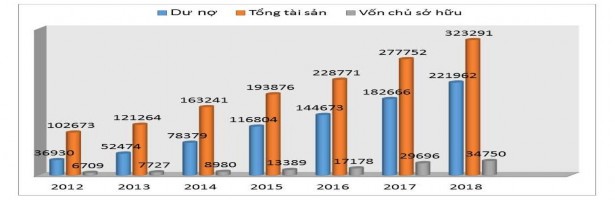

Hình 3.2. Tình hình dư nợ, tổng tài sản và vốn chủ sở hữu tại VPBank

Từ năm 2011, dư nợ, tổng tài sản và vốn chủ sở hữu của VPBank đều có xu hướng gia tăng. Cụ thể: Tổng tài sản năm 2010, 2011 lần lượt là 59.807 tỷ đồng v82.818 tỷ đồng; Dư nợ năm 2010 là 25.324 tỷ đồng, năm 2011 là 29.184 tỷ đồng; Tổng nguồn vốn chủ sở hữu năm 2010 là 5.204 tỷ đồng, năm 2011 là 5.996 tỷ đồng. Ngoài ra, trong giai đoạn 05 năm từ 2012-2017, tổng dư nợ, tổng tài sản và vốn chủ sở hữu của VPBank đều có xu hướng gia tăng theo từng năm. Tốc độ tăng trưởng tín dụng trong giai đoạn này luôn duy trì ổn định trung bình ở mức ~34,9%. Nhìn trên biểu đồ so sánh giữa tổng dư nợ và tổng tài sản chúng ta có thể nhận thấy, tổng