dư nợ so với tổng tài sản của ngân hàng tăng đều qua từng năm, với tốc độ tăng dao động trong khoảng từ 9%-11%, tỷ lệ dư nợ/tổng tài sản của ngân hàng năm 2012 thấp nhất là 43,1% và năm 2017 cao nhất là 70%. Đến năm 2018, tỷ lệ dư nợ/tổng tài sản là: 68,7%. Như vậy, rõ ràng là thu nhập của VPBank đạt được hàng năm có sự đóng góp lớn của hoạt động tín dụng. Cũng theo thống kê, nếu thực hiện so sánh giữa tỷ lệ tổng dư nợ/giá trị vốn chủ sở hữu từng năm của ngân hàng thì tỷ lệ trung bình là 8,53%. Để có thể phù hợp với tốc độ tăng của hoạt động tín dụng, ngân hàng đã thực hiện điều chỉnh tăng vốn chủ sở hữu qua mỗi năm, tốc độ tăng vốn chủ sở hữu trung bình là ~36,2%. Bên cạnh đó, tốc độ tăng trưởng tín dụng của VPBank so với toàn hệ thống ngân hàng được thống kê lại như sau:

Bảng 3.3. Tăng trưởng tín dụng của VPBank so với toàn hệ thống

(đơn vị tính:%)

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 09 tháng 2019 | |

Tăng trưởng tín dụng toàn hệ thống ngân hàng | 27,65 | 12 | 9,1 | 12,51 | 14,16 | 17,29 | 18,71 | 18,17 | 14 | 8,4 |

Tăng trưởng tín dụng của VPBank | 60 | 15 | 26,8 | 42 | 49 | 49,1 | 23,8 | 26,2 | 17,3 | 14,7 |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại -

Quản Trị Rủi Ro Tín Dụng Của Nhtm Tại Việt Nam

Quản Trị Rủi Ro Tín Dụng Của Nhtm Tại Việt Nam -

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Việt Nam Thịnh Vượng

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Việt Nam Thịnh Vượng -

Đối Tượng Khách Hàng Trọng Tâm Của Một Số Ngân Hàng

Đối Tượng Khách Hàng Trọng Tâm Của Một Số Ngân Hàng -

Quy Định Mức Độ Rủi Ro Theo Xếp Hạng Tín Dụng

Quy Định Mức Độ Rủi Ro Theo Xếp Hạng Tín Dụng -

Tình Hình Xử Lý Rủi Ro Tín Dụng Tại Vpbank Giai Đoạn 2015-2018

Tình Hình Xử Lý Rủi Ro Tín Dụng Tại Vpbank Giai Đoạn 2015-2018

Xem toàn bộ 256 trang tài liệu này.

(Nguồn: Tổng hợp của tác giả)

Nhìn trên bảng thống kê nêu trên, có thể nhận thấy tốc độ tăng trưởng tín dụng của VPBank trong 05 năm từ 2012-2017 luôn cao hơn tốc độ tăng trưởng tín dụng của toàn hệ thống ngân hàng. Đặc biệt tại thời điểm năm 2014, 2015, tốc độ tăng trưởng đạt ở mức 49%. Tuy nhiên đến thời điểm cuối năm 2018, tốc độ tăng trưởng tín dụng của VPBank giảm so với thời điểm cuối năm 2017, chỉ đạt 17,3% nhưng vẫn cao hơn so với trung bình của ngành. Nguyên nhân của việc tăng cao đột biến như vậy là do năm 2014, VPBank thực hiện thành lập Công ty Tài chính VPBank (VPB FC) mở rộng phát triển tập trung vào mạng lưới tín dụng phục vụ tiêu dùng, chính vì vậy trong 2 năm đầu tiên sau triển khai kế hoạch này, tốc độ tăng trưởng tín dụng của VPBank mới có sự nhảy vọt như vậy. Việc đưa ra kế hoạch tập trung vào phân khúc chiến lược là tín dụng đối với khách hàng cá nhân của ngân hàng đã từng bước đem kết quả kinh doanh khả quan cho ngân hàng. Điều này

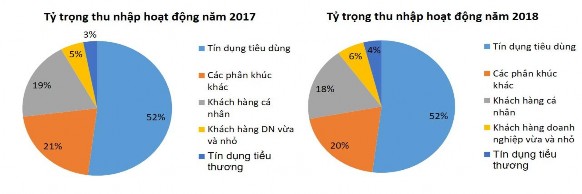

được thể hiện rõ ràng bắt đầu từ năm 2017, 79% tổng thu nhập hoạt động của VPbank đến từ các phân khúc chiến lược. Riêng đến năm 2018, mặc dù có sự suy giảm về tỷ lệ tăng trưởng tín dụng do có sự cạnh tranh mạnh mẽ từ các NHTM khác trong phân khúc khách hàng chiến lược mục tiêu của VPBank, nhưng phân khúc này vẫn đóng góp tỷ trọng lớn trong tổng thu nhập của các phân khúc tại VPBank. Cụ thể như sau:

Đơn vị: %

(Nguồn: Báo cáo thường niên VPBank năm 2018)

Hình 3.3. Tỷ trọng đóng góp vào tổng thu nhập của các phân khúc tại VPBank năm 2017-2018

Theo thống kê, trong năm đầu tiên của giai đoạn 3 chiến lược (năm 2018), đóng góp vào 80% thu nhập của hoạt động là từ phân khúc chiến lược.Trong đó FE credit với vị trí dẫn đầu ở lĩnh vực tài chính tiêu dùng (chiếm 55% thị phần Việt Nam) đã tạo ra hơn 16 nghìn tỷ đồng thu nhập, đóng góp 52% vào tổng thu nhập hoạt động của toàn ngân hàng. Phân khúc KHCN tiếp tục có một năm thành công với mức tăng trưởng ở mức 22% so với năm trước (chiếm 18% tổng thu năm 2018 của VPBank) thể hiện được vai trò mũi nhọn là phân khúc chiến lược. Khối Khách hàng doanh nghiệp vừa và nhỏ (SME) ghi nhận mức tăng TOI ở phân khúc này là 34%, có được điều này là nhờ tập trung quyết liệt vào tiểu phân khúc doanh nghiệp siêu nhỏ (Micro SME) với các sản phẩm cho vay tín chấp đơn giản đã tạo sự đột phá về lãi cận biên (margin), đóng góp 6% tổng thu nhập cho ngân hàng. Khối Tín dụng Tiểu thương năm 2018 có sự tăng trưởng cao cả về tổng doanh thu thuần và quy mô cho vay nhờ việc xây dựng mạng lưới rộng khắp cả nước giúp các tiểu thương được hỗ trợ tài chính kịp thời, chiếm 4% tổng doanh thu toàn ngân hàng. Các mảng kinh doanh vệ tinh của Khối Khách hàng Doanh nghiệp lớn, Khối Thị trường Tài chính, Trung tâm Định chế tài chính và Ngân hàng giao dịch… cũng

đánh dấu nhiều chuyển biến tích cực, gia tăng thu nhập cho Ngân hàng, giúp đóng góp 20% vào doanh thu cho toàn hệ thống.

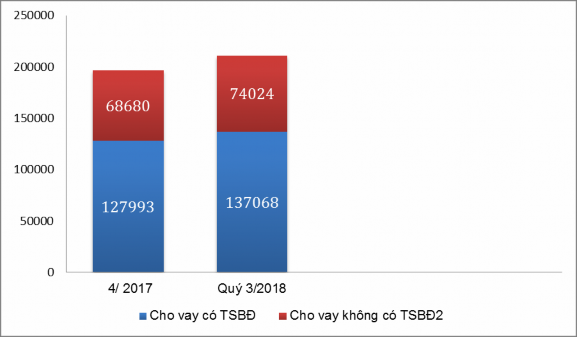

Đơn vị: tỷ đồng

Nguồn: Báo cáo kết quả kinh doanh của VPBank 09 tháng/2018

Hình 3.4. Cơ cấu cho vay theo loại

Cơ cấu cho vay của VPBank vào thời điểm quý 4/2017 có tổng dư nợ cho vay là: 196.673 tỷ đồng trong đó có 127.993 tỷ đồng (chiếm 65,1% tổng dư nợ ) là cho vay có tài sản bảo đảm, cho vay tín chấp không tài sản bảo đảm là 72.096 tỷ đồng (chiếm 34,9% tổng dư nợ). Đến thời điểm hết quý 3/2018, các số liệu này có thay đổi như sau: dư nợ có tài sản bảo đảm tăng 9.075 tỷ đồng so với thời điểm quý 4/2017 chiếm tỷ lệ 64,9% tổng dư nợ tại thời điểm này, cho vay không có tài sản bảo đảm cũng tăng 5.344 tỷ đồng so với quý 4/2017, chiếm 35,1% tổng dư nợ. Như vậy, rõ ràng cho vay tín chấp (không có tài sản bảo đảm) chiếm tỷ lệ không nhỏ trong cơ cấu các khoản vay tại VPBank và nếu ngân hàng không có các biện pháp quản lý tốt các khoản vay này thì rủi ro phát sinh từ việc cấp tín dụng cho các khách hàng tín chấp là rất lớn.

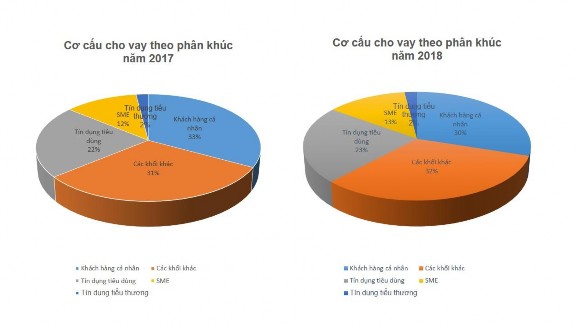

Đơn vị: % (Nguồn: Báo cáo thường niên của VPBank năm 2018)

Hình 3.5. Cơ cấu cho vay theo phân khúc

Nhìn chung, kết thúc năm 2018, VPBank vẫn tiếp tục tập trung hoạt động kinh doanh vào 4 trụ cột phân khúc chiến lược đó là: Tài chính tiêu dùng( FE credit); Khách hàng cá nhân: Hộ sản xuất và tiểu thương; Khách hàng doanh nghiệp. Điều này được thể hiện qua cơ cấu cho vay theo từng phân khúc của VPBank. Cụ thể tại thời điểm cuối năm 2018, phân khúc khách hàng chiến lược chiếm 68% (tương đương với 150.934 tỷ đồng) trong tổng số dư nợ của các khách hàng .

Như đã trình bày ở trên, hiện nay định hướng hoạt động kinh doanh của VPBank là vào thị trường bán lẻ, phân khúc khách hàng trọng tâm là cá nhân, các hộ kinh doanh và doanh nghiệp vừa và nhỏ. Chính vì vậy, quy mô cho vay đối với ngành nghề hoạt động làm thuê các công việc trong các hộ gia đình, sản xuất vật dụng tiêu dùng của hộ gia đình luôn chiếm giữ tỷ lệ cao nhất trong tổng dư nợ phân theo từng lĩnh vực của VPBank. Cụ thể: 31/12/2017 dư nợ tín dụng là 80.966 tỷ đồng (chiếm 44,34% tổng dư nợ tại thời điểm này), thời điểm 31/12/2018 là tỷ lệ này là: 93.833 tỷ đồng (chiếm 42,26% tổng dư nợ).

Kết quả kinh doanh của VPBank trong những năm vừa qua đã giúp VPBank hoàn thành mục tiêu trở thành một trong những ngân hàng thương mại cổ phần ngoài quốc doanh lớn nhất Việt Nam. Một trong những nhân tố quan trọng góp

phần vào thành công này đó là sự chuyển hướng tập trung vào các hoạt động tín dụng bán lẻ từ năm 2012 đến nay đã mang lại thành quả to lớn cho VPBank. Doanh thu từ phân khúc khách hàng cá nhân, tài chính tiêu dùng và doanh nghiệp vừa và nhỏ hiện đang chiếm gần 80% trong tổng doanh thu của Ngân hàng. Trong giai đoạn từ 2012 - 2017 tăng trưởng tín dụng của VPBank luôn duy trì ở mức 36,2 % gấp 2.4 lần mức tăng trưởng trung bình của ngành ngân hàng trong cùng giai đoạn. Đây cũng chính là kết quả của việc triển khai chiến lược kinh doanh tập trung vào phân khúc thị trường bán lẻ. Đến năm 2018, mặc dù tốc độ tăng trưởng tín dụng của VPBank có sự suy giảm, chỉ ở mức hơn 17% do sự cạnh tranh giữa các NHTM Việt Nam ở phân khúc khách hàng chiến lược của VPBank ngày càng trở nên gay gắt, tuy nhiên tốc độ tăng trưởng tín dụng của VPBank vẫn cao hơn so với trung bình của ngành năm 2018 (14%).

3.2.1.2. Thực trạng rủi ro tín dụng tại VPBank

Trong những năm vừa qua, với chiến lược kinh doanh tập trung vào những phân khúc tiềm năng nhưng có khá nhiều rủi ro (tín dụng tiêu dùng, tiểu thưởng,…). VPBank đã nhanh chóng ra nhập nhóm các ngân hàng hoạt động có hiệu quả nhất trong những năm vừa qua và đang hướng tới trở thành ngân hàng bán lẻ hàng đầu Việt Nam… Một số chỉ tiêu để phản ánh rủi ro tín dụng tại VPBank trong những năm vừa qua như sau:

Bảng 3.4. Một số chỉ tiêu phản ánh rủi ro tín dụng tại VPBank

Đơn vị: %

06 tháng /2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | |

Tỷ lệ nợ xấu | < 2 | 3,2 | 2,9 | 2,03 | 2,56 | 2,54 | 2,81 | <3 | 1,82 | 1,2 |

Tỷ lệ trích lập dự phòng | 4,9 | 4.1 | 3,3 | 2,6 | 1,1 | 1,6 | 1,1 | 0,5 | 0,4 | |

Tốc độ tăng trưởng tín dụng | 7,33 | 17,3 | 16,96 | 24 | 27,6 | 40 | 42 | 26 | 16 | 66 |

Nguồn: Báo cáo thường niên của VPBank từ 2010 – T6/2019 [5]

Tốc độ tăng trưởng tín dụng của VPBank từ năm 2010 đến năm 2018 trung bình là ~34,3%. Tỷ lệ nợ xấu VPBank duy trì ở mức 2,51% ; số dư nợ quá hạn có xu hướng tăng dần qua từng năm với tốc độ tăng trưởng trung bình là ~30,6%, tỷ lệ trích lập dự phòng tăng trung bình là 2,2%. Những số liệu này đều phản ánh thực tế tình hình hoạt động tín dụng của VPBank từ năm 2010 đến tháng 06/2019 đó là: tốc độ tăng trưởng tín dụng luôn giữ ở mức cao so với trung bình của ngành là ~ 16%, chính vì vậy tỷ lệ phát sinh RRTD là khá lớn, điều này được thể hiện ở tỷ lệ nợ xấu của VPBank trong những năm gần đây ở mức tiệm cận 3% (mức quy định của NHNN), cá biệt năm 2018, tỷ lệ nợ xấu của Ngân hàng là 3,2%, cao hơn quy định của NHNN, điều này hoàn toàn phù hợp với việc tăng tỷ lệ trích lập chi phí dự phòng năm 2018 là hoàn toàn hợp lý. Nguyên nhân phát sinh RRTD này là do hình thức vay tín dụng tiêu dùng (một trong những sản phẩm tín dụng chủ lực của VPBank) đang có độ rủi ro khá cao nhất là khi nền kinh tế đang bước vào chu kỳ đi xuống.

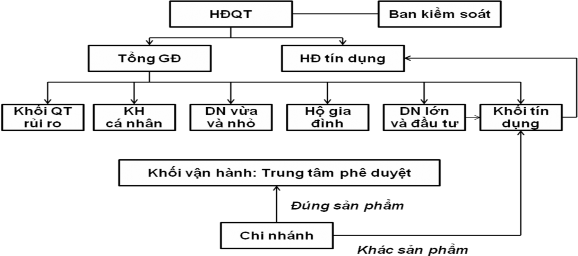

3.2.2. Mô hình quản trị rủi ro tín dụng tại VPBank

Kể từ khi thành lập đến nay, VPBank đã trải qua những sự thay đổi cơ cấu, tổ chức nhằm hoàn thiện mô hình quản trị rủi ro phù hợp với từng giai đoạn trong quá trình kinh doanh. Mô hình quản trị rủi ro tín dụng tại VPBank qua các thời kỳ luôn đảm bảo phù hợp với yêu cầu quản lý, điều hành và chiến lược kinh doanh của Ngân hàng. VPBank đang thực hiện áp dụng mô hình quản trị rủi ro tín dụng tập trung.

(Nguồn: website VPBank.com.vn và tổng hợp của tác giả)

Hình 3.6. Mô hình quản trị rủi ro tín dụng tại VPBank

Chức năng và nhiệm vụ của một số bộ phận trong hệ thống quản trị RRTD tại Vpbank:

Ban kiểm soát:

Giám sát việc tuân thủ các quy định của pháp luật và Điều lệ VPBank trong quản trị, điều hành VPBank; chịu trách nhiệm trước pháp luật, trước Đại hội đồng cổ đông trong việc thực hiện nhiệm vụ, quyền hạn được giao; Chịu trách nhiệm về các vấn đề liên quan đến bộ phận kiểm toán nội bộ, hệ thống kiểm tra, kiểm soát nội bộ theo quy định của Ngân hàng Nhà nước. Có quyền sử dụng tư vấn độc lập và quyền được tiếp cận, cung cấp đầy đủ, chính xác, kịp thời các thông tin, tài liệu liên quan đến hoạt động quản lý, điều hành VPBank để thực hiện nhiệm vụ được giao. Hiện nay ban kiểm soát của VPBank có 03 thành viên trong đó 02 thành viên chuyên trách, trực thuộc Ban kiểm soát là Khối Kiểm toán nội bộ. Công tác nghiệp vụ thực hiện hàng năm: BKS VPBank thực hiện thẩm định định kỳ báo cáo tài chính của VPBank do đơn vị kiểm toán độc lập kiểm toán; giám sát hoạt động của HĐQT VPBank theo tiêu chí chức năng, nhiệm vụ theo quy định của Pháp luật, Điều lệ VPBank, Nghị quyết của ĐHĐCĐ.

Khối QTRR:

Là đơn vị trực thuộc Hội sở chính của VPBank, do HĐQT thành lập, đặt dưới sự điều hành trực tiếp của TGĐ và phụ trách chuyên môn về hoạt động quản trị rủi ro trên toàn hệ thống VPBank.Công tác quản lý rủi ro bao gồm rủi ro tín dụng, rủi ro thị trường và rủi ro hoạt động nhằm bảo đảm hoạt động kinh doanh của VPBank an toàn và hiệu quả.

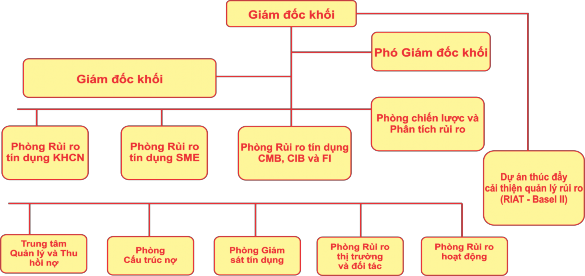

Cơ cấu tổ chức của khối quản trị rủi ro:

(Nguồn: Quy chế tổ chức và hoạt động của Khối Quản trị rủi ro)

Hình 3.7.Sơ đồ cơ cấu tổ chức của Khối quản trị Rủi ro VPBank

Tại khối quản trị rủi ro liên quan đến lĩnh vực tín dụng có các phòng ban chức năng phụ trách chuyên môn là: phòng rủi ro tín dụng KHCN, phòng rủi ro tín

dụng SME, phòng rủi ro tín dụng CMB, CIB và FI, trung tâm quản lý và thu hồi nợ, phòng cấu trúc nợ, phòng giám sát tín dụng, ban dự án thúc đây cải thiện quản lý rủi ro (RIAT- Basel 2). Các phòng ban này có trách nhiệm chịu toàn bộ chung về toàn bộ các vấn đề rủi ro liên quan đến đối tượng khách hàng mình quản lý, là cầu nối giữa khối QTRR với các khối khác hàng cá nhân, SME, CMB, CIB và FI; tư vấn xem xét trên các khía cạnh rủi ro đối với các sản phẩm tín dụng do các khối này đưa ra; đề xuất và quản lý chất lượng các danh mục tín dụng; xây dựng và quản lý hệ thống phân loại nợ và trích lập dự phòng rủi ro; tham gia xây dựng văn bản quy định hướng dẫn về quản lý nợ vay có vấn đề trên toàn hệ thống VPBank; trình cấp có thẩm quyền phê duyệt phương án giải pháp tài chính cho các khoản nợ có vấn đề; thu hồi nợ;… Phòng giám sát tín dụng thực hiện chức năng giám sát các khoản nợ nhóm 1 rủi ro cao theo quy định của VPBank trong từng thời kỳ. Phòng cấu trúc nợ: thực hiện là đầu mối tiếp nhận để thẩm định phương án cấu trúc nợ có vấn đề và phân luồng giải pháp tài chính. Trung tâm quản lý và thu hồi nợ: đầu mối tiếp nhận các khoản nợ cần phân luồng, thẩm định, đánh giá các đề xuất phân luồng của đơn vị kinh doanh, giám sát tín dụng và đưa ra ý kiến độc lập về đề xuất phân luồng, xây dựng các phương án thu nợ, nhắc nợ cho khách hàng. Có thể nhận thấy, với cơ cấu tổ chức của Khối quản trị Rủi ro như hiện nay của VPBank, quản trị RRTD rất được Ban điều hành quan tâm tập trung phát triển.

Khối tín dụng:

Là đơn vị trực thuộc Tổng giám đốc, chức năng chính của Khối tín dụng là thẩm định, phê duyệt tín dụng đối với khách hàng thuộc phân luồng thẩm định, phê duyệt của Khối tín dụng, thực hiện; tham mưu, giúp việc cho Ban điều hành trong việc quản lý, điều hành toàn hệ thống về nghiệp vụ tái thẩm định; đề xuất các ký kiến nhằm cái tiến các hoạt động liên quan đến tín dụng như chính sách tín dụng, thẩm định tín dụng, phê duyệt tín dụng… Ngoài ra, để có thể quản trị rủi ro tín dụng đạt hiệu quả tốt nhất, tại Khối tín dụng của VPBank cũng thành lập phòng kiểm soát sau cho vay để quản lý các hoạt động sau cấp tín dụng đối với từng khách hàng. Chức năng, nhiệm vụ của Phòng là thực hiện kiểm tra, giám sát các quy định của ngân hàng và nội dung phê duyệt tín dụng cụ thể của các đơn vị kinh doanh, các đơn vị hỗ trợ có liên quan; phát hiện kịp thời các rủi ro và phối hợp với các bộ phận nghiệp vụ liên quan để ngăn chặn và xử lý rủi ro sau vay phát sinh…