NHNN ngày 22/4/2005 của NHNNVN và Quyết định 18/2007/QĐ-NHNN ngày 25 tháng 4 năm 2007 của NHNNVN (sửa đổi một số điều Quyết định 493).

Từ ngày 01/6/2014, Ngân hàng sử dụng các quy định tại Điều 5,6,7,8 Thông tư 02/2013/TT-NHNN ngày 21/01/2013 và Thông tư 09/2014/TT-NHNN ngày 18/3/214 của Thống đốc Ngân hàng Nhà nước Việt Nam về việc ban hành Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

b) Sử dụng phương pháp xếp hạng tín dụng nội bộ

Dù phương pháp này đơn giản và còn nhiều hạn chế, nhưng phương pháp đo lường rủi ro tín dụng chủ yếu mang tính chất định tính này phần nào cũng giúp cho các nhà quản trị rủi ro có cái nhìn tổng quát ban đầu về mức rủi ro hiện tại của ngân hàng, phù hợp với trình độ công nghệ của hầu hết các NHTM Việt Nam hiện nay. Tuy nhiên, để hệ thống xếp hạng tín dụng nội bộ đát hiệu quả cao nhất. hệ thống xếp hạng tín dụng nội bộ đảm bảo đáp ứng các yêu cầu sau đây:

- Tính độc lập: Các bộ phận của khối quản trị rủi ro chịu trách nhiệm về xếp hạng, tính chính xác của hệ thống xếp hạng tín dụng nội bộ phải độc lập với các bộ phận của khối kinh doanh, khối xử lý nội bộ.

- Tính minh bạch: Hệ thống xếp hạng tín dụng nội bộ đảm bảo đủ minh bạch để cơ quan có thẩm quyền, tổ chức kiểm toán độc lập hoặc bên thứ ba có thể hiểu để thực hiện thanh tra, giám sát, kiểm toán độc lập hoặc các công việc khác theo quy định đối với hệ thống xếp hạng tín dụng nội bộ.

- Chịu trách nhiệm: Quy định rõ trách nhiệm của từng cán bộ, bộ phận liên quan tới việc xây dựng và thực hiện hệ thống xếp hạng tín dụng nội bộ.

- Tính ứng dụng: Kết quả xếp hạng tín dụng khách hàng phải được sử dụng cho hoạt động quản trị rủi ro tín dụng hàng ngày, kết quả xếp hạng tín dụng phải được sử dụng để quyết định lãi suất cho cấp tín dụng, các điều khoản trong hợp đồng cấp tín dụng, hợp đồng bảo đảm của từng khoản cấp tín dụng cho khách hàng.

- Đánh giá lại: Hệ thống xếp hạng tín dụng nội bộ phải được đánh giá bởi một bộ phận độc lập với bộ phận thực hiện và phê duyệt xếp hạng. Các phát

hiện trong quá trình đánh giá lại phải được báo cáo cho Hội đồng quản trị và Ban điều hành.

- Tuân thủ các quy định nội bộ: Tuân thủ các quy định về kiểm soát nội bộ, kiểm toán nội bộ. Kiểm toán nội bộ phải đánh giá hệ thống xếp hạng tín dụng nội bộ trong việc tuân thủ các quy định của pháp luật.

- Giám sát của Hội đồng quản trị và Ban Điều hành: Hội đồng quản trị, chịu trách nhiệm phê duyệt hệ thống xếp hạng tín dụng nội bộ. Ban Điều hành chịu trách nhiệm giám sát đảm bảo hệ thống xếp hạng tín dụng nội bộ hoạt động theo đúng quy định của pháp luật.

c) Sử dụng phương pháp hồi quy Logistic để xếp hạng khách hàng

Để bổ trợ thêm cho phương pháp xếp hạng tín dụng, ngân hàng có thể nghiên cứu ứng dụng phương pháp Hồi quy Logistic để đảm việc đánh giá xếp hạng có tính khách quan hơn.

Phương pháp Hồi quy Logistic thường được nhắc đến với 2 mô hình phổ biến là Logit và Probit, trong luận án này, tác giả trình bày và sử dụng Mô hình Logit của Goldberger.

Mô hình Logit sử dụng hàm phân bố logistic để xác định xác suất phá sản [5]:

e01X1

p

1e01X1

e X

1 e X

exp( X ) 1 exp( X )

Khi sử dụng Hàm Logistic, khi Xβ nhận các giá trị từ -∞ đến +∞ thì p nhận giá trị từ 0 đến 1.

Trong quá trình thực hành, Hồi quy Logistic được hỗ trợ thực hiện trên nhiều phần mềm thống kê như Eviews, SPSS, SAS, Matlab... Ngoài việc cho phép người sử dụng ước lượng mô hình, các chương trình này còn cho phép người sử dụng lựa chọn cách thức chạy hồi quy phù hợp. Có 3 phương pháp thường được sử dụng trong Hồi quy nói chung và Hồi quy Logistic nói riêng:

- Phương pháp Backward: Tất cả các tiêu chí được đưa vào mô hình và loại dần từng chỉ tiêu ra khỏi mô hình theo một tiêu chuẩn loại trừ nhất định (LR/Conditional/Ward), chỉ tiêu được cân nhắc đưa ra khỏi mô hình nếu việc đưa

chỉ tiêu đó ra khỏi mô hình không làm ảnh hưởng nhiều đến khả năng dự báo của mô hình.

- Phương pháp Forward: Biến tốt nhất (theo một tiêu chí nhất định như LR/Conditional/Ward) được lựa chọn và đưa vào mô hình trước, sau đó lần lượt từng biến được lựa chọn để tiếp tục đưa vào mô hình. Quá trình dừng lại khi nếu tiếp tục thêm biến, khả năng dự báo không tăng/tăng không đáng kể.

- Phương pháp Stepwise: Đây là phương pháp kết hợp giữa Backward và Forward. Chỉ tiêu đầu tiên được chọn để đưa vào mô hình hồi quy giống phương pháp đưa vào dần, nếu nó không thỏa mãn tiêu chuẩn vào thì thủ tục này sẽ chấm dứt và không có chỉ tiêu nào được lựa chọn trong mô hình. Nếu nó thỏa mãn tiêu chuẩn vào thì chỉ tiêu có khả năng dự báo tốt thứ 2 được lựa chọn. Nếu chỉ tiêu thứ 2 thỏa mãn tiêu chuẩn vào thì nó cũng sẽ đi vào mô hình hồi quy. Sau đó, dựa vào tiêu chuẩn ra để xem xét chỉ tiêu thứ nhất có phải loại bỏ khỏi mô hình hồi quy hay không. Tiếp theo đó, các chỉ tiêu không ở trong mô hình hồi quy được xem xét để đưa vào theo thứ tự ưu tiên chỉ tiêu có khả năng dự báo cao hơn. Sau mỗi bước, các chỉ tiêu ở trong mô hình hồi quy được xem xét để loại trừ ra cho đến khi không còn chỉ tiêu nào thỏa mãn tiêu chuẩn ra thì quá trình hồi quy theo phương pháp Stepwise sẽ kết thúc.

Trong thực hành, các phương pháp trên sẽ được lựa chọn sử dụng để phù hợp với từng tình huống cũng như bộ dữ liệu để thu được hiệu quả cao nhất.

Ứng dụng mô hình Logistic trong quản trị rủi ro tín dụng của MB

Xây dựng biện phụ thuộc:

Biến phụ thuộc Y = 0 (nếu nợ của DN thuộc nhóm 1 và 2, không có nợ xấu) Biến phụ thuộc Y = 1 (nếu nợ của DN thuộc nhóm 3-5, thuộc nhóm nợ xấu)

Xây dựng các biện độc lập. Trong nghiên cứu này, các phân tích được thực hiện dựa trên 3 nhóm dữ liệu:

- Dữ liệu tài chính lấy từ báo cáo tài chính của các doanh nghiệp

- Dữ liệu lịch sử quan hệ với các tổ chức tín dụng lấy từ báo cáo CIC (Trung tâm thông tin tín dụng)

- Dữ liệu lịch sử giao dịch của khách hàng chiết xuất từ phần mềm ngân hàng lõi Core - banking của MB

Tùy thuộc từng phân tích, các loại dữ liệu này có thể được coi là định lượng hoặc được định tính hóa và sử dụng như biến định tính.

Cấu phần tài chính (Nhóm BCTC):

Các chỉ tiêu tài chính trong Cấu phần tài chính được tổng hợp từ Báo cáo tài chính của khách hàng. Các chỉ tiêu này bao gồm 2 nhóm lớn:

- Các chỉ tiêu thô: Là các khoản mục trong báo cáo tài chính

- Các chỉ tiêu tỉ lệ: Là các chỉ tiêu được hình thành từ các chỉ tiêu thô của báo cáo tài chính nhưng đã được điều chỉnh quy mô bằng cách chia cho các chỉ tiêu khác. Các chỉ tiêu tỉ lệ bao gồm 6 nhóm sau đây:

Hoạt động

Cấu trúc vốn

Thanh toán nợ

Đòn bẩy tài chính

Khả năng sinh lời

Quy mô

Các chỉ tiêu trong cấu phần tài chính đều được kì vọng có một xu hướng ảnh hưởng nhất định lên khả năng khách hàng trở thành xấu (nếu biến đó thực sự có khả năng dự báo Khả năng trở thành xấu của khách hàng), xu hướng này được thể hiện thông qua dấu của chỉ tiêu, ví dụ: Chỉ tiêu Lợi nhuận sau thuế, chỉ tiêu này được kì vọng rằng: Nếu nó có khả năng dự báo việc khách hàng sẽ trở thành xấu trong tương lai, Lợi nhuận sau thuế càng cao, Khả năng có nợ quá hạn càng thấp, dấu của chỉ tiêu Lợi nhuận sau thuế trong mô hình ước lượng xác suất là dấu âm (Negative/ “-”).

Danh sách các Chỉ tiêu thô trong Báo cáo tài chính tham khảo PL02 Danh sách các Chỉ tiêu tỉ lệ trong Báo cáo tài chính tham khảo PL03 Cấu phần lịch sử quan hệ với các tổ chức tín dụng(Nhóm CIC)

Cấu phần Lịch sử quan hệ với các tổ chức tín dụng bao gồm các thông tin về Dư nợ, Số ngày quá hạn, Các tổ chức tín dụng mà khách hàng đang quan hệ, Lịch sử tra cứu thông tin của các ngân hàng đối với đối tượng đang được xếp hạng… Các thông tin này được tổng hợp từ Báo cáo thông tin tín dụng CIC tại thời điểm

khách hàng có ý định vay vốn. Các chỉ tiêu được tổng hợp từ báo cáo CIC tham khảo PL04 - Danh sách các chỉ tiêu CIC

Cấu phần lịch sử giao dịch của khách hàng tại MB(Nhóm T24)

Cấu phần Lịch sử giao dịch của khách hàng bao gồm các thông tin được tổng hợp từ hệ thống Core-banking MB. Các nhóm thông tin chính:

- Số lượng sản phẩm dịch vụ tham gia tại MB

- Tình hình Dư nợ/Kĩ quỹ/ Nghĩa vụ L/C, Bảo lãnh phát sinh tại MB

- Tình hình Tài sản bảo đảm, số lượng, sự tăng giảm của Giá trị thị trường, Giá trị định giá.

- Lịch sử vay và trả nợ trong quá khứ,

- Lịch sử tiền về tài khoản trong quá khứ

Các chỉ tiêu trong Cấu phần Lịch sử giao dịch của khách hàng tại MB tham khảo PL05

Bảng 3.1: Bảng số lượng các biến độc lập được sử dụng

Số lượng | ||

Tài chính | Chỉ tiêu thô | 113 |

Chỉ tiêu tỉ lệ | 60 | |

CIC | 28 | |

T24 (core-banking) | 79 | |

Tổng số | 280 | |

Có thể bạn quan tâm!

-

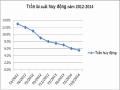

Trần Lãi Suất Huy Động Kỳ Hạn Dưới 6 Tháng Bằng Vnđ

Trần Lãi Suất Huy Động Kỳ Hạn Dưới 6 Tháng Bằng Vnđ -

Hoàn Thiện Hệ Thống Văn Bản Quản Trị Rủi Ro Tín Dụng

Hoàn Thiện Hệ Thống Văn Bản Quản Trị Rủi Ro Tín Dụng -

Ứng Dụng Công Nghệ Thông Tin Trong Quản Trị Rủi Ro Tín Dụng Và Xây Dựng Hệ Thống Cảnh Báo Sớm Rủi Ro Tín Dụng

Ứng Dụng Công Nghệ Thông Tin Trong Quản Trị Rủi Ro Tín Dụng Và Xây Dựng Hệ Thống Cảnh Báo Sớm Rủi Ro Tín Dụng -

Chủ Động Ứng Phó Rủi Ro Tín Dụng

Chủ Động Ứng Phó Rủi Ro Tín Dụng -

Một Số Kiến Nghị Tăng Cường Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Một Số Kiến Nghị Tăng Cường Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Kiến Nghị Với Ủy Ban Giám Sát Tài Chính Quốc Gia

Kiến Nghị Với Ủy Ban Giám Sát Tài Chính Quốc Gia

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Tính toán từ tác giả

Chọn mẫu

Dựa trên dữ liệu của hệ thống về các khách hàng doanh nghiệp đã từng có quan hệ tín dụng với MB, lựa chọn khách hàng thuộc phân khúc SME (Doanh thu trên BCTC từ trên 20 tỷ đồng đến dưới 200 tỷ đồng), lấy thông tin của khách hàng trong khoảng thời gian từ năm 2011 đến hết năm 2013 và theo dõi lịch sử trả nợ của khách hàng 1 năm sau thời điểm vay.

Các quan sát được lựa chọn phải thỏa mãn các điều kiện sau đây:

- Tại thời điểm chọn mẫu, khách hàng đã có quan hệ với MB và đang là khách hàng tốt (khách hàng có số ngày quá hạn dưới 10 ngày)

- Khách hàng có báo cáo tài chính trong năm liền kề trước đó

- Khách hàng có thông tin quan hệ tín dụng với các tổ chức tín dụng (Thông tin từ CIC)

- Tính từ sau thời điểm chọn mẫu, khách hàng phải có tối thiểu 6 tháng có dư nợ tại MB. Thông tin này được sử dụng để nhận diện khách hàng là khách hàng tốt/xấu.

Sau khi thu thập mẫu theo nguyên tắc trên, tác giả đã thu thập được thông tin của 194 khách hàng trong đó có 112 khách hàng tốt (có dư nợ thuộc nhóm 1-2) và 82 khách hàng xấu (có dư nợ thuộc nhóm 3-5), các khách hàng này sử dụng Báo cáo tài chính năm 2012 hoặc 2013:

Bảng 3.2: Số lượng quan sát

Tốt/Xấu | Số lượng quan sát | |

2012 | Tốt | 63 |

2012 | Xấu | 9 |

2013 | Tốt | 49 |

2013 | Xấu | 73 |

Nguồn: Tính toán từ tác giả

Mẫu 194 khách hàng trên được tách ngẫu nhiên thành 2 mẫu Phát triển mô hình (Mẫu Development) và mẫu Kiểm định mô hình (Mẫu Validation) theo tỉ lệ 60:40.

Số lượng quan sát trong mẫu phát triển và mẫu kiểm định như sau:

Bảng 3.3: Số lượng quan sát theo mẫu Phát triển và mẫu Kiểm định

Mẫu Phát triển | Mẫu Kiểm định | |

Khách hàng tốt | 68 | 44 |

Khách hàng xấu | 50 | 32 |

Nguồn: Tính toán từ tác giả

Kết quả phân tích dựa trên phương pháp hồi quy logistic

Sau khi tiến hành các bước phân tích dựa trên phương pháp hồi quy logistics

(Phụ lục 06). Mô hình ước lượng cuối cùng như sau:

pe-1.3889*X1-0.0001*X2+1.0112*X3+6.4651*X4+7.4589

i 1e-1.3889*X1-0.0001*X2+1.0112*X3+6.4651*X4+7.4589

Trong đó: Pi là xác suất doanh nghiệp rơi vào nhóm khách hàng xấu (có nợ thuộc nhóm 3-5), chính là xác suất vỡ nợ PD. Ứng dụng mô hình trên để xếp hạng đối với một khách hàng dựa trên các biến độc lập để đưa vào mô hình, sau khi tính toán để xác định xác suất vỡ nợ PD, PD càng gần 1 thì doanh nghiệp càng có nguy cơ phá sản và ngược lại PD càng gần 0 thì doanh nghiệp càng có năng lực trả nợ tốt.

Bảng 3.4: Ký hiệu và nội dung các biến độc lập trong mô hình

Biến độc lập | Nội dung | |

X1 | SoBL_6t_log | Số hợp đồng bảo lãnh trung bình mỗi tháng trong vòng 6 tháng gần nhất |

X2 | CL_ghino_6t_12t_org | Tăng trưởng ghi nợ trung bình mỗi tháng giữa 6 và 12 tháng qua |

X3 | snqh_3t_org | Số ngày quá hạn trung bình 3 tháng gần nhất |

X4 | CL_tbDN3t_TTS_org | Tỉ lệ chênh lệch giữa Dư nợ trung bình 3 tháng gần nhất và Tổng tài sản |

X5 | M268_log | Tài sản dài hạn khác |

Nguồn: Tính toán từ tác giả

d) Sử dụng phương pháp xếp hạng tín dụng nội bộ theo Base II (IRB - Internal Ratings Based)

Để triển khai quản trị rủi ro tín dụng theo đúng yêu cầu của phương pháp IRB, các ngân hàng phải tiến hành qua các nội dung công việc sau:

Sau khi hoàn thành cơ sở dữ liệu về khách hàng, từ các thông tin tài chính, phi tài chính, lịch sử vay trả nợ, tổn thất... ngân hàng sẽ xây dựng, thử nghiệm và lựa chọn ra các mô hình tốt nhất để tính toán ba cấu phần PD, LGD và EAD. Nguyên nhân ba cấu phần rủi ro này có tầm quan trọng như vậy vì chúng trả lời các câu hỏi cơ bản trong tín dụng:

- PD: Xác suất vỡ nợ của khách hàng/ ngành hàng đó là bao nhiêu?

- LGD: Tỷ trọng % số dư rủi ro ngân hàng sẽ bị tổn thất khi khách hàng không trả được nợ?

- EAD: Số dư nợ vay (và tương đương) của khách hàng/ ngành hàng khi xảy ra vỡ nợ?

Nói cách khác, với PD, LGD và EAD, hai yếu tố có tầm quan trọng hàng đầu tưởng chừng rất định tính, mà các ngân hàng thường xuyên nhắc đến trong quyết định cấp tín dụng là khả năng trả nợ và mong muốn trả nợ của khách hàng đã được lượng hóa cụ thể. Và cũng nhờ PD, LGD và EAD, hàng trăm, hàng chục các nhân tố có tác động đến khách hàng cũng như các khoản tín dụng cấp cho họ đã được tóm tắt, phản ánh chỉ qua ba cấu phần rủi ro đó.

Quan trọng hơn, dựa trên kết quả tính toán PD, LGD và EAD, các ngân hàng sẽ phát triển các ứng dụng trong quản trị rủi ro tín dụng trên nhiều phương diện, mà các ứng dụng chính bao gồm:

Tính toán, đo lường rủi ro tín dụng EL - tổn thất dự kiến và UL - tổn thất ngoài dự kiến

- Tại cấp độ một khách hàng cụ thể:

ELi = PD x LGD x EAD

PD(1 PD)

UL = độ lệch tiêu chuẩn của EL = j = LGD x EAD x

- Tại cấp độ danh mục đầu tư

n

ELPELi

i1

ULi ULjij i1 j1

n n

ELP

Như vậy nhờ PD, LGD và trung bình đã dự đoán, nói cách khác là UL, mới đe dọa gây ảnh hưởng đột biến tới hoạt động của ngân hàng vì nó chưa được bù đắp bằng nguồn cụ thể nào. Nếu tổn thất ngoài dự kiến xảy ra trên diện rộng của danh mục đầu tư, việc đo lường rủi ro tín dụng đã được lượng hóa thành hai thước đo rất cụ thể là EL và UL. Ở đây cần rất nhấn mạnh, trái với một quan điểm sai lầm xảy ra khá phổ biến rằng EL phản ánh rủi ro tín dụng, trong tư duy quản trị rủi ro tín dụng