tín dụng. Nếu RRTD dự kiến xảy ra, ví dụ như người vay vỡ nợ, người phải trả bất ngờ chi trả một khoản thanh toán để bù đắp cho phần tổn thất tín dụng đã được bảo hiểm. Ngược lại, người phải trả bất ngờ không phải trả khoản tiền nào cả.

Người phải trả bất ngờ

Người phải trả cố định

Các khoản phí phải trả

Thanh toán nếu có RRTD Không thanh toán nếu không có RRTD

Hình 4.3. Sơ đồ mô tả hoán đổi tín dụng

Có thể bạn quan tâm!

-

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Bán Lẻ Tại Bidv - Chi Nhánh Nam Thái Nguyên

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Bán Lẻ Tại Bidv - Chi Nhánh Nam Thái Nguyên -

Tổng Hợp Phiếu Điều Tra Từ Cán Bộ Qlkh, Cán Bộ Qlrr Và Cán Bộ Qttd Tại Bidv - Chi Nhánh Nam Thái Nguyên

Tổng Hợp Phiếu Điều Tra Từ Cán Bộ Qlkh, Cán Bộ Qlrr Và Cán Bộ Qttd Tại Bidv - Chi Nhánh Nam Thái Nguyên -

Quản trị rủi ro tín dụng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Nam Thái Nguyên - 13

Quản trị rủi ro tín dụng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Nam Thái Nguyên - 13

Xem toàn bộ 113 trang tài liệu này.

Ngoài ra còn có các công cụ phái sinh khác như hoán đổi tổng thu nhập (total return swaps).

Tại Việt Nam hiện nay, các nghiệp vụ phái sinh tín dụng còn hết sức mới về nghiệp vụ lẫn sản phẩm cung ứng không chỉ đối với khách hàng mà ngay cả với cán bộ ngân hàng. Phái sinh tín dụng được đánh giá là tương đối khó về mặt nghiệp vụ, kỹ thuật, nhưng thực sự có ý nghĩa lớn với các ngân hàng thương mại trong quá trình QTRRTDBL. Trong khi đó, thị trường phái sinh toàn cầu phát triển mạnh mẽ về cả số lượng hợp đồng cũng như giá trị của các hợp đồng giao dịch. Vì vậy, cần nghiên cứu và áp dụng và thực tiễn càng sớm càng tốt.

KẾT LUẬN

Rủi ro là một hiện tượng luôn song hành cùng với hoạt động tín dụng, được hình thành từ những nguyên nhân chủ quan và khách quan. RRTDBL xảy ra không chỉ làm ảnh hưởng đến lợi nhuận mà còn ảnh hưởng đến sự tồn tại, phát triển của các ngân hàng thương mại. Xuất phát từ ý nghĩa, tầm quan trọng của vấn đề quản trị rủi ro tín dụng, tác giả đã chọn nghiên cứu đề tài “Quản trị rủi ro tín dụng bán lẻ tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Nam Thái Nguyên” làm luận văn của mình.

Qua quá trình nghiên cứu, hệ thống hóa các vấn đề lý luận liên quan đến QTRRTDBL, và phân tích thực trạng tại BIDV - Chi nhánh Nam Thái Nguyên, luận văn đã cho thấy thực trạng công tác QTRRTDBL tại BIDV - Chi nhánh Nam Thái Nguyên đã đạt được những kết quả nhất định: dư nợ tăng trưởng qua các năm; nợ xấu được kiểm soát ở mức dưới 3%; quy trình tín dụng chặt chẽ để phòng ngừa nhận diện sớm rủi ro; mô hình QTRRTDBL tại chi nhánh đã có tính độc lập tương đối giữa việc quản lý khách hàng, quản trị rủi ro và kiểm tra, giám sát tín dụng; đã áp dụng một số công cụ QTRRTDBL cơ bản…

Mặc dù công tác QTRRTDBL đã được chú trọng nhưng tại BIDV - Chi nhánh Nam Thái Nguyên vẫn còn một số hạn chế như: nợ quá hạn tăng nhanh, trong đó nợ xấu chiếm tỷ lệ cao trong nợ quá hạn; quy trình cấp tín dụng vẫn còn bất cập; chưa áp dụng các phương pháp đo lường rủi ro theo phương pháp định lượng hướng theo tiêu chuẩn quốc tế; chất lượng đội ngũ cán bộ của BIDV - Chi nhánh Nam Thái Nguyên còn có những bất cập khi mà công tác thẩm định, kiểm soát tín dụng chưa tốt…

Vì vậy, để kiểm soát RRTDBL tốt hơn, luận văn cho rằng BIDV - Chi nhánh Nam Thái Nguyên cần thực hiện đồng bộ một số giải pháp như: tuân thủ chặt chẽ quy trình cấp tín dụng; nâng cao chất lượng thẩm định và kiểm tra sử dụng vốn sau khi cho vay; phân định rõ quyền hạn, trách nhiệm giữa phòng quan hệ khách hàng và phòng quản trị rủi ro; đa dạng hóa danh mục cho vay; sử dụng các nghiệp vụ phái sinh để phòng ngừa RRTD… Hi vọng với một số giải pháp như vậy, công tác QTRRTDBL tại BIDV - Chi nhánh Nam Thái Nguyên sẽ ngày càng hoàn thiện hơn.

Luận văn đã hoàn thành được các mục tiêu nghiên cứu đề ra. Tuy nhiên, do trình độ và thời gian có hạn, luận văn không tránh khỏi những hạn chế nhất định. Mặc dù vậy, tác giả cũng cho rằng từ những hạn chế này sẽ là cơ sở cho những nghiên cứu tiếp theo về công tác quản trị rủi ro tín dụng của ngân hàng thương mại.

Em rất mong được sự đóng góp ý kiến của Hội đồng khoa học, các thầy cô giáo cũng như các bạn để luận văn được hoàn thiện và có tính thực tiễn cao trong hoạt động quản trị RRTDBL tại BIDV - Chi nhánh Nam Thái Nguyên trong thời gian tới.

Em xin trân trọng cảm ơn!

TÀI LIỆU THAM KHẢO

1. BIDV - Chi nhánh Nam Thái Nguyên. 2015, 2016, 2017. Báo cáo kết quả hoạt động kinh doanhqua các năm.

2. BIDV. 2014, 2015, 2016, 2017. Báo cáo tài chính qua các năm.

3. Phan Thị Thu Hà (2014), Ngân hàng thương mại. Hà Nội: Nhà xuất bản đại học Kinh tế quốc dân

4. Dương Ngọc Hào (2015), Giải pháp cơ bản hoàn thiện quản trị rủi ro tín dụng tại các ngân hàng thương mại Việt Nam, Luận án tiến sĩ, Đại học Ngân hàng thành phố Hồ Chí Minh.

5. Ngân hàng Nhà nước (2013), Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Hà Nội.

6. Ngân hàng Nhà nước, 2014. Thông tư 09 sửa đổi, bổ sung một số điều của Thông tư 02/2013/TT-NHNN ngày 21/01/2013 của Thống đốc Ngân hàng Nhà nước quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ban hành kèm theo thông tư 09/2014/TT-NHNN. Hà Nội

7. Luật các tổ chức tín dụng (2010).

8. Nguyễn Hữu Tài và Nguyễn Thu Nga (2017), Tăng cường Quản trị rủi ro tín dụng theo chuẩn mực Basel II nhằm nâng cao hiệu quả kinh doanh của các Ngân hàng thương mại Việt Nam. Hội thảo khoa học: Áp dụng Basel II trong quản trị rủi ro của các Ngân hàng thương mại Việt Nam: Cơ hội, thách thức và lộ trình thực hiện, trang 228 - 245. Trường Đại học kinh tế Quốc dân, năm 2017.

9. Nguyễn Đức Tú (2012), Quản lý rủi ro tín dụng tại NHTMCP Công Thương Việt Nam”, Luận án tiến sĩ, Đại học Kinh tế quốc dân Hà Nội.

10. Lê Minh Trung (2016), Quản trị rủi ro tín dụng tại NHTM Cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh tỉnh Long An, Luận văn thạc sĩ, Đại học Quốc tế Hồng Bàng.

Tiếng Anh

11. Basel Committee on Banking Supervision, 1994. Risk management guidelines for deravatives, Bank for international settlement.

12. Basel Committee on Banking Supervision, 2000. Principal for the management of credit risk.

13. Gestel, T.V. and Baesens, B., 2009. Credit Risk Management: Basic Concepts. Oxford: Oxford University Press.

14. Gup, B.E. and Kolari, J.W, 2005. Commercial Banking - The management of risk. USA: Wiley.

15. Konovalova, N., Kristovska, I., Kudinska, M., 2016. Credit Risk Management in Commercial Banks. Polish Journal of Management Studies, 13: 90 - 100

16. Nyathi, K.T., Ndlovu, S., Moyo, S., and Nyathi, T., 2014. Opimisation of the Linear Probability Model for Credit Risk Management. International Journal of Computer anh Information Technology, 03: 1340 - 1345

17. Rose, P.S and Hudgins, S.C, 2012. Bank management and Financial Services. 8th Edition. New York: McGraw-Hill Irwin.

18. Wang, Y., Wang, W., Wang, J., 2017. Credit Risk Management Framework for Rural Commercial Banks in China. Journal of Financial Risk Management, 6: 48 - 55

Website:

19. http://www.bidv.com.vn

20. http://www.sbv.gov.vn

21. http://www.cafef.vn

22. http://chinhphu.vn

PHỤ LỤC 1

Phiếu điều tra này là một phần trong đề tài nghiên cứu “Quản trị rủi ro tín dụng bán lẻ tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Nam Thái Nguyên” của học viên Chử Thị Lan thuộc lớp cao học K12 - Quản trị kinh doanh, trường Đại học Kinh tế & Quản trị kinh doanh Thái Nguyên. Kết quả điều tra sẽ chỉ sử dụng vì mục đích khoa học của đề tài nghiên cứu. Thông tin về người được xin ý kiến đánh giá sẽ được giữ kín và chỉ được công bố khi có sự đồng ý của người đó.

PHIẾU ĐIỀU TRA ĐÁNH GIÁ TỪ PHÍA CÁN BỘ NGÂN HÀNG

I. THÔNG TIN TỔNG QUÁT

Họ và tên: ......................................................................................................

Giới tính

Nam Nữ

Độ tuổi của bạn

Dưới 25 tuổi Từ 25-30 tuổi Từ 30-35 tuổi

Từ 35-45 tuổi Trên 45 tuổi Bằng cấp chuyên môn của bạn

PTTH Trung cấp, Cao đẳng Đại học Trên đại học Thời gian làm việc tại ngân hàng

Dưới 1 năm Từ 1 - 5 năm Từ 5 - 10 năm Trên 10 năm

II. CÁC YẾU TỐ TÁC ĐỘNG ĐẾN MỨC ĐỘ HIỆU QUẢ QUẢN TRỊ RỦI RO TÍN DỤNG

Xin vui lòng đánh giá các nguyên nhân theo thứ tự:

1. Không xảy ra ; 2. Rất ít xảy ra ; 3.Ít xảy ra; 4. Thường xảy ra; 5. Rất phổ biến

a. Phương thức quản trị rủi ro tín dụng

- Hệ thống xếp hạng tín dụng nội bộ chưa phù hợp

1 2 3 4 5

- Quy trình tín dụng còn bất cập

1 2 3 4 5

b. Hệ thống cơ sở dữ liệu và thông tin KH

- Thông tin CIC và hệ thống ngân hàng chưa đầy đủ

1 2 3 4 5

- Thông tin do bên thứ 3 cung cấp thiếu chính xác

1 2 3 4 5

c. Nguồn nhân lực

- Trình độ cán bộ còn hạn chế

1 2 3 4 5

- Công tác thẩm định, kiểm tra, kiểm soát tín dụng chưa tốt 1 2 3 4 5

- Khối lượng công việc quá tải

1 2 3 4 5

- Công cụ hỗ trợ chưa đáp ứng nhu cầu quản lý

1 2 3 4 5

Tôi xin trân trọng cảm ơn!

PHỤ LỤC 2

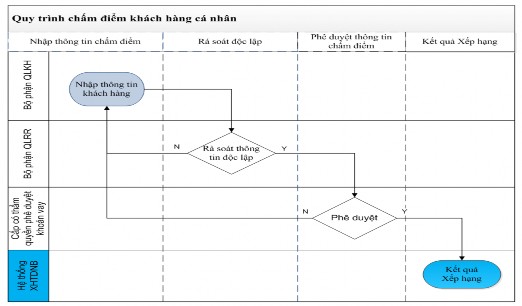

LUỒNG QUY TRÌNH CHẤM ĐIỂM CỦA KHÁCH HÀNG CÁ NHÂN

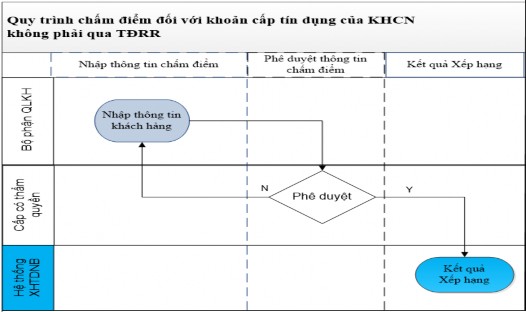

1. Luồng quy trình chấm điểm đối các khoản cấp tín dụng của KHCN cần phải qua thẩm định rủi ro:

2. Luồng quy trình chấm điểm đối với các khoản cấp tín dụng của KHCN không phải qua thẩm định rủi ro: