2.2.2. Thực trạng lập kế hoạch vốn đầu tư công

Thực trạng quản lý, sử dụng vốn ĐTC tại Bộ Y tế trong thời gian nghiên cứu, được phản ánh khái quát qua các số liệu ở bảng 2.1.

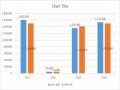

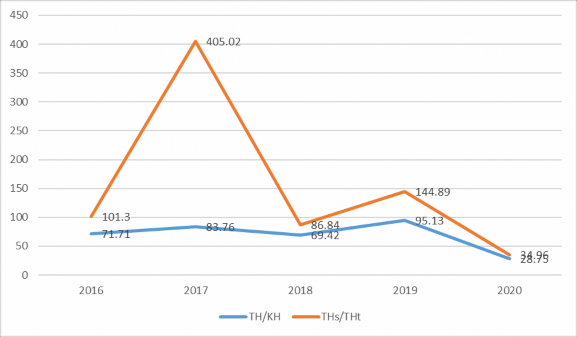

Số liệu của bảng 2.1 cho thấy: Tổng số vốn ĐTC theo kế hoạch trong các năm 2016 - 2020 Bộ Y tế được giao là 21.919.149 triệu đồng. Trong khi đó tổng vốn ĐTC đã đưa vào sử dụng để thực hiện dư án, bao gồm cả số vốn đã được quyết toán cùng với giá trị các công trình hoặc hạng mục công trình hoàn thành chỉ có 14.816.770 triệu đồng, tương ứng với 67,59% số vốn kế hoạch đã được giao trong cả giai đoạn trung hạn.

Nhìn từ tỷ lệ vốn thực hiện so với kế hoạch diễn biến rất thất thường. Tỷ lệ vốn thực hiện so với kế hoạch năm 2017 đã tăng so với năm 2016 được

+12,05%, nhưng liền sau đó tỷ lệ vốn thực hiện so với kế hoạch năm 2018 lại giảm so với năm 2017 tới -14,34%. Năm 2019 tỷ lệ vốn thực hiện so với kế hoạch có mức tăng cao nhất; đạt tới 95,13%, cao hơn tỷ lệ này của năm 2018 tới +25,71%. Nhưng đến năm 2020 tỷ lệ vốn thực hiện so với kế hoạch chỉ có 28,75%, giảm tới -66,38% so với năm 2019. Mới chỉ xét trong vòng 5 năm, nhưng tỷ lệ vốn thực hiện so với kế hoạch diễn biến không theo một xu hướng nào (xem hình 2.4).

95

Bảng 2.1. Tình hình quản lý, sử dụng vốn ĐTC tại Bộ Y tế các năm 2016 - 2020

2016 | 2017 | 2018 | 2019 | 2020 | ||||||

KH | TH | KH | TH | KH | TH | KH | TH | KH | TH | |

Tổng số (Triệu đồng) | 1.337.450 | 959.200 | 4.637.960 | 3.884.960 | 4.860.000 | 3.374.040 | 5.138.970 | 4.888.970 | 5.944.769 | 1.709.600 |

TH/KH (%) | - | 71,71 | - | 83,76 | - | 69,42 | - | 95,13 | - | 28,75 |

THs/THt (%) | - | 101,30 | - | 405,02 | - | 86,84 | - | 144,89 | - | 34,96 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Quản Lý Vốn Đầu Tư Công Cho Y Tế Và Bài Học Cho Việt Nam

Kinh Nghiệm Quản Lý Vốn Đầu Tư Công Cho Y Tế Và Bài Học Cho Việt Nam -

Bộ Y Tế Và Cơ Sở Pháp Lý Để Quản Lý Vốn Đầu Tư Công Tại Bộ Y Tế

Bộ Y Tế Và Cơ Sở Pháp Lý Để Quản Lý Vốn Đầu Tư Công Tại Bộ Y Tế -

Quy Trình Lập Kế Hoạch Vốn Đtc Hằng Quý Ngành Y Tế Cấp Trung Ương

Quy Trình Lập Kế Hoạch Vốn Đtc Hằng Quý Ngành Y Tế Cấp Trung Ương -

Tình Hình Lập, Thẩm Định, Tổng Hợp Kế Hoạch Vốn Đtc Hằng Năm Giai Đoạn 2016 - 2020

Tình Hình Lập, Thẩm Định, Tổng Hợp Kế Hoạch Vốn Đtc Hằng Năm Giai Đoạn 2016 - 2020 -

Tình Hình Chấp Hành Vốn Kế Hoạch Của Các Dự Án Yttđ

Tình Hình Chấp Hành Vốn Kế Hoạch Của Các Dự Án Yttđ -

Tình Hình Chấp Hành Vốn Kế Hoạch Của Các Dự Án Ngành, Lĩnh Vực

Tình Hình Chấp Hành Vốn Kế Hoạch Của Các Dự Án Ngành, Lĩnh Vực

Xem toàn bộ 221 trang tài liệu này.

TH/KH (%): Tỷ lệ phần trăm thực hiện so với kế hoạch

THs/THt (%): Tỷ lệ phần trăm thực hiện năm sau so với năm trước.

Nguồn: [21], [22]

Hình 2.4- Tình hình quản lý, sử dụng vốn ĐTC tại Bộ Y tế giai đoạn 2016 - 2020

Nguồn: Số liệu từ bảng 2.1

Tỷ lệ vốn thực hiện so với kế hoạch đạt thấp đã làm ứ đọng vốn ĐTC tại các dự án do Bộ Y tế quản lý. Đây trở thành một trong những vấn đề nóng luôn được Thủ tướng đề cập trong các phiên họp chính phủ, mỗi khi bàn về giải ngân vốn ĐTC ở nước ta thời gian qua.

Những nguyên nhân nào dẫn đến tình trạng trì trệ trong giải ngân vốn ĐTC cho các dự án của Bộ Y tế mấy năm qua? Đây là câu hỏi mà Chính phủ và công luận đã không ít lần đặt ra đối với Bộ Y tế, nhưng đến nay vẫn chưa có lời giải thỏa đáng. Nên vấn đề này cũng đã trở thành một trong những câu hỏi nghiên cứu lớn mà luận án này phải tìm được lời giải.

Trên cơ sở nghiên cứu những tài liệu thực tế phản ánh quá trình quản lý, phân bổ, sử dụng vốn ĐTC của Bộ Y tế thời gian qua, NCS nhận thấy cách thức tiếp cận phân tích để làm sáng tỏ thực trạng quản lý vốn ĐTC tại Bộ Y tế là theo quy trình quản lý vốn ĐTC đã được quy định trong Luật NSNN và Luật ĐTC hiện đang có hiệu lực thi hành. Gắn với quy trình đó, thực trạng lập kế hoạch vốn ĐTC ngành y tế cấp trung ương thời gian qua được phản ảnh như sau:

2.2.2.1. Hướng dẫn và giao số kiểm tra

Hướng dẫn và giao số kiểm tra lập kế hoạch vốn ĐTC ngành y tế phải được triển khai thực hiện theo 2 kỳ kế hoạch: trung hạn và hằng năm.

Thứ nhất, hướng dẫn và giao số kiểm tra lập kế hoạch vốn ĐTC trung hạn. Về nguyên tắc, công việc này phải được bắt đầu từ Bộ trưởng Bộ Y tế - với tư cách là chủ tài khoản ngân sách y tế ở cấp trung ương, bằng việc phác thảo những ý tưởng chủ đạo về quản lý điều hành vốn ĐTC kỳ kế hoạch. Trên cơ sở đó, Vụ KH-TC mới tiến hành hiện thực hóa các ý tưởng chỉ đạo của Bộ trưởng thành các chỉ tiêu cụ thể về hoạt động ĐTC và vốn ĐTC cho ngành kỳ kế hoạch, hướng dẫn các chủ đầu tư lập kế hoạch ĐTC và kế hoạch vốn ĐTC trung hạn. Nhưng trong thực tế của ngành y tế những năm qua, việc hướng dẫn và giao số kiểm tra lập kế hoạch ĐTC trung hạn giai đoạn 2016 - 2020 là do Vụ KH-TC chủ động thực hiện. Theo luật định, thời gian để Vụ KH-TC hoàn thành được công việc này chậm nhất phải trước ngày 31 tháng 8 năm thứ tư của kế hoạch ĐTC trung hạn giai đoạn trước. Nhưng do Luật ĐTC của nước ta mới có hiệu lực thực thi từ ngày 01 tháng 01 năm 2015; Nghị định 77 về kế hoạch ĐTC trung hạn và hằng năm được ban hành ngày 10 tháng 9 năm 2015, có hiệu lực thực thi từ ngày 01 tháng 11 năm 2015 nên việc hướng dẫn lập kế hoạch ĐTC trung hạn giai đoạn 2016 - 2020 không thể nào làm đúng như quy định của pháp luật về ĐTC hiện hành. Thực tế mãi đầu tháng 01 năm 2016 Bộ Y tế mới triển khai tập huấn hướng dẫn lập kế hoạch ĐTC trung hạn giai đoạn 2016-2020, và được coi là một trong các Bộ triển khai thực hiện sớm công việc này. Trên cơ sở đó, lãnh đạo Bộ cho phép các cơ quan chức năng thuộc Bộ và các đơn vị chủ đầu tư trực thuộc nghiên cứu, hướng dẫn và tiếp tục phối hợp để xây dựng kế hoạch ĐTC trung hạn toàn ngành ở cấp trung ương, trình lãnh đạo Bộ phê duyệt trước ngày 01 tháng 4 năm 2016. Tuy nhiên, so với quy định của pháp luật ĐTC hiện hành, hoạt động hướng dẫn và giao số kiểm tra lập kế hoạch ĐTC trung hạn của Bộ Y tế giai đoạn

2016 - 2020 đã bị chậm 16 tháng. Do đó, các đơn vị chủ đầu tư ngành y tế không thể nào xây dựng kế hoạch ĐTC trung hạn giai đoạn 2016 - 2020 trình lãnh đạo Bộ Y tế xem xét trước ngày 15 tháng 9 năm thứ tư (tức năm 2014) như luật định [27]. Thực tiễn này buộc phải chấp nhận và coi đây là những trải nghiệm cần thiết để đưa pháp luật về ĐTC từng bước đi vào cuộc sống. Nên không thể bắt lỗi thi hành chậm của Bộ Y tế và các đơn vị chủ đầu tư trực thuộc Bộ này trong quá trình triển khai hướng dẫn và giao số kiểm tra kế hoạch ĐTC trung hạn giai đoạn 2016 - 2020.

Khi được hỏi về cách hướng dẫn và giao số kiểm tra lập kế hoạch ĐTC trung hạn từ Bộ Y tế, có 87,5% số người được hỏi [Phụ lục 1b] trả lời: về cơ bản là sao chép lại các quy định của Luật ĐTC và Nghị định 77/2015/NĐ-CP; bên cạnh đó có đưa thêm các chỉ tiêu kế hoạch 5 năm (2016 - 2020) của đảng ủy và lãnh đạo Bộ Y tế - những tài liệu này các đơn vị đều đã nhận được từ trước đó. Trong khi các thông tin rất cần thiết, như: công suất và những đòi hỏi bắt buộc về nhân lực, tài lực, và vật tư thiết bị đi kèm với mỗi hạng mục công trình y tế dự kiến xây dựng và hoàn thành; cách tính toán để xác định mức tương quan của mỗi nguồn lực đó lại rất thiếu. Nên các đơn vị chủ đầu tư dễ bị rơi vào tình trạng lập kế hoạch ĐTC trung hạn cho đơn vị mình mang tính hình thức, tương đối.

Thứ hai, hướng dẫn và giao số kiểm tra lập kế hoạch vốn ĐTC hằng năm. Thực tế, không có một bằng chứng nào thể hiện dưới dạng một văn bản từ lãnh đạo Bộ cho công việc này; thay vào đó các đơn vị trực thuộc được giao nhiệm vụ chủ đầu tư thường chỉ nhận được công văn yêu cầu từ Vụ KH- TC. 100% các đơn vị chủ đầu tư trực thuộc Bộ Y tế khi được hỏi đều trả lời như vậy [Phụ lục 1b]. Cách thức thực hiện hướng dẫn và giao số kiểm tra về lập kế hoạch vốn ĐTC hằng năm tại Bộ Y tế như trên là phù hợp với cơ chế phân cấp quản lý đầu tư đã được Bô trưởng Bộ Y tế ký ban hành theo quyết định số 1168/QĐ-BYT ngày 07/04/2014, Quy định chức năng, nhiệm vụ,

quyền hạn và cơ cấu tổ chức của Vụ KH-TC thuộc Bộ Y tế; và kể từ ngày 27/12/2018 được thay thế bằng quyết định số 7768/QĐ-BYT, nhưng nội dung phân cấp về quản lý đầu tư và vốn đầu tư ngành y tế cấp trung ương hầu như không thay đổi [16]. Vì vậy, trách nhiệm giải trình với các đơn vị chủ đầu tư trực thuộc Bộ Y tế về những vấn đề có liên quan đến hướng dẫn lập kế hoạch vốn ĐTC hằng năm, trước hết thuộc về lãnh đạo Vụ KH-TC; sau đó mới là trách nhiệm của lãnh đạo Bộ Y tế.

Khi được hỏi về tầm quan trọng của số kiểm tra đối với mỗi chủ đầu tư trong quá trình lập kế hoạch vốn ĐTC hằng năm? 100% số người được hỏi đều trả lời: ʺRất quan trọng, vì là giới hạn mức ngân sách tối đa có thể được phân bổ cho mỗi chủ đầu tư hay mỗi chương trình, dự án mà chủ đầu tư có nhiệm vụ thực hiện trong kỳ kế hoạch” [Phụ lục 1b]. Từ kết quả này, cho thấy nhận thức của các chủ đầu tư về khuôn khổ chi tiêu trung hạn và quản lý ngân sách hàng năm trong hoạt động ĐTC ngành y tế ở cấp trung ương đã đáp ứng được các yêu cầu của pháp luật về quản lý vốn ĐTC hiện hành.

Trả lời về mức độ hài lòng sau khi nhận được công văn hướng dẫn và giao số kiểm tra lập kế hoạch vốn ĐTC hằng năm từ Vụ KH-TC: phần lớn những người được hỏi (gần 80%) chưa hài lòng; bởi thiếu thông tin cho xác định nhu cầu về vốn vật tư, máy móc thiết bị y tế. Trong khi chi phí vật tư, máy móc thiết bị thường chiếm tỷ trọng lớn trong tổng mức đầu tư của các dự án đầu tư cho y tế; và phần lớn những vật tư, máy móc thiết bị này không có sẵn ở thị trường Việt Nam. Mặt khác, dự toán gói thầu mua sắm vật tư, thiết bị lắp đặt vào công trình lại bao gồm: chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí đào tạo và chuyển giao công nghệ (nếu có); chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác và chi phí dự phòng [25], đều đòi hỏi phải được dự tính và xác lập đầy đủ. Chính vì vậy, các chủ đầu tư không đủ căn cứ để xác định nhu cầu vốn cần có cho chi vật tư, máy móc thiết bị trong dự toán của

mình một cách chủ động. Thông tin mà các chủ đầu tư có được để xác định dự toán chi vật tư, máy móc thiết bị lại chủ yếu từ các website của các công ty kinh doanh thiết bị và vật tư y tế do Vụ TTB&CTYT cung cấp. Sau khi xin được báo giá vật tư, thiết bị y tế từ 03 công ty cung ứng, các chủ đầu tư lấy đó làm căn cứ để xác định giá dự toán của các vật tư, thiết bị y tế này. Nhưng khi các nhà cung ứng vật tư, thiết bị y tế liên thông với nhau, thì giá cả của các vật tư, thiết bị này rất dễ được xác định ở mức cao ngay từ khâu dự toán. Đây là một trong những vướng mắc lớn nhất của các chủ đầu tư các công trình y tế thời gian qua.

2.2.2.2. Lập, thẩm định và giao kế hoạch vốn đầu tư công trung hạn và kế hoạch vốn đầu tư công hằng năm

Lập, thẩm định và giao kế hoạch vốn ĐTC trung hạn và kế hoạch vốn ĐTC hằng năm chỉ là một trong những nội dung công việc của lập, thẩm định và giao kế hoạch ĐTC theo từng kỳ đó. Vậy nên, khi nói đến lập kế hoạch ĐTC đã bao hàm lập kế hoạch vốn ĐTC. Tuy nhiên, để bám sát đối tượng nghiên cứu của đề tài luận án, NCS chủ yếu nhấn mạnh đến các vấn đề có liên quan trực tiếp đến lập, thẩm định và giao kế hoạch vốn ĐTC.

Một là, lập, thẩm định và giao kế hoạch vốn ĐTC trung hạn.

Căn cứ quy định của Thủ tướng Chính phủ, hướng dẫn của Bộ KH&ĐT, Bộ Y tế đã giao cho các cơ quan, đơn vị trực thuộc có sử dụng vốn ĐTC lập kế hoạch ĐTC trung hạn giai đoạn 2016 - 2020 trong phạm vi nhiệm vụ được giao, báo cáo Vụ KH-TC xem xét trước ngày 15 tháng 6 năm 2016. Thời hạn hoàn thành này so với yêu cầu của Luật ĐTC năm 2014 đã bị chậm 21 tháng.

Vụ KH-TC đã tổ chức thẩm định kế hoạch ĐTC trung hạn giai đoạn 2016-2020 của các đơn vị chủ đầu tư trước ngày 15 tháng 8 năm 2016; trình lãnh đạo Bộ xem xét, hoàn chỉnh và gửi Bộ KH&ĐT, Bộ Tài chính trước ngày 15 tháng 9 năm 2016; chậm 21 tháng so với yêu cầu của Luật ĐTC năm 2014.

Có 2 nguyên nhân chính dẫn đến sự chậm trễ ở các đơn vị chủ đầu tư

đến Vụ KH-TC và Bộ Y tế: (i) Kế hoạch ĐTC trung hạn là công cụ quản lý ĐTC rất mới đối với tất cả các cơ quan, đơn vị có liên quan (từ đơn vị chủ đầu tư đến lãnh đạo Bộ Y tế), nên quá trình triển khai phải vừa làm, vừa học hỏi; (ii) Độ trễ trong quá trình ban hành các văn bản hướng dẫn Luật ĐTC năm 2014 quá dài, trong khi thời gian có hiệu lực phải thực thi lại rất ngắn làm cho các tổ chức, cá nhân có trách nhiệm nghiên cứu triển khai áp dụng vào hoạt động của cơ quan, đơn vị mình chưa thực sự hiểu và làm đúng theo quy định của pháp luật về lĩnh vực này. Có thể nói, đây là lỗi mang tính hệ thống và phổ biến đối với việc ban hành, áp dụng các văn bản quy phạm pháp luật ở nước ta; trong đó có pháp luật về ĐTC.

Chính vì vậy, lỗi thực hiện chậm về thời gian so với quy định của pháp luật về ĐTC trong quá trình lập và thẩm định kế hoạch vốn ĐTC trung hạn cho giai đoạn 2016 - 2020 của Bộ Y tế là có thể chấp nhận và cũng là lỗi phổ biến

của tất cả các Bộ, ngành ở trung ương.

Bảng 2.2- Mức chênh lệch giữa số đề xuất với số kiểm tra khi lập kế hoạch vốn ĐTC trung hạn giai đoạn 2016 - 2020

Nội dung | Số kiểm tra (Triệu đồng) | Số đề xuất (Triệu đồng) | Chênh lệch [4=(3:2)x100] | |

(1) | (2) | (3) | (4) | |

1 | Vốn cho các DA chuyển tiếp | 5.060.000 | 5.869.600 | +16,00 |

2 | Vốn cho các DA mới phê duyệt | 638.000 | 733.700 | +15,00 |

3 | Vốn đối ứng cho ODA | 981.000 | 1.177.200 | +20,00 |

4 | Vốn từ nguồn thu để lại | 106.000 | 100.000 | -5,67 |

5 | Vốn cho các DA trọng điểm | 9.000.000 | 10.080.000 | +12,00 |

6 | Vốn từ TPCP | 5.845.000 | 6.663.300 | +14,00 |

Cộng | 21.630.000 | 24.623.800 | +13,84 |

Nguồn: [21], [22]