đồng. Theo nhận xét của Thanh tra Chính phủ, Agribank còn có những dấu hiệu vi phạm nghiêm trọng trong việc quản lý rủi ro, XLRR và phòng ngừa rủi ro khi huy động tín dụng trên thị trường liên ngân hàng.

- Trong hoạt động đầu tư tài chính, Thanh tra cũng phát hiện nhiều sai phạm, sai phạm cực kỳ nghiêm trọng và có nguy cơ gây thất thoát lớn, cụ thể:

Một là, cho các công ty con vay vượt 20% vốn tự có là vi phạm quy định của NHNN. Đến khi, NHNN đã có văn bản chỉ đạo nhưng vẫn cố tình cho vay với số lượng lớn. Do làm ăn không hiệu quả nên các công ty con của Agribank thua lỗ gần

9.000 tỷ đồng (điển hình là ALC I, ALC II), làm tình trạng dư nợ và nợ xấu lại tiếp tục “nới” rộng ra.

Hai là, vi phạm quy định trong việc phát hành thư bảo lãnh thanh toán cho ALC II vay vốn của Bảo hiểm xã hội Việt Nam dẫn đến Agribank phải trả thay gần 209 tỷ đồng. Trong quá trình thanh tra còn phát hiện những dấu hiệu thiếu trách nhiệm, cố ý làm trái về quy trình cho vay và bảo lãnh của Agribank. Mới đây nhất chính là vụ việc với Công ty TNHH sản xuất thương mại Thiên Phú - chi nhánh Chợ Lớn đã gây thiệt hại lớn.

Do mức độ thanh khoản trong việc quản lý nguồn vốn thấp nên dẫn tới chưa phản ảnh đúng chất lượng tín dụng và tỷ lệ nợ xấu. Theo báo cáo của Agribank thì tỷ lệ nợ xấu là 12,71% nhưng trong quá trình lấy mẫu kiểm tra cho thấy tỷ lệ nợ xấu còn có thể cao hơn.

Trong thị trường đầu tư, Agribank đã đầu tư một loạt các cổ phiếu của các công ty như: CMC, Haland và Agriseco. Nhưng do ảnh hưởng của khủng hoảng kinh tế nên thua lỗ nặng. Đặc biệt, Agribank cấp 4.000 tỷ đồng với lãi suất thấp cho Agriseco - công ty do chính Agribank kiểm soát. Điều này đã vi phạm vào Quyết định số 03 của NHNN ban hành năm 2007.

(Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng)

2.3.2.3. Nguồn vốn không ngừng tăng trưởng nhưng không đồng đều giữa các vùng tạo nên một số khó khăn trong thực hiện chiến lược quản lý rủi ro tín dụng hướng đồng vốn đến các khu vực tiềm năng

Có thể bạn quan tâm!

-

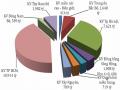

Diễn Biến Nợ Xấu Qua Các Năm Của Agribank Giai Đoạn 2008 - 2011

Diễn Biến Nợ Xấu Qua Các Năm Của Agribank Giai Đoạn 2008 - 2011 -

Quản Lý Tín Dụng Và Kiểm Soát Rủi Ro Tín Dụng Từ Kết Quả Khảo Sát Các Trường Hợp Điển Hình Tại Một Số Chi Nhánh Agribank

Quản Lý Tín Dụng Và Kiểm Soát Rủi Ro Tín Dụng Từ Kết Quả Khảo Sát Các Trường Hợp Điển Hình Tại Một Số Chi Nhánh Agribank -

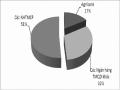

Quy Mô Nợ Xấu Phân Bổ Ở Các Vùng Kinh Tế Trong Cả Nước

Quy Mô Nợ Xấu Phân Bổ Ở Các Vùng Kinh Tế Trong Cả Nước -

Phân Tích Kết Quả Khảo Sát Về Hoạt Động Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng

Phân Tích Kết Quả Khảo Sát Về Hoạt Động Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng -

Đánh Giá Của Cán Bộ Về Nguyên Nhân Gây Ra Rủi Ro Tín Dụng Từ Phía Hội Sở

Đánh Giá Của Cán Bộ Về Nguyên Nhân Gây Ra Rủi Ro Tín Dụng Từ Phía Hội Sở -

Định Hướng Tăng Cường Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Định Hướng Tăng Cường Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Xem toàn bộ 269 trang tài liệu này.

Nguồn vốn không ngừng tăng trưởng với tốc độ trên 30% mỗi năm, khi mới thành lập Agribank chỉ có nguồn vốn rất thấp, trên 90% vay NHNN, đến cuối năm 31/12/2012 đạt 556.672 tỷ đồng, trong đó nguồn vốn huy động của khách hàng đạt

395.038 tỷ đồng, tăng 88.329 tỷ đồng, tỷ lệ tăng + 28,8% so với năm 2011. Đến 31/12/2013, vốn huy động trên thị trường I đạt 626.390 tỷ đồng, tăng 15,9% so với đầu năm. Tuy nhiên nguồn vốn trung dài hạn và vốn bằng ngoại tệ còn thấp, chiếm tỷ trọng nhỏ trong tổng nguồn vốn: Đến 31/12/2013 nguồn vốn có kỳ hạn trên 12 tháng chỉ chiếm trên 14% tổng nguồn vốn; khá hơn so với 31/12/2012 chỉ đạt

73.122 tỷ đồng, chiếm tỷ trọng 13,5% tổng nguồn vốn. Khả năng tự cân đối giữa nguồn vốn và nhu cầu vay của vùng Đồng bằng sông Cửu Long, Tây nguyên… có sự chênh lệch lớn, do đó chưa có sự chủ động và điều kiện để thỏa mãn đầy đủ, kịp thời nhu cầu của NNNT.

Năm 2014, nguồn vốn huy động của khu vực Tây Nguyên tăng 18,7%, Đồng bằng sông Hồng tăng 18,1%; Trung du Bắc bộ tăng 15,2%; Duyên hải Miền Trung tăng 14,8%; Miền núi phía Bắc tăng 13,9%; Tây Nam Bộ tăng 13,3%; Khu 4 cũ tăng 11,9%; Đông Nam Bộ tăng 11,7%; Khu vực TP Hồ Chí Minh tăng 5,6%; Khu vực Hà Nội tăng 3,7%. Toàn hệ thống có 34 chi nhánh có nguồn vốn huy động không tăng trưởng hoặc giảm so với cuối năm 2013, chủ yếu do giảm tiền gửi TCKT (chiếm tỷ lệ 23% tổng số chi nhánh). Các chi nhánh giảm lớn như: Hà Nội giảm 3.298 tỷ đồng (-20,7%), Chi nhánh 4 giảm 1.405 tỷ đồng TP HCM giảm 1.262 tỷ đồng(-19,8%), Mạc Thị Bưởi giảm 1.155 tỷ đồng (-18,6%), Phúc Yên giảm 729 tỷ đồng (-27,4%), Bắc Hà Nội giảm 951 tỷ đồng (-11,1%), Trung Yên giảm 797 tỷ đồng (-13,7%).

(Nguồn: Agribank, 2009-2014, Báo cáo kết quả họat động kinh doanh, Báo cáo hoạt động tín dụng).

Nguồn vốn từ ngân sách nhà nước, nguồn vốn hỗ trợ phát triển chính thức (ODA) chuyển cho Agribank để cho vay NNNT theo qui định tại Quyết định số 67/1999/QĐ-TTg và hiện nay là Nghị định 41, hiện tại không có.

2.3.2.4. Khối lượng vốn tín dụng đầu tư cho nông nghiệp - nông thôn tuy chiếm tỷ trọng khá nhưng vẫn chưa đáp ứng được nhu cầu vay của khách hàng

Khối lượng vốn tín dụng đầu tư cho NNNT của Agribank tuy đã chiếm tỷ trọng khá cao (66,7%) so với các khu vực kinh tế và các TCTD khác, nhưng chưa đáp ứng yêu cầu vồn của kinh tế NNNT; còn dàn trải, manh mún, thiếu trọng tâm, trọng điểm, suất đầu tư cho một đơn vị diện tích, cây, con, hoặc cho một hộ gia đình

còn thấp (bình quân mới đạt trên 15 triệu đồng/hộ). (Nguồn: Agribank, 2009-2014, Báo cáo kết quả họat động kinh doanh, Báo cáo hoạt động tín dụng).

Đầu tư giữa các vùng, miền chưa cân đối, chưa tương xứng với nhu cầu và phát triển của sản xuất hàng hóa. Một số chi nhánh còn tập trung khối lượng vốn quá lớn vào các dự án bất động sản, khu đô thị lớn, chưa coi trọng việc đầu tư cho nông nghiệp, nông dân, nông thôn. Chưa gắn kết giữa sản xuất, chế biến, tiêu thụ trong đầu tư tín dụng.

Dự nợ đầu tư cho các Hợp tác xã còn ở mức khiêm tốn, chiếm tỷ trọng thấp trong tổng dư nợ. Nguyên nhân cơ bản là vốn tự có của các Hợp tác xã quá thấp, hoạt động của Hợp tác xã thường kém hiệu quả, thiếu dự án, phương án khả thi, hiệu quả; ở một số địa phương dư nợ khó thu hồi từ Hợp tác xã cao đã ảnh hưởng không nhỏ đến kết quả kinh doanh của các chi nhánh Agribank. Hiện nay, Hợp tác xã hoạt động chủ yếu là làm dịch vụ một số khâu cho xã viên, nhu cầu vốn thấp và không thường xuyên, mặt khác xã viên - hộ nông dân là người vay vốn chủ yếu thì đã được Agribank cho vay trực tiếp.

Tỷ suất lợi nhuận cho vay đối với lĩnh vực NNNT còn thấp. Nguyên nhân là do rủi ro cho vay theo chỉ định của Chính phủ để khắc phục hậu quả thiên tai, hơn nữa chi phí cho lĩnh vực NNNT lớn hơn so với các lĩnh vực khác nên đã ảnh hưởng lớn đến tỷ suất lợi nhuận của chi nhánh đối với lĩnh vực này.

Hiệu quả về mặt xã hội chưa cao. Hoạt động tín dụng đối với lĩnh vực NNNT bước đầu mang lại hiệu quả xã hội. Tuy nhiên, việc chuyển dịch cơ cấu kinh tế NNNT còn chậm, tốc độ phát triển chăn nuôi chậm hơn trồng trọt, giá trị sản xuất, chất lượng, lợi thế cạnh tranh nhiều cây trông vật nuôi chưa cao, đời sống của bà con nông dân ở một số vùng còn thấp, còn rất nhiều khó khăn.

2.3.3. Nguyên nhân

2.3.3.1. Nguyên nhân chủ quan

Về phía Trụ sở chính của Agribank:

- Việc ban hành các cơ chế, chính sách về hoạt động tín dụng còn chậm, chưa đồng bộ; ban hành nhiều văn bản liên quan đến cùng một nội dung dẫn đến dễ nhầm lẫn, khó khăn trong quá trình triển khai thực hiện; xử lý những vấn đề vượt thẩm quyền của chi nhánh còn chậm dẫn đến thời gian xử lý kéo dài; phê duyệt hồ sơ các khoản cho vay vượt quyết phán quyết còn chậm,... làm

ảnh hưởng đến hoạt động kinh doanh của chi nhánh và chính sách khách hàng của Agribank.

- Hiệu quả công tác thanh tra, giám sát hoạt động tín dụng của Trụ sở chính cũng như tại chi nhánh chưa cao; chưa kịp thời phát hiện, ngăn chặn và xử lý nghiêm các trường hợp vi phạm quy định về cấp tín dụng. Công tác kiểm tra, kiểm soát nội bộ còn chồng chéo, chưa chuyên sâu, không tập trung, thiếu về số lượng và hạn chế về chất lượng. Công tác kiểm tra, kiểm soát nội bộ của Trụ sở chính còn chồng chéo giữa các đơn vị; nhiều ban, đơn vị cùng đi kiểm tra chi nhánh nội dung trùng nhau. Công tác kiểm tra định kỳ của Trụ sở chính vẫn chỉ đến được cấp chi nhánh loại I, loại II.

- Kết quả triển khai các giải pháp, biện pháp xử lý nợ xấu chậm, chưa quyết liệt trong việc xử lý thu hồi nợ xấu, nợ đã XLRR. Đặc biệt là các chi nhánh sắp xếp lại tổ chức, bộ máy, phương án xử lý nợ chủ yếu vẫn là XLRR và bán nợ cho VAMC, chưa thực hiện tốt công tác thu hồi nợ. Một số chi nhánh chưa có giải pháp cụ thể, phù hợp để tháo gỡ khó khăn cho khách hàng, có biểu hiện ngại xem xét cho vay, nhất là các chi nhánh có nợ xấu cao, chi nhánh mới thực hiện sắp xếp, sáp nhập. Dư nợ XLRR lớn nhưng kết quả thu hồi đạt thấp, đến nết năm 2013 chỉ đạt 2.876 tỷ đồng, bằng 71,88% kế hoạch giao; năm 2014 thu hồi nợ đã XLRR 2.623 tỷ, đạt 52,5% kế hoạch năm. (Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng).

- Mô hình quản lý RRTD chưa phù hợp với quy mô tín dụng; chưa phù hợp với xu hướng và thông lệ quốc tế, chưa ban hành kịp thời, đầy đủ các văn bản chỉ đạo hoạt động tín dụng, hoạt động quản lý RRTD chưa thực sự phát huy hiệu quả. Công tác dự báo, thống kê tín dụng còn hạn chế, ảnh hưởng tới công tác chỉ đạo điều hành. Cụ thể:

+ Việc hoàn thiện, ban hành chỉnh sửa, bổ sung cơ chế, chính sách tín dụng, chính sách khách hàng, các sản phẩm tín dụng theo loại khách hàng, theo ngành/lĩnh vực chưa kịp với sự thay đổi diễn biến của thị trường tài chính, tiền tệ, sự cạnh tranh đối với các TCTD khác (sản phẩm cấp tín dụng, lãi suất, tỷ giá mua bán ngoại tệ, phí điều vốn, cơ chế quản lý hạn mức dư nợ, chính sách cho vay ngoại tệ,...) nên chưa thực sự tạo chủ động cho chi nhánh.

+ Công tác xây dựng kế hoạch và điều hành kế hoạch kinh doanh chưa thực sự nhanh nhạy, chưa sát với thực tế và nhu cầu thị trường nhất là nhu cầu cho vay theo mùa vụ, phải điều chỉnh nhiều lần. Việc triển khai, xây dựng các chương trình cho vay chưa đồng bộ, chưa cụ thể, hiệu quả còn thấp.

+ Sự phối hợp giữa các ban, đơn vị liên quan tại Trụ sở chính trong việc xử lý những vấn đề vướng mắc trong xử lý nợ, cơ cấu nợ, quản lý hạn mức cấp tín dụng trên hệ thống IPCAS, xử lý TSBĐ, miễn giảm lãi chưa tốt. Việc thẩm định phê duyệt vượt quyền phán quyết còn chậm và cứng nhắc.

+ Phối hợp giữa Agribank với các tổ chức chính trị - xã hội tại một số nơi còn chưa chặt chẽ; việc tuyên truyền, phổ biến các nội dung thông qua sinh hoạt của các tổ vay vốn còn đơn điệu, chưa gắn kết công tác đầu tư vốn với công tác hỗ trợ công nghệ, kỹ thuật,…; công tác khuyến nông, khuyến ngư nên chưa phát huy được hiệu quả.

+ Trong quá trình hoạt động cho thấy mô hình quản lý rủi ro của Agribank còn có những hạn chế nhất định:

Thứ nhất, tại tầng 1 - Chi nhánh mặc dù chịu trách nhiệm chính về quản lý rủi ro song chưa có bộ phận quản lý rủi ro mà chủ yếu nằm ở Phòng Kiểm tra, kiểm soát nội bộ.

Thứ hai, mỗi loại rủi ro được phân cho một đơn vị thuộc Trụ sở chính thực hiện phụ thuộc vào mảng nghiệp vụ của từng đơn vị. Tuy nhiên, một số hoạt động liên quan đến nhiều đơn vị thì chưa có đầu mối, thiếu sự đồng bộ và phối hợp, chưa phân tách trách nhiệm rõ ràng, cụ thể giữa bộ phận quản lý rủi ro.

Thứ ba, đơn vị chuyên trách tham mưu cơ chế, chính sách là Ủy ban Quản lý rủi ro, trong tác nghiệp là Trung tâm PN&XLRR còn hạn chế, chưa phát huy được vai trò, chức năng nhiệm vụ trong việc tham mưu ban hành cơ chế, chính sách hoặc công tác cảnh báo, phòng ngừa, xử lý những rủi ro trong hoạt động kinh doanh của Agribank.

Thứ tư, vai trò, trách nhiệm và cơ cấu của mỗi tầng trong mô hình quản lý rủi ro chưa được xác định rõ ràng và thiếu tính độc lập, chưa phân định rõ về kiểm soát tuân thủ, kiểm tra, kiểm soát nội bộ và kiểm toán dẫn đến quy trình kiểm soát hoạt động còn bất cập và chồng chéo.

Thứ năm, Agribank thiếu một bộ phận rất quan trọng tại Trụ sở chính đó là Ủy ban Quản lý tài sản Có, tài sản Nợ (ALCO) nhằm tổng hợp, theo dõi, tham mưu trong việc quản trị các loại rủi ro như RRTD, rủi ro lãi suất, rủi ro thanh khoản. Ủy ban có trách nhiệm tổng hợp, theo dõi những biến động dù là nhỏ nhất trong cơ cấu tài sản Có, tài sản Nợ để tham mưu cho Tổng Giám đốc, HĐTV có những điều chỉnh, quyết sách phù hợp.

Thứ sáu, cán bộ làm công tác quản lý rủi ro từ Trụ sở chính đến Chi nhánh còn thiếu và chưa có nhiều kinh nghiệm về quản lý rủi ro. Một số nghiệp vụ như: quản lý rủi ro lãi suất, quản lý rủi ro tỷ giá, quản lý rủi ro thanh khoản thiếu cán bộ chuyên môn, công tác đào tạo nghiệp vụ quản lý rủi ro còn yếu, chưa được bài bản.

Thứ bảy, chưa có bộ phận quản lý nợ có vấn đề để hỗ trợ thực hiện xử lý các khoản nợ xấu độc lập, tách bạch với bộ phận khởi tạo khoản vay; chưa có bộ phận chuyên trách về nghiệp vụ xử lý TSBĐ nên việc xử lý TSBĐ gặp nhiều khó khăn.

Thứ tám, trách nhiệm của mỗi cá nhân, đơn vị từ Trụ sở chính đến các Chi nhánh trong công tác quản lý RRTD chưa được xác định rõ ràng.

Trước xu thế toàn cầu hóa đòi hỏi công tác quản lý rủi ro của Agribank phải có bước đột phá mới đáp ứng được yêu cầu của một ngân hàng hiện đại, bảo đảm năng lực tài chính và khả năng cạnh tranh với các TCTD trong nước và quốc tế.

Về phía các chi nhánh của Agribank:

- Một số chi nhánh chưa thực sự chủ động và quyết liệt trong việc xử lý nợ xấu, nợ đã XLRR. Nhiều trường hợp trong thẩm quyền của chi nhánh nhưng không chỉ đạo xử lý mà lại xin ý kiến Trụ sở chính, nhất là các chi nhánh có nợ xấu cao, chi nhánh mới thực hiện sắp xếp, sáp nhập, thay người điều hành. Lãnh đạo tại một số chi nhánh mới được bổ nhiệm, luân chuyển, điều động chưa thực sự quyết tâm xử lý đối với các khoản nợ xấu phát sinh từ trước. Chi nhánh có dư nợ đã XLRR lớn nhưng chưa thực sự nỗ lực trong việc xử lý tài sản để thu hồi nợ.

- Một số chi nhánh chưa chủ động xây dựng các giải pháp để triển khai thực hiện các chương trình cho vay NNNT và nông dân, chậm chuyển đổi cơ cấu đầu tư tín dụng. Chủ yếu tập trung vốn vào khu vực thành phố, thị xã, cho các khách hàng lớn. Trong khi các khu vực nông thôn đôi khi vẫn xảy ra tình trạng thiếu vốn cho sản xuất.

- Trình độ, năng lực của một bộ phận cán bộ quản lý, cán bộ có liên quan đến công tác tín dụng còn bộc lộ nhiều hạn chế cả về đạo đức, năng lực và trình độ

chuyên môn; công tác thẩm định khi cho vay và kiểm tra quản lý vốn vay có nơi còn thiếu chặt chẽ, chưa phát hiện kịp thời những sai phạm để xử lý, còn bộ phận cán bộ thiếu trách nhiệm trong công tác xử lý, thu hồi nợ nên chất lượng tín dụng thấp, nợ xấu cao và nợ tiềm ẩn rủi ro lớn.

- Một số bộ phận, cán bộ tín dụng thiếu và yếu về kiến thức pháp luật, kiến thức về sản xuất nông, lâm, ngư nghiệp, không am hiểu đầy đủ các định mức kinh tế kỹ thuật trong sản xuất kinh doanh, đặc biệt là sản xuất nông, lâm, ngư nghiệp. Do đó, hoạt động tín dụng chưa có sự phối kết hợp, gắn kết chặt chẽ, hiệu quả với công tác khuyến nông, khuyến lâm, khuyến ngư. Việc thông tin, phổ cập những vấn đề có liên quan đến cơ chế, chích sách, hồ sơ thủ tục, tư vấn cho khách hàng sử dụng vốn đúng mục đích, có hiệu quả còn hạn chế.

- Mặt khác, với việc đầu tư cho NNNT thường xuyên gặp những rủi ro bất khả kháng (thiên tai, dịch bệnh,...), mức trích lập DPRR đối với những khoản vay không có TSBĐ cao, trong khi khả năng xử lý, thu hồi nợ thường khó khăn, chi phí cao. Cho vay kinh tế hộ, đòi hỏi mỗi cán bộ tín dụng phải quản lý, theo dõi một số lượng khách hàng khá lớn, nhiều khi vượt quá khả năng, năng lực. Do đó có lúc, có nơi xuất hiện suy nghĩ cầm chừng, ngại mở rộng khối lượng tín dụng, thiếu năng động, linh hoạt trong chỉ đạo, điều hành của cán bộ lãnh đạo hoặc thực thi của đội ngũ cán bộ tín dụng.

- Công tác đào tạo lại, tập huấn nâng cao trình độ nghiệp vụ chuyên môn cho cán bộ tín dụng ở một số chi nhánh chưa thường xuyên, nhất là đối với cán bộ mới vào ngành, thời gian công tác ít chưa có kinh nghiệm.

- Công tác chấn chỉnh sau thanh tra, kiểm tra chưa kịp thời, xử lý chưa nghiêm, chưa có cơ chế xử lý đối với các trường hợp không thực hiện chỉnh sửa các kết luận thanh tra, kiểm tra.

Không tuân thủ quy trình tín dụng:

- Trên thực tế, tại nhiều chi nhánh còn tồn tại nhiều trường hợp cán bộ không tuân thủ quy trình nghiệp vụ. Đây là một trong những nguyên nhân gây ra RRTD lớn nhất tại Agribank. Nhiều cán bộ tín dụng xem nhẹ việc thẩm định phương án vay vốn và hiệu quả vốn đầu tư, chỉ chú trọng điều kiện TSBĐ mà không đo lường các chỉ số năng lực như: Tài sản, vốn, các điều kiện tài chính, v.v…

- Một số chi nhánh không thực hiện đúng quy trình kiểm tra trước, trong và sau khi cho vay. Một thực tế là đối với hầu như với tất cả trường hợp khách hàng bỏ trốn đều có sự buông lỏng quản lý, không bám sát khách hàng của cán bộ tín dụng. Khi giải ngân tiền vay, cán bộ tín dụng không trực tiếp kiểm tra, theo dõi tiến độ mua hàng hay giao hàng, không kiểm tra hoá đơn, chứng từ chứng minh mục đích sử dụng vốn vay.

- Việc kiểm tra sau khi cho vay ở một số chi nhánh vẫn còn quá sơ sài, mang nặng hình thức đối phó với các đoàn kiểm tra, chỉ dựa vào chứng từ khách hàng cung cấp như: Hoá đơn, chứng từ chứng minh mục đích sử dụng vốn vay mà không tiến hành kiểm tra, đối chiếu trên thực tế dẫn tới không phát hiện được việc sử dụng vốn vay sai mục đích, như: Khách hàng vay để sản xuất kinh doanh nhưng lại kinh doanh bất động sản, vay đảo nợ; khách hàng lập công ty ma để mua bán, luân chuyển hoá đơn chứng từ, lập các dự án, hợp đồng kinh tế giả mạo.

- Việc thẩm định tư cách pháp lý còn hạn chế: Một số chi nhánh khi lưu hồ sơ pháp lý của khách hàng chỉ lưu: Bản lưu giấy tờ chứng minh nhân dân, hộ khẩu, các giấy tờ pháp lý về doanh nghiệp (như: Giấy phép đăng ký kinh doanh, mẫu dấu, chữ ký) nhưng không lưu Điều lệ của doanh nghiệp. Hồ sơ pháp lý không có biên bản góp vốn, xác nhận vốn góp dẫn đến rủi ro trong việc thẩm định vốn tự có, vốn góp của doanh nghiệp. Việc xác định tư cách pháp lý của doanh nghiệp còn có tác dụng ngăn ngừa việc sử dụng vốn vay sai mục đích, nhờ có sự giám sát lẫn nhau giữa các thành viên góp vốn. Ngoài ra, các chi nhánh còn chưa quan tâm đến điều tra thẩm định tư cách pháp lý của người vay qua các kênh khác nhau như: Cơ quan thuế, chính quyền địa phương, đối tác của khách hàng v.v... Do vậy, thực tế nhiều khách hàng thay đổi mẫu dấu, chữ ký, thành viên HĐQT/HĐTV thậm chí đổi tên doanh nghiệp hay tách hoặc sát nhập doanh nghiệp nhưng ngân hàng không hề hay biết.

- Việc thẩm định phương án vay vốn còn chưa đáp ứng được yêu cầu: Nhiều chi nhánh còn chưa chú trọng đến hiệu quả của phương án vay vốn, mặc dù đó là nguồn trả nợ thứ nhất thay vào đó họ chỉ chú trọng đến TSBĐ của khách hàng. Do vậy, không ít chi nhánh đã bị khách hàng lừa đảo mặc dù các hồ sơ vay vốn này đều có phương án kinh doanh đầy đủ và các hợp đồng mua bán đầu vào, đầu ra. Lý do, phương án vay vốn đều do khách hàng tự lập ra hoặc có sự tiếp tay của cán bộ ngân