2.2.6. Quản lý tín dụng và kiểm soát rủi ro tín dụng từ kết quả khảo sát các trường hợp điển hình tại một số chi nhánh Agribank

2.2.6.1. Trường hợp điển hình tại Agribank chi nhánh Cầu Giấy cho vay vượt quyền phán quyết cấp tín dụng đối với khách hàng

Công ty cổ phần 118 là doanh nghiệp có tình hình tài chính khó khăn, hoạt động sản xuất kinh doanh kém hiệu quả, quan hệ tín dụng tại nhiều ngân hàng với mức dư nợ lớn (thời điểm 31/12/2009 là 260 tỷ đồng). Nhưng Agribank - chi nhánh Cầu Giấy vẫn quyết định cho vay vượt mức uỷ quyền phán quyết, không thông qua hội đồng tín dụng, không trình Agribank xem xét vì khách hàng không đủ điều kiện vay vốn, không tuân thủ nghiêm túc nội dung uỷ quyền phán quyết tín dụng, không thực hiện sự chỉ đạo của Agribank về cho vay và quản lý khách hàng,… Chưa kể đến chi nhánh đã không quản lý được nguồn thu để thu nợ, toàn bộ dư nợ của khách hàng đã bị chuyển sang nợ quá hạn, việc thu hồi nợ hết sức khó khăn.

(Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng)

2.2.6.2. Trường hợp điển hình tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - chi nhánh Quảng Ngãi về thiếu trách nhiệm của cán bộ tín dụng để khách hàng lừa đảo vay vốn

Một số đối tượng dùng chứng minh thư của nhiều người, mạo danh là nhân viên của một công ty có uy tín, lập hồ sơ nhân viên giả (với xác nhận của lãnh đạo cơ quan trả lương và con dấu giả) vay vốn Agribank - chi nhánh Quảng Ngãi và liên tục quay vòng mới để trả nợ cũ. Chi nhánh đã không phát hiện được hành vi lừa đảo của khách hàng và việc làm thiếu trách nhiệm của cán bộ tín dụng trong suốt một thời gian dài trong các năm 2009 - 2012. Chi nhánh chỉ biết khi khách hàng đã vỡ nợ, mất khả năng thanh toán với nhiều ngân hàng.

(Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng)

2.2.6.3. Trường hợp điển hình tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - chi nhánh TP. Đà Nẵng có những vi phạm về thẩm định tài chính khách hàng vay vốn

Mặc dù công công tác quản lý tài chính kế toán của Công ty Hữu Nghị có nhiều biểu hiện bất thường như: Không mở đầy đủ các loại sổ sách kế toán theo quy định; không tổ chức đối chiếu công nợ các khoản phải thu, phải trả; không xác định khấu hao cho từng tài sản cố định; không hạch toán được lãi lỗ theo từng đơn đặt

hàng; không tính chi tiết giá thành thực tế thành phẩm để có căn cứ so sánh với số chi phí phát sinh; không tổ chức kiểm kê tài sản, vật tư hàng hóa, chi phí dở dang cuối kỳ; hạch toán treo số tiền lớn ở tài khoản chi phí dở dang nhiều năm;… Chi nhánh đã chưa đi sâu phân tích, đánh giá về những biểu hiện đáng lo ngại mà chủ quan nhận định “Công ty là khách hàng có uy tín, vay trả sòng phẳng, có nguồn cung cấp ngoại tệ dồi dào, tạo nguồn thu nhập đáng kể cho hoạt động tín dụng…” nhưng thực tế công ty này hạch toán tài chính không trung thực, báo cáo lãi nhưng thực tế lỗ lũy kế đến cuối năm 2009 lên tới 51 tỷ đồng. Thực tế cho thấy việc không quan tâm đến vấn đề thu thập thông tin, tái thẩm định khách hàng có thể dẫn đến những nhận định hết sức sai lệch, ảnh hưởng trực tiếp đến chất lượng khoản vay và khả năng thu hồi nợ của chi nhánh.

(Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng)

2.2.6.4. Trường hợp điển hình tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - chi nhánh Ninh Thuận không kiểm tra giám sát khách hàng sử dụng tiền vay đúng mục đích

Với lý do chưa kịp làm dự án đầu tư để vay trung dài hạn, Công ty TNHH Hữu Sơn đã đề nghị chi nhánh cho vay tài chính tạm thời với số tiền 3,2 tỷ đồng để thanh toán một phần tiền mua Công ty XNK Ninh Thuận (với giá 16 tỷ đồng), nguồn trả nợ là tiền xuất khẩu hàng thủy sản, biện pháp đảm bảo tiền vay là cầm cố kho hàng, nhưng công ty giữ chìa khóa kho, việc xuất nhập hàng hoá, bán hàng thu tiền giao cho khách hàng quản lý, không có sự kiểm tra, giám sát của chi nhánh, việc thu hồi nợ hoàn toàn phụ thuộc vào ý thức tự giác của khách hàng. Thực tế năng lực tài chính của công ty TNHH Hữu Sơn rất hạn chế: Vốn điều lệ dưới một tỷ đồng, mất cân đối về vốn do sử dụng vốn lưu động để đầu tư tài sản cố định,… Mặt khác, do thiếu kinh nghiệm quản lý và điều hành sản xuất, nên nhiều lô hàng của công ty bị hư hỏng, không xuất khẩu được hoặc có xuất khẩu nhưng bị thanh toán chậm, làm cho khả năng thanh toán của doanh nghiệp hết sức khó khăn. Khi bị áp lực bởi các chủ nợ, công ty TNHH Hữu Sơn đã tự ý xuất bán hàng hóa để lấy tiền trả nợ cho các chủ nợ khác mà Agribank - chi nhánh Ninh Thuận không hề hay biết. Vụ việc này xảy ra trong các năm 2009 - 2012.

(Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng)

2.2.6.5. Trường hợp điển hình tại Agribank chi nhánh Cần Thơ không tuân thủ quy định cho vay và đảm bảo tiền vay

Chi nhánh cho vay khi khách hàng Nông trường Sông Hậu không có điều lệ hoạt động, năng lực tài chính yếu kém, nguồn vốn chủ sở hữu âm, sản xuất kinh doanh thua lỗ triền miên, mất khả năng thanh toán,… Chi nhánh Cần Thơ vẫn quyết định cho khách hàng vay vốn với dư nợ lớn lên đến 170 tỷ đồng. Toàn bộ dư nợ ngắn hạn 25,3 tỷ đồng của khách hàng đều phải gia hạn vượt thẩm quyền của chi nhánh. Mặc khác, chi nhánh xác định cho vay có TSBĐ nhưng chi nhánh chỉ giữ bản kê danh mục tài sản, không giữ giấy chứng minh quyền sở hữu tài sản, không được sự chấp thuận của cơ quan chủ quản,…

Xuất phát từ việc chi nhánh không tuân thủ quy định cho vay và đảm bảo tiền vay của Agribank, quản lý khách hàng và khoản vay không chặt chẽ, dẫn đến việc thu hồi nợ gặp khó khăn. Hơn nữa, khi khách hàng đã ở vào tình thế bế tắc, bên bờ của sự phá sản, nhưng chi nhánh đã không dừng lại đúng lúc và áp dụng các biện pháp cần thiết để thu hồi nợ, hạn chế rủi ro cho chi nhánh, mà còn tiếp tục thực hiện cho vay “đảo nợ”, che giấu thực trạng chất lượng nợ vay của khách hàng, gây hậu quả nặng nề cho chi nhánh và Agribank. Vụ việc này xảy ra trong các năm 2008 - 2009.

(Nguồn: Agribank, 2009-2014, Báo cáo công tác quản trị rủi ro tín dụng).

2.2.6.6. Bài học cần rút ra về quản lý rủi ro tín dụng từ các vụ việc nêu trên

- Cần quan tâm đúng mức đến công tác thẩm định, tiếp nhận và phân tích khách hàng từ nhiều nguồn thông tin khác nhau để có thể nhận định đầy đủ, chính xác về khách hàng vay vốn. Không tách rời phương án, dự án vay vốn ra khỏi sự vận động về tài chính, năng lực và kinh nghiệm điều hành hoạt động sản xuất kinh doanh của khách hàng.

- Chỉ nhận hàng hoá luân chuyển làm TSBĐ khi có biện pháp quản lý chặt chẽ đối với tài sản: Agribank phải giữ chìa khoá kho và giám sát mọi việc xuất nhập hàng hóa. Định kỳ tiến hành kiểm kê, đánh giá số lượng, chất lượng hàng đảm bảo giá trị hàng trong kho luôn đủ đảm bảo cho nghĩa vụ trả nợ.

- Chú trọng công tác kiểm tra, giám sát khách hàng vay vốn để kịp thời nắm bắt thông tin và ứng phó trước những tình huống bất lợi xảy ra cho Agribank.

- Cùng với tiến trình đổi mới, sắp xếp lại hoạt động sản xuất kinh doanh của doanh nghiệp nhà nước, sắp tới sẽ có nhiều doanh nghiệp được bán, trường hợp

khách hàng vay vốn để mua doanh nghiệp sẽ xuất hiện nhiều hơn. Để đảm bảo an toàn, hiệu quả khoản vay, khi quyết định tài trợ, Agribank cho vay phải thẩm định năng lực tài chính dài hạn của khách hàng, không quyết định cho vay chỉ dựa trên nguồn thanh toán ngắn hạn, tạm thời. Mặt khác, phải quan tâm phân tích, đánh giá về uy tín của khách hàng trong các giao dịch thương mại, năng lực quản trị điều hành của lãnh đạo doanh nghiệp, trình độ cán bộ phụ trách chuyên môn, kỹ thuật,… Vì đây là yếu tố quyết định đến hiệu quả doanh nghiệp sau chuyển đổi và tính khả thi của phương án, dự án vay vốn.

- Cẩn thận trọng cho vay khi khách hàng thực hiện các phương án kinh doanh quy mô quá lớn so với năng lực tài chính và khả năng quản lý của khách hàng, đặc biệt là đối với khách hàng đã kinh doanh thua lỗ, yếu kém,…

- Không cho vay đối tượng ngoài phạm vi giấy phép kinh doanh của khách hàng; đồng thời, cần tìm hiểu kỹ về đối tác của khách hàng.

- Phải coi trọng thẩm định dự án, phương án nói chung và thẩm định tài chính của phương án, khách hàng nói riêng.

- Phải giám sát chặt chẽ đối tượng vay vốn, mới có thể thu hồi đầy đủ và đúng hạn; đồng thời, chỉ gia hạn trong trường hợp khách hàng có khả năng trả nợ chắc chắn.

- Không nhận TSBĐ theo ủy quyền của người khác, khi người đó không có nghĩa vụ với Agribank; TSBĐ phải là tài sản ít rủi ro và Agribank có thể quản lý được, phải kiểm tra tính hợp pháp, lôgic, tình trạng thực tế của TSBĐ để phát hiện những tài liệu giả, những tài liệu phản ánh sai sự thật.

2.2.7. Quản lý tín dụng và kiểm soát rủi ro tín dụng thông qua hoạt động giao dịch vay vốn với Ngân hàng Nhà nước Việt Nam

Để quản lý rủi ro thanh khoản, góp phần quản lý hiệu quả RRTD, chủ động nguồn vốn để cho vay và đáp ứng nhu cầu vay của khách hàng theo định hướng chiến lược và chính sách tín dụng đề ra, có điều kiện giảm lãi suất cho vay, Agribank đã linh hoạt sử dụng kênh giao dịch vay vốn với NHNN.

Tính đến hết năm 2013, Agribank có số dư vay vốn tại NHNN là trên 4.000 tỷ đồng; trước đó, số dư vốn vay NHNN đến 31/12/2012 đạt 5.265 tỷ đồng (100% qua thị trường mở), giảm 28.215 tỷ đồng so với đầu năm, trong đó đã trả toàn bộ 15.000 tỷ đồng vốn vay tái cấp vốn năm trước và giảm 13.128 tỷ đồng vay qua thị trường mở.

Agribank đã áp dụng các nghiệp vụ vay vốn từ NHNN nhằm đảm bảo dự trữ thanh khoản cũng như bổ sung nguồn vốn tín dụng cho NNNT, bao gồm: Vay tái cấp vốn để bổ sung nguồn vốn cho vay NNNT; hoạt động trên thị trường mở với kỳ hạn từ 7-14 ngày nhằm đảm bảo thanh khoản cho hệ thống, đặc biệt thời điểm cuối năm và trước Tết nguyên đán; vay cầm cố giấy tờ có giá; sử dụng hạn mức thấu chi,… Agribank chủ yếu vay vốn NHNN qua 2 kênh tái cấp vốn và thị trường mở.

Bảng 2.9. Vay vốn NHNN tại Agribank giai đoạn 2009-2014

Đơn vị: tỷ đồng

Chỉ tiêu | Năm | ||||||

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | ||

1 | Doanh số vay tái cấp vốn | 7.000 | 8.000 | 77.000 | 40.000 | 30.000 | 20.000 |

2 | Số dư vay tái cấp vốn đến 31/12 | 8.000 | 8.000 | 17.000 | 15.000 | 14.000 | 13.000 |

3 | Doanh số hoạt động OMO | 75.229 | 64.152 | 53.740 | 113.512 | 122.964 | 96.731 |

4 | Số dư vay OMO đến 31/12 | 10.707 | 3.186 | 18.393 | 20.118 | 15.094 | 8.116 |

Có thể bạn quan tâm!

-

Thực Trạng Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Thực Trạng Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Hạn Mức Tín Dụng Đối Với Một Khách Hàng Và Một Nhóm Khách Hàng Liên Quan

Hạn Mức Tín Dụng Đối Với Một Khách Hàng Và Một Nhóm Khách Hàng Liên Quan -

Diễn Biến Nợ Xấu Qua Các Năm Của Agribank Giai Đoạn 2008 - 2011

Diễn Biến Nợ Xấu Qua Các Năm Của Agribank Giai Đoạn 2008 - 2011 -

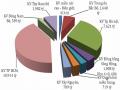

Quy Mô Nợ Xấu Phân Bổ Ở Các Vùng Kinh Tế Trong Cả Nước

Quy Mô Nợ Xấu Phân Bổ Ở Các Vùng Kinh Tế Trong Cả Nước -

Nguồn Vốn Không Ngừng Tăng Trưởng Nhưng Không Đồng Đều Giữa Các Vùng Tạo Nên Một Số Khó Khăn Trong Thực Hiện Chiến Lược Quản Lý Rủi Ro Tín

Nguồn Vốn Không Ngừng Tăng Trưởng Nhưng Không Đồng Đều Giữa Các Vùng Tạo Nên Một Số Khó Khăn Trong Thực Hiện Chiến Lược Quản Lý Rủi Ro Tín -

Phân Tích Kết Quả Khảo Sát Về Hoạt Động Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng

Phân Tích Kết Quả Khảo Sát Về Hoạt Động Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng

Xem toàn bộ 269 trang tài liệu này.

Nguồn: Agribank, 2009-2014, Báo cáo kết quả họat động kinh doanh, Báo cáo hoạt động tín dụng

Năm 2014, tăng trưởng tín dụng đạt thấp, khó mở rộng cho vay, trong khi đó huy động vốn trên thị trường I của Agribank đạt khá, nên ngân hàng giảm quy mô vay tái cấp vốn và doanh số giao dịch trên thị trường mở với NHNN.

2.3. Đánh giá thực trạng quản lý rủi ro tín dụng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

2.3.1. Ưu điểm

2.3.1.1. Đối với Kinh tế - Xã hội

- Agribank là NHTM chủ lực cho vay phát triển nông nghiệp - nông thôn và hộ nông dân, đóng vai trò hàng đầu thực hiện chính sách tam nông, chương trình xây dựng nông thôn mới của Đảng và Chính phủ:

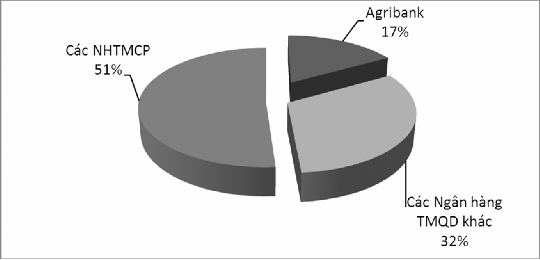

Hình 2.6. Thị phần cho vay của Agribank trong hệ thống NHTM

đến hết năm 2014

Nguồn: Agribank, 2009-2014, Báo cáo kết quả họat động kinh doanh, Báo cáo hoạt động tín dụng

Đến nay, mặc dù phải tái cơ cấu và cạnh tranh trong xu thế mở cửa, hội nhập, Agribank vẫn luôn khẳng định vai trò chủ lực trên thị trường tài chính nông thôn. Dư nợ cho vay của Agribank tiếp tục được điều chỉnh mạnh về cơ cấu để tập trung cho nông nghiệp, nông dân và nông thôn.

Dư nợ của Agribanktăng trưởng thời gian qua chủ yếu tập trung vào lĩnh vực nông nghiệp, nông thôn, nông dân. Đến hết năm 2014, dư nợ cho vay đối với lĩnh vực nông nghiệp, nông thôn của Agribank đạt 411.295 tỷ đồng, tăng 32.310 tỷ đồng (+8,5%), chiếm tỷ lệ 74,3% tổng dư nợ cho vay nền kinh tế của Agribank và chiếm 52% tổng dư nợ cho vay nông nghiệp - nông thôn của toàn bộ các NHTM Việt Nam. Dư nợ cho vay hộ sản xuất và cá nhân tăng 39.972 tỷ đồng (+13,4%), dư nợ cho vay các chương trình tăng trưởng tốt.

Dư nợ cho vay NNNT đến 31/12/2013 là 378.985 tỷ đồng, tăng 58.076 tỷ đồng, tỷ lệ tăng +18,1% so với 31/12/2012; dư nợ cho vay đối với hộ sản xuất và cá nhân đạt 298.409 tỷ đồng, chiếm 56,24%/tổng dư nợ cho vay nền kinh tế, tăng 52.887 tỷ đồng, tỷ lệ tăng + 21,54% so với 31/12/2012, cao gấp 2 lần so với tốc độ tăng trưởng tín dụng của dư nợ nền kinh tế.

Đến 31/12/2013, dư nợ cho vay doanh nghiệp khu vực NNNT đạt 231.951 tỷ đồng, chiếm 43,71%/tổng dư nợ cho vay nền kinh tế. Trong đó, dư nợ cho vay doanh nghiệp nhỏ và vừa đạt 198.621 tỷ đồng.

Định hướng quản lý RRTD với chiến lược chú trọng bám sát địa bàn NNNT, mở rộng cho vay lĩnh vực này của nền kinh tế, Agribank đã góp phần thực hiện thành công đường lối đổi mới kinh tế của Đảng nói chung; thực hiện thắng lợi các chủ trương, chính sách liên quan đến NNNT nói riêng như: Chỉ thị 100/CT của Ban Bí thư TW Đảng về “Khoán sản phẩm đến nhóm và người lao động” (khoán hộ), Chỉ thị 202/CT, Nghị định số 14/CP, Quyết định số 67/1999/QĐ-TTg, Nghị định 41, chủ trương chuyển dịch cơ cấu cây trồng vật nuôi, kinh tế trang trại của các địa phương. (Nguồn: Agribank, 2009-2014, Báo cáo kết quả hoạt động kinh doanh, Báo cáo hoạt động tín dụng)

- Agribank đóng vai trò là công cụ để Nhà nước thực thực hiện nhiều chương trình tín dụng quan trọng thúc đẩy phát triển nhiều lĩnh vực theo định hướng ưu tiên của Chính phủ, góp phần chuyển dịch cơ cấu kinh tế nông nghiệp - nông thôn, tạo việc làm cho người nông dân với thu nhập ngày càng ổn định.

Dư nợ cho vay các chương trình kinh tế quan trọng của Chính phủ do Agribank triển khai đến hết năm 2014, đạt 154.057 tỷ đồng, tăng 9,2% so với năm 2013. Trước đó, tính đến hết năm 2013 dư nợ cho vay các chương trình kinh tế quan trọng của Chính phủ do Agribank triển khai là 141.078 tỷ đồng, chiếm tỷ trọng 15,61%/tổng dư nợ cho vay nền kinh tế, tăng 19.054 tỷ đồng, tỷ lệ tăng +15,61% so với 31/12/2012, như: Lương thực, cà phê, điều, thủy sản, cao su,... Trong đó, tăng nhiều nhất là chương trình chăn nuôi tăng 14.608 tỷ đồng, tỷ lệ tăng + 24,59%, tiếp theo là chương trình thủy sản tăng 3.665 tỷ đồng, tỷ lệ tăng +15,31%.

Nguồn vốn cho vay của Agribank đã hỗ trợ, tạo điều kiện để các địa phương thực hiện các dự án “điện, đường, trường, trạm”, các hộ gia đình chuyển dịch cơ cấu cây trồng, vật nuôi, từng bước nâng cao năng suất, thu nhập góp phần đưa nước ta từ một nước phải nhập khẩu luơng thực, trở thành nước xuất khẩu gạo đứng thứ 2 trên thế giới, giữ vững an ninh lương thực. Hình thành các vùng chuyên canh sản xuất nông sản hàng hóa, như ở tỉnh: Bắc Giang, Tiền Giang, Vĩnh Long, ĐBSCL,… (Nguồn: Agribank, 2009-2014, Báo cáo kết quả hoạt động kinh doanh, Báo

cáo hoạt động tín dụng)

- Hoạt động tín dụng của Agribank góp phần đẩy lùi nạn cho vay nặng lãi ở nông thôn, nhất là ở vùng đồng bằng sông Cửu Long, góp phần làm thay đổi bộ mặt nhiều vùng nông thôn:

Đến nay, có đông đảo ngân hàng cùng cạnh tranh cho vay NNNT, đặc biệt là hơn 1.100 Quỹ tín dụng nhân dân cơ sở. Song nhiều hộ nông dân vẫn chưa tiếp cận được nguồn vốn tín dụng ngân hàng, là cơ hội cho sự xâm nhập của cho vay nặng lãi. Song với việc thực hiện Nghị định 41, với việc mở rộng cho vay ở nông thôn, tín dụng của Agribank đang góp phần đẩy lùi tệ nạn cho vay nặng lãi, đồng thời tạo điều kiện cho nhiều hộ nông dân tiếp cận được kênh tín dụng chính thức của nhà nước.

Hàng năm có hàng triệu lượt hộ được vay vốn. Dư nợ kinh tế hộ không ngừng tăng trưởng, từ 262.367 tỷ đồng năm 2010 tăng lên 320.075 tỷ đồng cuối năm 2012 và tăng lên trên 355.000 tỷ đồng năm 2013 với trên 340.000 hộ và năm 2014 đạt

342.000 lượt hộ. Nhu cầu vốn cho sản xuất, kinh doanh, dịch vụ, tiêu dùng đời sống cơ bản được đáp ứng đã tạo điều kiện, cơ hội để tạo lập hàng triệu việc làm, giảm thiểu thời gian nông nhàn. Góp phần khôi phục kinh tế làng nghề, tăng thu nhập cho từng gia đình, cá nhân, đóng góp tích cực vào công cuộc xóa đói, giảm nghèo ở nông thôn. Bộ mặt nông thôn (điện, đường, trường, trạm) không ngừng được cải thiện. An ninh chính trị, trật tự xã hội ở nông thôn được giữ vững. (Nguồn: Agribank, 2009-2014, Báo cáo kết quả họat động kinh doanh, Báo cáo hoạt động tín dụng).

Nông nghiệp, nông dân, nông thôn có sự thay đổi rõ rệt, tạo nên sự phát triển bền vững, đời sống vật chất, tinh thần được nâng cao, thu hẹp khoảng cách giữa thành thị và nông thôn; giữa miền núi, vùng sâu, vùng xa với thành thị, đồng bằng; từ đó, chuyển tải được những chủ trương, chính sách của Đảng, Nhà nước đi vào cuộc sống; tạo lập sự gắn kết giữa Đảng - Dân ngày càng sâu đậm, bền chặt; niềm tin của dân đối với các chủ trương, chính sách của Đảng, Nhà nước, Chính phủ ngày càng được củng cố và nâng cao. Vai trò vị thế của đất nước trên trường quốc tế không ngừng được phát triển, mở rộng.

2.3.1.2. Đối với Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

- Chất lượng tín dụng vẫn được kiềm chế, nợ xấu vẫn ở mức dưới 5% trong phạm vi an toàn theo thông lệ quốc tế và theo quy định của NHNN, về cơ bản vẫn đảm bảo được uy tín trên thị trường, đảm bảo năng lực cạnh tranh, về cơ bản đảm bảo được các tỷ lệ an toàn theo quy định của NHNN và thông lệ quốc tế.