Hiện nay ở Việt Nam đang có hai mô hình phổ biến được áp dụng. Đó là mô hình quản lý rủi ro tín dụng tập trung và mô hình quản lý rủi ro tín dụng phân tán. Các mô hình này đều có những ưu và nhược điểm khác nhau. Dưới đây là bảng thống kê về ưu nhược điểm của các mô hình.

Bảng 1.1: Khái niệm và đặc điểm mô hình Quản trị rủi ro

Tập trung | Phân tán | |

Khái niệm | Công tác thẩm định khách hàng, quản lý rủi ro khách hàng, ngân hàng được tập trung ở hội sở chính hoặc theo vùng, miền. Mô hình này tách biệt độc lập giữa 02 chức năng: Chức năng kinh doanh và chức năng quản trị rủi ro. | Công tác thẩm định khách hàng, quản lý rủi ro của ngân hàng được thực hiện tại các chi nhánh riêng biệt. Hội sở chỉ có nhiệm vụ chỉ đạo hướng dẫn chung và thẩm định khách hàng vượt quá hạn mức của chi nhánh. |

Điểm mạnh | - Quản lý rủi ro một cách hệ thống trên quy mô toàn ngân hàng, đảm bảo tính cạnh tranh lâu dài. - Thiết lập và duy trì môi trường quản lý rủi ro đồng bộ, phù hợp với quy trình quản lý gắn với hoạt động của các bộ phận kinh doanh nâng cao năng lực đo lường giám sát rủi ro. - Xây dựng chính sách quản lý rủi ro thống nhất cho toàn hệ thống. - Thích hợp với ngân hàng lớn | - Gọn nhẹ. - Cơ cấu tổ chức đơn giản. - Thích hợp với ngân hàng có quy mô nhỏ. |

Điểm yếu | - Việc xây dựng, triển khai mô hình quản lý tập trung này đòi hỏi phải đầu tư nhiều công sức và thời gian. - Đội ngũ cán bộ phải có kiến thức cần thiết và biết áp dụng lý thuyết với thực tiễn. | - Nhiều công việc tập trung hết một nơi, thiếu sự chuyên sâu. - Việc quản lý hoạt động tín dụng đều theo phương thức từ xa dựa trên số liệu chi nhánh báo cáo lên hoặc quản lý gián tiếp thông qua chính sách tín dụng. |

Có thể bạn quan tâm!

-

Quản lý rủi ro tín dụng khách hàng cá nhân tại Ngân hàng Sài gòn Hà Nội- SHB Chi nhánh Quảng Ninh - 1

Quản lý rủi ro tín dụng khách hàng cá nhân tại Ngân hàng Sài gòn Hà Nội- SHB Chi nhánh Quảng Ninh - 1 -

Quản lý rủi ro tín dụng khách hàng cá nhân tại Ngân hàng Sài gòn Hà Nội- SHB Chi nhánh Quảng Ninh - 2

Quản lý rủi ro tín dụng khách hàng cá nhân tại Ngân hàng Sài gòn Hà Nội- SHB Chi nhánh Quảng Ninh - 2 -

Khái Niệm Về Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại

Khái Niệm Về Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Rủi Ro Của Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Rủi Ro Của Ngân Hàng Thương Mại -

Lịch Sử Hình Thành Và Phát Triển Của Shb Chi Nhánh Quảng Ninh

Lịch Sử Hình Thành Và Phát Triển Của Shb Chi Nhánh Quảng Ninh -

Thị Phần Huy Động Vốn Của Shb Quảng Ninh Giai Đoạn 2016-2019

Thị Phần Huy Động Vốn Của Shb Quảng Ninh Giai Đoạn 2016-2019

Xem toàn bộ 113 trang tài liệu này.

Nguồn: Tác giả tổng hợp

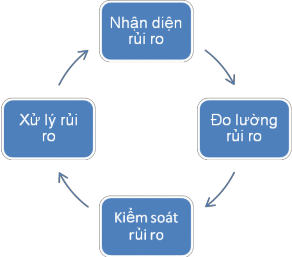

1.2.4. Quy trình quản lý rủi ro tín dụng

Nguồn: Phan Thị Thu Hà, 2019

Hình 1.1: Quy trình quản lý rủi ro tín dụng

Quy trình quản lý rủi ro tín dụng tại các ngân hàng thương mại bao gồm 4 bước: Nhận diện rủi ro, đo lường rủi ro, kiểm soát rủi ro và xử lý rủi ro.

1.2.4.1. Nhận diện rủi ro tín dụng

Nhận diện rủi ro tín dụng: là quá trình xác định liên tục và có hệ thống các rủi ro của một tổ chức. Các hoạt động nhận dạng nhằm phát triển thông tin về nguồn rủi ro, các yếu tố mạo hiểm, hiểm họa và nguy cơ rủi ro.

Nhận dạng rủi ro bao gồm các bước: theo dõi, xem xét, nghiên cứu môi trường hoạt động và quy trình cho vay để thống kê các dạng rủi ro tín dụng, nguyên nhân từng thời kỳ và dự báo được những nguyên nhân tiềm ẩn có thể gây ra rủi ro tín dụng cho Ngân hàng.

Bảng 1.2: Các dấu hiệu RRTD

Nguồn thông tin | Dấu hiệu nhận biết rủi ro | |

Trong mối quan hệ với Ngân hàng | - Liên hệ khách hàng + Thường xuyên + Với thái độ thân thiện + Cố gắng thu thập nhiều thông tin | Các thay đổi trong thái độ khách hàng: + Khó liên lạc + Ngại gặp mặt + Quản lý cấp cao vắng mặt + Kém thân thiện/Thân thiện quá mức + Lảnh tránh trả lời/cung cấp tài liệu + Suy giảm mối quan hệ |

Trong quan hệ với bên thứ 3 | - Quan sát trong giao dịch với Ngân hàng + Tài khoản tại ngân hàng + Quá trình vay nợ và thanh toán nợ vay | Dấu hiệu bất thường: + Dòng tiền qua tài khoản ở ngân hàng tăng/giảm đột ngột +Séc rút quá số dư/bị trả lại + Chậm trả gốc, lãi + Xin gia hạn nợ + Sử dụng vốn sai mục đích + Thúc giục giả ngân gấp + Vay quá mức nhu cầu |

- Liên hệ với đối tác của khách hàng + Nhà cung cấp + Người mua + TCTD khác - Khai thác bên thứ 3 khác + Đài báo, phương tiện thông tin đại chúng + Công ty chứng khoán + Tin đồn truyền miệng | + Nhà cung cấp yêu cầu TSĐB/BảoLãnh + Giảm chỉ số tín dụng thương mại/ Giảm doanh thu + Số lượng đơn hàng giảm + Giảm giá rất nhiều + Tranh chấp/ Kiện tụng + Chậm trả cho Ngân hàng khác + Chậm trả tiền hàng cho nhà cung cấp + Tin xấu từ dư luận, báo chí |

(Nguồn: Tác giả tổng hợp)

1.2.4.2. Đo lường rủi ro tín dụng

Xét dưới khía cạnh là một giai đoạn trong quy trình quản lý rủi ro tín dụng, đo lường rủi ro tín dụng là một giai đoạn sau khi rủi ro tín dụng được nhận diện. Theo đó, các mức độ rủi ro tín dụng khác nhau sẽ được thể hiện bởi các thang đo rủi ro tín dụng tương ứng và được tính toán từ công cụ đo lường rủi ro tín dụng phù hợp. Từ đó tổ chức tín dụng áp dụng các biện pháp hợp lý để đối phó với mức độ rủi ro tín dụng đã được xác định.

Xét dưới khía cạnh tổ chức tín dụng, bản chất của đo lường rủi ro tín dụng là việc tính toán, xác định khả năng xảy ra tổn thất do khách hàng không thực hiện hoặc không có khả năng thực hiện nghĩa vụ của mình theo cam kết. Nói cách khác đo lương rủi ro tín dụng chính là việc tổ chức tín dụng tính toán khả năng không trả được nợ của khách hàng vay vốn.

Các phương pháp đo lường rủi ro tín dụng bao gồm mô hình định tính và định lượng.

(1) Các mô hình định tính

Các mô hình đo lường rủi ro tín dụng định tính: mô hình 6Cs, mô hình đo lường theo phương pháp chuyên gia.

- Thứ nhất, mô hình 6C: Mức độ RRTD của người vay được tổ chức tín dụng đánh giá thông qua 6 khía cạnh chính:

Tư cách người vay (Charater): Tổ chức tín dụng phải chắc chắn rằng người vay so mục đích rõ ràng và có thiện chí nghiêm chỉnh trả nợ khi đến hạn.

Năng lực của người vay (Capacity): Người đi vay phải có năng lực pháp luật và năng lực hành vi dân sự để ký kết hợp đồng tín dụng.

Thu nhập của người vay (cashflow): Xác định nguồn trả nợ của khách hàng vay, người vay có đủ khả năng trả nợ hay không. Khả năng trả nợ phụ thuộc nguồn thu trong tương lai và thường được đo lường bằng lượng thu chi tiền mặt dự kiến. Những con số dự trù này cũng được xem xét trong mối quan hệ với các cam kết khác mà người vay phải thực hiện. Khi đánh giá khả năng trả nợ, người cho vay cần nắm rõ nguồn trả nợ chính, tức là khả năng sinh lời của dự án, chính xác là khả

năng tạo ra tiền mặt của dự án.

Bảo đảm tiền vay (Collateral): Là nguồn thu thứ hai có thể dùng để trả nợ vay cho tổ chức tín dụng.

Các điều kiện (Conditions): Tổ chức tín dụng quy định các điều kiện tùy theo chính sách tín dụng từng thời kỳ.

Kiểm soát (Control): Đánh giá những ảnh hưởng do sự thay đổi của luật pháp, quy chế hoạt động, khả năng khách hàng đáp ứng các tiêu chuẩn của tổ chức tín dụng.

Nguồn: Phan Thị Thu Hà, 2019

Hình 1.2: Mô hình 6C

Việc sử dụng mô hình này tương đối đơn giản, song hạn chế của mô hình này là nó phụ thuộc vào mức độ chính xác của nguồn thông tin thu thập, khả năng dự báo cũng như trình độ phân tích, đánh giá của CV QHKH.

- Thứ hai, đo lường rủi ro tín dụng theo phương pháp chuyên gia

Là phương pháp quen thuộc sử dụng trong hệ thống các tổ chức tín dụng. Theo phương pháp này, các chuyên gia của tổ chức tín dụng dựa trên kinh nghiệm của mình, sẽ xác định các nhận tố dự báo rủi ro, các khoảng giá trị chuẩn tương ứng cho từng nhân tố, các thang điểm nhân tố cho từng khoản giá trị và trọng số của các nhân tố. Kết quả của mô hình này là điểm tín dụng tương ứng với các hạng tín dụng

của khách hàng, từ đó tổ chức tín dụng đánh giá được mức độ rủi ro tín dụng của khách hàng

Nhờ khả năng của các chuyên gia giàu kinh nghiệm, đặc biệt là khả năng đánh giá các tiêu chí định tính vốn được ngành tổ chức tín dụng xem trọng hơn và có ý nghĩa quyết định hơn trong cấp tín dụng, đo lường rủi ro tín dụng mới chính xác và có ý nghĩa kinh tế trực quan, yếu điểm mà các mô hình thống kê rất khó khắc phục.Tuy nhiên mô hình này chi phí tương đối lớn và có tính chủ quan định kiến.

(2) Mô hình định lượng

Các tổ chức tín dụng sử dụng mô hình đo lường rủi ro tín dụng định lượng được tổ chức tín dụng lựa chọn: Mô hình chỉ số Z, xếp hạng tín dụng theo mô hình thống kê, mô hình VaR- Value at Rick (Giá trị rủi ro).

- Mô hình xếp hạng tín dụng nội bộ- Mô hình điểm số Z

Mô hình này do Edward I.Altman hình thành để cho điểm tín dụng đối với các Công ty sản xuất của Mỹ (năm 1993). Đại lượng Z là thước đo tổng hợp để phân loại rủi ro tín dụng đối với người vay và phụ thuộc vào:

Chỉ số các yếu tố tài chính của người vay: Xi;

Tầm quan trọng của các chỉ số này trong việc xác định xác suất vỡ nợ của người vay trong quá khứ, mô hình được mô tả như sau:

Z = 1,2 X1 + 1,4X2 + 3,3X3 + 0,6X4+ 1,0X5

Trong đó:

X1: Tỷ số “vốn lưu động/Tổng tài sản”

X2: Tỷ số “Lợi nhuận giữ lại/Tổng tài sản”

X3: Tỷ số “Lợi nhuận trước thuế và tiền lãi/Tổng tài sản” X4: Tỷ số “Thị giá cổ phiếu/Giá trị ghi sổ của nợ dài hạn” X5: Tỷ số “Doanh thu/Tổng tài sản”

Trị số Z càng cao , thì người vay có xác suất vỡ nợ càng thấp. Như vậy, khi trị số Z thấp hoặc là một số âm sẽ là căn cứ để xếp khách hàng vào nhóm có nguy cơ vỡ nợ cao.

Z < 1,8: Khách hàng có khả năng rủi ro cao. 1,8 < Z < 3: Không xác định được.

Z > 3: Khách hàng không có khả năng vỡ nợ.

Bất kỳ công ty nào có điểm số Z < 1,81 phải được xếp vào nhóm có nguy cơ rủi ro tín dụng cao.

- Mô hình xếp hạng tín dụng bằng phương pháp chấm điểm:

Ngoài mô hình điểm số Z, nhiều ngân hàng còn áp dụng mô hình cho điểm để xử lý đơn xin vay của người tiêu dùng như: Mua xe hơi, trang thiết bị gia đình, bất động sản…Các yếu tố quan trọng trong mô hình cho điểm tín dụng bao gồm: Hệ số tín dụng, tuổi đời, trạng thái tài sản, số người phụ thuộc, sở hữu nhà, thu nhập, điện thoại cố định, tài khoản cá nhân, thời gian làm việc. Mô hình này thường sử dụng 7 đến 12 hạng mục, mỗi hạng mục cho điểm từ 1- 10.

- Mô hình logistic xếp hạng rủi ro tín dụng

Việc sử dụng các mô hình toán học, phân tích quản trị rủi ro đang ngày một phổ biến trong các hoạt động tài chính ngân hàng. Với các thông tin đầu vào thu được, sử dụng mô hình Logistic để xác định quan hệ tác động của các biến độc lập (các nhân tố) đến xác suất vỡ nợ của khách hàng.

Ngân hàng có thể tiếp cận nhiều cách khác nhau để đo lường rủi ro. Không có phương pháp đo lường nào là phù hợp với mọi ngân hàng, mỗi ngân hàng cần xây dựng cho mình một phương pháp đo lường phù hợp với tình hình thực tế tại ngân hàng mình. Hiện nay, ngân hàng ở các nước phát triển đã áp dụng các mô hình được sử dụng để phân tích định lượng RRTD như mô hình các chỉ tiêu rủi ro chính, Mô hình tính toán lỗ dự kiến. Ở Việt Nam hầu hết các ngân hàng chưa thực hiện việc đo lường rủi ro bằng phương pháp định lượng do một vài hạn chế trong công tác cung cấp số liệu, các phương pháp hiện đang được các ngân hàng áp dụng nhưphương pháp phán đoán, phương pháp xếp hạng tín dụng, phương pháp điểm số.

1.2.4.3. Kiểm soát rủi ro tín dụng

Sau khi nhận diện và tiến hành đo lường rủi ro, thì bước tiếp theo trong hoạt động quản trị rủi ro cần được đề cập tới đó chính là kiểm soát rủi ro. Kiểm soát rủi

ro được hiểu là việc dùng các biện pháp kỹ thuật, công cụ, chiến thuật để ngăn ngừa, né tránh hoặc giảm thiểu những tổn thất do rủi ro mang đến cho ngân hàng.

(1) Ngăn ngừa rủi ro:

Ngăn ngừa rủi ro là việc dùng các biện pháp nào đó để giảm xác suất xuất hiện rủi ro. Trong phần nguyên nhân dẫn tới RRTD đã được đề cập ở trên, thì một trong những nguyên nhân quan trọng đó là sự thiếu đa dạng trong xây dựng danh mục cho vay dẫn tới rủi ro. Vì vậy, biện pháp để kiểm soát rủi ro hữu hiệu mà ngân hàng cần phải tiến hành đồng bộ, kịp thời đó là kiểm soát danh mục cho vay, cùng với các chiến lượcnhư đa dạng hóa, đi thẳng vào thị trường mục tiêu mang lại lợi nhuận cao, các nhà quản trị phải thường xuyên rà soát, thay đổi kịp thời danh mục cho vay để phù hợp với thị trường, có như thế công tác quản trị rủi ro mới thật sự mang lại hiệu quả, đồng thời cũng không làm suy giảm lợi nhuận của ngân hàng khi tăng cường mở rộng quy mô cấp tín dụng. Đa dạng hóa dnah mục cho vay cũng là biện pháp nhằm ngăn ngừa rủi ro tập trung tín dụng và cũng ngăn ngừa sự tương tác, khuếch đại rủi ro khi tập trung vào những đối tượng có rủi ro nội tại cao.

(2) Né tránh rủi ro:

Né tránh rủi ro nghĩa là né tránh những hoạt động hay những nguyên nhân có thể phát sinh tổn thất. Đây là cách thức kiểm soát rủi ro đơn giản và có chi phí thấp nhất. Tuy nhiên, lợi nhuận luôn đi liền với rủi ro. Rủi ro được hiểu là sự không chắc chắn do đó mé tránh rủi ro có thể làm cho ngân hàng mất đi lợi nhuận cao nếu rủi ro không xảy ra. Các biện pháp mà các ngân hàng thường áp dụng để né tránh rủi ro đó là hạn chế cấp tín dụng cho những đối tượng khách hàng có độ tín nhiệm thấp, hoặc nếu ngân hàng thực hiện cấp tín dụng thì với điều kiện là TSĐB phải có giá trị thanh khoản cao hoặc cho vay với lãi suất cao hơn. Ngoài việc hạn chế cho vay đối với khách hàng, thì biện pháp được ngân hàng áp dụng đó là hạn chế cho vay đối với những ngành, lĩnh vực gặp nhiều rủi ro nội tại như nông nghiệp, bất động sản… là những lĩnh vực gặp nhiều rủi ro khách qua do thiên tai, dịch bệnh…

(3) Giảm thiểu tổn thất:

Một biện pháp thứ ba trong quá trình kiểm soát rủi ro đó chính là việc giảm