lựa chọn đối nghịch của các NHTM. Vì vậy, thông tin tín dụng chưa đầy đủ, thiếu chính xác, kịp thời sẽ làm gia tăng rủi ro tín dụng ở các ngân hàng thương mại.

Công tác thẩm định lệ thuộc nhiều vào các số liệu của khách hàng cung cấp, thẩm định là một trong những khâu quan trọng trong việc ra quyết định cho vay giúp ngân hàng phòng ngừa rủi ro tín dụng. Tuy nhiên, việc đánh giá uy tín, năng lực quản trị, năng lực tài chính của khách hàng của các NHTM gặp nhiều hạn chế. Như khi đánh giá nguồn nhân lực, nhất là bộ phận lãnh đạo của khách hàng hiện nay hoàn toàn chưa có cơ sở, chủ yếu là liệt kê bằng cấp và số năm công tác, Việt Nam chưa có quy định về minh bạch thông tin nên có thể nói độ tin cậy của các báo cáo tài chính cao, nhất là đối với các doanh nghiệp tư nhân nên việc phân tích báo cáo tài chính sẽ chưa phản ánh đúng thực chất năng lực tài chính.

(3) Chất lượng nguồn nhân lực hoạt động tín dụng

Từ cấp phê duyệt tín dụng đến cán bộ đề xuất cấp tín dụng trong trường hợp bị hạn chế về năng lực, chuyên môn trong thẩm định và kiểm soát ra quyết định hay vì lý do nhạy cảm dẫn đến thiếu đạo đức trong quá trình cấp tín dụng.

(4) Chất lượng của hệ thống thông tin ngân hàng

Hạn chế về thông tin, thiếu thông tin, thông tin bất cân xứng khiến các ngân hàng gặp khó khăn trong việc mở rộng và kiểm soát tín dụng, dẫn đến sự lựa chọn đối nghịch và rủi ro đạo đức, sẽ gia tăng nguy cơ nợ xấu cho ngân hàng. Hệ thống thông tin phòng ngừa rủi ro chưa đáp ứng kịp thời.

(5) Kiểm soát nội bộ

Lỏng lẻo trong công tác kiểm tra, kiểm soát nội bộ. Kiểm tra nội bộ có điểm mạnh hơn thanh tra NHNN ở tính thời gian vì nó nhanh chóng, kịp thời ngay khi vừa phát sinh vấn đề và tính sâu sát của người kiểm tra viên, do việc kiểm tra được thực hiện thường xuyên cùng với công việc kinh doanh. Kiểm tra nội bộ cần phải được xem như một công cụ hữu hiệu trong phát hiện, phòng ngừa rủi ro tín dụng.

1.2.6.2. Các nguyên nhân từ phía khách hàng vay vốn

Trình độ yếu kém của người vay trong dự đoán các vấn đề kinh doanh, yếu kém trong quản lý, chủ định lừa đảo cán bộ của ngân hàng, chây ì, … là các nguyên nhân gây rủi ro tín dụng. Khách hàng yếu kém trong quản lý, đặc biệt là quản lý tài chính, không hoặc không có khả năng tính toán kỹ lưỡng những bất trắc có thể xảy ra, không có khả năng thích ứng và khắc phục khó khăn trong kinh doanh sẽ dẫn đến vốn vay không được sử dụng hiệu quả. Việc yếu kém trong quản lý tài chính có thể dẫn tới trường hợp dù dự án hay quá trình sản xuất kinh doanh có hiệu quả song nguồn trả nợ cho ngân hàng không được đảm bảo, như vậy khách hàng không có khả năng hoàn trả nợ gốc và lãi đầy đủ, đúng hạn cho ngân hàng. Ngoài ra, khách hàng có thể gặp rủi ro trong sản xuất kinh doanh và không hoàn trả đúng thời hạn quy định, hoặc từ những rủi ro không dự kiến được tác động đến nguồn thu của khách hàng và khả năng trả nợ. Nhiều trường hợp khách hàng kinh doanh có lãi song vẫn không trả nợ ngân hàng đúng hạn, hoặc chây ì không muốn trả nợ cho ngân hàng với hy vọng quỵt nợ hoặc sử dụng vốn càng lâu càng tốt.

1.2.6.3. Các nguyên nhân từ môi trường

(1) Môi trường kinh tế

Chính sách kinh tế vĩ mô của Chính phủ đóng vai trò quyết định đối với hoạt động của nền kinh tế nói chung và lĩnh vực kinh doanh tiền tệ của các ngân hàng nói riêng. Chính sách kinh tế vĩ mô bao gồm các chính sách về kinh tế, tài chính tiền tệ, kinh tế đối ngoại ... Các chính sách trên thay đổi sẽ có ảnh hưởng đến hoạt động sản xuất kinh doanh của các doanh nghiệp và cũng như ngân hàng. Vì vậy nếu chính sách kinh tế đúng đắn phù hợp với thực tiễn thì nó sẽ góp phần thúc đẩy sản xuất kinh doanh phát triển, tạo điều kiện cho doanh nghiệp làm ăn hiệu quả và ngược lại.

(2) Môi trường pháp lý

Trong kinh doanh, tính pháp lý thể hiện ở các hoạt động luôn tiến hành dựa trên các quy định pháp luật, hay nói cách khác bị giới hạn trong khuôn khổ pháp luật.Trong nền kinh tế hiện nay, các yếu tố pháp lý là điều kiện đảm bảo cho hoạt

động kinh doanh. Nhưng cũng chính vì vậy, nếu môi trường pháp lý thiếu đồng bộ cũng sẽ gây khó khăn, bất lợi cho cả doanh nghiệp và ngân hàng.

(3) Từ môi trường xã hội

Những biến động lớn về kinh tế chính trị thế giới luôn có ảnh hưởng kinh doanh của các doanh nghiệp. Ngày nay, với sự mở rộng giao lưu kinh tế, văn hoá, chính trị, kinh tế thế giới cũng có nhiều biến đổi. Tất cả điều đó tạo nên mối quan hệ ràng buộc lẫn nhau. Những thay đổi có thể dẫn đến sự biến động cán cân thương mại quốc tế, tỷ giá hối đoái làm biến động thị trường như giá cả nguyên vật liệu, hàng hoá, dịch vụ, mức lãi suất thị trường, mức cầu tiền tệ... trực tiếp ảnh hưởng trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp cũng như NHTM.

***

Để có cơ sở xây dựng một hệ thống quản lý rủi ro tín dụng hiệu quả, tăng cường quản lý rủi ro tín dụng, đáp ứng được yêu cầu và phù hợp với năng lực thực tế của ngân hàng, Chương 1 cũng đã trình bày những vấn đề lý luận cơ bản nhất về quản lý rủi ro tín dụng, phân loại và các tiêu chí phản ánh rủi ro tín dụng, các nguyên nhân và tác động của rủi ro tín dụng. Các mô hình quản lý rủi ro tín dụng, các nhân tố ảnh hưởng và các chỉ tiêu phản ánh hiệu hiệu quả của hoạt động quản lý RRTD cũng đã được đề cập. Chương 1 cũng chỉ ra nội dung của công việc quản lý rủi ro tín dụng bao gồm 4 bước: Nhận diện rủi ro, đo lường rủi ro, kiểm soát rủi ro và xử lý rủi ro.

CHƯƠNG II: THỰC TRẠNG QUẢN LÝ RỦI RO TÍN DỤNG KHÁCH HÀNG CÁ NHÂN CỦA NGÂN HÀNG SÀI GÒN HÀ NỘI- SHB CHI NHÁNH QUẢNG NINH

2.1. Tổng quan SHB Quảng Ninh

2.1.1. Lịch sử hình thành và phát triển của SHB Chi nhánh Quảng Ninh

Ngân hàng SHB Chi nhánh Quảng Ninh chính thức khai trương và đi vào hoạt động từ ngày 20/06/2007. Quy mô hoạt động gồm 1 Chi nhánh và 3 Phòng giao dịch trực thuộc phân bổ tại 3 Thành Phố và Thị xã: Hạ Long, Cẩm Phả và Uông Bí. Số lượng nhân sự ngày đầu mới thành lập là hơn 20 Cán bộ nhân viên.

Năm 2009, SHB Quảng Ninh quyết định thành lập thêm các điểm Phòng Giao dịch. Quan trọng là điểm Phòng giao dịch Mạo Khê thuộc huyện Đông Triều (nay trở thành Thị Xã Đông Triều)- địa điểm chốt đầu của Tỉnh và điểm Phòng giao dịch Móng Cái thuộc thành phố Móng Cái- địa điểm cuối của Tỉnh. Mạng lưới hoạt động trải dài toàn tỉnh với số lượng Cán bộ nhân viên 195 người.

Năm 2010, SHB phát hành thành công 150 triệu cổ phiếu tăng vốn điều lệ lên

3.497 tỷ đồng tạo thuận lợi cho SHB nâng cao tiềm lực về tài chính, thương hiệu SHB nói chung và SHB Quảng Ninh nói riêng, tạo cho SHB Quảng Ninh đủ sức cạnh tranh và phát triển, đánh dấu một giai đoạn phát triển mới của SHB Quảng Ninh. Năm 2010 chính thức triển khai hệ thống CoreBanking mới Intellect. Hệ thống phần mềm lõi hiện đại và tiên tiến nhưng cũng đòi hỏi trình độ và sự học hỏi tiếp nhận cái mới của Cán bộ nhân viên để triển khai đồng bộ, hiệu quả.

Năm 2012, SHB đã thực hiện sáp nhập Habubank, đồng nghĩa với việc tăng quy mô hoạt động, mạng lưới hệ thống giao dịch toàn SHB cũng như SHB Quảng Ninh. Đến thời điểm 31/12/2012, Chi nhánh SHB Quảng Ninh đã có tổng số 2 Chi nhánh và 13 Phòng giao dịch trực thuộc trải dài toàn tỉnh từ Mạo Khê đến Thành phố Móng Cái. Tổng số cán bộ nhân viên toàn Chi nhánh là 209 người.

Trải qua hơn 13 năm xây dựng và trưởng thành, tính đến thời điểm cuối năm 2019, SHB Quảng Ninh đã phát triển lớn mạnh với 18 điểm gồm Chi nhánh và Phòng Giao dịch trên tất cả các Thành phố, Thị xã của Tỉnh và số lượng nhân sự là 225 Cán bộ nhân viên. Tính đến 31/12/2019 tổng dư nợ cho vay SHB Quảng Ninh

đạt 7.956 tỷ đồng, chiếm 13% thị phần tín dụng của toàn Tỉnh, đứng thứ 2 trên địa bàn Quảng Ninh về quy mô tổng tài sản. Về huy động vốn, tổng nguồn vốn huy động của SHB Quảng Ninh là 13.802 tỷ đồng, chiếm 9,54% thị phần nguồn vốn toàn tỉnh.

Bên cạnh hoạt động kinh doanh, SHB Quảng Ninh còn được biết đến là một Đơn vị có phong trào văn hóa văn nghệ, thể dục thể thao mạnh, luôn tham gia và giành giải cao trong các phong trào văn hóa, thể thao do ngành Ngân hàng tỉnh tổ chức, phát động. SHB Quảng Ninh đã làm tốt công tác từ thiện với cộng đồng xã hội như: đóng góp xây dựng quỹ đền ơn đáp nghĩa; Quỹ bảo trợ trẻ em; Quỹ vì người nghèo; Ủng hộ đồng bào miền trung khắc phục mưa bão; Ủng hộ đồng bào Quảng Ninh lũ lụt; Ủng hộ chương trình “Áo ấm mùa đông”; Ủng hộ giúp đỡ xã nghèo, làm đường huyện Tiên Yên-Ba Chẽ xây dựng Nông thôn mới. SHB Quảng Ninh đã được các cấp lãnh đạo, Ngành ngân hàng ghi nhận và trao tặng nhiều phần thưởng cao quý. Đó không chỉ là sự ghi nhận, tuyên dương mà còn là niềm động viên, khích lệ đối với đội ngũ CBNV SHB Quảng Ninh hăng hái vươn lên, làm việc hết mình.

2.1.2. Cơ cấu bộ máy quản lý

Hiện SHB Quảng Ninh có 225 CBNV. Trong tổng số 225 CBNV, 212 người trình độ Đại học, 10 người trình độ Thạc sỹ. Với độ tuổi trung bình là 28 tuổi. CBNV SHB Quảng Ninh được đánh giá là lao động có trình độ, trẻ tuổi, năng động, ham học hỏi phù hợp với việc tiếp thu công nghệ và các chính sách mới.

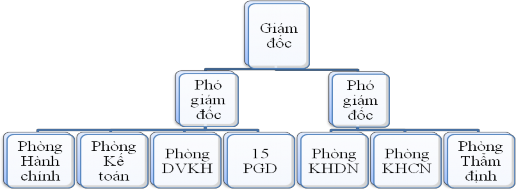

Cơ cấu bộ máy tổ chức SHB Quảng Ninh được thể hiện như sau:

(Nguồn: Phòng hành chính SHB Quảng Ninh, 2019)

Hình 2.1: Sơ đồ cơ cấu tổ chức SHB Quảng Ninh

Hiện nay, cơ cấu tổ chức SHB Quảng Ninh bao gồm: Ban Giám đốc, 06 phòng chức năng , 16 chi nhánh và phòng giao dịch được đặt trên 7 quận huyện của Tỉnh:

- Ban giám đốc chi nhánh: Gồm 01 Giám đốc và 02 Phó giám đốc. Giám đốc phụ trách chung, các Phó giám đốc được phân công quản lý các mảng nghiệp vụ theo chỉ đạo của Giám đốc.

- Các phòng chức năng: Phòng Hành chính; Phòng Kế toán; Phòng Thẩm định; Phòng Khách hàng cá nhân (KHCN); Phòng Khách hàng doanh nghiệp (KHDN); Phòng Dịch vụ Khách hàng (DVKH)

- Các Phòng giao dịch: Gồm 16 điểm Phòng Giao dịch: Tập trung chủ yếu ở Thành Phố Hạ Long 8 địa điểm (Phòng Giao dịch Số 1, Phòng Giao dịch Số 2, Phòng giao dịch Hạ Long, Phòng giao dịch Bãi Cháy, Phòng giao dịch Hồng Hải, Phòng giao dịch Bạch Đằng, Phòng giao dịch Cao Thắng); Thành Phố Cẩm Phả 4 Phòng giao dịch (Phòng giao dịch Quang Hanh, Phòng giao dịch Cẩm Tây, Phòng giao dịch Cửa Ông, Phòng giao dịch Cẩm Phú) , Phòng giao dịch Móng Cái, Phòng giao dịch Uông Bí, Phòng giao dịch Vân Đồn, Phòng giao dịch Mạo Khê, Phòng giao dịch Quảng Yên.

2.1.3. Các hoạt động kinh doanh của SHB Quảng Ninh

(1) Sản phẩm huy động vốn:

+ Tiền gửi có kỳ hạn: Tiền gửi có kỳ hạn của tổ chức; Tiết kiệm Dân cư; Tiết kiệm online; Tiết kiệm Tích lũy ngoại tệ; Tiết kiệm cho con.

+ Tiền gửi không kỳ hạn: Tài khoản thanh toán; Tiền gửi không kỳ hạn của tổ chức.

(2) Sản phẩm ngân hàng số: SHB Online, SMS Banking; eBanking;

(3) Sản phẩm cho vay:

+ Cho vay tiêu dùng: Cho vay tiêu dùng có tài sản đảm bảo; Cho vay cầm cố giấy tờ có giá; Cho vay tín chấp cá nhân; Cho vay thấu chi; vay sổ tiết kiệm online;.

+ Cho vay mua nhà – Mua xe: Cho vay mua, xây dựng, sửa chữa nhà, đất; Cho vay mua, xây dựng, sửa chữa căn hộ, nhà, đất dự án; Cho vay mua căn hộ, nhà, đất dự án nhà ở lực lượng vũ trang nhân dân; Cho vay mua ô tô.

+ Cho vay sản xuất kinh doanh: Cho vay khách hàng cá nhân sản xuất kinh doanh; Cho vay bổ sung vốn lưu động trả góp; Cho vay hộ trồng lúa.

(4) Các hoạt động dịch vụ thanh toán

+ Hoạt động thanh toán trong nước;

+ Dịch vụ thanh toán quốc tế.

(5) Các sản phẩm thẻ:

+ Thẻ ghi nợ: Thẻ thanh toán nội địa; Thẻ ghi nợ quốc tế SHB Visa

+ Thẻ Tín dụng quốc tế .

+ Thẻ trả trước: Thẻ trả SHB.

(6) Dịch vụ Bảo lãnh:

+ Bảo lãnh dự thầu.

+ Bảo lãnh thực hiện hợp đồng

+ Bảo lãnh thanh toán

+Bảo lãnh tạm ứng, bảo lãnh bảo hành…

2.1.4. Kết quả hoạt động kinh doanh của SHB Quảng Ninh giai đoạn 2016-2019

2.1.4.1 Kết quả hoạt động kinh doanh của SHB Quảng Ninh

Phát huy vai trò của Ngân hàng thương mại trong điều hành công tác tiền tệ, SHB Quảng Ninh luôn bám sát chỉ đạo, điều hành của Chính phủ, đảm bảo an toàn hoạt động của hệ thống ngân hàng. Trong những năm qua, Chi nhánh SHB Quảng Ninh đã luôn hoạt động kinh doanh có lãi, đóng góp một phần không nhỏ vào kết quả hoạt động kinh doanh hàng năm của SHB. Kết quả hoạt động kinh doanh của SHB trong những năm qua cụ thể như sau:

Bảng 2.1. Kết quả kinh doanh của SHB Quảng Ninh giai đoạn 2016 – 2019

Đơn vị: Tỷ đồng

Chỉ tiêu | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | |

1 | Tổng thu nhập | 1.780 | 2.220 | 2.142 | 1.991 |

2 | Tổng chi phí | 1.630 | 1.990 | 1.789 | 1.736 |

3 | Chênh lệch thu chi | 150 | 230 | 353 | 255 |

4 | Trích dự phòng rủi ro | 40 | 66 | 71 | 73 |

5 | Lợi nhuận trước thuế | 110 | 164 | 180 | 182 |

Có thể bạn quan tâm!

-

Khái Niệm Về Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại

Khái Niệm Về Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại -

Khái Niệm Và Đặc Điểm Mô Hình Quản Trị Rủi Ro

Khái Niệm Và Đặc Điểm Mô Hình Quản Trị Rủi Ro -

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Rủi Ro Của Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Rủi Ro Của Ngân Hàng Thương Mại -

Thị Phần Huy Động Vốn Của Shb Quảng Ninh Giai Đoạn 2016-2019

Thị Phần Huy Động Vốn Của Shb Quảng Ninh Giai Đoạn 2016-2019 -

Tỷ Trọng Cho Vay Khách Hàng Cá Nhân Trong Tổng Dư Nợ Cho Vay Của Chi Nhánh (2016-2019).

Tỷ Trọng Cho Vay Khách Hàng Cá Nhân Trong Tổng Dư Nợ Cho Vay Của Chi Nhánh (2016-2019). -

Nội Dung Quản Lý Rủi Ro Tín Dụng Khcn Của Shb Quảng Ninh

Nội Dung Quản Lý Rủi Ro Tín Dụng Khcn Của Shb Quảng Ninh

Xem toàn bộ 113 trang tài liệu này.

(Nguồn: Báo cáo của SHB Quảng Ninh)

Đi đôi với tăng trưởng quy mô dư nợ, huy động vốn, tổng thu nhập lợi nhuận trước thuế của SHB Quảng Ninh tăng trưởng tốt qua các năm. Năm 2016 lợi nhuận trước thuế đạt 110 tỷ đồng, năm 2019 lợi nhuận trước thuế đạt 182 tỷ đồng, tăng 1.7 lần năm 2016. Với kết quả kinh doanh như trên, SHB Quảng Ninh là Ngân hàng có mức tăng trưởng nhanh và ổn định nhất trên địa bàn Quảng Ninh. Đây là kết quả của đường lối đúng đắn trong quản trị điều hành và định hướng hoạt động của SHB nói chung, SHB Quảng Ninh nói riêng.

2.1.4.2. Kết quả hoạt động huy động vốn

Huy động vốn đóng vai trò then chốt trong hoạt động ngân hàng hiện nay, khi mà nhu cầu vốn đầu tư phát triển kinh tế - xã hội và nhu cầu vốn để cho vay là rất lớn. Một ngân hàng thương mại hoạt động có hiệu quả là một ngân hàng huy động được nguồn vốn cần thiết cho hoạt động của mình. Nguồn vốn huy động của SHB Quảng Ninh đã tăng lên qua các năm, đến hết 31/12/2019, tổng nguồn vốn huy động thị trường 1 đạt 13.802 tỷ đồng, chiếm 9,54% thị phần huy động vốn toàn Tỉnh Quảng Ninh. Chi tiết về tình hình huy động vốn và thị phần của SHB Quảng Ninh trên địa bàn trong những năm qua như sau: