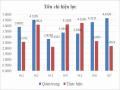

Tính hiệu quả:

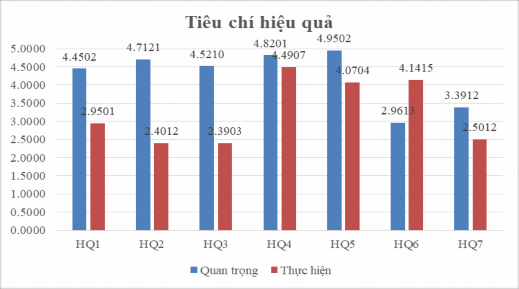

Trong 7 yếu tố đánh giá tính hiệu quả, các đáp viên đều cho rằng rất quan trọng trong QLNN đối với KTĐL. Các yếu tố: Quy trình kiểm tra, giám sát được công bố công khai, rõ ràng; Sự phối hợp chặt chẽ, đồng bộ giữa các cơ quan QLNN được đánh giá có mức độ quan trọng gần như tuyệt đối với điểm trung bình 4,9502 và 4,8201. Tính hiệu quả trong QLNN đối với KTĐL đều được đánh cao. Tuy nhiên, các nội dung: Chính sách và pháp luật đối với KTĐL; bộ máy QLNN; nhân sự QLNN; việc công khai, minh bạch thông tin vi phạm của DNKiT, KTV hành nghề, đơn vị được kiểm toán, cho thấy, tính hiệu quả còn thấp với mức điểm trung bình chỉ đạt từ 2.1012 đến 2.4012. Điều này được hiểu, đánh giá của các đáp viên về QLNN đối với KTĐL ở Việt nam trong thực tiễn quản lý là chưa hiệu quả

Biểu đồ 3.6: Điểm trung ình

mức độ quan trọng và mức độ thực hiện tiêu chí hiệu quả

(Nguồn: Tác giả tổng hợp từ kết quả khảo sát)

Tính phù hợp:

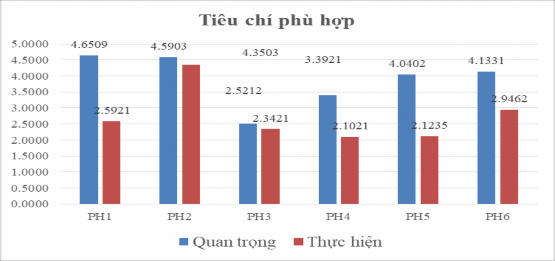

Kết quả khảo sát cho thấy, tiêu chí phù hợp được đánh giá có mức độ quan trọng cao trong QLNN đối với KTĐL. Những yếu tố: chính sách và pháp luật đối với KTĐL phải phù hợp với thông lệ quốc tế và được các tổ chức quốc tế đánh giá cao; chính sách và pháp luật đạt được sự đồng thuận cao của các bên liên quan; đảm bảo cạnh tranh lành mạnh giữa các DNKiT, được đánh giá rất quan trọng trong QLNN đối với KTĐL với điểm trung bình từ trên 4.0402. Tuy nhiên, ở mức độ thực hiện, được đánh giá là thấp với điểm trung bình từ 2.1021 đến 2.9462. Chỉ có nội dung, các quy định đối với KTĐL hài hòa với các quy định và các thỏa thuận quốc tế song phương và đa phương được đánh giá là đang thực hiện rất phù hợp với điểm trung bình 4.3503.

Biểu đồ 3.7: Điểm trung ình

mức độ quan trọng và mức độ thực hiện tiêu chí phù hợp

(Nguồn: Tác giả tổng hợp từ kết quả khảo sát)

Tính ền vững:

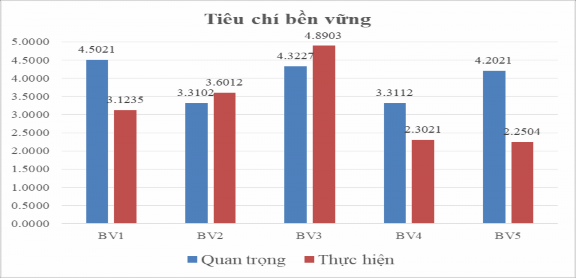

Theo đánh giá của các đáp viên, các yếu tố, hệ thống chính sách và pháp luật phải ổn định theo định hướng phát triển lâu dài, tạo môi trường cạnh tranh lành mạnh và tháo gỡ khó khăn cho các DNKiT; hệ thống chính sách và pháp luật đối với KTĐL phải nhất quán với các mục tiêu của chiến lược, có tầm nhìn, có tính sáng tạo và thích ứng với từng giai đoạn phát triển của nền kinh tế trong xu thế hội nhập, được đánh giá có mức độ quan trọng trong QLNN, tuy nhiên mức độ thực hiện lại khá thấp. Điều này cho thấy, những yếu tố này cần phải được tập trung cải thiện và xem xét lại trong thực tế QLNN đối với KTĐL ở Việt Nam trong thời gian tới.

Biểu đồ 3.8: Điểm trung ình

mức độ quan trọng và mức độ thực hiện tiêu chí ền vững

(Nguồn: Tác giả tổng hợp từ kết quả khảo sát)

3.2.4.4 Ma trận tích hợp Kano – IPA

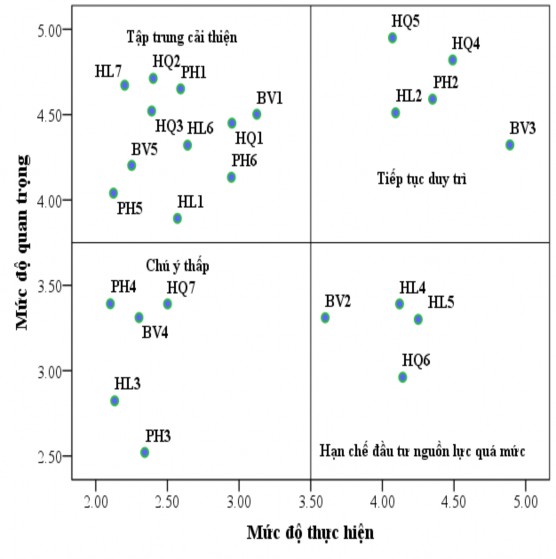

Dựa vào giá trị trung bình của mức độ quan trọng (importance) và mức độ thực hiện (performance) của từng yếu tố trong tiêu chí đánh giá QLNN đối với KTĐL ở Việt nam, đồ thị phân tán Kano-IPA với kết quả thu được 4 quadrant như sau:

ĐỒ THỊ PHÂN TÁN KANO - IPA

Biểu 3.9: Đồ thị phân tán Kano-IPA

(Nguồn: Tác giả tổng hợp từ kết quả khảo sát)

Kết quả từ phương pháp tích hợp Kano-IPA, các yếu tố trong từng tiêu chí đánh giá QLNN đối với KTĐL ở Việt Nam được phân định vào từng phần tư chiến lược trên đồ thị phân tán trong “Bảng tổng kết ma trận tích hợp Kano – IPA” như sau:

Bảng 3.9: Bảng tổng kết ma trận tích hợp Kano – IPA

Các yếu tố (các đặc tính/ thuộc tính) | |

Những yếu tố cần tập trung cải thiện (Concentrate here) | HL1. Sự đầy đủ, đồng bộ, kịp thời trong soạn thảo, ban hành chính sách và pháp luật đối với KTĐL |

HL6. Các chế tài xử phạt đảm bảo nghiêm minh, công khai, minh bạch, bao trùm hết các trường hợp và đủ sức răn đe | |

HL7. Mức độ tham gia, phản hồi của các chủ thể trong nền kinh tế và trách nhiệm giải trình của các cơ quan quản lý trong thực thi quyền lực | |

HQ1. Chính sách và pháp luật đối với KTĐL đáp ứng yêu cầu và mục tiêu QLNN | |

HQ2. Bộ máy QLNN hoạt động hiệu quả đáp ứng yêu cầu quản lý toàn diện, kiểm tra, giám sát liên tục và đảm bảo chất lượng kiểm toán | |

HQ3. Nhân sự QLNN có năng lực, thực hiện hiệu quả chức năng quản lý và giám sát đối với KTĐL | |

PH1. Chính sách và pháp luật đối với KTĐL phù hợp với thông lệ quốc tế và được các tổ chức quốc tế đánh giá cao | |

PH5. Chính sách và pháp luật đối với KTĐL đạt được sự đồng thuận cao của các bên liên quan, mang lại niềm tin cho các đối tượng trong nền kinh tế | |

PH6. Chính sách và pháp luật đối với KTĐL đảm bảo cạnh tranh lành mạnh giữa các DNKiT | |

BV1. Chính sách và pháp luật đối với KTĐL có tầm nhìn, có tính sáng tạo và thích ứng với từng giai đoạn phát triển của nền kinh tế trong xu thế hội nhập | |

BV5. Các quy định trong văn bản pháp luật mang tính tạo khung pháp lý, không quá chi tiết, cứng nhắc | |

Những yếu tố cần tiếp tục duy trì (Keep up good work) | HL2. Quy trình, thủ tục đánh giá thực thi chính sách và pháp luật được công bố công khai, rõ ràng, có sự phối hợp chặt chẽ giữa các cơ quan QLNN |

HQ4. Sự phối hợp chặt chẽ, đồng bộ giữa các cơ quan QLNN trực tiếp với các cơ quan QLNN thuộc các lĩnh vực có liên quan trong quá trình quản lý, giám sát KTĐL | |

HQ5. Quy trình kiểm tra, giám sát KTĐL được công bố công khai, rõ ràng | |

PH2. Các quy định đối với KTĐL hài hòa với các quy định và các thỏa thuận quốc tế song phương và đa phương | |

BV3. Chính sách và pháp luật đối với KTĐL ổn định, đồng bộ và nhất quán với các mục tiêu của chiến lược kế toán, kiểm toán | |

Những yếu tố không nên đầu tư quá nhiều nguồn lực (Possible overkill) | HL4. Cơ chế phát hiện, nhận dạng đúng và dự báo kịp thời các dấu hiệu và hành vi vi phạm tính tuân thủ pháp luật và đảm bảo chất lượng dịch vụ kiểm toán |

HL5. Trình tự, thủ tục xử lý vi phạm trong quản lý KTĐL chặt chẽ, nâng cao trách nhiệm của cơ quan quản lý và người có thẩm quyền trong công tác xử lý vi phạm | |

HQ6. Chính sách và pháp luật đối với KTĐL cho phép phòng ngừa, phát hiện và xử lý hành vi tham nhũng trong hoạt động KTĐL | |

BV6. Chính sách và pháp luật đối KTĐL đảm bảo tính khả thi không xung đột với các quy định pháp lý có liên quan | |

Những yếu tố nên chú ý thấp hoặc nên xem xét lại (Low priority) | HL3. Hoạt động tư vấn, giải đáp và hướng dẫn giải quyết những vướng mắc, tồn đọng trong quá trình thực thi chính sách và pháp luật đối với KTĐL đảm bảo đồng bộ |

HQ7. Công khai, minh bạch thông tin vi phạm của DNKiT, KTV hành nghề, đơn vị được kiểm toán | |

PH3. Chính sách và pháp luật đối với KTĐL đảm bảo phù hợp với sự phát triển của cộng đồng doanh nghiệp và sự phát triển của KTĐL | |

PH4. Chính sách và pháp luật đối với KTĐL đảm bảo giải quyết xung đột, hài hòa lợi ích giữa các bên liên quan và hỗ trợ phát triển thị trường lành mạnh, bền vững | |

BV4. Chính sách, pháp luật đối với KTĐL có sự kế thừa và mang tính dự báo cao |

Có thể bạn quan tâm!

-

Phân Tích Thực Trạng Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Phân Tích Thực Trạng Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Quy Trình Tổ Chức Thực Hiện Chính Sách Và Pháp Luật

Quy Trình Tổ Chức Thực Hiện Chính Sách Và Pháp Luật -

Công Khai Kết Quả Kiểm Tra, Giám Sát Chất Lượng Dịch Vụ Kiểm Toán

Công Khai Kết Quả Kiểm Tra, Giám Sát Chất Lượng Dịch Vụ Kiểm Toán -

Nhận Xét Về Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Nhận Xét Về Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam Đến Năm 2025 Và Tầm Nhìn Đến Năm 2030

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam Đến Năm 2025 Và Tầm Nhìn Đến Năm 2030 -

Xây Dựng, Ban Hành Chính Sách Phát Triển, Mở Rộng Thị Trường Và Nâng Cao Chất Lượng Dịch Vụ Kiểm Toán

Xây Dựng, Ban Hành Chính Sách Phát Triển, Mở Rộng Thị Trường Và Nâng Cao Chất Lượng Dịch Vụ Kiểm Toán

Xem toàn bộ 218 trang tài liệu này.

(Nguồn: Tác giả tổng hợp từ kết quả khảo sát)

Căn cứ vào kết quả khảo sát và đồ thị phân tán, bảng tổng hợp ma trận Kano – IPA, luận án đưa ra các nhận định và hàm ý chính sách như sau:

Những yếu tố Nhà nước cần tập trung cải thiện

Đây là những yếu tố thuộc phần tư “Concentrate here”, trên đồ thị phân tán Kano-IPA, được đánh giá có mức độ quan trọng rất cao trong QLNN đối với KTĐL nhưng mức độ thực hiện trong thực tế được đánh giá là thấp hoặc rất thấp. Điều đó có hàm ý chính sách là, những yếu tố này phải được ưu tiên tập trung cải thiện trong QLNN đối KTĐL ở Việt nam. Nhóm này gồm 11 yếu tố, trong đó 3 yếu tố thuộc tiêu chí hiệu lưc, 3 yếu tố thuộc tiêu chí hiệu quả, 3 yếu tố thuộc tiêu chí phù hợp và 2 yếu tố thuộc tiêu chí bền vững. Kết quả nghiên cứu gợi ý đưa ra giải pháp nâng cao mức độ thực hiện của các yếu tố này để đảm bảo rằng những yếu tố càng quan trọng trong QLNN đối KTĐL ở Việt Nam thì càng cần được chú trọng thực hiện.

Những yếu tố Nhà nước cần tiếp tục duy trì, giữ vững

Theo kết quả phân định các tiêu chí đánh giá dựa trên ma trận tích hợp Kano – IPA, có 5 yếu tố, trong đó, 1 yếu tố thuộc tiêu chí hiệu lưc, 2 yếu tố thuộc tiêu chí hiệu quả, 1 yếu tố thuộc tiêu chí phù hợp và 1 yếu tố thuộc tiêu chí bền vững. Đây là những yếu tố thuộc phần tư “Keep up good work” trên đồ thị IPA, được đánh giá có mức độ quan trọng rất cao trong QLNN đối với KTĐL và mức độ thực hiện trong thực tế là cao và rất cao, các yếu tố này Nhà nước nên tiếp tục duy trì.

Những yếu tố Nhà nước không nên tập trung quá nhiều nguồn lực

Theo kết quả phân định các tiêu chí đánh giá dựa trên ma trận tích hợp Kano – IPA, có 4 yếu tố, trong đó, 2 yếu tố thuộc tiêu chí hiệu lưc, 1 yếu tố thuộc tiêu chí hiệu quả, và 1 yếu tố thuộc tiêu chí bền vững. Đây là những yếu tố thuộc phần tư “Possible overkill” trên đồ thị IPA, được đánh giá có mức độ kém quan trọng hoặc không quan trọng trong QLNN đối với KTĐL, nhưng đang có mức độ thực hiện cao và rất cao trong thực tế. Điều đó có nghĩa, trong điều kiện nguồn lực phục vụ cho QLNN còn hạn chế thì Nhà nước nên hạn chế đầu tư thực hiện các yếu tố này.

Những yếu tố Nhà nước nên xem xét lại hoặc không nên chú ý quá nhiều

Theo kết quả phân định các tiêu chí đánh giá dựa trên ma trận tích hợp Kano – IPA, có 5 yếu tố, trong đó, 1 yếu tố thuộc tiêu chí hiệu lưc, 1 yếu tố thuộc tiêu chí hiệu quả, 2 yếu tố thuộc tiêu chí phù hợp, và 1 yếu tố thuộc tiêu chí bền vững. Đây là những yếu tố thuộc phần tư “Low priority” trên đồ thị IPA, được đánh giá có mức độ kém quan trọng hoặc không quan trọng trong QLNN đối với KTĐL và mức độ thực hiện thấp hoặc rất thấp. Điều đó có nghĩa, trong điều kiện nguồn lực hạn chế Nhà nước nên xem xét lại hoặc không nên chú ý đến quá nhiều các yếu tố này.

3.3 Các yếu tố ảnh hưởng đến quản lý nhà nước đối với kiểm toán độc lập ở Việt Nam

Kế thừa các nghiên cứu, bằng phương pháp phỏng vấn chuyên gia, luận án phát triển và xây dựng bảng hỏi để đánh giá các yếu tố ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam (Phụ lục số 06). Bảng câu hỏi được gửi cho 3 đối tượng khảo sát: Cơ quan QLNN trực tiếp (Cục Quản lý giám sát kế toán kiểm toán - Bộ Tài chính); Cơ quan QLNN có liên quan (UBCKNN, Ngân hàng nhà nước, Cục Giám sát bảo hiểm và Vụ Pháp chế - Bộ Tài chính); Tổ chức nghề nghiệp (Hội Kiểm toán viên hành nghề Việt Nam, Hội Kế toán và kiểm toán Việt Nam). Dữ liệu được thu nhập trên cơ sở phát phiếu trực tiếp và gửi qua thư điện tử. Số phiếu khảo sát được phát ra là 153, kết quả thu về 125 phiếu khảo sát hợp lệ được làm sạch dữ liệu và chạy trên phần mềm SPSS làm cơ sở để phân tích các yếu tố ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam.

3.3.1 Khảo sát các yếu tố ảnh hưởng đến quản lý nhà nước đối với kiểm toán độc lập ở Việt Nam

Hair, J. et al, (Multivaiate Data Analysis. Prentical- Hall: Pearson, 2006), chỉ rõ, “để sử dụng mô hình nghiên cứu có độ tin cậy cao, thì kích thước mẫu tối thiểu phải là n

50 8.m, trong đó: n là kích thước mẫu tối thiểu cần thiết; m là số lượng biến độc lập trong mô hình”. Với 3 nhóm yếu tố, mỗi nhóm yếu tố là 3 biến quan sát, thì kích cỡ mẫu thối thiểu là: n = 50 8 x (3 x 3) = 122 mẫu. Dựa vào nguyên tắc này, kính thước mẫu 125 là đảm bảo và phù hợp để phân tích các yếu tố ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam thông qua bảng phân tích Cronbach‟s Alpha.

Bộ dữ liệu khảo sát được xây dựng theo 3 nhóm yếu tố: Nhóm yếu tố thuộc về môi trường quản lý; Nhóm yếu tố thuộc về chủ thể quản lý; Nhóm yếu tố thuộc về khách thể quản lý. Mỗi một yếu tố ảnh hưởng được phát biểu thành các nhận định để các đáp viên trả lời theo mức độ đồng ý với phát biểu đó. Nghiên cứu sử dụng thang đo Likert từ 1 đến 5 theo mức độ đồng ý từ thấp đến cao để đánh giá. Vì giá trị khoảng cách = (Maximum - Minimum) / n = (5-1)/5 = 0.8 nên ý nghĩa các mức điểm trung bình như sau: 1.00 - 1.80: Rất không đồng ý; 1.81 - 2.60: Không đồng ý; 2.61 - 3.40: Trung dung; 3.41 - 4.20: Đồng ý; 4.21 - 5.00: Rất đồng ý.

Luận án thực hiện kiểm định độ tin cậy Cronbach‟s Anpha theo từng nhóm yếu tố để trả lời cho câu hỏi: Bộ dữ liệu thu thập được có độ tin cậy và có phù hợp với mục tiêu nghiên cứu không? Các yếu tố có sự ảnh hưởng khác biệt như thế nào đến QLNN đối với KTĐL ở Việt nam?

3.3.1.1 Kiểm định thang đo nhóm yếu tố môi trường quản lý

Yếu tố môi trường quản lý được mã hóa thành biến tổng ký hiệu là YTMT và được gán cho 3 biến quan sát ký là: YTMT1, YTMT2, YTMT3 tương ứng với 3 câu

hỏi trong phiếu khảo sát (Phụ lục số 18). Dựa trên bộ dữ liệu khảo sát, luận án kiểm định độ tin cậy và tính hợp lý của yếu tố môi trường ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam thông qua bảng phân tích Cronbach‟s Alpha (Phụ lục số 20). Kết quả kiểm định cho thấy, độ tin cậy của thang đo nhóm yếu tố thuộc về môi trường quản lý có hệ số Cronbach's Alpha từ 87,2% đến 88,3%, đạt giá trị > 0,7, tương ứng hệ số tương quan là 71,2%, 56,7% và 52,0%, với hệ số tương quan các yếu tố lớn hơn 0,3. Có nghĩa là, cả 3 biến quan sát của thang đo đều có được giá trị phân biệt. Hệ số Cronbach‟s Alpha nếu loại biến (Cronbach‟s Alpha if item Deleted) đều nhỏ hơn hệ số Cronbach‟s Alpha tổng nên không có biến nào bị loại.

Các yếu tố thuộc môi trường quản lý có mối quan hệ tương đối chặt chẽ, cụ thể: Trình độ phát triển kinh tế và nhận thức của xã hội về KTĐL ảnh hưởng với mức 71,2%; Thể chế chính trị ảnh hưởng với mức 56,7%; Hội nhập kinh tế quốc tế ảnh hưởng với mức 52%. Như vậy, các yếu tố có sự ảnh hưởng khác biệt đến môi trường quản lý và bộ dữ liệu có độ tin cậy cao, phù hợp với mục tiêu nghiên cứu.

3.3.1.2 Kiểm định thang đo nhóm yếu tố chủ thể quản lý

Yếu tố chủ thể quản lý được mã hóa thành biến tổng ký hiệu là YTCT và được gán cho 3 biến quan sát YTCT1, YTCT2, YTCT3 tương ứng với 3 câu hỏi trong phiếu khảo sát (Phụ lục số 18). Dựa trên bộ dữ liệu khảo sát, luận án kiểm định độ tin cậy và tính hợp lý của yếu tố chủ thể quản lý ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam thông qua bảng phân tích Cronbach‟s Alpha (Phụ lục số 21).

Kết quả cho thấy, hệ số tương quan của các yếu tố thuộc thuộc chủ thể đều lớn hơn 30%. Cụ thể: Phương thức quản lý của Nhà nước, hệ số tương quan là 59,2%; Quan điểm của Nhà nước, hệ số tương quan là 48,9%; Bộ máy QLNN đối với KTĐL, hệ số tương quan là 63,8%. Độ lớn hệ số Coronbach‟s - Alpha của các yếu tố tương ứng 0.879, 0.886 và 0.876, cũng lớn hơn 0,7. Điều đó có ý nghĩa, các yếu tố đều có sự ảnh hưởng khác biệt đến chủ thể quản lý và bộ dữ liệu có độ tin cậy cao, phù hợp với mục tiêu nghiên cứu.

3.3.1.3 Kiểm định thang đo nhóm yếu tố khách thể quản lý

Các yếu tố khách thể quản lý được mã hóa thành biến tổng ký hiệu là YTKT và được gán cho 3 biến quan sát: YTKT1,YTKT2, YTKT3 tương ứng với 3 câu hỏi trong phiếu khảo sát (Phụ lục số 18). Dựa trên bộ dữ liệu, luận án thực hiện kiểm định Cronbach – Alpha.

Kết quả (Phụ lục số 22), cho thấy, các yếu tố có ảnh hưởng khác biệt, cụ thể: Năng lực tổ chức quản lý, điều hành và nguồn lực của các DNKiT ảnh hưởng 66,6%; Ý thức chấp hành pháp luật của DNKiT, KTV và đơn vị được kiểm toán ảnh hưởng

52,0%; Năng lực cạnh tranh của các DNKiT ảnh hưởng 44,7%. Mối tương quan của các yếu tố thuộc khách thể quản lý đều lớn hơn 30%. Hệ số Coronbach‟s - Alpha tương ứng là 0.875, 0.883 và 0.886 đều lớn hơn 0,7.

Như vậy, kết quả cho thấy, các yếu tố có sự ảnh hưởng khác biệt đến khách thể quản lý và bộ dữ liệu có độ tin cậy cao, phù hợp với mục tiêu nghiên cứu.

3.3.1.4 Tổng hợp kết quả phân tích độ tin cậy của thang đo các yếu tố ảnh hưởng đến quản lý nhà nước đối với kiểm toán độc lập ở Việt Nam

Dưa trên bảng dữ liệu, luận án phân tích tổng hợp các nhóm yếu tố ảnh hưởng nhằm làm sáng tỏ mức độ ảnh hưởng của từng nhóm yếu tố đến QLNN đối với KTĐL. Đồng thời, kiểm định mức độ tin cậy và mức độ phù hợp của bảng dữ liệu đối với mục tiêu nghiên cứu (Phụ lục số 23). Kết quả cho thấy, hệ số tương quan biến tổng nhỏ nhất của nhóm yếu tố môi trường quản lý là 0,812; nhóm yếu tố chủ thể quản lý là 0,692; nhóm yếu tố khách thể quản lý là 0,766. Độ lớn của Cronbach‟s Alpha của nhóm yếu tố môi trường quản lý là 0,832; nhóm yếu tố chủ thể quản lý là 0,749; nhóm yếu tố khách thể quản lý là 0,775. Như vậy, xét trên tổng thể độ lớn của Cronbach‟s Alpha của các thang đo đều cao hơn 0,7, các hệ số tương quan biến tổng của các biến quan sát đều lớn hơn 0,3 và không có trường hợp loại bỏ biến quan sát. Chính vì vậy, tất cả các thang đo đều đạt được cả 2 giá trị tin cậy và giá trị phân biệt cho nên thang đo được đánh giá là tốt. Thông qua kiểm định độ tin cậy của thang đo các yếu tố ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam cho thấy các yếu tố được luận án đưa vào đều có giá giá để tiếp tục phân tích.

3.3.2 Mức độ tác động của các nhóm yếu tố ảnh hưởng đến quản lý nhà nước đối với kiểm toán độc lập ở Việt Nam

Sau khi kiểm định thang đo các yếu tố ảnh hưởng đến QLNN đối với KTĐL ở Việt Nam, luận án tiếp tục thực hiện thống kê mức độ tác động của từng nhóm yếu tố để phân tích chi tiết đặc tính của các biến, cũng như so sánh để suy diễn thống kê về mối quan hệ giữa các biến, làm cơ sở đánh giá mức độ tác động và ảnh hưởng của từng yếu tố đến QLNN đối với KTĐL ở Việt Nam.

3.3.2.1 Nhóm yếu tố môi trường quản lý

Dựa vào số liệu Bảng điểm trung bình, độ lệch chuẩn các yếu tố môi trường quản lý (Phụ lục số 26), các yếu tố thuộc môi trường quản lý đều được các đáp viên đồng ý đánh giá có ảnh hưởng tích cực và sâu rộng đến QLNN đối với KTĐL với điểm trung bình từ 3,3567 đến 4,1875. Yếu tố, hội nhập kinh tế quốc tế ảnh hưởng sâu rộng đến QLNN đối với KTĐL, được các đáp viên đồng ý đánh giá có mức độ đồng ý cao nhất với mức điểm trung bình là 4,1875 và độ lệch chuẩn là 0.77161. Trình độ phát triển kinh tế và nhận thức của xã hội về KTĐL