quy định tại Thông tư số 157/2014/TT-BTC, Bộ Tài chính đã có công văn nhắc nhở; 38KTV của 16 DNKiT do ký báo cáo kiểm toán không đạt yêu cầu hoặc yếu kém, có sai sót nghiêm trọng. Quyết định đình chỉ tư cách được chấp thuận kiểm toán cho đơn vị có lợi ich công chúng năm 2018 đối với 01 KTV do có 01 hồ sơ kiểm toán xếp loại chất lượng hồ sơ kiểm toán không đạt yêu cầu” (Phụ lục số 15).

Năm 2018, Bộ Tài chính yêu cầu tạm dừng kiểm tra chất lượng dịch vụ kiểm toán do yêu cầu hoàn thiện khung pháp lý.

Năm 2019, trong thời gian tạm dừng kiểm tra chất lượng dịch vụ kiểm toán do yêu cầu hoàn thiện khung pháp lý, Cục Quản lý giám sát kế toán, kiểm toán thực hiện kiểm tra việc tuân thủ pháp luật về KTĐL tại 03 DNKiT theo phản ánh đơn kiến nghị. Kết quả: đoàn kiểm tra đã lập Biên bản vi phạm hành chính đối với 01 DNKiT về 04 hành vi vi phạm. 02 Quyết định đình chỉ hành nghề kiểm toán 12 tháng và 24 tháng đối với 02 KTV do có vi phạm nghiêm trọng chuẩn mực đạo đức nghề nghiệp về kế toán, kiểm toán. 01 Quyết định về việc thu hồi “Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán” do không đảm bảo điều kiện kinh doanh dịch vụ kiểm toán trong thời hạn 60 ngày. Lập “Biên bản vi phạm hành chính” đối với 01 DNKiT về các hành vi vi phạm: Chậm thông báo cho Bộ Tài chính khi thay đổi trụ sở; Nộp chậm các báo cáo theo quy định; Không thông báo Bộ Tài chính khi KTV tham gia là người đại diện theo pháp luật kiêm Giám đốc, thành viên góp vốn vào doanh nghiệp khác. Nhắc nhở đối với 01 DNKiT và 01 KTV do đã không tuân thủ đầy đủ quy định của chuẩn mực về các thủ tục thỏa thuận trước. Lập Biên bản vi phạm hành chính đối với 01 DNKiT về hành vi vi phạm “Không lưu trữ hồ sơ kiểm toán” (Phụ lục số 15).

Bộ Tài chính (Báo cáo tổng kết hoạt động năm 2020 và phương hướng hoạt động năm 2021) nêu rõ: “Năm 2020, Bộ Tài chính thực hiện kiểm tra chất lượng dịch vụ kiểm toán tại 03 doanh nghiệp theo phản ánh đơn kiến nghị. Kết quả: ra Quyết định đình chỉ hành nghề kiểm toán đối với 02 kiểm toán viên hành nghề do vi phạm trong việc thực hiện kiểm toán và ký báo cáo kiểm toán Báo cáo tài chính”.

Kết quả kiểm tra và xử lý sai phạm của UNCKNN

Bộ Tài chính (Báo cáo kiểm tra xử lý sai phạm của UBCKNN), tổng kết:

Năm 2016, UBCKNN đã chủ trì tổ chức kiểm tra trực tiếp chất lượng dịch vụ kiểm toán 10 DNKiT. Kết quả kiểm tra: có 2/10 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán đạt tốt”; 7/10 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán đạt yêu cầu”; 01 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán không đạt yêu cầu”. Có 9 KTV liên quan đến hồ sơ kiểm toán BCTC có chất lượng kiểm toán không đạt

yêu cầu. Kết quả xử lý sai phạm qua kiểm tra: Đối với DNKiT xếp loại chất lượng dịch vụ kiểm toán không đạt yêu cầu, UBCKNN ban hành Quyết định về việc đình chỉ tư cách tổ chức KTĐL được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán từ tháng 10/2016 đến hết tháng 12/2016 và không được xem xét chấp thuận cho năm 2017. Đối với 09 KTV liên quan đến hồ sơ kiểm toán BCTC có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra, UBCKNN đã ban hành Quyết định về việc đình chỉ tư cách KTV được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán. Ngoài ra, UBCKNN đã thực hiện giám sát chất lượng dịch vụ kiểm toán của các DNKiT thông qua xem xét các báo cáo kiểm toán về BCTC và báo cáo vốn chủ sở hữu, báo cáo soát xét về BCTC bán niên của công ty niêm yết, công ty đại chúng; thông qua phương tiện thông tin đại chúng và đơn thư của cổ đông về tình hình tài chính của các công ty đại chúng, công ty niêm yết và các thông tin khác thu thập được trong quá trình quản lý, UBCKNN đã mời 04 DNKiT đến làm việc, phát hiện một số các trường hợp sai phạm, ý kiến kiểm toán không phù hợp, chất lượng kiểm toán không đạt yêu cầu và đã ban hành quyết định đình chỉ 06 KTV (Phụ lục số 16).

Năm 2017, UBCKNN đã thực hiện kiểm tra định kỳ 09 DNKiT, 03/09 DNKiT được đánh giá xếp loại tốt, 06/09 DNKiT được đánh giá xếp loại đạt yêu cầu. Đối với các vấn đề thiếu sót, hạn chế của các DNKiT và KTV, UBCKNN đã gửi công văn thông báo kết luận sau kiểm tra đến các DNKiT, đồng thời yêu cầu các DNKiT gửi Báo cáo giải pháp khắc phục và thực hiện kiến nghị của Đoàn kiểm tra cho UBCKNN theo quy định. UBCKNN đã mời một số DNKiT đến làm việc để làm rõ các vấn đề trong công tác kiểm toán BCTC của các công ty đại chúng, phát hiện một số trường hợp sai phạm và quyết định đình chỉ 04 KTV và nhắc nhở 19 KTV (Phụ lục số 16).

Năm 2018, UBCKNN thực hiện kiểm tra 07 DNKiT, có 01/07 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán đạt tốt”; 6/10 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán đạt yêu cầu”. UBCKNN đã gửi công văn thông báo kết luận sau kiểm tra đến các DNKiT, đồng thời yêu cầu các DNKiT gửi Báo cáo giải pháp khắc phục và thực hiện kiến nghị của Đoàn kiểm tra cho UBCKNN theo quy định. Đối với KTV có sai phạm, UBCKNN ban hành quyết định đình 06 KTV liên quan đến hồ sơ kiểm toán BCTC có chất lượng kiểm toán chưa đạt yêu cầu theo kết quả kiểm tra; nhắc nhở đối với 01 KTV của Công ty TNHH Kiểm toán và Định giá Việt Nam (VAE) do có thiếu sót trong việc thực hiện kiểm toán BCTC. UBCKNN đã mời một số DNKiT đến làm việc để làm rõ các vấn đề trong công tác kiểm toán BCTC của các công ty đại chúng,

phát hiện các trường hợp sai phạm và đình chỉ 02 KTV, không chấp thuận 04 KTV và nhắc nhở 24 KTV, (Phụ lục số 16).

Năm 2019, UBCKNN thực hiện kiểm tra định kỳ 10 DNKiT. Kết quả kiểm tra: có 02/10 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán đạt tốt”; 08/10 DNKiT xếp loại “Chất lượng dịch vụ kiểm toán đạt yêu cầu”. Trên cơ sở đánh giá rủi ro đối với các DNKiT, đoàn kiểm tra đã thực hiện chọn mẫu từ 03 đến 05 hồ sơ kiểm toán BCTC đã hoàn thành phát hành trong năm 2017, 2018, 2019 để kiểm tra và thấy còn tồn tại nhiều hạn chế, thiếu sót.

Năm 2020, UBCKNN thực hiện kiểm tra định kỳ 10 DNKiT trên 40 DNKiT được thực hiện kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán. Căn cứ kết quả kiểm tra, UBCKNN đã có biện pháp xử lý đối với các trường hợp KTV có thiếu sót, sai phạm như sau: Đình chỉ tư cách KTV chấp thuận cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán và không chấp thuận trong kỳ chấp thuận kiểm toán viên năm 2021 đối với 04 KTV do hồ sơ kiểm toán được đánh giá xếp loại chưa đạt yêu cầu và có sai phạm trong việc kiểm toán BCTC năm 2019. Đối với BCTC của các công ty đại chúng liên quan đến hồ sơ kiểm toán có chất lượng chưa đạt yêu cầu, UBCKNN đã yêu cầu các công ty đại chúng thực hiện kiểm toán lại BCTC để việc công bố thông tin BCTC đã được kiểm toán của các công ty đại chúng được đảm bảo tuân thủ theo quy định của chuẩn mực kế toán, kiểm toán, chế độ kế toán và các quy định của pháp luật”(Phụ lục số 16)

Thực tế cho thấy, việc kiểm tra dù theo hình thức trực tiếp hay hình thức gián tiếp cũng mới chỉ dừng lại ở việc đánh giá tính tuân thủ pháp luật, nội dung kiểm tra, giám sát chất lượng chuyên môn nghiệp vụ còn rất hạn hẹp do cán bộ của Cục Quản lý, giám sát kế toán, kiểm toán và UBCKNN tham gia đoàn kiểm tra đều chưa qua thực tế hành nghề, các KTV được huy động từ các DNKiT tham gia đoàn kiểm tra chưa nhiều và không đảm bảo tính độc lập với thời gian kiểm tra ngắn nên còn nhiều hạn chế .

Kết quả phỏng vấn cho thấy, tiêu chuẩn kiểm tra viên thực hiện KSCL dịch vụ kiểm toán hiện nay chưa đạt được theo quy định của TT157/2014/TT-BTC và chưa đảm bảo tính minh bạch và rõ ràng. Báo cáo tổng kết 25 năm hoạt động KTĐL và phương hướng đến năm 2030, chỉ ra rằng, “Trình độ chuyên môn về kiểm toán cũng như kiến thức thực tế của các kiểm tra viên chỉ đạt ở mức độ trung bình là 4,8 điểm. Tuy nhiên trình độ chuyên môn liên quan đến thực hành kiểm toán cũng như kiến thức thực tế, am hiểu môi trường kiểm toán của kiểm tra viên trong một số trường hợp thấp hơn cả mức độ trung bình trên”.

Thông tư 157/2014/TT-BTC, quy định, “Kinh phí KSCL dịch vụ kiểm toán do ngân sách nhà nước đảm nhiệm. Các khoản chi công tác phí cho cá nhân tham gia kiểm tra là cán bộ, công chức của Bộ Tài chính và UBCKNN thực hiện theo chế độ quy định. Các khoản chi cho thành viên kiểm tra là cán bộ huy động từ Tổ chức nghề nghiệp về kiểm toán, KTV hành nghề từ DNKiT do Bộ Tài chính, hoặc UBCKNN chi trả theo quy định đối với cán bộ, công chức Nhà nước”. Kết quả phỏng vấn cho rằng, mức phí chi trả theo TT157/2014/TT-BTC chưa hợp lý, khó huy động được nhân lực có chất lượng cao, cần phải có cơ chế phù hợp về kinh phí để huy động nhân lực có trình độ, kinh nghiệm.

3.2.3.4 Công khai kết quả kiểm tra, giám sát chất lượng dịch vụ kiểm toán

Kết quả kiểm tra chỉ công bố những DNKiT đã được kiểm với kết quả: Đạt yêu cầu; Không đạt yêu cầu; Yếu kém, có sai sót nghiêm trọng, trên trang thông tin điện tử của Bộ Tài chính, UBCKNN và VACPA. Bộ Tài chính và UBCKNN không công bố công khai các phát hiện và khuyến nghị mà gửi trực tiếp cho các DNKiT để có hành động khắc phục. Việc khắc phục các tồn tại, hạn chế của các DNKiT theo kiến nghị của đoàn kiểm tra chưa được theo dõi chặt chẽ và triệt để.

3.2.4 Đánh giá quản lý nhà nước đối với kiểm toán độc lập ở Việt nam qua kết quả khảo sát theo các tiêu chí

3.2.4.1 Kiểm định độ tin cậy thang đo (Cronbach’s Anpha)

QLNN đối với KTĐL ở Việt nam được đánh giá theo 4 tiêu chí: tính hiệu lực, tính hiệu quả, tính phù hợp, tính bền vững và được mã hóa thành biến tổng với các ký hiệu lần lượt là: HL; HQ; PH; BV. Mỗi biến tổng được gán các biến quan sát tương ứng với các câu hỏi trong phiếu khảo sát (Phụ lục số 17), trên 2 thang đo: mức độ quan trọng và mức độ thực hiện. Mỗi một thang đo được đánh giá từ 1 đến 5 theo thang đo Likert. Với mức điểm từ 1 đến 5, giá trị khoảng cách = (Giá trị lớn nhất - Giá trị nhỏ nhất) / n = (5-1)/5 = 0.8 nên ý nghĩa các mức điểm trung bình như sau:

Mức độ quan trọng:

Thang điểm: 1= Không quan trọng; 2= Kém quan trọng; 3= Bình thường; 4= Quan trọng; 5 = Rất quan trọng. Ý nghĩa điểm trung bình: 1.00 - 1.80: Rất không quan trọng; 1.81 - 2.60: Không quan trọng; 2.61 - 3.40: Bình thường; 3.41 - 4.20: Quan trọng; 4.21 - 5.00: Rất quan trọng.

Mức độ thực hiện:

Thang điểm: 1= Rất thấp; 2 = Thấp; 3= Trung bình; 4 = Cao; 5= Rất cao. Ý nghĩa điểm trung bình: 1.00 - 1.80: Rất thấp; 1.81 - 2.60: Thấp; 2.61 - 3.40: Trung

bình; 3.41 - 4.20: Cao; 4.21 - 5.00: Rất cao.

Dữ liệu được thu nhập trên cơ sở phát phiếu khảo sát trực tiếp và gửi qua thư điện tử đến 7 đối tượng, gồm: Cơ quan QLNN trực tiếp; Cơ quan QLNN trong lĩnh vực có liên quan; Tổ chức nghề nghiệp về kiểm toán; DNKiT; KTV; Đơn vị được kiểm toán; Đối tượng sử dụng kết quả KTĐL. Số phiếu khảo sát phát ra 588, số phiếu thu về 308. Dữ liệu được làm sạch và chạy mô hình IPA trên phần mềm SPSS. Luận án sử dụng 4 tiêu chí đánh giá với 25 biến quan sát nên kích cỡ mẫu tối thiểu là n = 50 8 x 25 = 250 mẫu. Với kính thước mẫu 308 là đảm bảo và phù hợp với mô hình nghiên cứu. Tuy nhiên, để đánh giá các câu hỏi có phù hợp và có độ tin cậy cao hay không cần phải kiểm định hệ số Cronbach – Alpha.

Bảng 3.5: Phân tích Cron ach – Alpha các tiêu chí đánh giá

Số iến quan sát | Mức độ quan trọng | Mức độ thực hiện | |||

Hệ số tương quan iến tổng nhỏ nhất | Hệ số Cronbach's Alpha | Hệ số tương quan iến tổng nhỏ nhất | Hê số Cronbach's Alpha | ||

HL1 | 308 | 0.704 | 0.920 | 0.630 | 0.940 |

HL2 | 308 | 0.541 | 0.922 | 0.594 | 0.941 |

HL3 | 308 | 0.578 | 0.922 | 0.597 | 0.941 |

HL4 | 308 | 0.608 | 0.921 | 0.645 | 0.940 |

HL5 | 308 | 0.560 | 0.922 | 0.603 | 0.941 |

HL6 | 308 | 0.526 | 0.922 | 0.486 | 0.942 |

HL7 | 308 | 0.440 | 0.924 | 0.580 | 0.944 |

HQ1 | 308 | 0.698 | 0.920 | 0.700 | 0.940 |

HQ2 | 308 | 0.608 | 0.921 | 0.632 | 0.940 |

HQ3 | 308 | 0.665 | 0.921 | 0.726 | 0.939 |

HQ4 | 308 | 0.681 | 0.920 | 0.730 | 0.939 |

HQ5 | 308 | 0.685 | 0.920 | 0.743 | 0.939 |

HQ6 | 308 | 0.424 | 0.924 | 0.468 | 0.942 |

HQ7 | 308 | 0.482 | 0.925 | 0.474 | 0.942 |

PH1 | 308 | 0.589 | 0.922 | 0.785 | 0.939 |

PH2 | 308 | 0.584 | 0.922 | 0.768 | 0.939 |

PH3 | 308 | 0.581 | 0.922 | 0.742 | 0.939 |

PH4 | 308 | 0.608 | 0.921 | 0.730 | 0.939 |

PH5 | 308 | 0.565 | 0.922 | 0.706 | 0.939 |

PH6 | 308 | 0.486 | 0.924 | 0.419 | 0.943 |

BV1 | 308 | 0.494 | 0.923 | 0.496 | 0.942 |

BV2 | 308 | 0.509 | 0.923 | 0.461 | 0.942 |

BV3 | 308 | 0.433 | 0.925 | 0.411 | 0.943 |

BV4 | 308 | 0.421 | 0.930 | 0.440 | 0.942 |

BV5 | 308 | 0.770 | 0.928 | 0.411 | 0.945 |

Có thể bạn quan tâm!

-

Quá Trình Hình Thành Và Phát Triển Của Kiểm Toán Độc Lập Ở Việt Nam

Quá Trình Hình Thành Và Phát Triển Của Kiểm Toán Độc Lập Ở Việt Nam -

Phân Tích Thực Trạng Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Phân Tích Thực Trạng Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Quy Trình Tổ Chức Thực Hiện Chính Sách Và Pháp Luật

Quy Trình Tổ Chức Thực Hiện Chính Sách Và Pháp Luật -

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Nhận Xét Về Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Nhận Xét Về Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam Đến Năm 2025 Và Tầm Nhìn Đến Năm 2030

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam Đến Năm 2025 Và Tầm Nhìn Đến Năm 2030

Xem toàn bộ 218 trang tài liệu này.

(Nguồn: Tác giả phân tích từ kết quả phần mềm SPSS)

Kết quả kiểm định hệ số Cronbach- Alpha các tiêu chí đánh giá đều lớn hơn 0,9, hệ số tương quan lớn hơn 0,4, cho thấy, các tiêu chí đánh giá có độ tin cậy rất cao, liên quan chặt chẽ với nhau. Hệ số Alpha “Reliability Statistics” 4 tiêu chí là 0,97 (Bảng Reliability Statistics, phụ lục số 31), cho thấy, các tiêu chí có tính nhất quán nội bộ rất cao.

3.2.4.2 Phân tích ma trận tương quan các tiêu chí đánh giá

Phân tích ma trận tương quan giữa các tiêu chí đánh giá nhằm trả lời cho câu hỏi: Các tiêu chí có ảnh hưởng lẫn nhau hay không và mức độ tác động là bao nhiêu?; Sự ảnh hưởng là cùng chiều hay ngược chiều? Nếu hệ số tương quan giữa các tiêu chí cao, có nghĩa là cải thiện tiêu chí này thì đồng thời phải cải thiện tiêu chí tương quan. Ngược lại, nếu hệ số tương quan giữa các tiêu chí thấp, có nghĩa là khi đánh giá cao mức độ quan trọng của tiêu chí này thì đồng thời phải nâng cao mức độ quan trọng của tiêu chí tương quan, hoặc khi thực hiện tiêu chí này, đồng thời phải tăng cường thực hiện tiêu chí tương quan. Cùng với phân tích ma trận tương quan, luận án còn sử dụng hệ số sig với mức độ kiểm định theo hệ số ![]() để đánh giá các tiêu chí có ý nghĩa thống kê và có phù hợp với dữ liệu phân tích và có độ tin cây cao hay không.

để đánh giá các tiêu chí có ý nghĩa thống kê và có phù hợp với dữ liệu phân tích và có độ tin cây cao hay không.

Bảng 3.6: Hệ số tương quan mức độ quan trọng của các tiêu chí đánh giá

HL | HQ | HP | BV | ||

HL | Pearson Correlation | 1 | .437** | .209** | .099** |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 2156 | 2156 | 1848 | 1540 | |

HQ | Pearson Correlation | .437** | 1 | .278** | .135** |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 2156 | 2156 | 1848 | 1540 | |

HP | Pearson Correlation | .209** | .278** | 1 | .181** |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 1848 | 1848 | 1848 | 1540 | |

BV | Pearson Correlation | .099** | .135** | .181** | 1 |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 1540 | 1540 | 1540 | 1540 |

**. Correlation is significant at the 0.01 level (2-tailed).

Bảng 3.7: Hệ số tương quan mức độ thực hiện của các tiêu chí đánh giá

HL | HQ | HP | BV | ||

HL | Pearson Correlation | 1 | .386** | .394** | .134** |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 2156 | 2156 | 1848 | 1540 | |

HQ | Pearson Correlation | .386** | 1 | .552** | .198** |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 2156 | 2156 | 1848 | 1540 | |

HP | Pearson Correlation | .394** | .552** | 1 | .193** |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 1848 | 1848 | 1848 | 1540 | |

BV | Pearson Correlation | .134** | .198** | .193** | 1 |

Sig. (2-tailed) | .000 | .000 | .000 | ||

N | 1540 | 1540 | 1540 | 1540 |

**. Correlation is significant at the 0.01 level (2-tailed).

(Nguồn: Tác giả phân tích từ kết quả phần mềm SPSS)

Kết quả phân tích ma trận tương quan, cho thấy, các tiêu chí đánh giá đều tương quan thuận chiều với nhau và có ý nghĩa thống kê với độ tin cậy 99%. Đi sâu phân tích mức độ tương quan giữa các tiêu chí đều có sự khác biệt: tiêu chí hiệu lực với tiêu chí hiệu quả có mức độ tương quan trung bình khá với hệ số tương quan tuyến tính cao hơn 0,4; mức độ tương quan của mức độ thực hiện giữa tiêu chí hiệu quả và tiêu chí phù hợp có mức độ tương quan trung bình cao với hệ số tương quan cao hơn 0,5; các tiêu chí còn lại đều ở mức chấp nhận được và đảm bảo không có xảy ra hiện tượng đa cộng tuyến. Kết quả khẳng định, bộ tiêu chí đánh giá có độ tin cậy cao được sử dụng cho các nghiên cứu tiếp theo.

3.2.4.3 Kết quả kiểm định giá trị trung bình và độ lệch chuẩn từng tiêu chí

Bảng 3.8: Điểm trung ình và độ lệch chuẩn mức độ quan trọng và mức độ thực hiện của từng iến quan sát

Số iến quan sát | Mức độ quan trọng | Mức độ thực hiện | Độ khác iệt | |||

Điểm trung ình | Độ lệch chuẩn | Điểm trung ình | Độ lệch chuẩn | |||

Tiêu chí hiệu lực | ||||||

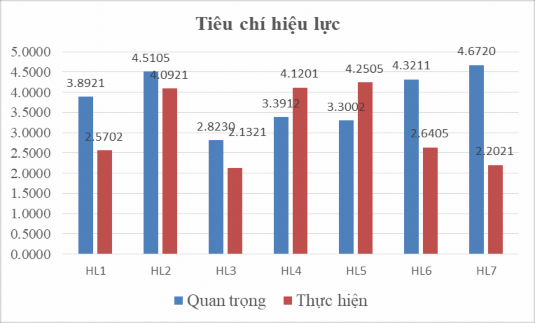

HL1 | 308 | 3.8921 | 0.700 | 2.5702 | 0.809 | 1.322 |

HL2 | 308 | 4.5105 | 0.758 | 4.0921 | 0.991 | 0.418 |

HL3 | 308 | 2.8230 | 0.866 | 2.1321 | 0.995 | 0.691 |

HL4 | 308 | 3.3912 | 0.784 | 4.1201 | 0.940 | -0.729 |

HL5 | 308 | 3.3002 | 0.790 | 4.2505 | 0.910 | -0.950 |

HL6 | 308 | 4.3211 | 0.850 | 2.6405 | 0.948 | 1.681 |

HL7 | 308 | 4.6720 | 0.821 | 2.2021 | 0.915 | 2.470 |

Tiêu chí hiệu quả | ||||||

HQ1 | 308 | 4.4502 | 0.765 | 2.9501 | 0.818 | 1.500 |

HQ2 | 308 | 4.7121 | 0.759 | 2.4012 | 0.833 | 2.311 |

HQ3 | 308 | 4.5210 | 0.749 | 2.3903 | 0.830 | 2.131 |

HQ4 | 308 | 4.8201 | 0.745 | 4.4907 | 0.867 | 0.329 |

HQ5 | 308 | 4.9502 | 0.769 | 4.0704 | 0.878 | 0.880 |

HQ6 | 308 | 2.9613 | 0.800 | 4.1415 | 0.857 | -1.180 |

HQ7 | 308 | 3.3912 | 0.842 | 2.5012 | 0.899 | 0.890 |

Tiêu chí phù hợp | ||||||

PH1 | 308 | 4.6509 | 0.791 | 2.5921 | 0.931 | 2.059 |

PH2 | 308 | 4.5903 | 0.781 | 4.3503 | 0.971 | 0.240 |

PH3 | 308 | 2.5212 | 0.767 | 2.3421 | 0.919 | 0.179 |

PH4 | 308 | 3.3921 | 0.766 | 2.1021 | 0.987 | 1.290 |

PH5 | 308 | 4.0402 | 0.758 | 2.1235 | 0.991 | 1.917 |

PH6 | 308 | 4.1331 | 0.808 | 2.9462 | 0.936 | 1.187 |

Tiêu chí ền vững | ||||||

BV1 | 308 | 4.5021 | 0.804 | 3.1235 | 0.886 | 1.379 |

BV2 | 308 | 3.3102 | 0.756 | 3.6012 | 0.870 | -0.291 |

BV3 | 308 | 4.3227 | 0.780 | 4.8903 | 0.981 | -0.568 |

BV4 | 308 | 3.3112 | 0.746 | 2.3021 | 0.916 | 1.009 |

BV5 | 308 | 4.2021 | 0.707 | 2.2504 | 0.888 | 1.952 |

(Nguồn: Tác giả tính toán, phân tích từ kết quả phần mềm SPSS)

Tiêu chí đánh giá được tổng hợp theo hai đại lượng thống kê mô tả là điểm trung bình và độ lệch chuẩn. Hoàng Trọng & Chu Nguyễn Mộng Ngọc (Phân tích dữ liệu nghiên cứu với SPSS,2008), chỉ rõ, “Độ lệch chuẩn của các biến quan sát đều dao động xung quanh gíá trị 1 cho thấy các biến quan sát tuân theo quy luật phân phối chuẩn và có ý nghĩa thống kê ở mức 95%”. Bảng kết quả cho thấy, đánh giá mức độ quan trọng và mức độ thực hiện với độ lệch chuẩn thấp hơn so với giá trị trung bình, nghĩa là, đáp viên trả lời tương đối đồng nhất, dữ liệu thu thập có độ tin cậy cao, phù hợp mục tiêu nghiên cứu.

Từ kết quả khảo sát, luận án đưa ra nhận xét về thực trạng QLNN đối với KTĐL ở Việt Nam theo các tiêu chí như sau:

Tính hiệu lực:

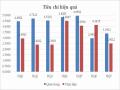

Điểm trung bình đều trên 4,5, cho thấy, các yếu tố của tính hiệu lực rất quan trọng trong QLNN đối với KTĐL. Riêng yếu tố HL3, hoạt động tư vấn, giải đáp trong thực thi chính sách được đánh giá bình thường với điểm 2,8230. Ở mức độ thực hiện, tính hiệu lực trong thực tế QLNN đối với KTĐL được đánh giá cao với điểm trung bình trên 4,0. Các yếu tố: chế tài xử phạt; hoạt động tư vấn, giải đáp và hướng dẫn giải quyết vướng mắc, tồn đọng trong thực thi chính sách và pháp luật; mức độ tham gia, phản hồi của các chủ thể trong nền kinh tế và trách nhiệm giải trình của các cơ quan quản lý, có mức thực hiện thấp với điểm trung bình là 2,1321 đến 2,6405. Những yếu tố này cần phải được tập trung cải thiện trong thời gian tới.

Biểu đồ 3.5: Điểm trung ình

mức độ quan trọng và mức độ thực hiện tiêu chí hiệu lực

(Nguồn: Tác giả tổng hợp từ kết quả khảo sát)