quan trọng và mức độ thực hiện của yếu tố này là 2.059, cho thấy, Nhà nước phải tập trung nguồn lực xây dựng và ban hành các văn bản pháp luật đối với KTĐL cho phù hợp với thông lệ quốc tế.

Bài học rút ra từ kinh nghiệm của các quốc gia về xây dựng khuôn khổ pháp lý đối với KTĐL đã chỉ rõ, cần có lộ trình, kế hoạch trong ban hành văn bản quy phạm pháp luật và phải bám sát thực tiễn và chương trình làm luật của Quốc hội.

Nội dung giải pháp:

Kế toán viên công chứng là người hành nghề kế toán và kiểm toán có nhiệm vụ xúc tiến các hoạt động của doanh nghiệp một cách công bằng và bảo vệ các nhà đầu tư, tín dụng bằng cách đảm bảo tính tin cậy của thông tin tài chính, với quan điểm độc lập. KTVCC phải luôn (a) duy trì tư cách nghề nghiệp, (b) nâng cao kiến thức và nghiệp vụ chuyên môn, và (c) chính trực và công bằng trong khi cung cấp dịch vụ. Ban hành Luật Kế toán viên công chứng trong bối cảnh hiện nay là cần thiết khách quan nhằm khắc phục những hạn chế mà các thông tư và nghị định đã ban hành về quản lý hoạt động hành nghề của kế toán viên và kiểm toán viên.

Luật CPA sẽ tạo ra một khung pháp lý cao nhất về vai trò của kế toán viên công chứng (CPA) trong nền kinh tế và xã hội, tạo điều kiện cho việc phát triển nghề nghiệp và tăng cường quản lý hoạt động hành nghề của kế toán viên và kiểm toán viên hành nghề. Việc ban hành Luật CPA sẽ quy định rõ chức năng, nhiệm vụ của cơ quan QLNN trong quản lý, đăng ký hành nghề, tổ chức thi tuyển kế toán viên công chứng nhằm nâng cao năng lực giám sát, cưỡng chế thực thi và xử lý vi phạm. Luật CPA sẽ quy định chặt chẽ hơn các nội dung về điều kiện cấp chứng chỉ, điều kiện hành nghề, quyền, trách nhiệm của CPA, các điều nghiêm cấm và hạn chế nhằm đảm bảo và nâng cao chất lượng dịch vụ kế toán và kiểm toán, bảo vệ lợi ích của cộng đồng cũng như quyền lợi hợp pháp của các nhà đầu tư góp phần thúc đẩy sự phát triển vững chắc nền kinh tế quốc gia.

Bộ Tài chính cần xây dựng lộ trình để trình Chính phủ và đưa ra Quốc hội thảo luận, xây dựng Luật CPA theo hướng tiếp cận tối đa thông lệ quốc tế và phù hợp với điều kiện, hoàn cảnh của Việt Nam. Luật CPA nên xây dựng với bốn mục tiêu chính: (i) Quy định vai trò của kế toán viên công chứng (CPA) trong nền kinh tế và xã hội; (ii) Tăng cường quản lý hoạt động của CPA; (iii) Bảo vệ lợi ích của cộng đồng cũng như quyền lợi hợp pháp của các nhà đầu tư; (iv) Thúc đẩy sự phát triển lành mạnh của nền kinh tế thị trường Xã hội chủ nghĩa.

Điều chỉnh, ổ sung một số văn ản pháp luật

Căn cứ đề xuất:

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Nhận Xét Về Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Nhận Xét Về Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam Đến Năm 2025 Và Tầm Nhìn Đến Năm 2030

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam Đến Năm 2025 Và Tầm Nhìn Đến Năm 2030 -

Mô Hình Tổ Chức Ủy An Điều Hành Cơ Quan Giám Sát Ktkt

Mô Hình Tổ Chức Ủy An Điều Hành Cơ Quan Giám Sát Ktkt -

Nâng Cao Nhận Thức Xã Hội Về Kiểm Toán Độc Lập

Nâng Cao Nhận Thức Xã Hội Về Kiểm Toán Độc Lập -

Alvin A. Arens & James K.loebbecke (2000), Auditing-An Integrated Approach 7Th Edition, Prentice-Hall International, Inc.

Alvin A. Arens & James K.loebbecke (2000), Auditing-An Integrated Approach 7Th Edition, Prentice-Hall International, Inc.

Xem toàn bộ 218 trang tài liệu này.

Thực tế cho thấy, Luật KTĐL sau 10 năm ban hành có nhiều nội dung không còn phù hợp hoặc không theo kịp với sự phát triển của KTĐL ở Việt nam và cần phải được điều chỉnh, bổ sung cho phù hợp. Nghị định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán ban hành và đã được sửa đổi bổ sung, tuy nhiên trong các hành vi bị xử phạt hành chính chưa có quy định về xử phạt vi phạm chất lượng kiểm toán.

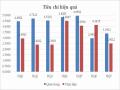

Kết quả kiểm định dựa trên ma trận tích hợp Kano – IPA, yếu tố HL1 (Sự đầy đủ, đồng bộ, kịp thời trong soạn thảo, ban hành chính sách và pháp luật đối với KTĐL), được các đáp viên đánh giá có mức độ quan trọng trong QLNN đối với KTĐL với điểm trung bình là 3.8921, nhưng mức độ thực hiện được đánh giá trong thực tế thấp với điểm trung bình là 2.5702. Độ khác biệt giữa mức độ quan trọng và mức độ thực hiện của yếu tố này là 1.322, cho thấy, Nhà nước phải tập trung soạn thảo, ban hành đầy đủ, đồng bộ, kịp thời chính sách và pháp luật đối với KTĐL. Yếu tố BV5 (Các quy định trong văn bản pháp luật mang tính chất tạo khung pháp lý, không quá chi tiết và không cứng nhắc), được các đáp viên đánh giá có mức độ rất quan trọng trong QLNN đối với KTĐL với điểm trung bình là 4.2021, nhưng mức độ thực hiện được đánh giá trong thực tế là thấp với điểm trung bình là 2.2504. Độ khác biệt giữa mức độ quan trọng và mức độ thực hiện của yếu tố này là 1.952, cho thấy, Nhà nước phải tập trung cải thiện các quy định trong văn bản pháp luật. Yếu tố HL6 (Các chế tài xử phạt đảm bảo nghiêm minh, công khai, minh bạch, bao trùm hết các trường hợp và đủ sức răn đe), được các đáp viên đánh giá có mức độ rất quan trọng trong QLNN đối với KTĐL với điểm trung bình là 4.3211, nhưng mức độ thực hiện được đánh giá trong thực tế là thấp với điểm trung bình là 2.6405. Độ khác biệt giữa mức độ quan trọng và mức độ thực hiện của yếu tố này là 1.681, cho thấy, Nhà nước phải tập trung điều chỉnh, bổ sung các chế tài xử phạt quy định trong văn bản pháp luật đảm bảo nghiêm minh, công khai, minh bạch, bao trùm hết các trường hợp và đủ sức răn đe.

Bài học rút ra từ kinh nghiệm của các quốc gia trong xây dựng và ban hành các văn bản quy phạm pháp luật và các văn bản áp dụng quy phạm pháp luật cho thấy, chỉ nên quy định các vấn đề khung, nguyên tắc chung nhất để điều chỉnh đối tượng, phạm vi, quyền, nghĩa vụ, trách nhiệm của các DNKiT và KTV. Việc quy định quá chi tiết, cứng nhắc sẽ dẫn đến thường xuyên phải cập nhật, hướng dẫn chi tiết hoặc phải phụ thuộc vào khả năng thay đổi của các văn bản quy phạm pháp luật.

Nội dung giải pháp:

Luật KTĐL, các nội dung: hợp đồng kiểm toán, phí kiểm toán, tài liệu kiểm toán, kiểm soát chất lượng, hình thức và nội dung của ý kiến kiểm toán,… đang được quy định quá chi tiết, cụ thể, cứng nhắc. Những nội dung này nên quy định trong các văn bản dưới luật, sẽ giúp cho việc sửa đổi các yêu cầu chi tiết dễ dàng và thuận tiện hơn. Chương 2 của Luật KTĐL (KTV và KTV hành nghề), nên chuyển sang Luật CPA khi được xây dựng và ban hành để quy định đầy đủ và quản lý chặt chẽ hoạt động của những người thực hiện cung cấp dịch vụ kiểm toán, tư vấn kiểm toán và các dịch vụ kế toán.

Sửa đổi nội dung của pháp luật về quy định một KTV được cấp chứng chi hành nghề kiểm toán phải đăng ký hoạt động tại một DNKiT, KTV không được tự hành nghề khi đã đáp ứng đủ các điều kiện, tiêu chuẩn theo quy định của pháp luật. Trong khi đó, pháp luật quy định DNKiT được thành lập với hình thức công ty tư nhân mà bản chất của doanh nghiệp tư nhân cũng chính là là thương nhân thực hiện kinh doanh cho thấy việc quy đinh này là rất bất cập. Chính vì vậy, quy định pháp luật nên sửa đổi, cho phép KTV khi đáp ứng đủ các điều kiện theo quy định của pháp luật được hành nghề độc lập phù hợp với thông lệ quốc tế và hài hòa với các quy định, các thỏa thuận quốc tế song phương và đa phương. Đồng thời, nên bổ sung yêu cầu tất cả KTV phải là hội viên VACPA, có như vậy tất cả KTV sẽ bị ràng buộc bởi những quy định hành nghề của VACPA và cơ quan giám sát kế toán kiểm toán.

Bộ Tài chính cần rà soát lại các quy định và thực hiện điều chỉnh các chế tài xử phạt về xử lý vi phạm hành chính đối với KTĐL, loại bỏ các quy định không phù hợp, không khả thi. Xây dựng các chế tài xử lý vi phạm đối với DNKiT và KTV hành nghề theo thông lệ quốc tế, đảm bảo tính răn đe nhằm nâng cao trách nhiệm của DNKiT và KTV hành nghề. Cần xây dựng và trình Chính phủ các văn bản về xử phạt vi phạm chất lượng kiểm toán nhằm tăng cường KSCL kiểm toán.

Bộ Tài chính cần điều chỉnh các văn bản quy phạm pháp luật về quy chế chấp thuận kiểm toán cho đơn vị có lợi ích công chúng phải dựa trên năng lực, nguồn lực của DNKiT và điều kiện về đảm bảo chất lượng dịch vụ kiểm toán, điều kiện DNKiT phải duy trì và vận hành hệ thống kiểm soát chất lượng có hiệu quả.

Bộ Tài chính cần rà soát, đánh giá các văn bản hướng dẫn đối với KTĐL: quy trình thủ tục cấp Giấy chứng nhận đủ điều kiện kinh doanh đối với DNKiT, Giấy chứng nhận hành nghề đối với KTV; các quy định về kiểm tra, giám sát chất lượng đối với DNKiT và KTV hành nghề, đề xuất sửa đổi, bổ sung hoặc thay thế cho phù hợp với sự phát triển của KTĐL đến năm 2025 và tầm nhìn đến năm 2030.

4.2.1.3 Xây dựng, ban hành chính sách phát triển, mở rộng thị trường và nâng cao chất lượng dịch vụ kiểm toán

Căn cứ đề xuất:

Thực tế khảo sát cho thấy, chính sách về KTĐL chưa có tầm nhìn và thích ứng với từng giai đoạn phát triển của nền kinh tế trong xu thế hội nhập. Chính sách mở rộng và phát triển KTĐL hầu như chưa được quan tâm chú ý.

Kết quả kiểm định dựa trên ma trận tích hợp Kano – IPA, cho thấy, yếu tố BV1 (Chính sách và pháp luật đối với KTĐL có tầm nhìn, có tính sáng tạo và thích ứng với từng giai đoạn phát triển của nền kinh tế trong xu thế hội nhập), được các đáp viên đánh giá có mức độ rất quan trọng trong QLNN đối với KTĐL với điểm trung bình là 4.5021, nhưng mức độ thực hiện được đánh giá trong thực tế trung bình với điểm trung bình là 3.1235. Độ khác biệt giữa mức độ quan trọng và mức độ thực hiện của yếu tố này là 1.379. Điều đó cho thấy, Nhà nước phải đầu tư nguồn lực cho việc xây dựng các chính sách để đáp ứng yêu cầu phát triển và mở rộng thị trường KTĐL.

Căn cứ vào định hướng phát triển KTĐL chỉ rõ, Nhà nước phải khuyến khích các DNKiT mở rộng quy mô, tăng cường năng lực hướng tới cạnh tranh lành mạnh và cạnh tranh về chất lượng dịch vụ, hạn chế cạnh tranh về giá phí dịch vụ.

Nội dung giải pháp:

Xây dựng, ban hành chính sách về phát triển, mở rộng thị trường KTĐL và nâng cao chất lượng dịch vụ kiểm toán sẽ tập trung vào những nội dung sau:

Nhà nước cần xây dựng và ban hành các chính sách khuyến khích các đơn vị, tổ chức sử dụng dịch vụ kiểm toán và chính sách mở rộng đối tượng kiểm toán theo luật định nhằm nâng cao tính minh bạch và công khai các hoạt động kinh tế, tài chính của nền kinh tế. Theo đó các doanh nghiệp quy mô lớn (về doanh thu hàng năm, hoặc tổng số tài sản hoặc số lượng người lao động ở mức phù hợp) phải được yêu cầu minh bạch thông tin và phải yêu cầu được kiểm toán BCTC hàng năm. Bổ sung đối tượng kiểm toán BCTC hàng năm là các đơn vị sự nghiệp công lập quy mô lớn, đặc biệt là các đơn vị sự nghiệp công lập tự chủ về chi đầu tư và chi thường xuyên và đơn vị sự nghiệp công lập tự chủ về chi thường xuyên. Thực hiện đánh giá các đơn vị có lợi ích công chúng để bổ sung các đối tượng cho phù hợp như doanh nghiệp nhà nước phải được coi là đơn vị có lợi ích công chúng. Đồng thời có các yêu cầu về công khai, minh bạch BCTC chặt chẽ và hiệu quả hơn nhằm đảm bảo lợi ích công chúng và sự phát triển bền vững của doanh nghiệp và của nền kinh tế.

Nhà nước phải kịp thời đưa ra các chính sách khuyến khích ưu tiên phát triển các DNKiT lớn và có chính sách phù hợp để thu hút các hãng kiểm toán quốc tế lớn vào đầu tư ở Việt nam. Chính sách mở rộng quy mô số lượng và chất lượng các DNKiT thông qua hoàn thiện cơ chế và điều kiện hành nghề; tăng cường đội ngũ KTV và tăng cường kiểm tra chất lượng dịch vụ kiểm toán. Hoàn thiện các quy định trong nước để tạo thuận lợi cho việc tham gia các thỏa thuận quốc tế và công nhận lẫn nhau đối với KTV hành nghề trong khối ASEAN và giữa Việt Nam với các nước như Anh, Australia, …

Xây dựng, ban hành chính sách về phát triển và mở rộng thị trường KTĐL cần phải đi đôi với việc tạo nhu cầu và tăng cường năng lực của các DNKiT.

4.2.1.4 Xây dựng cơ chế thường xuyên cập nhật, bổ sung chuẩn mực kiểm toán, chuẩn mực đạo đức nghề nghiệp cho phù hợp với thông lệ quốc tế và điều kiện của Việt Nam

Căn cứ đề xuất:

Thực tiễn cho thấy, các chuẩn mực kiểm toán quốc tế liên tục được ban hành lại, ban hành mới, sửa đổi, bổ sung. Việc thay đổi các chuẩn mực kiểm toán quốc tế là cần thiết để không ngừng bảo vệ lợi ích công chúng và tăng cường minh bạch hoạt động KTĐL. Khi các chuẩn mực kiểm toán quốc tế thay đổi sẽ dẫn đến có nhiều nội dung thay đổi so với các chuẩn mực kiểm toán hiện hành tại Việt Nam. Do vậy, cần xây dựng cơ chế cập nhật thường xuyên các chuẩn mực nghề nghiệp để tăng cường đảm bảo lợi ích công chúng và thúc đẩy nghề nghiệp KTĐL tại Việt Nam phát triển phù hợp với thông lệ quốc tế.

Kết quả kiểm định dựa trên ma trận tích hợp Kano – IPA, cho thấy, yếu tố PH1 (Chính sách và pháp luật đối với KTĐL phù hợp với thông lệ quốc tế và được các tổ chức quốc tế đánh giá cao), có độ khác biệt giữa mức độ quan trọng và mức độ thực hiện của yếu tố này là 2.059, cho thấy, Nhà nước phải tập trung nguồn lực thường xuyên cập nhật, bổ sung chuẩn mực kiểm toán, chuẩn mực đạo đức nghề nghiệp cho phù hợp với thông lệ quốc tế và điều kiện của Việt Nam

Nội dung giải pháp:

Nhóm chuẩn mực quốc tế về báo cáo kiểm toán có các thay đổi quan trọng ảnh hưởng lan tỏa đến hầu hết các chuẩn mực. Chuẩn mực KSCL đang được IAASB sửa đổi, thay thế sẽ ảnh hưởng lớn đến hoạt động của các DNKiT và KTV. Nhà nước cần tập trung xây dựng cơ chế thường xuyên cập nhật để đảm bảo chuẩn mực kiểm toán, chuẩn mực về KSCL dịch vụ kiểm toán và chuẩn mực đạo đức nghề nghiệp luôn được cập nhật phù hợp với sự thay đổi của các chuẩn mực quốc tế.

Đề xuất cụ thể, do nhóm chuẩn mực về báo cáo kiểm toán sẽ ảnh hưởng đến các chuẩn mực kiểm toán khác nên cần cập nhật nhóm chuẩn mực báo cáo kiểm toán trước. Báo cáo kiểm toán rất quan trọng đối với các bên sử dụng BCTC, đặc biệt là các nhà đầu tư trên thị trường chứng khoán nên các nội dung như: các vấn đề kiểm toán quan trọng - theo ISA 701 mới được ban hành; thay đổi cấu trúc báo cáo kiểm toán - theo ISA 700, 705, 706 mới ban hành lại cần phải được cập nhật. Tiếp theo là chuẩn mực KSCL cần phải cập nhật dựa trên những sửa đổi, thay thế của IAASB. Đối với các chuẩn mực còn lại sẽ tiếp tục cập nhật trong các năm tiếp theo căn cứ vào các chuẩn mực IAASB ban hành lại và sẽ ban hành trong thời gian tới.

Thực hiện rà soát, đánh giá chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán và cập nhật mới cho phù hợp với yêu cầu của chuẩn mực đạo đức nghề nghiệp quốc tế. Tập trung nghiên cứu và ban hành các hướng dẫn chi tiết dưới dạng thông tư đối với việc tuân thủ chuẩn mực đạo đức nghề nghiệp để việc áp dụng vào thực tế dễ dàng hơn giúp công chúng có thể thực hiện kiểm soát đối với hoạt động KTĐL.

4.2.1.5 Hoàn thiện chính sách và pháp luật nhằm ngăn chặn cạnh tranh không lành mạnh, giảm giá phí ảnh hưởng đến chất lượng kiểm toán

Căn cứ đề xuất:

Hiện tượng các DNKiT bất chấp, cạnh tranh không lành mạnh để có được các hợp đồng KTĐL đã trở nên quen thuộc trong những năm qua. Hành vi giảm giá phí dịch vụ ảnh hưởng đến chất lượng kiểm toán là hình thức cạnh tranh đang bị các DNKiT lạm dụng, tiềm ẩn nhiều nguy cơ rủi ro, ảnh hưởng đến nền kinh tế.

Kết quả kiểm định dựa trên ma trận tích hợp Kano – IPA, cho thấy, yếu tố PH6 (Chính sách và pháp luật đối với KTĐL đảm bảo cạnh tranh lành mạnh giữa các DNKiT), được các đáp viên đánh giá có mức độ rất quan trọng trong QLNN đối với KTĐL với điểm trung bình là 4.1331, nhưng mức độ thực hiện được đánh giá trong thực tế thấp với điểm trung bình là 2.9462. Độ khác biệt giữa mức độ quan trọng và mức độ thực hiện của yếu tố này là 1.187. Kết quả khảo sát các yếu tố thuộc khách thể quản lý ảnh hưởng đến QLNN đối với KTĐL, các đáp viên đều đánh giá, năng lực cạnh tranh của DNKiT tác động trực tiếp đến QLNN đối với KTĐL với điểm trung bình là 4,1720 và độ lệch chuẩn tương ứng là 0,75259.

Điều này cho thấy, Nhà nước phải tập trung hoàn thiện các chính sách và pháp luật nhằm ngăn chặn tình trạng cạnh tranh không lành mạnh, giảm giá phí ảnh hưởng đến chất lượng kiểm toán nhằm nâng cao năng lực cạnh tranh hướng tới cạnh tranh lành mạnh và cạnh tranh về chất lượng dịch vụ, hạn chế cạnh tranh về giá phí của các DNKiT.

Nội dung giải pháp:

Giá phí là vấn đề thuộc cung cầu thị trường, pháp luật không cấm việc các DNKiT đưa ra giá phí thấp và càng không cho phép các bên khác can thiệp vào quan hệ hợp đồng dân sự giữa DNKiT và đơn vị được kiểm toán. Giải pháp hữu hiệu nhất để ngăn chặn cạnh tranh không lành mạnh, giảm giá phí ảnh hưởng đến chất lượng kiểm toán là cơ quan QLNN phải tập trung nghiên cứu đưa ra các văn bản quy định tăng cường kiểm tra chất lượng dịch vụ kiểm toán của các DNKiT. Các văn bản pháp luật cần tập trung vào các nội dung: tăng tần suất kiểm tra, tăng số lượng DNKiT được kiểm tra, tăng số lượng hồ sơ kiểm toán được kiểm tra và bổ sung chế tài xử phạt đủ mạnh đối với những DNKiT và KTV hành nghề thực hiện các hợp đồng cung cấp dịch vụ không đảm bảo chất lượng kiểm toán. Bên cạnh đó, cần đưa ra các văn bản quy định về mua bảo hiểm trách nhiệm nghề nghiệp và trích lập dự phòng rủi ro trong kinh doanh dịch vụ kiểm toán.

Cơ quan QLNN phối hợp với VACPA đưa ra các văn bản quy định DNKiT phải xây dựng chính sách xác định giá phí để khi kiểm tra sẽ kiểm soát DNKiT có xác định giá phí phù hợp với chính sách đã xây dựng không. Đồng thời với việc đưa ra chương trình kiểm toán mẫu, VACPA phải kiểm soát sự tuân thủ quy trình kiểm toán của các DNKiT với nguyên tắc, một quy trình kiểm toán có chất lượng đòi hỏi phải có một mức phí đảm bảo tính bền vững.

4.2.2 Nhóm giải pháp về tổ chức thực hiện chính sách và pháp luật đối với kiểm toán độc lập

4.2.2.1 Tách bạch chức năng quản lý và chức năng giám sát trong quản lý nhà nước đối với kiểm toán độc lập

Căn cứ đề xuất:

Thực tiễn cho thấy, Bộ Tài chính vừa là cơ quan QLNN vừa là cơ quan ban hành chính sách, pháp luật để quản lý KTĐL vừa thực hiện giám sát, kiểm tra và xử lý các sai phạm về chất lượng dịch vụ kiểm toán cho thấy sự chồng chéo, “kiêm nhiệm” trong chức năng, nhiệm vụ. Điều này dẫn đến chất lượng và KSCL kiểm toán bị hạn chế so với kỳ vọng về tính độc lập và khách quan của nền kinh tế.

Bài học kinh nghiệm từ các quốc gia và quan điểm QLNN đối với KTĐL chỉ rõ, phải tách bạch chức năng quản lý và chức năng giám sát tạo cơ chế phối hợp, phân công, phân cấp rõ ràng trong hệ thống tổ chức bộ máy QLNN đối với KTĐL.

Kết quả kiểm định dựa trên ma trận tích hợp Kano – IPA, cũng cho thấy, bộ máy QLNN hoạt động hiệu quả đáp ứng yêu cầu quản lý toàn diện, kiểm tra, giám sát liên tục và đảm bảo chất lượng dịch vụ kiểm toán, được đánh giá có mức độ rất

quan trọng trong QLNN đối với KTĐL với điểm trung bình là 4.7121, nhưng mức độ thực hiện được đánh giá thấp với điểm trung bình là 2.4012. Độ khác biệt giữa mức độ quan trọng và mức độ thực hiện là 2.311. Điều này cho thấy, Nhà nước phải tập trung hoàn thiện bộ máy QLNN đảm bảo hoạt động hiệu quả đáp ứng yêu cầu quản lý toàn diện, kiểm tra, giám sát liên tục và nâng cao chất lượng KTĐL.

Nội dung giải pháp:

Thực hiện tách riêng chức năng quản lý và chức năng giám sát kế toán, kiểm toán trong bộ máy QLNN. Theo đó, Bộ tài chính thực hiện chức năng quản lý kế toán, kiểm toán và tham mưu chính sách, chiến lược cho Chính phủ và Quốc hội về kế toán, kiểm toán. Hoạt động kiểm tra và giám sát cần được hiện đại hóa và do một cơ quan chuyên môn (Ủy ban điều hành cơ quan giám sát kế toán, kiểm toán), có đủ nguồn lực, độc lập thực hiện chức năng giám sát kế toán, kiểm toán. Khi tách riêng bộ phận thực hiện hiện giám sát sẽ tăng cường các kỹ năng và chuyên môn về giám sát dẫn tới hạn chế trong việc xác định các rủi ro trong chất lượng của báo cáo tài chính cũng như tham mưu chính sách chiến lược thích hợp cho Chính phủ và Quốc hội để phòng ngừa các rủi ro này.

4.2.2.2 Thực hiện quản lý và giám sát kiểm toán độc lập theo mô hình luật định có sự tham gia của các ủy ban độc lập

Căn cứ đề xuất:

Thực tiễn cho thấy, mô hình QLNN theo luật định chưa có sự tham gia độc lập của các ủy ban chuyên môn đã dẫn đến bộ máy QLNN và nhân sự QLNN chưa đảm bảo thực hiện tốt chức nămg quản lý và giám sát đối với KTĐL.

Bài học kinh nghiệm rút ra từ các quốc gia và quan điểm hoàn thiện QLNN đối với KTĐL, chỉ rõ, để nâng cao hiệu quả hoạt động theo hướng chuyên nghiệp, hiện đại và đảm bảo thực hiện tốt chức nămg quản lý, giám sát, Việt Nam phải hướng tới thành lập và đưa vào hoạt động Ủy ban điều hành cơ quan giám sát kế toán, kiểm toán. Nền tảng của kiến nghị là tăng cường hệ thống giám sát ở Việt Nam và thực hiện quản lý hiệu quả.

Nội dung giải pháp:

Ủy ban điều hành cơ quan giám sát kế toán kiểm toán là cơ quan giám sát độc lập được thành lập với chức năng chính là giám sát kiểm toán và kế toán, công bố, cập nhật liên tục và đánh giá lợi ích của các bên liên quan và công chúng. Cơ cấu Ủy ban điều hành cơ quan giám sát kế toán kiểm toán được đề xuất bao gồm Chủ tịch Hội đồng và các Ủy ban chuyên môn.