Trong khi nguồn thu ngân sách nhà nước trên địa bàn còn nhiều hạn chế, thu ngân sách chủ yếu từ nguồn thành phố bổ sung.

Về cân đối thu, chi ngân sách tại huyện: thu ngân sách cấp huyện chủ yếu có được từ thu bổ sung từ ngân sách thành phố bổ sung (bình quân 3 năm chiếm 62,5% tổng thu ngân sách cấp huyện); Bao gồm: thu bổ sung cân đối ổn định trong cả giai đoạn, thu bổ sung mục tiêu sẽ được thực hiện khi có các mục tiêu, nhiệm vụ cụ thể, không được sử dụng kinh phí bổ sung nhiệm vụ này để chi cho các nhiệm vụ khác. Vì vậy, để đáp ứng được nhu cầu chi ngày một tăng thêm, đòi hỏi công tác chi ngân sách tại huyện cần thực hiện một cách tiết kiệm, hiệu quả, có trọng tâm trọng điểm tránh dàn trải.

Xác định mục tiêu, yêu cầu như trên, trong giai đoạn từ 2017 – 2019, công tác tổ chức điều hành thực hiện dự toán chi đúng quy định, hiệu quả theo dự toán HĐND huyện giao. Chi ngân sách chiếm trên 82% tổng thu ngân sách cấp huyện, kết dư ngân sách chỉ chiếm tỷ lệ trên dưới 3% tổng thu ngân sách.

Bảng 2.3. Cân đối ngân sách tại huyện

Năm 2017 | Năm 2018 | Năm 2019 | ||||

Số tiền (trđ) | Tỷ lệ trong tổng thu (%) | Số tiền (trđ) | Tỷ lệ trong tổng thu (%) | Số tiền (trđ) | Tỷ lệ trong tổng thu (%) | |

1. Tổng thu ngân sách cấp huyện | 1.114.450 | 100 | 1.231.279 | 100 | 1.431.218 | 100 |

2. Tổng chi ngân sách huyện | 930.094 | 83,5 | 1.043.368 | 84,7 | 1.182.199 | 82,6 |

trong đó chi chuyển nguồn | 81.475 | 7,3 | 96.006 | 7,8 | 145.272 | 10,2 |

3. Chi bổ sung cho ngân sách cấp xã | 147.665 | 13,2 | 160.566 | 13 | 205.169 | 14,3 |

4. Kết dư ngân sách cấp huyện | 36.691 | 3,3 | 27.345 | 2,3 | 43.850 | 3,1 |

Có thể bạn quan tâm!

-

Nội Dung Và Tiêu Chí Đánh Giá Quản Lý Chi Ngân Sách Nhà Nước Cấp Huyện

Nội Dung Và Tiêu Chí Đánh Giá Quản Lý Chi Ngân Sách Nhà Nước Cấp Huyện -

Công Tác Công Khai Ngân Sách Và Kiểm Tra Giám Sát Chi Nsnn

Công Tác Công Khai Ngân Sách Và Kiểm Tra Giám Sát Chi Nsnn -

Thực Trạng Quản Lý Chi Ngân Sách Nhà Nước Tại Huyện Đan Phượng, Thành Phố Hà Nội

Thực Trạng Quản Lý Chi Ngân Sách Nhà Nước Tại Huyện Đan Phượng, Thành Phố Hà Nội -

Cơ Cấu Dự Toán Chi Thường Xuyên Giai Đoạn 2017 – 2019

Cơ Cấu Dự Toán Chi Thường Xuyên Giai Đoạn 2017 – 2019 -

Kết Quả Công Tác Quyết Toán Chi Đầu Tư Xdcb Ngân Sách Cấp Huyện

Kết Quả Công Tác Quyết Toán Chi Đầu Tư Xdcb Ngân Sách Cấp Huyện -

Nguyên Nhân Của Các Hạn Chế, Tồn Tại Trong Quản Lý Chi Nsnn Cấp Huyện

Nguyên Nhân Của Các Hạn Chế, Tồn Tại Trong Quản Lý Chi Nsnn Cấp Huyện

Xem toàn bộ 116 trang tài liệu này.

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng Về thực trạng chi ngân sách tại huyện Đan Phượng

Chi ngân sách cấp huyện tại huyện Đan Phượng gồm các nội dung chi sau: Chi đầu tư phát triển, chi thường xuyên, chi chuyển nguồn ngân sách, chi nộp trả ngân sách cấp trên và chi bổ sung cho ngân sách cấp xã.

Bảng 2.4. Chi ngân sách cấp huyện giai đoạn 2017 - 2019

Chỉ tiêu | Năm 2017 | Năm 2018 | Năm 2019 | Tốc độ tăng (%) | ||

2018/ 2017 | 2019/ 2018 | |||||

A | Tổng chi ngân sách cấp huyện (trđ) | 1.077.759 | 1.203.934 | 1.387.368 | 11,7 | 15,2 |

I | Chi các nhiệm vụ của huyện (trđ) | 930.094 | 1.043.368 | 1.182.199 | 12,2 | 13,3 |

1 | Chi đầu tư phát triển | 359.685 | 427.419 | 483.868 | 18,8 | 13,2 |

2 | Chi thường xuyên | 488.449 | 513.785 | 546.631 | 5,2 | 6,4 |

4 | Chi chuyển nguồn ngân sách | 81.475 | 96.006 | 145.272 | 17,8 | 51,3 |

5 | Chi nộp trả ngân sách cấp trên | 485 | 6.158 | 6.428 | 1.169,7 | 4,4 |

II | Chi bổ sung cho NS cấp xã (trđ) | 147.665 | 160.566 | 205.169 | 8,7 | 27,8 |

B | Tỷ lệ so với dự toán sau điều chỉnh bổ sung (%) | 98,7 | 91,0 | 88,8 | -7,7 | -2,2 |

1 | Chi đầu tư phát triển | 87,7 | 86,3 | 80,5 | -1,4 | -5,8 |

2 | Chi thường xuyên | 95,8 | 97,8 | 94,6 | 2,0 | -3,2 |

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng

Tổng chi ngân sách cấp huyện tăng đều qua các năm, tốc độ tăng năm sau cao hơn năm trước. Quy mô các nội dung chi trong tổng chi đều tăng qua các năm bao gồm cả chỉ tiêu chi chuyển nguồn ngân sách và chi nộp trả ngân sách cấp trên.

Tỷ lệ quyết toán so với dự toán sau điều chỉnh bổ sung tuy đạt tỷ lệ cao bình quân 3 năm đạt 90% nhưng lại có xu hướng giảm dần giữa các năm. Đăc biệt là chi đầu tư phát triển. Điều đó lý giải việc số chi chuyển nguồn, chi nộp trả ngân sách thành phố tăng dần tăng dần qua các năm.

Về chi đầu tư phát triển:

Bảng 2.5: Chi đầu tư phát triển giai đoạn 2017 - 2019

Năm 2017 (trđ) | Năm 2018 (trđ) | Năm 2019 (trđ) | Tốc độ tăng (%) | ||

2018/ 2017 | 2019/ 2018 | ||||

Tổng chi | 359.685 | 427.419 | 483.867 | 18,8 | 13,2 |

1. Chi từ nguồn XDCB tập trung theo phân cấp | 74.780 | 67.367 | 69.165 | -9,9 | 2,7 |

2. Chi từ nguồn để lại | 103.973 | 252.974 | 248.134 | 143,3 | -1,9 |

3. Chi từ nguồn bổ sung có mục tiêu | 98.803 | 53.172 | 117.875 | -46,2 | 121,7 |

4. Chi từ nguồn chuyển nguồn | 52.918 | 44.854 | 44.598 | -15,2 | -0,6 |

5. Chi từ các nguồn khác | 29.211 | 9.052 | 4.095 | -69,0 | -54,8 |

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng

Chi đầu tư phát triển tăng dần qua các năm. Trong đó, ưu tiên tập trung đầu tư phát triển hạ tầng giao thông, hạ tầng văn hóa xã hội để đáp ứng các yêu cầu tiêu chí nông thôn mới nâng cao.

Xét về chi thường xuyên

Bảng 2.6: Chi thường xuyên giai đoạn 2017 - 2019

Năm 2017 (tr.đ) | Năm 2018 (tr.đ) | Năm 2019 (tr.đ) | Tốc độ tăng (%) | ||

2018/ 2017 | 2019/ 2018 | ||||

Tổng chi | 488.449 | 513.785 | 546.632 | 5,2 | 6,4 |

1. Sự nghiệp kinh tế | 40.368 | 42.039 | 40.963 | 4,1 | -2,6 |

2. Sự nghiệp giáo dục và đào tạo | 288.328 | 306.278 | 320.409 | 6,2 | 4,6 |

3. Sự nghiệp môi trường | 19.111 | 19.584 | 19.376 | 2,5 | -1,1 |

4. Sự nghiệp y tế | 4.494 | 200 | 1.194 | -95,5 | 497,0 |

5. Sự nghiệp văn hóa | 2.827 | 1.396 | 1.813 | -50,6 | 29,9 |

6. Sự nghiệp phát thanh | 1.880 | 657 | 657 | -65,1 | 0,0 |

7. Sự nghiệp thể dục thể thao | 1.785 | 2.074 | 3.318 | 16,2 | 60,0 |

8. Sự nghiệp đảm bảo xã hội | 53.867 | 58.456 | 69.460 | 8,5 | 18,8 |

9. Quản lý nhà nước | 62.480 | 60.914 | 69.876 | -2,5 | 14,7 |

10. Chi khác ngân sách | 5.656 | 10.018 | 8.896 | 77,1 | -11,2 |

11. Chi công tác an ninh | 3.600 | 4.696 | 3.966 | 30,4 | -15,5 |

12. Chi công tác quốc phòng | 4.053 | 7.473 | 6.704 | 84,4 | -10,3 |

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng

Chi thường xuyên ngân sách cấp huyện năm 2019 tăng so với năm 2017 58.183 triệu đồng, tương đương tăng 11,9%. Chi thường xuyên là tổng hợp số chi của 12 lĩnh vực khác nhau. Trong đó chi sự nghiệp giáo dục đào tạo chiếm tỷ trọng lớn nhất (trên 59% tổng số chi thường xuyên), thứ hai là Chi quản lý nhà nước và Chi đảm bảo xã hội. Đối với 3 lĩnh vực chiếm tỷ trọng lớn, nội dung chi chính là chi lương, phụ cấp, các khoản đóng góp và các khoản có tính chất lương cho cán bộ, công chức, viên chức, người lao động làm việc trong các cơ quan hành chính, đơn vị sự nghiệp công lập thuộc huyện quản lý và chi thực hiện trợ cấp, phụ cấp hàng tháng cho các đối tượng chính sách cũng như thực hiện các chính sách an sinh xã hội tại địa phương.

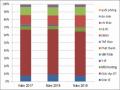

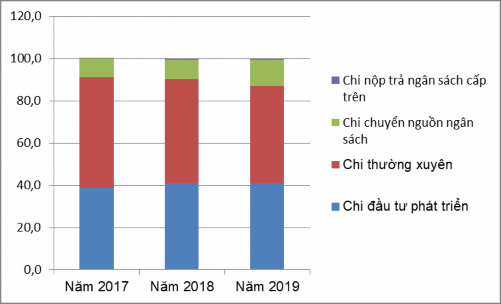

Biểu đồ 2.1: Cơ cấu chi ngân sách cấp huyện giai đoạn 2017 - 2019

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng

Nhìn chung trong giai đoạn 2017 -2019, chi ngân sách cấp huyện tại huyện Đan Phượng đã thực hiện theo đúng quy định của Luật Ngân sách nhà nước 2015 và các văn bản quy định hiện hành. Chi ngân sách được thực hiện trong phạm vi thu ngân sách, đảm bảo sử dụng và phát huy tối đa hiệu quả các khoản thu ngân sách. Cơ cấu chi ngân sách tương đối ổn định với hai nội dung chi chiếm tỷ trọng lớn nhất là chi thường xuyên (42%) và chi đầu tư phát triển (34,6%). Trong đó, tỷ trọng chi đầu tư có xu hướng tăng dần qua các năm, điều này phản ánh việc phân bổ và sử dụng ngân sách hợp lý, phù hợp với định hướng cơ cấu ngân sách của Chính phủ, ưu tiên tập trung phát triển hạ tầng kỹ thuật.

Tuy nhiên, chỉ tiêu chi chuyển nguồn ngân sách và chi nộp trả ngân sách cấp trên tuy chiếm tỷ trọng nhỏ trong tổng chi ngân sách nhưng tốc độ tăng lại tăng dần qua các năm. Bên cạnh đó, quy mô chi ngân sách dù có tăng dần nhưng tỷ lệ số chi so với dự toán sau điều chỉnh bổ sung lại giảm dần qua các năm (năm 2018 giảm 7,7%, năm 2019 giảm 2,2%). Điều đó phản ánh trong quá trình tổ chức thực hiện chi ngân sách còn có tồn tại những hạn chế và khó khăn vướng mắc khiến cho việc sử dụng ngân sách chưa thực sự hiệu quả.

2.2. Thực trạng quản lý chi NSNN cấp huyện trên địa bàn huyện Đan Phượng

2.2.1. Lập dự toán chi ngân sách cấp huyện

Lập dự toán là khâu đầu tiên trong quản lý chi ngân sách, là khâu hết sức quan trọng, bởi nó quyết định chất lượng các khâu tiếp theo của quá trình quản lý chi NSNN.

2.2.1.1. Quy trình lập dự toán chi NSNN

- Bước 1: Ban hành văn bản hướng dẫn và xây dựng dự toán trình Sở Tài chính, Sở Kế hoạch và Đầu tư Hà Nội.

Hàng năm, căn cứ Luật Ngân sách Nhà nước và các văn bản hướng dẫn; Chỉ thị của UBND thành phố Hà Nội về xây dựng kế hoạch phát triển kinh tế xã hội và dự toán thu chi ngân sách năm tiếp theo; hướng dẫn của các Sở: Tài chính, Kế hoạch và Đầu tư Hà Nội, Phòng TCKH tham mưu trình UBND huyện ban hành văn bản hướng dẫn, yêu cầu UBND các xã, thị trấn, các ngành, các đơn vị dự toán đánh giá tình hình thực hiện dự toán chi ngân sách năm hiện hành, xây dựng dự toán cho năm kế tiếp gửi Phòng TCKH để tổng hợp. Trên cơ sở dự toán các cấp, các ngành, Phòng TCKH chủ trì phối hợp cùng các đơn vị có liên quan xây dựng dự toán ngân sách cấp huyện, dự toán thu, chi ngân sách huyện; kế hoạch đầu tư công gửi Sở Tài chính, Sở Kế hoạch và Đầu tư để thảo luận thống nhất dự toán theo quy định.

Việc lập dự toán căn cứ kế hoạch phát triển kinh tế - xã hội hàng năm, kế hoạch phát triển kinh tế - xã hội 5 năm 2016 – 2020 và đảm bảo quốc phòng an ninh tại địa phương; căn cứ vào định mức phân bổ ngân sách, chế độ tiêu chuẩn định mức chi ngân sách cũng như phân cấp nguồn thu, nhiệm vụ chi của Thành phố và phù hợp với nhiệm vụ cụ thể của các cấp các ngành các đơn vị dự toán ở địa phương.

Đối với dự toán chi đầu tư XDCB: phương án phân bổ nguồn vốn phải phù hợp với kế hoạch hoạch đầu tư công trung hạn 5 năm 2016 - 2020 và căn cứ vào nguồn vốn XDCB tập trung, nguồn vốn bổ sung mục tiêu Thành phố giao và nguồn thu tiền sử dụng đất trong năm kế hoạch của huyện; phân bổ vốn tập trung tránh dàn trải, ưu tiên bố trí vốn để thanh toán cho các công trình XBCB hoàn thành, các công trình chuyển tiếp, công trình dự kiến hoàn thành trong năm kế hoạch, các dự án có ý nghĩa lớn đối với phát triển kinh tế - xã hội của huyện và các dự án dân sinh bức xúc khác; đảm bảo đúng quy định của Luật NSNN, Luật

Đầu tư công, Luật quản lý sử dụng tài sản công; ưu tiên các xã có nguồn thu từ đấu giá quyền sử dụng đất và thu từ xử lý đất xen kẹt, đất lấn chiếm.

- Bước 2: Thảo luận dự toán và xây dựng dự toán sơ bộ theo số liệu thảo luận với các Sở chuyên ngành của Thành phố.

Sau khi thảo luận dự toán thu, chi ngân sách với Sở Tài chính Hà Nội, Phòng TCKH huyện tổ chức thảo luận, xác định cụ thể dự toán thu, chi ngân sách đối với các xã thị trấn và các đơn vị dự toán trực thuộc huyện, danh mục các dự án đề nghị bố trí vốn của các chủ đầu tư. Trên cơ sở đó, xây dựng dự toán, phương án phân bổ sơ bộ trên cơ sở số liệu thu ngân sách được thảo luận với Sở Tài chính để báo cáo UBND huyện, Thường trực Huyện ủy cho ý kiến về các nhiệm vụ chi.

- Bước 3: Hoàn thiện trình HĐND dự toán chi NSNN, kế hoạch vốn đầu tư công và UBND huyện giao dự toán chi NSNN năm sau

Ngay sau khi có dự toán được HĐND thành phố phê chuẩn và UBND thành phố giao, Phòng TCKH chỉnh sửa hoàn thiện phương án phân bổ, dự toán chi ngân sách theo số liệu chính thức, báo cáo UBND huyện để UBND huyện báo cáo Thường trực Huyện ủy cho ý kiến chỉnh sửa và hoàn thiện trình HĐND huyện tại kỳ họp cuối năm về dự toán ngân sách huyện, ngân sách cấp huyện và phương án phân bổ ngân sách cấp huyện để HĐND quyết nghị thông qua. Căn cứ Nghị quyết của HĐND huyện, UBND huyện ban hành Quyết định giao dự toán thu, chi ngân sách chi tiết đến các đơn vị dự toán trực thuộc, các chủ đầu tư và UBND các xã, thị trấn thuộc huyện đảm bảo thời gian theo quy định của Luật ngân sách nhà nước.

2.2.1.2. Kết quả lập dự toán chi ngân sách nhà nước

Trong giai đoạn 2017 – 2019, dự toán chi ngân sách huyện được lập tuân thủ theo đúng quy trình. Dự toán được lập trên cơ sở cân đối nguồn thu, nhiệm vụ chi được thành phố giao, về cơ bản đã phản ánh và đáp ứng được nhu cầu chi cho các nhiệm vụ trong năm. Tuy nhiên, dự toán được xây dựng có sự biến động tăng giảm qua các năm, năm 2018 tăng so với năm 2017 là 39,3% nhưng năm 2019 lại giảm so với năm 2018 là 8,5% . Nguyên nhân do dự toán chi đầu tư XDCB có sự biến động giữa các năm.

Bảng 2.7. Tình hình lập dự toán chi NSNN huyện Đan Phượng giai đoạn 2017 - 2019

Đvt: triệu đồng

Chỉ tiêu | Năm 2017 | Năm 2018 | Năm 2019 | |||||

Dự toán | So sánh (2018/2017) | Dự toán | So sánh (2018/2019) | |||||

Tuyệt đối | % | Tuyệt đối | % | |||||

I | Tổng chi ngân sách cấp huyện | 973.434 | 1.356.163 | 382.729 | 39,3 | 1.241.071 | -115.092 | -8,5 |

1 | Chi các nhiệm vụ của huyện | 877.139 | 1.259.943 | 382.804 | 43,6 | 1.139.745 | -120.198 | -9,5 |

- | Chi đầu tư XDCB | 275.850 | 429.850 | 154.000 | 55,8 | 363.350 | -66.500 | -15,5 |

Trđó: chi từ nguồn thu tiền sử dụng đất | 108.000 | 288.000 | 180.000 | 166,7 | 199.800 | -88.200 | -30,6 | |

- | Chi thường xuyên | 482.281 | 501.280 | 18.999 | 3,9 | 550.367 | 49.087 | 9,8 |

- | 50% tăng thu dự toán để thực hiện CCTL | 18.655 | 18.655 | 6.016 | -12.639 | -67,8 | ||

- | Dự phòng ngân sách | 11.008 | 22.158 | 11.150 | 101,3 | 20.212 | -1.946 | -8,8 |

2 | Chi bổ sung cho ngân sách cấp xã | 96.295 | 96.220 | -75 | -0,1 | 101.326 | 5.106 | 5,3 |

- | Bổ sung cân đối | 94.981 | 94.981 | 0 | 0,0 | 98.220 | 3.239 | 3,4 |

- | Bổ sung có mục tiêu | 1.314 | 1.239 | -75 | -5,7 | 3.106 | 1.867 | 150,7 |

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng

* Về lập dự toán chi đầu tư xây dựng cơ bản

Về cơ bản, nội dung xây dựng và giao kế hoạch vốn đầu tư XDCB của huyện Đan Phượng đã tuân thủ theo các văn bản hướng dẫn của Nhà nước và Thành phố. Các dự án được bố trí vốn đều nằm trong kế hoạch đầu tư công trung hạn 5 năm giai đoạn 2016 – 2020 đã được HĐND huyện quyết nghị thông qua lần đầu tại Nghị quyết số 228/NQ-HĐND ngày 20/12/2016, được cập nhật, điều chỉnh bổ sung tại các kỳ họp tháng 12 hàng năm. Phần lớn các dự án được bố trí kế hoạch vốn đầu tư hàng năm đều đã thực hiện theo đúng nguyên tắc về bố trí kế hoạch, đảm bảo đủ có đủ điều kiện về thủ tục và thời gian theo quy định.

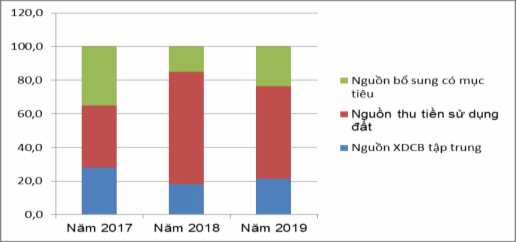

Kế hoạch đầu tư công đầu năm của huyện được huy động từ 3 nguồn: Nguồn XDCB tập trung theo phân cấp, nguồn bổ sung mục tiêu từ NS thành

phố và nguồn thu tiền sử dụng đất. Trong đó nguồn thu tiền sử dụng đất chiếm trên 55% tổng kế hoạch vốn giao.

Biểu đồ 2.2: Cơ cấu dự toán chi XDCB theo nguồn kinh phí

Nguồn: Báo cáo quyết toán ngân sách huyện Đan Phượng

Các dự án được bố trí vốn thuộc các lĩnh vực của đời sống kinh tế - xã hội, trong đó tập trung vào 3 lĩnh vực chính: giáo dục, kinh tế và văn hóa – xã hội. Việc phân bổ vốn tập trung vào 3 lĩnh vực trên phù hợp với chủ trương, kế hoạch hoàn thiện các tiêu chí để phấn đấu Huyện đạt chuẩn nông thôn mới nâng cao, nông thôn mới kiểu mẫu vào năm 2020.

Tuy nhiên, dự toán chi đầu tư phát triển có sự biến động tăng giảm qua các năm. Nguyên nhân do huyện lập dự toán thu tiền sử dụng đất không ổn định, dẫn đến dự toán chi đầu tư xây dựng cơ bản từ nguồn thu tiền sử dụng đất cũng biến động theo (năm 2018, dự toán lập 288 tỷ đồng nhưng năm 2019 chỉ là 199,8 tỷ đồng giảm 30,6%). Việc lập dự toán chi đầu tư phát triển như trên chưa phù hợp với yêu cầu phát triển hạ tầng kinh tế - xã hội để đáp ứng các tiêu chí nông thôn mới kiểu mẫu cũng như đáp ứng các tiêu chí phát triển huyện thành quận trong giai đoạn tiếp theo.

Bên cạnh đó, trong kế hoạch vốn đầu tư XDCB, các dự án mới còn bố trí vốn dàn trải, mức bố trí vốn đối với phần lớn các dự án chỉ đáp ứng 60% tổng mức đầu tư của dự án. Công tác chuẩn bị đầu tư chưa được quan tâm thực hiện dẫn đến việc phê duyệt dự án gấp để kịp tiến độ trước này 31/10 nhằm đảm bảo điều kiện bố trí vốn vào năm sau. Điều này cũng ảnh hưởng đến chất lượng công tác thẩm định phê duyệt dự toán dự án, có các dự án phải điều chỉnh bổ sung tổng mức đầu tư hoặc cơ cấu tổng mức đầu tư. Vì vậy ảnh hưởng cân đối vốn đầu tư của huyện trong năm.