lệ từ 60% tổng mức đầu tư của dự án. Công tác thẩm định phê duyệt dự án còn chưa đảm bảo chất lượng do phê duyệt dự án gấp để phê duyệt dự án được duyệt trước 31/10 nhằm đảm bảo điều kiện giao vốn. Vẫn còn một số dự án quyết định chỉ mang tính hình thức, phải điều chỉnh bổ sung trong quá trình thực hiện dự án.

Đối với dự toán chi thường xuyên: Vẫn còn các đơn vị lập dự toán không đảm bảo quy định về căn cứ, phương pháp và trình tự lập dự toán. Công tác lập dự toán còn mang tính hình thức, thường căn cứ vào ước thực hiện dự toán của năm trước để tính dự toán cho năm sau, dự toán lập chưa sát thực tế dẫn đến phải bổ sung nhiều lần trong năm cho các nhiệm vụ chi phát sinh nhất là đối với khối các phòng ban chuyên môn thuộc UBND huyện. Bên cạnh đó, dự toán của một số các sự nghiệp còn các khoản dự toán giao không tự chủ ngoài định mức phân bổ được thành phố quy định, nhất là dự toán chi quản lý nhà nước.

Thứ hai, trong tổ chức thực hiện dự toán:

Chi ngân sách nói chung còn một số nội dung có mức tăng cao bao gồm: Chi bổ sung cho ngân sách cấp xã (tăng do tăng chi bổ sung mục tiêu ngoài định mức các khoản chi thường xuyên có tính chất đầu tư); chi chuyển nguồn ngân sách và chi nộp trả ngân sách cấp trên. Điều này làm phản ánh việc quản lý sử dụng ngân sách còn chưa kịp thời, đầy đủ, chưa giải quyết được các khó khăn vướng mắc trong quá trình tổ chức thực hiện các nhiệm vụ được giao của các đơn vị sử dụng ngân sách, cũng như thiếu tính chủ động của các xã thị trấn trong việc cân đối nguồn ngân sách tại cấp mình; tạo ra cơ chế xin cho trong điều hành ngân sách.

Đối với chi đầu tư XDCB: việc bổ sung, điều chỉnh kế hoạch vốn đầu tư thường thực hiện nhiều lần trong năm nhưng tỷ lệ giải ngân vẫn chưa cao, nhất là đối với các dự án bố trí từ nguồn thu tiền sử dụng đất và nguồn chuyển nguồn ngân sách làm ảnh hưởng đến hiệu quả sử dụng ngân sách trong lĩnh vực đầu tư xây dựng.

Đối với chi thường xuyên: Công tác quản lý chi thường xuyên của một số lĩnh vực còn chưa hiệu quả, tỷ lệ chi đạt thấp để chuyển nguồn, kết dư ngân sách và phải nộp trả ngân sách cấp trên. Điển hình như sự nghiệp môi trường và chi đảm bảo xã hội. Đối với sự nghiệp môi trường do dự toán đầu

năm thành phố bổ sung kinh phí chênh lệch cự ly vận chuyển rác thải so với giá trị đấu thầu đầu giai đoạn nhưng không có cơ chế giải ngân đặc thù nên không thanh toán được dù thực tế đã thực hiện vận chuyển rác thải lên điểm xử lý Xuân Sơn. Trong sự nghiệp đảm bảo xã hội, số lượng đối tượng hưởng trợ cấp thực tế thấp hơn so với số lập dự toán đầu năm nên tỷ lệ chi đạt thấp. Bên cạnh đó, huyện vẫn còn tồn tại nhiệm vụ chi không được phân cấp (chi hỗ trợ địa phương khác ngoài thành phố) trái với quy định của Luật Ngân sách và tại một số đơn vị dự toán còn tình trạng chi sai nguồn kinh phí.

Thứ ba, công tác quyết toán chi ngân sách cấp huyện

Có thể bạn quan tâm!

-

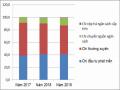

Cơ Cấu Chi Ngân Sách Cấp Huyện Giai Đoạn 2017 - 2019

Cơ Cấu Chi Ngân Sách Cấp Huyện Giai Đoạn 2017 - 2019 -

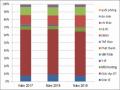

Cơ Cấu Dự Toán Chi Thường Xuyên Giai Đoạn 2017 – 2019

Cơ Cấu Dự Toán Chi Thường Xuyên Giai Đoạn 2017 – 2019 -

Kết Quả Công Tác Quyết Toán Chi Đầu Tư Xdcb Ngân Sách Cấp Huyện

Kết Quả Công Tác Quyết Toán Chi Đầu Tư Xdcb Ngân Sách Cấp Huyện -

Dự Báo Nguồn Ngân Sách Và Quan Điểm Hoàn Thiện Quản Lý Chi Nsnn Trên Địa Bàn Huyện Đan Phượng Đến Năm 2025.

Dự Báo Nguồn Ngân Sách Và Quan Điểm Hoàn Thiện Quản Lý Chi Nsnn Trên Địa Bàn Huyện Đan Phượng Đến Năm 2025. -

Nâng Cao Năng Lực Hiệu Quả Hoạt Động Của Đội Ngũ Cán Bộ Công Chức Làm Công Tác Quản Lý Chi Nsnn

Nâng Cao Năng Lực Hiệu Quả Hoạt Động Của Đội Ngũ Cán Bộ Công Chức Làm Công Tác Quản Lý Chi Nsnn -

Quản lý chi ngân sách Nhà nước tại huyện Đan Phượng, thành phố Hà Nội - 13

Quản lý chi ngân sách Nhà nước tại huyện Đan Phượng, thành phố Hà Nội - 13

Xem toàn bộ 116 trang tài liệu này.

Đối với chi đầu tư XDCB: Việc quyết toán vốn đầu tư cuối năm ngân sách và lập hồ sơ quyết toán dự án hoàn thành của một số đơn vị còn chậm so với quy định, đôi khi còn mang tính hình thức. Nhất là đối với các dự án giao các xã làm chủ đầu tư. Điều này làm ảnh hưởng không nhỏ đến tiến độ quyết toán ngân sách cấp huyện cũng như việc quản lý theo dõi tài sản của các đơn vị được quản lý sử dụng các công trình.

Đối với chi thường xuyên: Quyết toán chi thường xuyên ngân sách các cấp có sự đan xen, lồng ghép nên phải chờ đợi nhau, cấp trên chờ cấp dưới dẫn đến kéo dài thời gian. Các đơn vị, các xã, thị trấn chỉ quan tâm đến khâu lập và chấp hành dự toán nhưng lại xem nhẹ công tác quyết toán. Công tác xét duyệt báo cáo quyết toán thường chỉ dừng lại ở việc xác định số liệu thu, chi trong năm của đơn vị để phục vụ báo cáo; chỉ giải trình với các số liệu bất thường chứ chưa phân tích, đánh giá để làm cơ sở cho việc quản lý và điều chỉnh định mức chi cho phù hợp; chưa rút ra những bài học kinh nghiệm cho việc chấp hành dự toán để nâng cao chất lượng quản lý, sử dụng ngân sách các năm tiếp theo

Báo cáo quyết toán của một số đơn vị sử dụng ngân sách còn chưa đảm bảo theo quy định về thời gian, hệ thống mẫu biểu (nhất là các báo cáo tài chính), chất lượng báo cáo chưa cao, có trường hợp chưa khớp đúng giữa chi tiết và tổng hợp. Báo cáo quyết toán ngân sách huyện do Phòng TCKH tham mưu lập trình UBND huyện khớp đúng với báo cáo theo mục lục ngân sách của kho bạc nhà nước huyện về tổng số, nhưng tính chi tiết từng sự nghiệp, từng lĩnh vực chi có sự chênh lệch giữa số liệu tại các biểu mẫu quyết toán và số liệu theo mục lục ngân sách.

Thứ tư, Công tác thanh tra kiểm tra tuy có tiến hành nhưng chưa thường xuyên, chưa mang lại hiệu quả cao, còn trường hợp còn nể nang, ngại

va chạm, chưa xử ký kiên quyết đối với các đơn vị có sai phạm về tài chính, ngân sách. Công khai ngân sách huyện chưa đăng tải trên trang thông tin điện tử của huyện. Công tác công khai ngân sách của các cấp ngân sách, các đơn vị sử dụng ngân sách chưa được quan tâm thực hiện một cách nghiêm túc, nhất là ở các xã, thị trấn và các phòng ban chuyên môn trực thuộc huyện. Phổ biến là không đảm bảo đầy đủ về nội dung, hình thức công khai.

2.3.3. Nguyên nhân của các hạn chế, tồn tại trong quản lý chi NSNN cấp huyện

2.3.3.1. Nguyên nhân khách quan

Một là, trình độ phát triển kinh tế - xã hội tuy đã có sự tăng trưởng so với giai đoạn trước nhưng vẫn ở mức trung bình so với các quận huyện khác thuộc thành phố Hà Nội. Hạ tầng kinh tế - xã hội mới chỉ đáp ứng được các yêu cầu cơ bản, nhu cầu đầu tư lớn trong khi nguồn thu nội tại còn hạn chế nhất là đối với các xã thị trấn. Điều này là nguyên nhân dân đến việc huyện phải sử dụng dự toán chi thường xuyên để bổ sung mục tiêu thường xuyên có tính chất đầu tư cho ngân sách cấp xã tăng cao.

Hai là, nguồn thu ngân sách huyện còn hạn chế, nhất là nguồn thu để chi đầu tư XDCB chủ yếu từ nguồn thu đấu giá quyền sử dụng đất nên phụ thuộc vào tiến độ đấu giá trong năm mới có nguồn để nhập kế hoạch vốn cho các dự án, khi đó các dự án mới có nguồn để giải ngân và thanh toán khối lượng hoàn thành. Trong khi hoạt động đấu giá chủ yếu được tổ chức từ quý II, quý III nên ảnh hưởng đến việc tiến độ chi ngân sách trong năm.

Ba là, thời gian xây dựng dự toán và mô hình ngân sách còn bất cập. Theo quy định hiện hành, HĐND cấp dưới phải phê duyệt dự toán ngân sách cấp mình chậm nhất 10 ngày kể từ khi HĐND cấp trên trực tiếp phê duyệt và phân bổ dự toán ngân sách địa phương. Trong khi, thực tế tại huyện để ra được dự toán trình HĐND huyện phải báo cáo và trình qua các cơ quan lãnh đạo chỉ đạo, quản lý tại địa phương xem xét và cho ý kiến như: Thường trực Huyện ủy, Ban Thường vụ huyện ủy, thông qua tập thể UBND huyện trước khi HĐND huyện thực hiện giám sát. Do vậy, dù đã xây dựng dự toán theo số liệu thảo luận với Sở tài chính từ trước nhưng khi số liệu chính thức có khác biệt lớn với số liệu thảo luận, việc chỉnh sửa lại trong thời gian gấp gáp dẫn đến việc lập dự toán khó tránh khỏi sai sót. Mô hình ngân sách lồng ghép, việc giao, điều chỉnh và phê duyệt ngân sách cấp dưới luôn phải chờ sự phê

duyệt của ngân sách cấp trên dẫn đến chậm trễ và tạo thói quen ỷ lại, hạn chế tính chủ động, khả năng phân tích, lựa chọn phương án tối ưu.

Bốn là, hệ thống định mức chi ngân sách được ban hành từ đầu thời kỳ và được áp dụng kéo dài trong cả thời kỳ, không có sự bổ sung điều chỉnh theo sự biến động của lạm phát cũng như sự gia tăng của các nhiệm vụ trên thực tế. Hơn nữa, việc định mức chi (nhất là định mức chi hoạt động bộ máy của khối quản lý nhà nước) tính theo đầu biên chế được giao, không tính đến các nhiệm vụ đặc thù của từng ngành. Nên không đảm bảo được hoạt động nếu chỉ được giao dự toán theo định mức. Điều này là nguyên nhân dẫn đến việc bổ sung điều chỉnh ngân sách cũng như việc ban hành các quyết định bổ sung dự toán cá biệt cho các nhiệm vụ đặc thù.

Năm là, thành phố chưa có các cơ chế giải ngân đặc thù, các biện pháp giải quyết các khó khăn vướng mắc đối với các khoản bổ sung mục tiêu từ thành phố cho ngân sách huyện. Đây là một trong các nguyên nhân dẫn đến việc chi chuyển nguồn và chi nộp trả ngân sách cấp trên của huyện tăng thêm qua các năm.

2.3.3.2. Nguyên nhân chủ quan:

Một là, do trình độ đội ngũ cán bộ làm công tác tài chính, ngân sách còn hạn chế, chưa nhận thức về vai trò của việc quản lý ngân sách chưa đầy đủ, cho rằng quản lý ngân sách chỉ cần có tiền chi các nhiệm vụ là đủ. Vai trò, trách nhiệm của người đứng đầu các đơn vị sử dụng ngân sách nhà nước chưa được quan tâm đúng mực. Một số lãnh đạo không có chuyên môn về tài chính nên khó kiểm soát được sai sót trong quản lý của cấp dưới. Kế toán tại các đơn vị phòng ban chuyên môn cấp huyện đa phần là kiêm nhiệm công tác kế toán, không có trình độ chuyên môn sâu về công tác tài chính ngân sách nên chưa tiếp cận, nắm bắt được đầy đủ các quy định có liên quan.

Hai là, việc chấp hành pháp luật tại các cơ quan, đơn vị vẫn còn mặt hạn chế do vậy mà gây ra tình trạng lập dự toán qua loa, sử dụng ngân sách sai nguồn kinh phí phải giảm trừ dự toán vào năm sau.

Ba là, do sự phối hợp giữa các cơ quan, đơn vị (giữa các cơ quan chuyên môn của huyện với các xã, thị trấn, các chủ đầu tư; giữa các cơ quan quản lý ngân sách: Phòng TCKH, Kho bạc NN huyện và Chi cục thuế huyện) chưa chặt chẽ, thiếu tính nhịp nhàng, đồng bộ khiến cho việc thu thập số liệu và lập báo cáo, số liệu còn khập khiễng giữa các bên có liên quan nên khó đưa

được con số chính xác, kịp thời tham mưu phục vụ công tác điều hành ngân sách trên địa bàn.

Bốn là, theo quy định hiện hành, KBNN không kiểm soát chứng từ chi của các đơn vị khi đi thanh toán mà chỉ kiểm soát và lưu hồ sơ bảng kê chứng từ thanh toán của đơn vị. Do đó, có những đơn vị tại thời điểm rút dự toán chưa có chứng từ gốc mà hoàn thiện chứng từ sau làm ảnh hưởng đến chất lượng và hiệu quả việc thực hiện dự toán chi ngân sách.

Thêm vào đó, cứ đến thời điểm cuối năm ngân sách hầu hết các đơn vị cố gắng bằng mọi cách để rút hết dự toán ngân sách của mình chứ không để lại dù nguồn chi có tính chất tự chủ được phép chuyển sang năm sau chi tiếp, các đơn vị không tính đến hiệu quả của các khoản chi. Dẫn đến tình trạng áp lực cho KBNN cũng như cơ quan tài chính trong việc kiểm soát khoản chi NSNN với một khối lượng công việc quá tải dồn vào cuối năm nên không tránh khỏi những sai sót, để lọt lưới các khoản chi chưa đúng chưa đủ thủ tục.

Năm là, việc bố trí sắp xếp nhân sự tại các đơn vị dự toán cũng như tại Phòng TCKH còn tồn tại điểm chưa hợp lý, thiếu nhân sự cũng như sự phối hợp giữa các cá nhân, các bộ phận chưa cao. Điều này dẫn đến việc thẩm tra quyết toán ngân sách còn chưa sâu, việc quyết toán vốn của các đơn vị còn chậm so với quy định.

Sáu là, việc triển khai thực hiện quy chế dân chủ ở cơ sở chưa được quan tâm đúng mức, có nơi còn mang tính hình thức, chưa thực hiện tốt nguyên tắc công khai tài chính, làm hạn chế hiệu quả giám sát của cán bộ, công chức, của các đoàn thể chính trị - xã hội, của các tầng lớp nhân dân đối với việc quản lý và sử dụng NSNN tại các cơ quan, đơn vị sử dụng ngân sách và các cấp ngân sách.

CHƯƠNG 3

MỘT SỐ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC QUẢN LÝ CHI NGÂN SÁCH NHÀ NƯỚC TẠI HUYỆN ĐAN PHƯỢNG

3.1. Mục tiêu, nhiệm vụ phát triển kinh tế - xã hội và quan điểm hoàn thiện quản lý chi NSNN trên địa bàn huyện Đan Phượng

3.1.1. Mục tiêu, nhiệm vụ phát triển kinh tế - xã hội của huyện Đan Phượng đến năm 2025

Thực hiện Nghị quyết Đại hội Đảng bộ huyện Đan Phượng lần thứ XXIV, nhiệm kỳ 2020 – 2025, phấn đấu xây dựng huyện thành quận vào năm 2025 theo đúng tiến độ được UBND thành phố phê duyệt, mục tiêu của huyện cần đạt được đến năm 2025 như sau: Phát huy truyền thống huyện anh hùng, kết quả xây dựng nông thôn mới, khai thác tiềm năng, lợi thế, huy động tốt mọi nguồn lực, hoàn thành quy hoạch đầu tư hạ tầng tạo bước đột phá cho phát triển; chú trọng phát triển văn hóa – xã hội, đảm bảo an sinh xã hội gắn với bảo vệ môi trường; không ngừng nâng cao đời sống vật chất, tinh thần của nhân dân; tăng cường quốc phòng, an ninh, giữ vững an ninh chính trị, trật tự an toàn xã hội; tăng cường xây dựng đảng và hệ thống chính trị trong sạch, vững mạnh; xây dựng, phát triển huyện Đan Phượng sớm trở thành quận trong nhiệm kỳ 2020 – 2025..

3.1.1.1. Nhiệm vụ trọng tâm trong phát triển kinh tế - xã hội

Với mục tiêu trên, nhiệm vụ đặt ra đối với các cấp chính quyền huyện như sau:

Thứ nhất, Tập trung phát triển kinh tế, tạo bước đột phá trong tăng trưởng cả về quy mô và giá trị, trên cơ sở chuyển đổi và tái cơ cấu các ngành kinh tế theo hướng tăng tỷ trọng thương mại – dịch vụ, công nghiệp – xây dựng. Tập trung phát triển làng nghề truyền thống có lợi thế và tiếp tục xây dựng, mở rộng làng nghề; phát triển nông nghiệp hữu cơ, nông nghiệp công nghệ cao, xây dựng thương hiệu sản phẩm. Phát triển thương mại dịch vụ đảm

bảo kinh tế của huyện phát triển nhanh, bền vững nâng cao thu nhập của người lao động, nâng cao đời sống của nhân dân

Thứ hai, bổ sung hoan thiện quy hoạch chung, quy hoạch ngành phù hợp với tiêu chí đô thị. Huy động các nguồn lưc xây dựng hạ tầng kỹ thuật, trọng tâm là hệ thống giao thông, công trình điện, cấp thoát nước, trường học.

Thứ ba, tập trung phát triển sự nghiệp văn hóa – xã hội, đảm bảo an sinh xã hội, tiếp tục đổi mới giáo dục, chăm lo sự nghiệp y tế, văn hóa, xã hội, không ngừng nâng cao đời sống tinh thần của nhân dân.

Thứ tư, tăng cường, củng cố tiềm lực quốc phòng, an ninh đảm bảo trật tự an toàn xã hội, giữ ổn định tình hình tạo điều kiện tốt cho phát triển kinh tế

- xã hội.

3.1.1.2. Các chỉ tiêu phát triển kinh tế - xã hội chủ yếu đến năm 2025

*. Nhóm chỉ tiêu về kinh tế tổng hợp

- Tốc độ tăng tổng giá trị sản xuất của một số ngành chủ yếu bình quân hàng năm trên 12%, trong đó dịch vụ - thương mại: 13% đến 14%, công nghiệp – xây dựng: 11% đến 12%, nông nghiệp 1% đến 1,2%

- Cơ cấu kinh tế năm 2025: dịch vụ thương mại: 48%, công nghiệp - xây dựng 48%, nông nghiệp 4%

- Giá trị nông nghiệp, thủy sản trên 1 ha canh tác đạt 485 triệu đồng/ha/năm, trong đó giá trị sản phẩm thu hoạch trên 1 ha đất trồng trọt và nuôi trồng thủy sản đạt 295 triệu đồng/ha/năm.

- Thu nhập bình quân đầu người phấn đấu đạt 95 triệu đồng/người/năm

- Thu ngân sách nhà nước trên địa bàn tăng bình quân hàng năm 30% (không bao gồm thu tiền sử dụng đất): phấn đấu cuối nhiệm kỳ cân đối thu chi ngân sách.

*. Nhóm chỉ tiêu văn hóa – xã hội

70

- Giảm tỷ suất sinh thô: 0,1‰/năm, trong đó giảm tỷ lệ người sinh con thứ 3 trở lên: 0,1%/năm.

- Giảm tỷ lệ trẻ em dưới 5 tuổi suy dinh dưỡng cân nặng/tuổi xuốn còn: 7,1%

- 50% số trẻ trong độ tuổi nhà trẻ được đến lớp, 99% số trẻ từ 3-5 tuổi đến trường mầm non (trong đó 100% trẻ 5 tuổi đến lớp); duy trì 100% trường đạt chuẩn quốc gia mức độ 1; phấn đấu có thêm 10 trường chuẩn quốc gia mức độ 2. Thành lập thêm 09 trường; xây dựng 01 trường chất lượng cao.

- 95% dân số tham gia bảo hiểm y tế; tỷ lệ lao động trong độ tuổi tham gia BHXH là 50%; tỷ lệ lao động trong độ tuổi tham gia BHTN là 40%

- Duy trì 100% xã, thị trấn đạt tiêu chí quốc gia về y tế (theo tiêu chí mới)

- 93% gia đình văn hóa, 99 làng (thôn), 100% tổ dân phố đều đạt danh hiệu văn hóa, 90/5 cơ quan, đơn vị đạt chuẩn văn háo, 15/15 xã đạt chuẩn văn hóa nông thôn mới, xây dựng 02 tuyến phố văn minh.

- Tỷ lệ lao động qua đào tạo trên 75%; hàng năm giải quyết việc làm mới cho 3.000 lao động

- Tỷ lệ hộ nghèo: phấn đấu đến năm 2025 cơ bản không còn hộ nghèo.

*. Nhóm chỉ tiêu xây dựng nông thôn mới và phát triển đô thị

- Hoàn thành tiêu chí thành lập phường ở các xã, thị trấn

- Mật độ giao thông đô thị: >10 km đường/km2

- Tỷ lệ lao động phi nông nghiệp: >90%

- Tỷ lệ dân số được cung cấp nước sạch: 100%

- Tỷ lệ rác thải sinh hoạt được thu gom và vận chuyển về khu xử lý trong ngày đạt 100%.

- Hoàn thành 100% việc cấp giấy chứng nhận quyền sử dụng đất cho đất của tổ chức thuộc huyện quản lý, cơ sở tôn giáo, đất công cộng, cộng đồng dân cư; 100% thửa đất ở có đủ điều kiện.