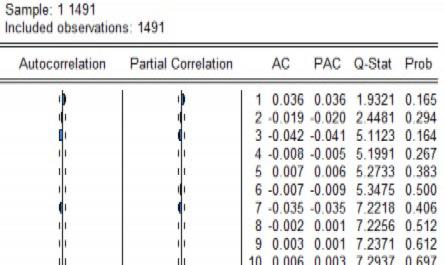

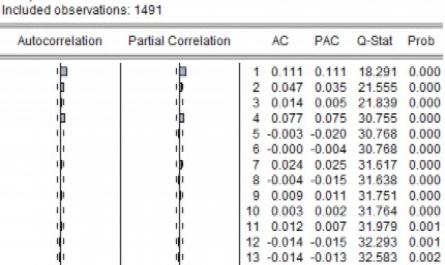

Một số mô hình đo lường rủi ro trên thị trường chứng khoán Việt Nam - 1

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Quốc Dân * Hoàng Đức Mạnh Một Số Mô Hình Đo Lường Rủi Ro Trên Thị Trường Chứng Khoán Việt Nam Chuyên Ngành : Kinh Tế Học (Điều Khiển Học Kinh Tế) Mã Số : 62 31 01 01 Luận Án Tiến ...