[dummy, dummy, ...

simulatedReturns(:,:,i)] = garchsim(spec(i), horizon, nTrials, Z(:,:,i), ...

[], [], preResidual(i), preSigma(i), ... preReturn(i));

end

simulatedReturns = permute(simulatedReturns, [1 3 2]); cumulativeReturns = zeros(nTrials, 1);

weights = repmat(1/nIndices, nIndices, 1); % equally weighted portfolio

%weights=[1/5;1/5;1/5;1/5;1/5]; for i = 1:nTrials

cumulativeReturns(i) = sum(log(1 + (exp(simulatedReturns(:,:,i)) - 1)* weights)); end

VaR = 100 * quantile(cumulativeReturns, [0.05 0.01]'); ys=sort(cumulativeReturns);

Có thể bạn quan tâm!

-

Lược Đồ Tương Quan Của Các Chuỗi Lợi Suất

Lược Đồ Tương Quan Của Các Chuỗi Lợi Suất -

Kết Quả Ước Lượng Hình Garch-Copula Động Của Các Chuỗi Lợi Suất Với Rvnindex

Kết Quả Ước Lượng Hình Garch-Copula Động Của Các Chuỗi Lợi Suất Với Rvnindex -

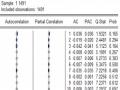

Một số mô hình đo lường rủi ro trên thị trường chứng khoán Việt Nam - 24

Một số mô hình đo lường rủi ro trên thị trường chứng khoán Việt Nam - 24

Xem toàn bộ 209 trang tài liệu này.

%ES1=100*ys(50);

%THU2=100*ys(250); ES5= mean(ys(1:250)); ES1= mean(ys(1:50));

*****

% Ước lượng mô hình GARCH-copula: Dynamic Copula Toolbox.