Nợ 334

Có 111,112

Khi thanh toán tiền lương, bảo hiểm, tiền thưởng cho công nhân viên chức, nếu thanh toán bằng vật tư, hàng hóa: có 2 bút toán:

BT1: ghi nhận giá vốn hàng bán Nợ 632

Có 152, 153,156…

BT2:

+ Đối với sp, hàng hoá thuộc đối tượng chịu thuế GTGT khấu trừ: Nợ 334

Có 512: giá bán chưa thuế GTGT Có TK33311: thuế GTGT

+ Đối với sp, hàng hoá thuộc đối tượng chịu thuế GTGT trực tiếp hoặc không chịu thuế GTGT: Nợ 334

Có thể bạn quan tâm!

-

Các Khái Niệm Liên Quan Đến Khấu Hao Tscđ

Các Khái Niệm Liên Quan Đến Khấu Hao Tscđ -

Ví Dụ Tính Và Trích Khấu Hao Tài Sản Cố Định:

Ví Dụ Tính Và Trích Khấu Hao Tài Sản Cố Định: -

Kế toán tài chính 1 - 13

Kế toán tài chính 1 - 13

Xem toàn bộ 117 trang tài liệu này.

Có 512: giá thanh toán (đã có thuế GTGT) BT3: Nếu còn thiếu thì chi bù: Nợ TK334/Có TK111,112

Nếu thừa thì thu hồi: Nợ TK111,112,1388/Có TK334

Cuối kỳ kế toán kết chuyển số tiền lương và các khoản phải trả khác cho công nhân đi vắng chưa lĩnh:

Nợ 334

Có 3388

Khi nộp BHYT, BHXH, KPCĐ: Nợ 3382,3383,3384

Có 111, 112

Chi tiêu KPCĐ để lại DN thì ghi: Nợ 3382: ghi giảm KP CĐ

Có 111,112

Trường hợp KPCĐ, BHXH vượt chi thì được cấp bù và ghi: Nợ 111, 112

Có 3382,3383

Thanh toán tiền lương

XXX

Tính lương cho các đtượng

333 (3338)

431

Trích thưởng

Tính tiền thuế TNCN

141,138,338

338

Các khoản khấu trừ lương

BHXH trả cho người lao động

111, 112

TK 334

622,623,627,641,642

b.

334

TK 338

622,627,641,642

Tính BHXH phải trả cho CN

Tiến hành trích BHXH, BHYT, KPCĐ

111,112

Nộp các khoản BH, KP cho cấp trên hay tiêu dùng

111,112

Nhận lại các khoản BH, KP từ cấp trên hay Cty. BH

VÍ DỤ MINH HỌA

1. Chi tiền mặt tạm ứng lương cho CNV là 300tr.

2. Tiền lương phải trả cho công nhân viên trong kỳ là :

Công nhân trực tiếp sản xuất SP : 120.000.000 đ

Nhân viên quản lý phân xưởng : 100.000.000 đ

Nhân viên quản lý doanh nghiệp : 100.00.000 đ

Nhân viên bán hàng: 80.000.000 đ

3. Trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định dựa trên câu 2.

4. Tính số tiền thưởng phải trả cho CNV là 50tr

5. Tính số BHXH phải chi trả cho nhân viên nghỉ sinh là 20tr

6. Trường hợp 1: tính tiền ăn giữa ca phải trả cho công nhân viên TTSXSP là 50tr, trong đó định mức là 40tr, phần vượt do quỹ phúc lợi đài thọ, công nhân viên tự tổ chức ăn uống.

Trường hợp 2: tính tiền ăn giữa ca phải trả cho công nhân viên TTSXSP là 50tr, trong đó định mức là 40tr, phần vượt do quỹ phúc lợi đài thọ, thuế GTGT là 5tr, công ty tổ chức ăn tập trung do nhà bếp lo.

7. Tính thuế thu nhập cá nhân trừ vào lương nhân viên là 30tr, các khoản phạt do làm hư hỏng hàng hoá là 10tr.

8. Thanh toán tiền lương còn lại 500 tr và tiền thưởng 100 tr cho CNV: Trường hợp 1: bằng tiền mặt

Trường hợp 2: bằng 100 cái hàng hoá, biết rằng giá bán hàng hoá này trên thị trường chưa thuế GTGT là 5tr/cái, thuế GTGT 10%, GVXK 4tr/cai, hàng hoá này thuộc đối tượng chịu thuế GTGT khấu trừ, số tiền thiếu 100tr DN chi tiền gửi ngân hàng bù đắp.

Trường hợp 3: bằng 150 cái hàng hoá, biết rằng giá bán hàng hoá này trên thị trường chưa thuế GTGT là 5tr/cái, thuế GTGT 10%, gvxk 4tr/cai hàng hoá này thuộc đối tượng không chịu thuế GTGT , số tiền thừa 200tr DN thu hồi bằng tiền mặt.

9. Cuối kỳ kế toán kết chuyển số tiền lương và các khoản phải trả khác cho công nhân đi vắng chưa lĩnh 20tr.

10. Nộp các 100% BHXH, BHYT, và 50% KPCĐ ở nghiệp vụ 3 bằng tiền mặt cho cơ quan quản lí nhà nước.

11. Chi các khoản chi phí công đoàn tại DN bằng tiền mặt là 20tr. Cuối tháng được cấp bù bằng tiền gửi ngân hàng.

V. KẾ TOÁN TRÍCH TRƯỚC TIỀN LƯƠNG NGHỈ PHÉP CỦA CÔNG NHÂN TRỰC TIẾP SẢN XUẤT SẢN PHẨM.

1. Quy định:

Hằng năm CNV được hưởng ngày ngỉ phép theo Bộ luật lao động. Theo luật lao động một năm công nhân được nghỉ 12 ngàyvà 12 ngày đó công nhân trực tiếp sản xuất vẫn hưởng lương bình thường

Việc nghỉ phép là không đồng đều giữa các tháng trong năm do:

- Điều kiện SXKD

- Do nhu cầu cá nhân

=> Để CPSXKD không tăng đột biến, thì thực hiện trích trước tiền lương nghỉ phép và phân bổ vào chi phí của các kỳ kế toán

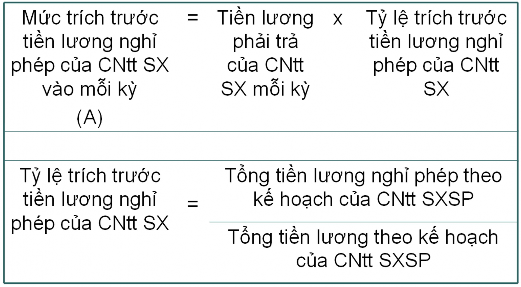

2. Công thức

3. Tài khoản sử dụng:

Kế toán trích trước tiền lương nghỉ phép của công nhân trực tiếp SX sử dụng tài khoản 335 “Chi phí phải trả”. TK335: chi tiết là tiền lương nghỉ phép của CNtt SX

Tàikhoản335"Chiphíphảitrả"

CácchiphíthựctếphátsinhCácchiphítríchtrướcđưavàochiphí

Điềuchỉnhchênhlệchgiữasốtríchtrướcvàsốthựctế

Điềuchỉnhchênhlệchgiữasốtríchtrướcvàsốthựctế

SDCK:soáđãtríchchưasửdụng

4. Định khoản:

Định kỳ kế toán tiến hành trích trước tiền lương nghỉ phép của CNtt SXSP: Nợ TK622: A

Có TK335: A

Khi phát sinh tiền lương nghỉ phép của CNtt SXSP:

+ Nếu nhỏ hơn số đã trích trước: Nợ TK335: số đã trích trước: B

Có TK334: tiền lương nghỉ phép thực tế phải trả của CNtt SXSP:B

Đồng thời tiến hành trích BHXH, BHYT, KPCD theo qui định: Nợ TK622: B x 23%

Nợ TK334: B x 9.5%

Có 3382: KPCĐ = B x 2% Có 3383: BHXH = B x 24% Có 3383: BHYT = B x 4.5% Có 3389: BHTN = B x 2%

Khi phát sinh tiền lương nghỉ phép của CNtt SXSP:

+ Nếu LỚN hơn số đã trích trước: Nợ TK335: số đã trích trước: A

Nợ TK622: số phải trả lớn hơn số trích trước: B-A Có TK334: tiền lương nghỉ phép thực tế

phải trả của CNtt SXSP: B

Đồng thời tiến hành trích BHXH, BHYT, KPCD theo qui định: Nợ TK622: B x 23%

Nợ TK334: B x 9.5%

Có 3382: KPCĐ = B x 2% Có 3383: BHXH = B x 24% Có 3383: BHYT = B x 4.5% Có 3389: BHTN = B x 2%

Cuối năm quyết toán chi phí tiền lương nghỉ phép của CNtt SXSP đã trích trước lớn hơn thực tế phát sinh:

Nợ TK335: B - A

Có TK622: B – A

5. Ví dụ minh họa:

Đầu năm 2007, công ty ABC dự kiến trong năm 2007 có tổng tiền lương nghỉ phép theo kế hoạch của CNtt SXSP là 200tr, tổng tiền lương theo kế hoạch của CNtt SXSP 1000tr (Biết tổng tiền lương thực tế phải trả cho CNtt SXSP trong năm là:

Quý 1 là 200tr

Quý 2 là 300tr

Quý 3 là 200tr

Quý 4 là 300tr.

. Trong năm 2007 có các nghiệp vụ sau:

1. Hằng quý công ty tiến hành trích trước tiền lương của CNtt SXSP tính vào chi phí.

2. Đến quý 3, có 1 số CNtt SXSP nghỉ phép với tổng tiền lương là 80tr.

3. Quý 4 cũng có 1 số CNtt SXSP nghỉ phép với tổng tiền lương nghỉ phép là 70tr Yêu cầu: Tính toán và định khoản các nghiệp vụ kinh tế phát sinh.

ĐÁP ÁN:

Mức trích trước tiền lương nghỉ phép của CNtt SX vào mỗi quý:

- Khi phát sinh tiền lương nghỉ phép của CNtt sản xuất sản phẩm:

VI. KẾ TOÁN QUỸ DỰ PHÒNG TRỢ CẤP MẤT VIỆC LÀM

1. Mục đích:

Quỹ dự phòng trợ cấp mất việc làm được dùng để chi trả trợ cấp thôi việc, mất việc làm theo quy định của Bộ luật lao động và các văn bản hướng dẫn thi hành.

2. Đối tượng áp dụng

Các doanh nghiệp hoạt động theo Luật Doanh nghiệp Nhà nước;

Các doanh nghiệp hoạt động theo Luật doanh nghiệp;

Các doanh nghiệp hoạt động theo Luật đầu tư nước ngoài tại Việt nam;

Đối với các doanh nghiệp liên doanh được thành lập trên cơ sở các Hiệp định ký giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt nam và Chính phủ nước ngoài, nếu Hiệp định có các quy định về trích lập và sử dụng Quỹ dự phòng về trợ cấp mất việc làm khác với hướng dẫn tại Thông tư này, thì thực hiện theo quy định của Hiệp định đó.

3. Mức trích lập quỹ

Mức trích Quỹ dự phòng về trợ cấp mất việc làm từ 1% - 3% trên quỹ tiền lương làm cơ sở đóng bảo hiểm xã hội của doanh nghiệp.

Mức trích cụ thể do doanh nghiệp tự quyết định tuỳ vào khả năng tài chính của doanh nghiệp hàng năm.

Khoản trích lập quỹ dự phòng trợ cấp mất việc làm được trích và hạch toán vào chi phí quản lý doanh nghiệp trong kỳ của doanh nghiệp.

4. Thời điểm trích lập quỹ dự phòng về trợ cấp mất việc làm:

Thời điểm trích lập quỹ dự phòng về trợ cấp mất việc làm là thời điểm khoá sổ kế toán để lập BCTC năm.Nếu DN lập BCTC giữa niên độ (quý) thì có thể điều chỉnh quỹ dự phòng trợ cấp mất việc làm theo quý khi lập BCTC.

5. Quản lý và sử dụng Quỹ dự phòng về trợ cấp mất việc làm:

a. Quỹ dự phòng về trợ cấp mất việc làm của doanh nghiệp dùng để chi trợ cấp thôi việc, mất việc làm theo quy định tại Điều 12, Điều 13 Nghị định số 39/2003/NĐ-CP ngày 18/04/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Bộ Luật lao động về việc làm.

b. Nếu Quỹ dự phòng về trợ cấp mất việc làm hàng năm không chi hết được chuyển số dư sang năm sau.

c. Trường hợp Quỹ dự phòng về trợ cấp mất việc làm không đủ để chi trợ cấp cho người lao động thôi việc, mất việc làm trong năm tài chính thì toàn bộ phần chênh lệch thiếu được hạch toán vào chi phí quản lý doanh nghiệp trong kỳ.

d. Doanh nghiệp có trách nhiệm quản lý, sử dụng quỹ đúng mục đích và báo cáo việc sử dụng quỹ tại phần Thuyết minh Báo cáo tài chính hàng năm bao gồm các chỉ tiêu: tổng số chi trợ cấp, số người được trợ cấp và số trích quỹ dự phòng trong năm.

e. Số dư Quỹ dự phòng về trợ cấp mất việc làm trước đây trích lập từ lợi nhuận sau thuế (quy định tại Thông tư số 64/1999/TT-BTC ngày 7/6/1999 của Bộ Tài chính và Thông tư số 58/2002/TT-BTC ngày 28/6/2002 của Bộ Tài chính) được tiếp tục quản lý và sử dụng theo quy định tại TT82/2003/BTC ngày 14/8/2003.

6. Định khoản

a. Khi trích lập Quỹ dự phòng về trợ cấp mất việc làm, ghi: Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 351 – Quỹ dự phòng về trợ cấp mất việc làm

b. Khi chi trả trợ cấp thôi việc, mất việc làm cho người lao động, ghi: Nợ TK 351 – Quỹ dự phòng về trợ cấp mất việc làm

Có các TK 111, 112

c. Trường hợp Quỹ dự phòng về trợ cấp mất việc làm không đủ để chi trợ cấp cho người lao động thôi việc, mất việc làm trong năm tài chính, thì phần chênh lệch thiếu được hạch toán vào chi phí quản lý doanh nghiệp trong kỳ, khi chi ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp Có các TK 111, 112

d. Cuối niên độ kế toán sau, DN tính và xác định số dự phòng trợ cấp mất việc làm cần phải lập. Trường hợp số dự phòng phải lập cho năm nay lớn hơn số dự phòng chưa sử dụng hết thì số chênh lệch được trích bổ sung vào CPQLDN:

NỢ TK642

CÓ TK351

7. Các ví dụ minh họa:

VD1:

Công ty ABC có chính sách lập mức trích Quỹ dự phòng về trợ cấp mất việc làm từ 3% trên quỹ tiền lương làm cơ sở đóng bảo hiểm xã hội của doanh nghiệp. Biết quỹ tiền lương làm cơ sở đóng bảo hiểm xã hội của doanh nghiệp hàng năm là 100tr/tháng. Số dư tài khoản 351 trước khi khóa sổ báo cáo năm 2007 là 10tr. Trong năm 2007 có tình hình như sau:

a. Tháng 9/2007: có 1 số nhân viên nghỉ việc, công ty chi trả trợ cấp thôi việc, mất việc làm cho người lao động bằng tiền mặt 40tr.

b. Tháng 11 có 1 số nhân viên nghỉ việc, công ty chi trả trợ cấp thôi việc, mất việc làm cho người lao động bằng tiền mặt 30tr.

Yêu cầu: Tính toán và định khoản các nghiệp vụ liên quan.

Đáp án: