hết sức chú trọng việc đầu tư công nghệ. Trong khi các NHTM trong nước cạnh tranh khốc liệt để phát triển tín dụng, chạy đua lãi suất thì các Ngân hàng nước ngoài lại đi sâu phát triển các lĩnh vực tài chính doanh nghiệp, kinh doanh vốn và thị trường ngoại hối, nghiệp vụ Ngân hàng toàn cầu, thanh toán quốc tế và tài trợ chuỗi ứng dụng, dịch vụ lưu ký chứng khoán.

Muốn phát triển được dịch vụ tín dụng DNNVV, đòi hỏi từng Ngân hàng phải xây dựng chiến lược Marketing phù hợp nhằm gây dựng hình ảnh và thương hiệu mạnh trên thị trường. Chiến lược Marketing có thể được thực hiện theo định kỳ hoặc theo từng sản phẩm. Ngoài ra sự minh bạch trong các cấp thẩm quyền giúp cho hoạt động của các Ngân hàng nước ngoài đơn giản và nhanh hơn. Tất cả mọi người trong hệ thống đều biết với khoản vay này của doanh nghiệp sẽ phải thực hiện những bước gì, cần bao nhiêu thời gian để trả lời cho Khách hàng. Điều này ở các Ngân hàng trong nước thực sự còn yếu kém.

1.4.2. Bài học kinh nghiệm cho Ngân hàng TMCP Ngoại Thương Việt Nam –

Chi Nhánh Quảng Bình.

Mặc dù không có một công thức duy nhất để cung cấp dịch vụ ngân hàng SME thành công, có nhiều bài học và các phương thức thực hiện hiệu quả áp dụng cho năm lĩnh vực chiến lược:(1) chiến lược, chú trọng tới SME và khả năng thực thi; (2) phân khúc thị trường, các sản phẩm và dịch vụ tín dụng; (3) văn hóa bán sản phẩm và các kênh phân phối; (4) quản lý rủi ro tín dụng; (5) IT và MIS. Các ngân hàng muốn áp dụng các bài học này, khi xâm nhập hoặc mở rộng hoạt động của mình trong thị trường SME, cần tuân theo qui trình xâm nhập thị trường bắt đầu từ việc hiểu cơ hội trong thị trường SME và kết thúc bằng việc thiếp lập một kế hoạch chiến lược và thực hiện. Để hiểu cơ hội và tìm hiểu bối cảnh cạnh tranh, các ngân hàng có thể tiến hành đánh giá thị trường. Để xác định các ưu diểm và nhược điểm và giúp lập kế hoạch thực hiện, các ngân hàng có thể sử dụng một công cụ chẩn đoán kiểm tra hoạt động, ví dụ như bộ Chẩn đoán Dịch vụ Ngân Hàng SME của IFC - Mô hình CHECK. CHECK đánh giá các hoạt động theo năm lĩnh vực chiến lược trong ngành dịch vụ ngân hàng SME.

Từ những bài học kinh nghiệm về phát triển dịch vụ tín dụng, hạn chế rủi ro của các ngân hàng trên thế giới đã mang lại bài học kinh nghiệm về phát triển dịch vụ tín dụng cho DNNVV của các ngân hàng thương mại Việt Nam nói chung và Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam- Chi nhánh Quảng Bình, cụ thể:

Có thể bạn quan tâm!

-

Vai Trò Của Doanh Nghiệp Nhỏ Và Vừa Đối Với Sự Phát Triển Kinh Tế

Vai Trò Của Doanh Nghiệp Nhỏ Và Vừa Đối Với Sự Phát Triển Kinh Tế -

Phát triển dịch vụ tín dụng đối với doanh nghiệp nhỏ và vừa tại ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Quảng Bình - 4

Phát triển dịch vụ tín dụng đối với doanh nghiệp nhỏ và vừa tại ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Quảng Bình - 4 -

Các Nhân Tố Ảnh Hưởng Đến Dịch Vụ Tín Dụng Của Ngân Hàng Thương Mại Đối Với Dnnvv.

Các Nhân Tố Ảnh Hưởng Đến Dịch Vụ Tín Dụng Của Ngân Hàng Thương Mại Đối Với Dnnvv. -

Thực Trạng Phát Triển Tín Dụng Đối Với Dnnvv Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam – Chi Nhánh Quảng Bình.

Thực Trạng Phát Triển Tín Dụng Đối Với Dnnvv Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam – Chi Nhánh Quảng Bình. -

Phát triển dịch vụ tín dụng đối với doanh nghiệp nhỏ và vừa tại ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Quảng Bình - 8

Phát triển dịch vụ tín dụng đối với doanh nghiệp nhỏ và vừa tại ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Quảng Bình - 8 -

Nâng Cao Chất Lượng Dịch Vụ Tín Dụng Đối Với Dnnvv.

Nâng Cao Chất Lượng Dịch Vụ Tín Dụng Đối Với Dnnvv.

Xem toàn bộ 124 trang tài liệu này.

Thứ nhất, Công tác thẩm định khoản vay cần được chú trọng hơn việc kiểm soát khoản vay bởi vì việc cắt giảm hoặc làm tắt trong quá trình thẩm định sẽ dẫn đến khoản nợ xấu. Thêm vào đó, cho vay các khoản nợ có rủi ro sẽ không đáng nếu tính đến khối lượng công việc phải thực hiện để khoản vay không bị quá hạn. Hơn nữa, cần đánh giá đúng tình trạng của từng bên vay hơn là câu nệ vào các phương pháp và công thức tự động.

Thứ hai, Cần gắn trách nhiệm của cán bộ tín dụng với khoản vay. Công tác cho vay chỉ đạt hiệu quả và rủi ro thấp khi công việc thẩm định, thông tin của các cán bộ tín dụng được trình bày đầy đủ, khoa học

Thứ ba, Cần có hệ thống cảnh báo nợ xấu sớm để từ đó đưa ra biện pháp khắc phục. Để làm được điều này thì các cán bộ tín dụng cần sát sao với đơn vị để từ đó phát hiện nguy cơ xuất hiện nợ xấu, vì vậy có thể hạn chế và ngăn ngừa nợ xấu có thể xảy ra.

TÓM TẮT CHƯƠNG 1

Thông qua các cơ sở khoa học về doanh nghiệp vừa và nhỏ, về dich vụ tín dụng, vai trò của dịch vụ tín dụng với nền kinh tế, chúng ta tìm hiểu bản chất của sự phát triển tín dịch vụ tín dụng đối với DNNVV, các nhân tố ảnh hưởng đến sự phát triển dịch vụ tín dụng đối với DNNVV đồng thời hiểu được lí do của sự cần thiết phát triển tín dụng đối với DNNVV. Đó là những cơ sở khoa học làm nền tảng cho nhận thức để chúng ta phân tích thực trạng phát triển tín dụng tại Vietcombank Chi

nhánh Quảng Bình đối với DNNVV trong chương 2. Vì muốn phân tích thực trạng phát triển tín dụng, chúng ta phải phân tích chất lượng và quy mô của nó đối với DNNVV.

CHƯƠNG 2: THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP NHỎ VÀ VỪA TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM –CHI NHÁNH QUẢNG BÌNH.

2.1. KHÁI QUÁT VỀ NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM –

CHI NHÁNH QUẢNG BÌNH.

2.1.1. Quá trình phát triển của Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Quảng Bình.

Ngân hàng Ngoại Thương có tên đầy đủ là Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam, viết tắt là Ngân hàng TMCP Ngoại Thương Việt Nam. Tên tiếng Anh đầy đủ của ngân hàng là VietNam Commercial Joint Stock Bank, viết tắt là VietComBank hoặc VCB.

Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình, có trụ sở đặt tại 03 Lý Thường Kiệt – Đồng Hới – Quảng Bình, có Giấy chứng nhận đăng ký kinh doanh số 2913000247 ngày 31/10/2006 và thay đổi lần 8 ngày 06/10/2016 do Sở kế hoạch đầu tư tỉnh Quảng Bình cấp.

Chính thức có mặt trên địa bàn Quảng Bình từ năm 2001 khi là Chi nhánh cấp 2 trực thuộc Ngân hàng Ngoại thương Huế, sau 5 năm hoạt động, vào tháng 11/2006 Chi nhánh được nâng cấp thành chi nhánh cấp 1 theo Quyết định số 812/QĐ – NHNT.TCCB-ĐT ngày 31/10/2006 của Chủ tịch HĐQT Ngân hàng Ngoại thương Việt Nam.

Là đơn vị thành viên trực thuộc Ngân hàng TMCP Ngoại thương Việt Nam , chức năng chủ yếu của Vietcombank Quảng Bình là kinh doanh tiền tệ gồm huy động vốn bằng tiền đồng Việt Nam và ngoại tệ, thực hiện nghiệp vụ tín dụng cho vay, bảo lãnh, chiết khấu thực hiện thanh toán không dùng tiền mặt, kinh doanh ngoại tệ, kiều hối, đổi tiền, thanh toán xuất nhập khẩu, chuyển tiền trong và ngoài nước…..

Với cơ cấu tổ chức ban đầu gồm có 03 phòng và 01 tổ chuyên môn: Phòng Kế toán thanh toán - Dịch vụ & Quản lý nợ, Phòng Quan hệ khách hàng, Phòng Hành chính

- Nhân sự - Ngân quỹ và Tổ Kiểm tra nội bộ. Số lượng CBNV là 37 người, trong đó:

Ban Giám đốc có 02 người, cán bộ lãnh đạo cấp phòng có 07 người. Đến nay, bộ máy tổ chức của Chi nhánh gồm có 09 phòng: Phòng dịch vụ Khách hàng, Phòng Khách hàng Doanh nghiệp, Phòng Khách hàng bán lẻ; Phòng Ngân quỹ, Phòng Kế toán, Phòng Hành chính- Nhân sự, Phòng GD Đồng Hới, Phòng GD Lệ Thủy, Phòng GD Ba Đồn. Tổng số lao động là 89 người. Ban Giám đốc có 03 người, cán bộ lãnh đạo cấp phòng có 10 người.

Từ một Chi nhánh nhỏ ban đầu với muôn vàn khó khăn, dư nợ tín dụng còn thấp, khách hàng truyền thống không có, nguồn vốn ít ỏi, sau 10 năm gây dựng và trưởng thành, Vietcombank Quảng Bình đã phát triển mở rộng mạng lưới hoạt động, kiện toàn bộ máy, đào tạo tuyển dụng những cán bộ có năng lực, định hướng những chính sách kinh doanh đúng đắn vì vậy Chi nhánh đã đạt được những kết quả rất đáng khích lệ.

2.1.2. Cơ cấu tổ chức và nguồn nhân lực của Ngân hàng TMCP Ngoại thương Việt Nam

– Chi nhánh Quảng Bình.

Cơ cấu tổ chức bộ máy của Chi nhánh

Bộ máy tổ chức của Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình do Tổng Giám đốc Vietcombank ký quyết định hoặc do Giám đốc chi nhánh sắp xếp bố trí trình Tổng Giám đốc phê duyệt. Bộ máy tổ chức của Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình được tổ chức theo mô hình quản lý tập trung và thống nhất tại Trụ sở theo sơ đồ sau:

GIÁM ĐỐC

PHÓ GIÁM

ĐỐC (1)

PHÓ GIÁM

ĐỐC (2)

PHÒNG

KHÁCH HÀNG DOANH NGHIỆP

PHÒNG HCNS

NHÂN SỰ

HÀNH CHÍNH

PHÒNG KH BÁN LẺ

PGD

ĐỒNG HỚI

PGD PGD

LỆ BA ĐỒN THỦY

PHÒNG PHÒNG PHÒNG DV KH

KẾ NGÂN

TOÁN QUỸ

(Nguồn: Phòng Hành chính nhân sự -Vietcombank Quảng Bình)

Biểu đồ: 2.1. Bộ máy tổ chức của Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình và các Phòng Giao dịch trực thuộc:

Nguồn nhân lực tại Chi nhánh

Đến thời điểm 31/12/2016, tổng số cán bộ của Chi nhánh là 89 người, độ tuổi bình quân: 31 tuổi; trình độ học vấn: 10% (09 người) trên đại học ; 77,5 % (69 người) đại học và 12,5 % (11 người) cao đẳng, trung cấp; Số cán bộ có kinh nghiệm từ 3 năm trở lên trong ngành ngân hàng là 76 người.

Nguồn nhân lực tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình trong thời gian qua đã và đang không ngừng được tăng cường cả về số lượng và chất lượng để đáp ứng những yêu cầu ngày càng cao của khách hàng, nhất là trong bối cảnh có sự cạnh tranh gay gắt gữa các ngân hàng trên địa bàn tỉnh. Hàng năm,

Chi nhánh đã tuyển dụng được các cán bộ có trình độ đại học và trên đại học, có khả năng ngoại ngữ tốt. Chi nhánh cũng rất chú trọng đào tạo nâng cao trình độ chuyên môn, ngoại ngữ cho cán bộ hiện đang công tác, thường xuyên cử cán bộ tham gia các khóa đào tạo do VCB tổ chức. Chính vì vậy, Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình đã xây dựng được đội ngũ cán bộ có tuổi đời bình quân trẻ, được đào tạo bài bản về lĩnh vực tài chính - ngân hàng, có kiến thức và kinh nghiệm thị trường tương đối toàn diện, có trình độ ngoại ngữ, có khả năng thích nghi và nhạy bén với môi trường kinh doanh hiện đại.

2.1.3. Tình hình hoạt động kinh doanh của Ngân hàng TMCP Ngoại thương Việt

Nam – Chi nhánh Quảng Bình.

Trong những năm vừa qua tình hình kinh tế thế giới có nhiều biến động, ảnh hưởng không nhỏ đến nền kinh tế của Việt Nam nói chung và tình hình kinh doanh của ngân hàng nói riêng. Tuy nhiên Ngân hàng TMCP Ngoại thương Việt Nam nói chung và Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Quảng Bình nói

Tính đến 31/12/2016 nguồn vốn huy động đã đạt 1.315 tỷ đồng, tăng gấp 15 lần so với thời điểm thành lập Chi nhánh. Tốc độ tăng trưởng nguồn vốn bình quân qua 10 năm luôn duy trì 40%/năm. Thị phần nguồn vốn so với trên địa bàn của Chi nhánh tăng dần đều, từ 3,32% vào tháng 11/2006 đến nay là 6,45%.

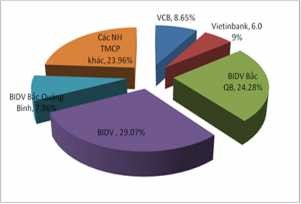

Biểu đồ 2.2: Thị phần tín dụng trung bình của các Ngân hàng thương mại trên

địa bàn tỉnh Quảng Bình các năm 2014-2016.

Thị phần trên địa bàn:

Đến 31/12/2016, dư nợ toàn địa bàn tỉnh Quảng Bình là 20.428 tỷ đồng, tăng

2.845 tỷ đồng với tỷ lệ 16.18% so với năm 2015, tăng 60% so với năm 2014.

Năm 2016, thị phần dư nợ của Vietcombank Quảng Bình là 7.25%, đứng thứ 4 trên tổng số 12 tổ chức tín dụng trên địa bàn sau: Agribank, BIDV, BIDV Bắc Quảng Bình, giảm 0,23 điểm phần trăm so với năm 2015. Năm 2014 là năm mà Vietcombank Quảng Bình có thị phần lớn nhất trong bốn năm với 10.24% đứng thứ ba trên địa bàn. Còn tính trung bình thì Vietcombank Quảng Bình chiếm 8.65% đứng sau Agribank và BIDV Quảng Bình.

2.2. THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ TÍN DỤNG ĐỐI VỚI DNNVV TẠI

NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM – CN QUẢNG BÌNH.

2.2.1. Những quy định chung về tín dụng đối với DNNVV tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Quảng Bình.

* Quan điểm đối với khách hàng là DNNVV

- Mở rộng quan hệ với DN có hoạt động sản xuất kinh doanh ổn định, có dự án/phương án kinh doanh hiệu quả.

- Hạn chế cho vay, bảo lãnh đối với những DN hoạt động trong các ngành nghề kém hiệu quả, mức độ rủi ro cao.

- Hỗ trợ, tư vấn DN vượt qua khó khăn tạm thời.

- Cung cấp các giải pháp hỗ trợ các DNNVV khắc phục các điểm yếu về hồ sơ, báo cáo tài chính, thiếu vốn, thiếu tài sản đảm bảo, năng lực quản trị điều hành, khả năng chống đỡ trước những biến động kinh tế.

- Định hướng tập trung vào tín dụng và dịch vụ đối với DNNVV.

- Cung cấp sản phẩm tín dụng, dịch vụ phù hợp, đa dạng.

* Mục tiêu đối với khách hàng là DNNVV

- Thống nhất cách ứng xử của chi nhánh trong việc phát triển quan hệ với các DNNVV. Xây dựng một danh mục các khách hàng DNNVV có chất lượng cao, sử dụng đa dạng các tiện ích của Vietcombank.