triển khách hàng và khả năng khai thác hiệu quả thị trường. Thực tế có những ngân hàng thành công trong phát triển hoạt động kinh doanh ngân hàng bán lẻ thông qua mạng lưới và kênh phân phối của bên thứ ba nhưng cũng có những ngân hàng thành công nhờ ứng dụng công nghệ để gọn nhẹ mạng lưới hay giảm mạng lưới để tập trung vào các phân đoạn khách hàng đã đề ra.

lẻ:

1.3.3.7. Ứng dụng công nghệ thông tin trong triển khai dịch vụ ngân hàng bán

Việc ứng dụng công nghệ hiện đại trong các sản phẩm dịch vụ, đặc biệt dịch

vụ ngân hàng điện tử và ngân hàng số để mang lại nhiều tiện ích cho khách hàng và giảm chi phí cho ngân hàng. Mấu chốt thành công trong phát triển dịch vụ ngân hàng bán lẻ là nền tảng khách hàng lớn, sự phong phú về sản phẩm dịch vụ và phát triển trên một không gian rộng lớn nên phải tận dụng công nghệ nhằm xử lý nhanh chóng một khối lượng khổng lồ các giao dịch của dân cư, tiết kiệm được thời gian, phục vụ khách hàng nhanh chóng thuận tiện hơn, tiết kiệm chi phí, nâng cao lợi nhuận.

Tiểu kết chương 1:

Chương 1 đã làm rõ cơ sở lý luận về phát triển dịch vụ ngân hàng bán lẻ trước làn sóng số hóa hoạt động ngân hàng: Các khái niệm về dịch vụ ngân hàng bán lẻ và phát triển dịch vụ ngân hàng bán lẻ; Các hoạt động chính trong lĩnh vực này bao gồm: Huy động vốn, tín dụng bán lẻ và các dịch vụ ngân hàng bán lẻ khác; Khái niệm, đặc trưng và xu hướng số hóa dịch vụ ngân hàng bán lẻ. Trên cơ sở đó đánh giá vai trò của dịch vụ này, phân tích các chỉ tiêu phản ánh hiệu quả phát triển và xác định các nhân tố khách quan và chủ quan ảnh hưởng đến sự phát triển của dịch vụ ngân hàng bán lẻ. Đặc biệt, chương 1 đã nghiên cứu phân tích kinh nghiệm của một số ngân hàng thương mại trong nước và trên thế giới trong việc phát triển dịch vụ ngân hàng bán lẻ và rút ra bảy bài học kinh nghiệm cho BIDV đó là: (i) Cần có chiến lược phát triển hoạt động kinh doanh ngân hàng bán lẻ phù hợp; (ii) Xây dựng chiến lược Marketing phù hợp; (iii) Tập trung quản trị rủi ro; (iv) Nâng cao chất lượng nguồn nhân lực; (v) Đa dạng hóa sản phẩm dịch vụ; (vi) Xây dựng hệ thống mạng lưới chi nhánh và kênh phân phối phù hợp; (vii) Ứng dụng công nghệ thông tin trong triển khai dịch vụ ngân hàng bán lẻ. Tuy nhiên, để hiểu rõ hơn sự cần thiết phải thúc đẩy dịch vụ ngân hàng bán lẻ tại BIDV thì cần có một sự soi rọi, đối chiếu giữa vấn đề nội tại của BIDV trong việc phát triển dịch vụ ngân hàng bán lẻ với lý luận về phát triển dịch vụ ngân hàng bán lẻ. Chương 2 sẽ đi sâu vào phân tích thực trạng dịch vụ ngân hàng bán lẻ của BIDV giai đoạn từ năm 2015 đến năm 2019 để thấy được điều này.

CHƯƠNG 2:

THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM

2.1. Khái quát về Ngân hàng TMCP Đầu tư và Phát triển Việt Nam:

2.1.1.Lịch sử hình thành và phát triển:

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) được thành lập ngày 26/04/1957 với tên gọi ban đầu là “Ngân hàng Kiến thiết Việt Nam”, hoạt động với mục đích là một cơ quan quản lý vốn ngân sách, cấp phát kịp thời vốn kiến thiết cơ bản cho các công trình xây dựng đất nước. Đến năm 1981 đổi tên thành Ngân hàng Đầu tư và Xây dựng Việt Nam (trực thuộc NHNN Việt Nam). Năm 1990 chính thức đổi tên thành Ngân hàng Đầu tư và Phát triển Việt Nam và bắt đầu mở rộng hoạt động bằng việc tự tìm kiếm các nguồn vốn. Đến năm 1995 ngân hàng được phép kinh doanh đa năng tổng hợp như một ngân hàng thương mại. Trong quá trình hoạt động, BIDV luôn tích cực đổi mới, thực hiện tái cơ cấu tổ chức để đảm bảo hoạt động hiệu quả: giai đoạn 2000-2005 hoàn thành việc xây dựng, triển khai thực hiện đề án tái cơ cấu giai đoạn 1, giai đoạn 2008 -2009 hoàn thành triển khai đề án tái cơ cấu giai đoạn 2, năm 2011 thực hiện cổ phần hóa và ngày 23/4/2012 chính thức được Thống đốc NHNN cấp giấy phép thành lập Ngân hàng TMCP Đầu tư và Phát triển Việt Nam.

Trải qua 63 năm hình thành và phát triển, BIDV trở thành một trong những NHTM lớn nhất tại Việt Nam, kinh doanh đa ngành, đa lĩnh vực về tài chính, tiền tệ, tín dụng, dịch vụ ngân hàng và phi ngân hàng, bao gồm: dịch vụ ngân hàng; dịch vụ bảo hiểm; chứng khoán; đầu tư tài chính.

2.1.2. Cơ cấu tổ chức:

Hiện nay, Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam có trụ sở chính đặt tại Tháp BIDV, 35 Hàng Vôi, Hoàn Kiếm, Hà Nội, Việt Nam và

mạng lưới rộng khắp trên 64 tỉnh thành phố trong cả nước với hơn 18.000 cán bộ công nhân viên trong toàn hệ thống.

Cơ cấu tổ chức của hệ thống BIDV được chia làm 4 khối :

Khối Ngân hàng gồm có: Hội sở chính, 190 chi nhánh trong nước, 01 chi nhánh tại Myanmar và trên 854 phòng giao dịch; 02 đơn vị trực thuộc: Viện đào tạo và nghiên cứu BIDV và Trung tâm công nghệ thông tin, các văn phòng đại diện tại: Đà Nẵng, TP.HCM và các nước: Séc, Lào, Myamar, Campuchia;

Khối công ty gồm có: Công ty TNHH Quản lý Nợ và Khai thác Tài sản BIDV (BAMC); Công ty Cổ phần Chứng khoán BIDV (BSC); Tổng Công ty Cổ phần Bảo hiểm BIDV (BIC); Công ty TNHH BIDV Quốc tế (BIDVI); Công ty Cổ phần Chứng khoán MHB (MHBS): công ty được thành lập sau sáp nhập MHB vào BIDV; Công ty TNHH Đầu tư và Phát triển Campuchia (IDCC); Ngân hàng Đầu tư và Phát triển Campuchia (BIDC); Công ty Liên doanh Bảo hiểm Lào Việt (LVI); Ngân hàng Liên doanh Lào Việt (LVB); Công ty Cho thuê Tài chính TNHH BIDV- SuMi TRUST (BSL) và các công ty con khác tại Campuchia;

Khối liên doanh gồm có: Ngân hàng liên doanh Việt Nga; Công ty liên doanh tháp BIDV, Công ty TNHH Bảo hiểm Nhân thọ BIDV Metlife;

Khối góp vốn gồm có: Công ty CP Cho thuê máy bay.

Mô hình cơ cấu tổ chức của BIDV được mô tả cụ thể qua sơ đồ 1 sau:

Hình 2.1: Mô hình cơ cấu tổ chức của hệ thống BIDV

NGÂN HÀNG TMCP ĐẦU TƯ & PHÁTTRIỂN VIỆT NAM

(BIDV JSC)

Khối Ngân hàng

Khối Công ty con

Khối Liên doanh

Khối góp vốn

Các Ban/Trung tâm tại Hội sở chính

Tổng Công ty CP bảo hiểm BIDV

Công ty CP Chứng khoán BIDV

Ngân hàng Liên doanh

Việt – Nga (51%)

Ngân hàng Liên doanh

Việt – Nga (51%)

Công ty cổ phần cho thuê máy bay Việt Nam

Các chi nhánh, Sở giao dịch

Công ty cho thuê tài chính TNHH

BIDV-Sumi Trust

Công ty LD Tháp BIDV

Các Văn phòng đại diện

Công ty quản lý nợ và khai thác tài sản BIDV

Trung tâm Công nghệ thông tin

Ngân hàng liên doanh Lào Việt (LVB)

Viện Đào tạo và nghiên cứu BIDV

Công ty TNHH BIDV quốc tế

Ngân hàng ĐT&PT Campuchia

Ban xử lý nợ Nam Đô

Công ty liên doanh bảo hiểm Lào – Việt

Công ty cổ phần chứng khoán MHB

Nguồn: [11]

Các công ty con khác tại Campuchia

Mô hình tổ chức các Ban/Trung tâm tại Hội sở chính có sự cập nhật và điều chỉnh, để giảm tải các cấp quản lý trung gian, giảm bớt thủ tục hành chính, nâng cao hiệu quả công việc, Hội đồng quản trị đã chỉ đạo về việc điều chỉnh mô hình tổ chức các Ban/Trung tâm tại Trụ sở chính theo mô hình Ban không phòng. Mục đích của việc thay đổi là để:

- Thiết lập bộ máy gọn nhẹ, giảm bớt tầng nấc trung gian với quy trình xử lý công việc phù hợp, tránh chồng chéo, trùng lắp về xử lý công việc giữa các đơn vị, cá nhân, rút ngắn thời gian xử lý công việc, cải thiện năng suất lao động.

- Tạo ra tính linh hoạt cần thiết để Giám đốc Ban/Trung tâm chủ động sắp xếp, phân công công việc trong đơn vị, đồng thời chủ động bố trí nhân sự triển khai công việc của đơn vị trong từng thời kỳ.

- Rút ngắn tối đa thời gian xử lý công việc theo quy trình tác nghiệp, đảm bảo phù hợp với phương thức xử lý công việc mới đang triển khai thí điểm tại đơn vị.

2.1.3. Thực trạng hoạt động kinh doanh cơ bản

Để trở thành một trong những thương hiệu hàng đầu trong lĩnh vực kinh doanh tài chính - tiền tệ tại Việt Nam, BIDV đã tận dụng được lợi thế của mình về năng lực tài chính để nâng cao năng lực cạnh tranh và tạo nên sự khác biệt thông qua việc đầu tư và phát triển một nền tảng cơ sở vật chất, kỹ thuật và công nghệ hiện đại phục vụ cho hoạt động quản trị và kinh doanh, thông qua việc chủ động chuyển đổi mô hình kinh doanh và mô hình tăng trưởng theo thông lệ quốc tế đi đôi với nâng cao chất lượng nguồn nhân lực nhằm nâng cao hơn nữa vị thế của BIDV trong tiến trình hội nhập. Điều này được thể hiện rõ trong giai đoạn 2015 – 2019, BIDV đã vượt qua những thách thức khó khăn và những bất ổn của nền kinh tế để khẳng định vai trò của một NHTM lớn dẫn dắt thị trường, góp phần quan trọng vào công cuộc phát triển kinh tế đất nước và đảm bảo an sinh xã hội thông qua kết quả hoạt động kinh doanh sau:

Bảng 2.1. Kết quả kinh doanh tại BIDV

Đơn vị tính: tỷ đồng, %

Năm | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Bình quân | |

1 | Tổng tài sản | 650340 | 850670 | 1006404 | 1202284 | 1313038 | 1550000 | 1184479 |

2 | Tăng trưởng so với năm trước | 30,80% | 18,31% | 19,46% | 9,21% | 18,05% | 19,17% | |

3 | Vốn chủ sở hữu | 33606 | 42335 | 44144 | 48834 | 54551 | 75994 | 53172 |

4 | Tăng trưởng so với năm trước | 25,97% | 4,27% | 10,62% | 11,71% | 39,31% | 18,38% | |

5 | Lợi nhuận trước thuế | 6297 | 7473 | 7709 | 8665 | 9473 | 9400 | 8544 |

6 | Tăng trưởng so với năm trước | 18,68% | 3,16% | 12,40% | 9,32% | -0,77% | 8,56% | |

7 | Lợi nhuận sau thuế | 5048 | 5990 | 6229 | 6946 | 7542 | 7520 | 6845 |

8 | Tăng trưởng so với năm trước | 18,68% | 3,98% | 11,51% | 8,58% | -0,29% | 8,49% | |

9 | ROA | 0,83% | 0,79% | 0,67% | 0,63% | 0,60% | 0,52% | 0,64% |

10 | Tăng trưởng so với năm trước | -4,82% | -15,19% | -5,97% | -4,76% | -13,33% | -8,81% | |

11 | ROE | 15,27% | 15,50% | 14,41% | 15,00% | 14,59% | 14,00% | 14,70% |

12 | Tăng trưởng so với năm trước | 1,51% | -7,03% | 4,09% | -2,73% | -4,04% | -1,64% |

Có thể bạn quan tâm!

-

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Thương Mại

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Thương Mại -

Các Chỉ Tiêu Phản Ánh Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ:

Các Chỉ Tiêu Phản Ánh Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ: -

Kinh Nghiệm Phát Triển Dịch Vụ Nhbl Của Một Số Nhtm Và Bài Học Rút Ra Cho Bidv

Kinh Nghiệm Phát Triển Dịch Vụ Nhbl Của Một Số Nhtm Và Bài Học Rút Ra Cho Bidv -

Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Bán Lẻ Tại Bidv

Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Bán Lẻ Tại Bidv -

Tỉ Lệ Đóng Góp Các Dòng Thẻ Vào Kết Quả Hoạt Động Kinh Doanh Thẻ Chung

Tỉ Lệ Đóng Góp Các Dòng Thẻ Vào Kết Quả Hoạt Động Kinh Doanh Thẻ Chung

Xem toàn bộ 195 trang tài liệu này.

Nguồn: [11]

Bảng trên cho thấy, tất cả 04 chỉ tiêu xét về số tuyệt đối: Tổng tài sản, Vốn chủ sở hữu, Lợi nhuận trước thuế, Lợi nhuận sau thuế trong giai đoạn 2014-2019 đều tăng qua các năm, điều này cho thấy nỗ lực của BIDV trọng việc cải thiện hiệu quả hoạt động qua từng năm. Tuy nhiên, 02 chỉ tiêu ROA và ROE giảm qua các

năm điều này xuất phát từ ảnh hưởng của thị trường ngân hàng tài chính giai đoạn 2015-2019, sự cạnh tranh khốc liệt từ các ngân hàng TMCP trong và ngoài nước.

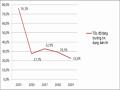

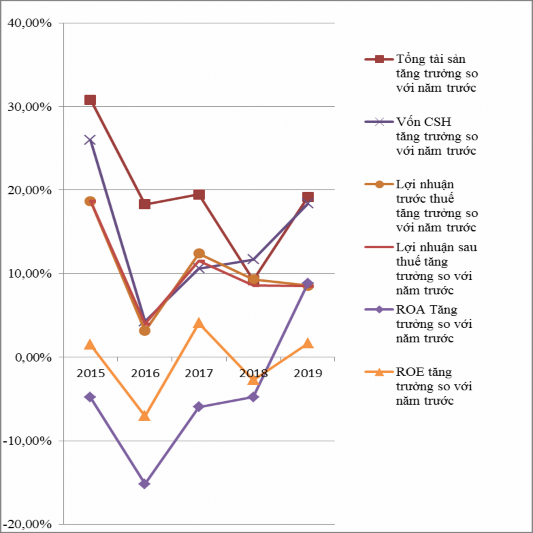

Hình 2.2: Tỉ lệ tăng trưởng các chỉ tiêu tài chính của BIDV

Đơn vị tính: %

Nguồn: [11]

Căn cứ vào biểu đồ trên cho thấy, giai đoạn 2015-2019 là giai đoạn mà tô tốc độ tăng trưởng giảm dần. Nguyên nhân chính đây là giai đoạn BIDV thực hiện chuyển dịch cơ cấu tài sản có và tài sản nợ theo hướng bền vững, an toàn, nâng cao chất lượng tài sản, lành mạnh hóa tình hình tài chính, cải cách và phát triển thể chế nhằm tạo tiền đề vững chắc cho việc hoàn thành phương án tái cơ cấu giai đoạn