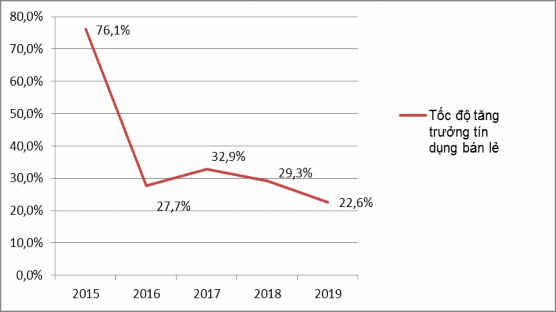

Về tốc độ tăng trưởng dư nợ tín dụng bán lẻ

Nhìn chung, quy mô dư nợ tín dụng bán lẻ hầu như tăng trưởng qua hàng năm, với tốc độ tăng trưởng bình quân trong giai đoạn này là 37.7%, trong đó năm 2015 có tốc độ tăng ấn tượng cả về số tuyệt đối và tương đối, đạt mức 76.1%.

Hình 2.9: Tốc độ tăng trưởng dư nợ tín dụng bán lẻ tại BIDV

Đơn vị tính: %

Nguồn: [14]

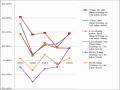

Đứng đầu về quy mô dư nợ bán lẻ

BIDV vẫn đang đứng đầu về quy mô dư nợ bán lẻ so với các đối thủ cạnh tranh chính là CTG và VCB

Về tăng trưởng tuyệt đối năm 2018, BIDV dẫn đầu về quy mô tăng trưởng (tăng~70,000 tỷ), tiếp tục bỏ xa CTG (~48,000 tỷ) và VCB (~58,000 tỷ).

Hình 2.10: So sánh dư nợ tín dụng bán lẻ BIDV, CTG và VCB

Đơn vị tính: Tỷ đồng, %

400,000 | 2016 | 2017 | 2018 | ||||||

308,337 | |||||||||

300,000 | 238,526 | 244,116 | 234,433 | ||||||

200,000 | 179,497 | 152,000 | 196,112 | 176,600 | |||||

116,000 | |||||||||

100,000 | |||||||||

BIDV | CTG | VCB |

Có thể bạn quan tâm!

-

Kinh Nghiệm Phát Triển Dịch Vụ Nhbl Của Một Số Nhtm Và Bài Học Rút Ra Cho Bidv

Kinh Nghiệm Phát Triển Dịch Vụ Nhbl Của Một Số Nhtm Và Bài Học Rút Ra Cho Bidv -

Ứng Dụng Công Nghệ Thông Tin Trong Triển Khai Dịch Vụ Ngân Hàng Bán

Ứng Dụng Công Nghệ Thông Tin Trong Triển Khai Dịch Vụ Ngân Hàng Bán -

Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

Tỉ Lệ Đóng Góp Các Dòng Thẻ Vào Kết Quả Hoạt Động Kinh Doanh Thẻ Chung

Tỉ Lệ Đóng Góp Các Dòng Thẻ Vào Kết Quả Hoạt Động Kinh Doanh Thẻ Chung -

Kết Quả Phương Sai Đo Lường Sự Hài Lòng Và Lòng Trung Thành Của Khách Hàng Cá Nhân Bidv

Kết Quả Phương Sai Đo Lường Sự Hài Lòng Và Lòng Trung Thành Của Khách Hàng Cá Nhân Bidv -

Nguyên Nhân Các Tồn Tại, Hạn Chế:

Nguyên Nhân Các Tồn Tại, Hạn Chế:

Xem toàn bộ 195 trang tài liệu này.

-

TT tương đối

52.2%

2017 2018

32.9%

29.3%

29.0%

24.5%

32.7%

BIDV

CTG

VCB

TT tuyệt đối

69,811

59,029

2017

2018

60,600 57,833

44,112 48,004

BIDV

CTG

VCB

Nguồn: [09], [10], [11]

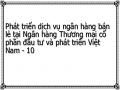

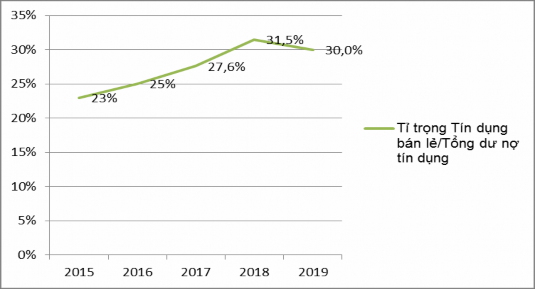

Về tỉ trọng Dư nợ tín dụng bán lẻ/Tổng dư nợ tín dụng:

Tỷ trọng Dư nợ tín dụng bán lẻ/Tổng dư nợ tín dụng bình quân giai đoạn 2015-2019 đạt 27.4%, trong đó năm 2018, tỉ trọng Dư nợ tín dụng bán lẻ/Tổng dư nợ tín dụng là 31.5%, tăng 3.9% so với năm 2017. Đến năm 2019, dư nợ tín dụng bán lẻ đạt tỉ trọng 30% trong tổng dư nợ tín dụng. Điều này cho thấy tín dụng bán lẻ tiếp tục đóng góp quan trọng vào việc tạo ra lợi nhuận cho BIDV.

Trong bối cảnh thực hiện nghiêm túc các nghị quyết của chính phủ và ngân hàng nhà nước về việc chính sách tiền tệ thận trọng, linh hoạt; đẩy mạnh tái cơ cấu các tổ chức tín dụng, hoạt động tín dụng bán lẻ của BIDV giai đoạn 2015 - 2019 có những bước tiến vững chắc, đạt mức tăng trưởng hợp lý, tuân thủ đúng các chỉ đạo, điều hành của Chính phủ, NHNN và BIDV, đáp ứng yêu cầu kiểm soát, nâng cao chất lượng tín dụng.

Hình 2.11: Tỉ trọng Dư nợ tín dụng bán lẻ/Tổng dư nợ tín dụng

Đơn vị tính: %

Nguồn: [14]

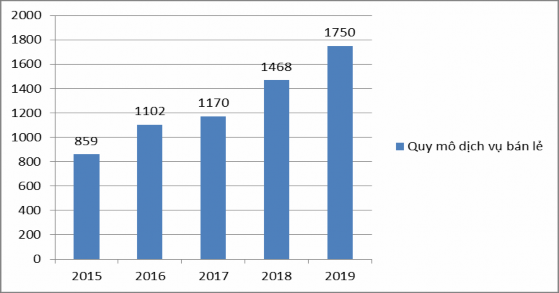

2.2.3. Hoạt động dịch vụ bán lẻ khác:

Dịch vụ bán lẻ khác (bao gồm các dịch vụ: Thanh toán; Ngân quỹ; BSMS, WU, Bảo hiểm, Thẻ…) tại BIDV trong giai đoạn 2015-2019 đều có sự tăng trưởng qua từng năm đạt bình quân 1270 tỷ đồng/năm và đạt tốc độ tăng trưởng bình quân là 24.6%, kết quả cụ thể theo bảng sau:

Bảng 2.4: Kết quả dịch vụ bán lẻ khác tại BIDV

Đơn vị: Tỷ đồng, %

Chỉ tiêu/năm | 2015 | 2016 | 2017 | 2018 | 2019 | Bình quân | |

1 | Quy mô dịch vụ bán lẻ khác (Doanh thu dịch vụ bán lẻ) | 859 | 1102 | 1170 | 1468 | 1750 | 1270 |

2 | Tốc độ tăng trưởng dịch vụ bán lẻ khác | 43,9% | 28,3% | 6,2% | 25,5% | 19,2% | 24,6% |

3 | Tỉ trọng Thu dịch vụ bán lẻ khác/Tổng thu dịch vụ | 25,5% | 26% | 27,3% | 28,6% | 33,8% | 27,0% |

Nguồn: [14]

Về quy mô thu dịch vụ bán lẻ khác:

Hoạt động dịch vụ bán lẻ khác trong giai đoạn 2015-2019 có nhiều khởi sắc với tổng thu dịch vụ bán lẻ đạt 6349 tỷ đồng, mức bình quân đạt 1270 tỷ đồng, trong đó năm 2019 có quy mô cao nhất với 1750 tỷ đồng. Điều này, đến từ việc BIDV đã đẩy mạnh phát triển hoạt động dịch vụ một cách mạnh mẽ trong giai đoạn trên và đặc biệt năm 2018 với việc giao chỉ tiêu mạnh mẽ đến các đơn vị, cùng với đó là phát động phong trào, triển khai các cuộc thi Dịch vụ và tăng cường công tác truyền thông hình ảnh dịch vụ đến cán bộ nhân viên và khách hàng.

Hình 2.12: Quy mô dịch vụ bán lẻ khác tại BIDV

Đơn vị tính: Tỷ đồng

Nguồn: [14]

Về tốc độ tăng trưởng thu dịch vụ bán lẻ khác:

Tốc độ tăng trưởng dịch vụ bán lẻ khác trong giai đoạn 2015-2019 ở trạng thái không ổn định, trong đó năm 2015 đạt mức tăng trưởng ấn tượng nhất 43,9%. Điều này, được lý giải bởi đây là năm đầu tiên BIDV đặt chiến lược phát triển dịch vụ bán lẻ một cách mạnh mẽ, để thúc đẩy quá trình cổ phần hóa ngân hàng thành công.

Hình 2.13: Tốc độ tăng trưởng dịch vụ bán lẻ khác tại BIDV

Đơn vị tính: %

40,0%

35,0%

30,0%

28,3%

25,0%

25,5%

20,0%

Tốc độ tăng trưởng dịch vụ bán lẻ

19,2%

15,0%

10,0%

5,0%

6,2%

0,0%

2015

2016

2017

2018

2019

50,0%

45,0%

43,9%

Về tỉ trọng Thu dịch vụ bán lẻ khác/Tổng thu dịch vụ

Hình 2.14: Tỉ trọng Thu dịch vụ bán lẻ khác/Tổng thu dịch vụ

Đơn vị tính: %

29,0%

28,5%

28,0%

27,5%

27,0%

26,5%

26,0%

25,5%

25,0%

24,5%

24,0%

23,5%

28,6%

27,8%

27,3%

26%

Tỉ trọng Thu dịch vụ bán

lẻ/Tổng thu dịch vụ

25,5%

2015 2016 2017 2018 2019

Nguồn: [14]

Tỷ trọng Thu dịch vụ bán lẻ khác/Tổng thu dịch vụ tăng trưởng đều đặn trong giai đoạn 2015-2019 với mức bình quân đạt 27%, trong đó tỉ trọng Thu dịch

vụ bán lẻ/Tổng thu dịch vụ các năm 2018 đạt mức cao nhất là 28,6%, năm 2019 có điều chỉnh thấp hơn năm 2018 đạt mức là 27.8%, tuy nhiên vẫn cao hơn các năm từ giai đoạn 2015 đến 2017.

2.2.4. Khách hàng cá nhân:

Bảng 2.5: Thống kê khách hàng cá nhân giai đoạn 2015-2019

Đơn vị: Người; %

Chỉ tiêu | 2015 | 2016 | 2017 | 2018 | 2019 | Bình quân | |

1 | Khách hàng cá nhân | 7 673 000 | 8 800 000 | 9 020 000 | 9 319 000 | 10 400 000 | 9042400 |

2 | Tốc độ tăng trưởng | 20,5% | 14,7% | 2,5% | 3,3% | 11,6% | 10,5% |

3 | Khách hàng quan trọng | 70326 | 75 600 | 90200 | 93190 | 97290 | 85321 |

4 | Tỷ lệ khách hàng hoạt động (active) | 45% | 47% | 50% | 55,8% | 56,3% | 50,8% |

5 | Số lượng sản phẩm bình quân một khách hàng hoạt động sử dụng (SP/KH) | 3,12 | 3,29 | 3,61 | 3,79 | 3,83 | 3,53 |

Nguồn: [14]

* Khách hàng quan trọng (khách hàng ưu tiên): là khách hàng có số dư tiền gửi bình quân Quý (gồm tiền gửi có kỳ hạn, tiền gửi không kỳ hạn) từ 1 tỷ đồng trở lên;

* Khách hàng hoạt động: là trạng thái khách hàng có giao dịch chủ động với ngân hàng trong 6 tháng gần nhất;

Về số lượng:

- Nền khách hàng cá nhân có sự tăng trưởng về quy mô qua từng năm, với mức bình quân trong giai đoạn 2015-2019 là 8.908.400 khách hàng, trong đó, năm 2019 số lượng khách hàng cá nhân đạt mức cao nhất là 9.730.000 khách hàng, chiếm gần 10% dân số cả nước;

- Khách hàng quan trọng đều có sự tăng trưởng qua hàng năm đạt mức bình quân là 85321 khách hàng, trong đó năm 2019 đạt 97290 khách hàng chiếm gần 1% số lượng khách hàng cá nhân.

Về tốc độ tăng trưởng:

- Số lượng khách hàng cá nhân đều tăng trưởng qua từng năm theo công thức tại chương I với tốc độ tăng trưởng bình quân trong giai đoạn 2015-2019 là 9.1%, trong đó năm 2015 số lượng khách hàng cá nhân có sự bứt phá mạnh mẽ với tốc độ

tăng trưởng đạt 20.5%, sau đó có sự điều chỉnh tốc độ theo xu hướng giảm dần trong giai đoạn 2016-2018 và bắt đầu có sự hồi phục trong năm 2019;

Về chất lượng

- Chất lượng khách hàng ngày càng được cải thiện về tỷ lệ khách hàng hoạt động và tỷ lệ khách hàng sử dụng dịch vụ/khách hàng hoạt động được tăng dần qua từng năm, cụ thể:

+ Tỷ lệ khách hàng hoạt động (active) tăng dần qua từng năm, đạt mức bình quân trong giai đoạn 2015-2019 là 50.8%, trong đó năm 2019 đạt mức cao nhất là 56.3% tăng 11.3% so với 2015.

- Tỷ lệ sản phẩm khách hàng sử dụng dịch vụ/khách hàng hoạt động (active) đạt mức bình quân trong giai đoạn 2015-2019 là 3.53 sản phẩm/khách hàng, trong đó năm 2019 đạt mức 3.83 sản phẩm/khách hàng, cao hơn năm 2015 là 0.71 sản phẩm/khách hàng, gần với mức 1 sản phẩm/khách hàng, điều này cho thấy nỗ lực rất lớn của BIDV trong việc kích thích nhu cầu của khách hàng.

Nguồn: [11]

- Tỷ lệ khách hàng rời bỏ đạt bình quân là 12%. Trong đó, sinh viên và công nhân là 2 đối tượng chiếm tỷ trọng nhiều nhất (chiếm hơn 35% số lượng khách hàng rời bỏ).

Hình 2.15: Số lượng và tỷ lệ khách hàng rời bỏ

Đơn vị: Khách hàng, %

Nguồn: [14]

2.2.5. Hệ thống mạng lưới:

Mạng lưới BIDV đã có bước phát triển cả về quy mô lẫn chất lượng, số lượng điểm mạng lưới bình quân giai đoạn 2015-2019 tăng trưởng khoảng 5.4% so với giai đoạn trước. Cùng với tăng trưởng về số lượng, chất lượng hoạt động của các điểm mạng lưới cũng được BIDV đặt lên hàng đầu. Với phương châm “Hiệu quả kinh doanh và an toàn hoạt động” trong công tác phát triển mạng lưới, việc mở rộng mạng lưới luôn gắn liền với nâng cao chất lượng, hiệu quả hoạt động; đảm bảo khả năng quản lý, kiểm soát rủi ro và quản trị điều hành.

Chú trọng phát triển mạng lưới hướng tới đẩy mạnh các hoạt động kinh doanh NHBL. Xác định đây là hoạt động cốt lõi của khối phòng giao dịch trong giai đoạn này. BIDV tập trung ưu tiên phát triển mạng lưới tại các địa bàn khu vực trọng điểm phía Bắc, phía Nam (đặc biệt Thành phố Hà Nội, Thành phố Hồ Chí Minh và Đồng bằng Sông Cửu Long); các thành phố lớn, thị xã có tiềm năng phát triển hoạt động kinh doanh ngân hàng bán lẻ. Từng bước hình thành mạng lưới Phòng giao dịch chuyên phục vụ khách hàng cá nhân. Hoàn thiện chương trình phần mềm chiết xuất số liệu các đơn vị trực thuộc phòng giao dịch, quỹ tiết kiệm để phục vụ cho công tác theo dõi, đánh giá hiệu quả hoạt động các điểm mạng lưới. Đồng thời, xây dựng chế tài khen thưởng và xử lí trong công tác phát triển mạng lưới, gắn kết quả hoạt động của các điểm mạng lưới với cơ chế phân phối thu nhập, tạo động lực mạnh mẽ trong việc nâng cao chất lượng và hiệu quả hoạt động của các điểm mạng lưới.

Bảng 2.6: Hệ thống mạng lưới tại BIDV

Mạng lưới/năm | 2015 | 2016 | 2017 | 2018 | 2019 | Bình quân | |

1 | Chi nhánh | 182 | 190 | 191 | 191 | 193 | 189 |

2 | Phòng giao dịch | 799 | 815 | 854 | 871 | 880 | 844 |

3 | Mạng lưới tổng | 981 | 1005 | 1045 | 1062 | 1073 | 1033 |

4 | Tốc độ tăng trưởng | 27,6% | 2,4% | 4,0% | 1,6% | 1,0% | 7,3% |

5 | Số lượng máy ATM | 1820 | 1825 | 1836 | 1855 | 1901 | 1847 |

Nguồn: [11]