khối lượng khách hàng lớn tại các địa bàn khác nhau thì yếu tố công nghệ là yếu tố không thể bỏ qua nhằm mang lại sự hài lòng nhấtcho khách hàng và hiệu quả cao nhất ngân hàng.

Việc tăng cường đầu tư vào lĩnh vực công nghệ thông tin nhằm giúp ngân hàng đa dạng hóa các sản phẩm dịch vụ ngân hàng bán lẻ, nâng cao chất lượng dịch vụ. Việc ứng dụng công nghệ hiện đại vào hệ thống ngân hàng và thanh toán đã đẩy nhanh quá trình thanh toán nhằm mang lại sự thuận tiện hơn cho khách hàng, đảm bảo chính xác hơn, giảm chi phí, thời gian lưu chuyển tiền tệ, khuyến khích việc thanh toán điện tử và đây cũng là nền tảng cơ bản của việc phát triển hoạt động kinh doanh ngân hàng bán lẻ.

Với sự tác động của yếu tố công nghệ thì thời gian để xây dựng, triển khai nhằm đưa sản phẩm đến với khách hàng sẽ ngắn hơn, qua đó làm giảm giá thành dịch vụ, điều này sẽ giúp nhiều người tiếp cận với các sản phẩm dịch vụ ngân hàng hơn, qua đó thúc đẩy hoạt động kinh doanh ngân hàng bán lẻ phát triển.

Chính sách khách hàng:

Chính sách khách hàng là chính sách mà các ngân hàng áp dụng để thể hiện chiến lược marketing ở cấp độ khách hàng hoặc phân khúc khách hàng, dựa trên những quyết định được đưa ra để phân bổ các nguồn lực hiện có của ngân hàng; mục đích cuối cùng là để cung cấp dịch vụ nhằm thỏa mãn tối đa nhu cầu ngày càng cao của khách hàng, từ đó đạt được mục tiêu tối đa hóa lợi nhuận của ngân hàng. Thỏa mãn nhu cầu khách hàng, nâng cao sự nhận biết của khách hàng và tạo dựng sự trung thành của khách hàng luôn là điều các ngân hàng cần làm. Do vậy việc xây dựng chính sách khách hàng hợp lý, đủ sức cạnh tranh là việc cần thiết để duy trì và phát triển mối quan hệ với khách hàng.

Chính sách khách hàng giúp ngân hàng lựa chọn đúng đối tượng khách hàng mình phục vụ, tạo nên một hệ thống khách hàng truyền thống, từ đó nâng cao vị thế cạnh tranh của ngân hàng trên thị trường. Thông qua chính sách khách hàng, ngân hàng có thể đề ra những biện pháp hoạt động để từ đó định hướng cho sự phát triển của mình. Đối với khách hàng, chính sách khách hàng tạo cho họ sự an tâm, thuận tiện, chính xác, tiết kiệm thời gian, từ đó tạo ra sự hài lòng cao nhất cho khách hàng. Hơn nữa, đã là ngành dịch vụ thì việc phục vụ chăm sóc khách hàng có một vai trò rất quan

trọng trong thành công của mọi ngân hàng. Sản phẩm hoàn hảo không thôi chưa đủ mà chất lượng phục vụ tốt sẽ giữ chân khách hàng giao dịch lâu dài với ngân hàng. Điều này vô cùng có lợi cho ngân hàng vì việc giữ một khách hàng cũ tốn ít thời gian và chi phí hơn so với tìm kiếm thêm khách hàng mới. Khách hàng càng trung thành thì ngân hàng càng thu được nhiều lợi nhuận. Một khi đã yêu mến ngân hàng, khách hàng sẽ giới thiệu dịch vụ ngân hàng với bạn bè, người thân và đã vô tình làm công tác quan hệ công chúng cho ngân hàng. Thậm chí họ còn giới thiệu thêm bạn bè đến sử dụng dịch vụ tại ngân hàng.

Hơn nữa, các khách hàng đã giao dịch nhiều với ngân hàng sẽ quen thuộc với mọi quy trình thủ tục và dịch vụ ngân hàng do đó nhân viên ngân hàng không phải tốn nhiều thời gian giới thiệu và tư vấn lại về dịch vụ cho khách hàng nữa. Như vậy ngân hàng đã tiết kiệm được một khoản chi phí hoạt động trong khi vẫn tiếp tục bán thêm sản phẩm cho khách hàng.

Có thể bạn quan tâm!

-

Các Đặc Trưng Của Số Hóa Dịch Vụ Ngân Hàng Bán Lẻ

Các Đặc Trưng Của Số Hóa Dịch Vụ Ngân Hàng Bán Lẻ -

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Thương Mại

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Thương Mại -

Các Chỉ Tiêu Phản Ánh Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ:

Các Chỉ Tiêu Phản Ánh Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ: -

Ứng Dụng Công Nghệ Thông Tin Trong Triển Khai Dịch Vụ Ngân Hàng Bán

Ứng Dụng Công Nghệ Thông Tin Trong Triển Khai Dịch Vụ Ngân Hàng Bán -

Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

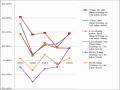

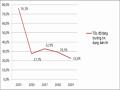

Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Bán Lẻ Tại Bidv

Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Bán Lẻ Tại Bidv

Xem toàn bộ 195 trang tài liệu này.

Chất lượng dịch vụ

Dịch vụ ngày càng đóng vai trò quan trọng trong nền kinh tế quốc dân. Chất lượng dịch vụ là một trong những yếu tố quyết định tính hiệu quả của dịch vụ cũng như việc tạo ra giá trị đóng góp cho nền kinh tế của quốc gia.Chất lượng dịch vụ được đánh giá phụ thuộc vào văn hóa, lĩnh vực, ngành nghề nên có rất nhiều định nghĩa khác nhau. Tùy thuộc vào đối tượng nghiên cứu, môi trường nghiên cứu mà việc tìm hiểu chất lượng dịch vụ là cơ sở cho việc thực hiện các biện pháp nhằm cải thiện, nâng cao chất lượng dịch vụ của doanh nghiệp. Trong lịch sử phát triển, nhiều nhà cung cấp dịch vụ đã tìm thấy sự khác biệt của chính mình với các đối thủ và duy trì khách hàng của mình thông qua việc thực hiện chất lượng dịch vụ tuyệt hảo. Chất lượng dịch vụ đã trở thành một công cụ marketing chính để phân biệt với các đối thủ cạnh tranh và thúc đẩy lòng trung thành của khách hàng. Khách hàng chỉ có thể đánh giá được chất lượng dịch vụ sau khi đã mua và sử dụng.

Đối với việc phát triển dịch vụ ngân hàng bán lẻ, chất lượng dịch vụ ngân hàng bán lẻ đóng một vai trò quan trọng trong việc giữ chân khách hàng hiện hữu và phát triển thêm khách hàng mới từ đó thúc đẩy hoạt động này phát triển. Để nâng cao chất lượng dịch vụ ngân hàng bán lẻ, các ngân hàng cần lưu ý đến bốn yếu tố sau: (i) Nhân

viên bán lẻ (từ quản lý cấp cao đến nhân viên cấp thấp nhất): có trình độ chuyên môn nghiệp vụ tốt, kỹ năng giao tiếp, kỹ năng bán hàng chuyên nghiệp, tác phong nhanh nhẹn, thái độ phục vụ chu đáo, nhiệt tình... (ii) Sản phẩm dịch vụ bán lẻ cần được thiết kế độc đáo, thoả mãn tối đa nhu cầucủa khách hàng; (iii) Qui trình cần nhanh, đơn giản, chính xác, được hỗ trợ bởi các thiết bị hiện đại và đáng tin cậy và (iv) Kênh phân phối cần thuận tiện, dễ tiếp cận hay truy cập, hướng đến việc phục vụ khách hàng tốt nhất.

1.3. Kinh nghiệm phát triển dịch vụ NHBL của một số NHTM và bài học rút ra cho BIDV

1.3.1. Một số ngân hàng trong nước

1.3.1.1. Ngân hàng ngoại thương Việt Nam (Vietcombank)

Với mục tiêu trở thành ngân hàng bán lẻ số 1 tại Việt Nam và đứng đầu về mức độ hài lòng của khách hàng; Vietcombank đã triển khai các giải pháp như sau: Thuê tư vấn BCG để triển khai dự án chuyển đổi mô hình ngân hàng bán lẻ (RTOM) tập trung vào 6 vấn đề sau: (i) Phân khúc khách hàng và chính sách khách hàng: (ii) Mô hình phân phối đa kênh; (iii) Mô hình tổ chức tại TSC; (iv) Mô hình tổ chức chi nhánh; (v) Mô hình tín dụng bán hàng tại chi nhánh theo hành trình khách hàng; (vi): Các yêu cầu cần thiết của hệ thống để triển khai dự án;

Xây dựng chiến lược cạnh tranh giá phí: Năm 2019, dịch vụ thuần bán lẻ của VCB đạt gần 2,100 tỷ; Điều hành giá bán vốn kỳ hạn ngắn đang thấp hơn từ 0.2%/năm - 1.1%/năm so với các mức giá bán vốn tại gói tín dụng sản xuất kinh doanh hiện hành của các ngân hàng khác. Dư nợ bán lẻ đến 31.3.2020 đạt 325.000 tỷ đồng, tăng trưởng 3% (gần 10.000 tỷ đồng);

Xây dựng Chiến lược phân phối bảo hiểm qua kênh ngân hàng bằng việc hợp tác độc quyền 15 năm phân phối bảo hiểm có giá trị lớn nhất trong lịch sử ngành ngân hàng Việt Nam với tập đoàn FWD (tổng trị giá 1 tỷ USD);

Xác lập cơ chế điều hành kinh doanh tại phòng giao dịch qua việc: khối bán lẻ quyết định mô hình kinh doanh phù hợp với từng PGD và được quyền tham gia ý kiến về việc bố trí nhân sự và số lượng nhân sự đối với từng PGD để đảm bảo hiệu quả bán lẻ.

1.3.1.2. Ngân hàng công thương Việt Nam (Vietinbank)

Vơi mục tiêu trở thành Top 5 các ngân hàng hiệu quả hàng đầu Asean và khu vực Châu Á, Vietinbank đã triển khai các giải pháp sau trong hoạt động bán lẻ như sau:

Năm 2013 thuê tư vấn McKinsey và EY tư vấn chiến lược tổng thể và chiến lược bán lẻ, năm 2017 thuê tư vấn NICE tư vấn RLOS (quản trị khoản vay) thông qua việc: (i) Chú trọng đẩy mạnh hoạt động số hóa thông qua việc thành lập Trung tâm ngân hàng số; (ii) Tham gia hợp tác với Viettel để triển khai eKYC (xác thực khách hàng điện tử); (iii) Phối hợp với Grab: tiếp cận gần 5 triệu KHCN sử dụng dịch vụ Grab, phân tích hành vi KH để tiến hành cho vay;

Triển khai cơ chế quản lý điều hành bán lẻ phân quyền mạnh cho Khối Bán lẻ thông qua việc: (i) Về mô hình có bộ phận phát triển kinh doanh riêng, có quyền giao và đánh giá các chỉ tiêu bán lẻ. Điểm số bán lẻ và bán buôn có tỷ trọng tương đương nhau khi xếp hạng chi nhánh. (ii) Khối bán lẻ có quyền tham gia y kiến và đề xuất xếp hạng chi nhánh. (iii) Khối bán lẻ có quyền đề xuất đóng, mở các PGD trên cơ sở đánh giá hiệu quả mạng lưới PGD (là đơn vị đầu mối).(iv) Khối bán lẻ có quyền đề xuất, phê duyệt, đề xuất điều chỉnh mô hình kinh doanh bán lẻ tại các PGD thông việc phê duyệt mô hình kinh doanh (ví dụ như PGD không đươc phép cho vay thành PGD đươc phép cho vay), được đề xuất nhân sự tương ứng với từng vị trí trong mô hình đảm bảo an toàn, hiệu quả của mô hình.

Tập trung vào tăng trưởng quy mô bền vững thông qua việc: (i) Phát triển khách hàng làm trọng tâm, đa kênh mục tiêu đến 2020 KH lũy kế đạt 10 triệu KH phổ thông, 460.000 KH giàu có, trung lưu. (ii) Hợp tác với các Fintech để mở rộng kênh bán. Tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi khách hàng của ngân hàng khoảng 7.5-7.7%. (iii) Tập trung vào cho vay tiêu dùng cá nhân nhỏ lẻ. (iv) Định hướng khách hàng trẻ tuổi, khách hàng nữ, khách hàng làm startup.

1.3.2. Một số ngân hàng trên thế giới

1.3.2.1. Ngân hàng Common Wealth của Úc:

Commonwealth Bank là một trong các ngân hàng uy tín nhất trong hệ thống ngân hàng Úc, được thành lập từ năm 1912 và từ đó đến nay ngân hàng đã cung cấp

các sản phẩm dịch vụ ngân hàng, đầu tư, bảo hiểm, môi giới, và các dịch vụ tài chính khác cho các khách hàng tại Úc và trên toàn thế giới. Tập đoàn đang ngày càng phát triển trên bình diện quốc tế với nhiều hoạt động ngân hàng tại các nước Úc, Tân Tây Lan, Hoa Kỳ, Châu Âu, Nhật Bản và khu vực Châu Á - Thái Bình Dương. Commonwealth Bank là ngân hàng có hoạt động bán lẻ phát triển nhất nước Úc với sự phát triển các kênh phân phối hiện đại và các dịch vụ tiện ích. Khách hàng có thể thực hiện giao dịch tại chi nhánh, phòng giao dịch, các kênh giao dịch hiện đại như POS, KIOS, Internet banking, SMS banking, Phone Banking (qua Contact Center) và các máy ATM của ngân hàng Commonwealth Bank tại Úc - là hệ thống ATM lớn nhất nước Úc. Hệ thống thanh toán quốc gia Úc rất phát triển, tạo điều kiện thuận lợi cho khách hàng thực hiện giao dịch nhanh chóng an toàn. Ngoài các tiện ích thông thường, khách hàng của ngân hàng này còn có thể thực hiện lệnh chuyển tiền sang hệ thống ngân hàng khác ngay trên máy ATM, qua SMS Banking hay Internet Banking mà không bị bất kỳ hạn chế nào. Để đảm an toàn, ngân hàng đã cho phép khách hàng đăng ký hạn mức giao dịch, cấp mã truy cập và mật khẩu cá nhân đồng thời thực hiện xác nhận với khách hàng qua điện thoại khi cần thiết.

1.3.2.2. Ngân hàng KEB Hana của Hàn Quốc

Ngân hàng Keb Hana thuộc tập đoàn Hana là tập đoàn tài chính số 1 Hàn Quốc về quy mô mạng lưới toàn cầu (số nước có hiện diện và số chi nhánh) với khoảng 183 chi nhánh tại 24 quốc gia với mục tiêu trở thành ngân hàng lớn nhất Hàn Quốc về lợi nhuận trên cơ sở củng cố nền khách hàng và gia tăng thị phần; Ngân hàng đã triển khai một số giải pháp chính để phát triển hoạt động ngân hàng bán lẻ như sau:

+ KEB Hana Bank có chính sách phân loại cán bộ ngân hàng thành các nhóm Gold Private Banker (PB), VIP PB, VIP Advisor và N Superstar và đưa vào sử dụng tư vấn viên rôbốt (robo advisors) giúp đưa dịch vụ ngân hàng đến với nhiều khách hàng hơn.

+ KEB Hana Bank thay đổi phương thức marketing từ phương thức truyền thống, một chiều tập trung vào đóng góp về mặt doanh số của các khách hàng active

sang phương thức định nghĩa giá trị khách hàng từ nhiều phương diện, theo đó, ngân hàng sẽ xem xét xem khách hàng có tham gia vào các giao dịch ngoại hối hay sử dụng các sản phẩm dịch vụ dài hạn/các sản phẩm dịch vụ lõi của ngân hàng không. Ngoài ra, ngân hàng có đội ngũ Superstar bao gồm các chuyên gia để giám sát việc quản lý khách hàng bán lẻ của các chi nhánh/điểm giao dịch để hình thành nên một văn hóa quản lý khách hàng trong toàn bộ hệ thống.

+ KEB Hana Bank có định hướng tiếp tục đẩy mạnh các giải pháp phát triển hoạt động ngân hàng bán lẻ, robo tư vấn dịch vụ, quỹ hưu trí, ứng dụng mobile ngân hàng bảo hiểm, và ứng dụng tiếp thị, … tất cả với mục đích tạo ra môi trường ngân hàng nhanh hơn và dễ sử dụng hơn cho khách hàng. Đặc biệt trong nửa đầu năm 2018, Ngân hàng mở rộng hoạt động của robo tư vấn dịch vụ cho đối tượng khách hàng cá nhân đã nghỉ hưu, và dịch vụ cho phép giao dịch đồng thời nhiều tài khoản do đó cải thiện sự tiện lợi của danh mục đầu tư. Trong tương lai gần KEB Hana Bank sẽ phát triển kênh ngân hàng số là một kênh bán hàng độc lập.

+ KEB Hana Bank đã liên kết được nền khách hàng của các công ty thành viên của tập đoàn thông qua việc thiết lập mạng lưới khách hàng chung của Hana (Hana Members) từ năm 2015. Đây là dịch vụ liên kết khách hàng đầu tiên tại thị trường tài chính ngân hàng Hàn Quốc. Đến cuối năm 2018 đã có gần 15 triệu khách hàng tham gia Hana Members, số lượng thành viên tăng rất nhanh so với năm 2015 với chỉ 1,8 triệu thành viên. Hana có những ưu đãi riêng dành cho thành viên của hệ thống để khuyến khích khách hàng tham gia (ví dụ năm 2017 tập đoàn triển khai sản phẩm cho vay Hana Member Loans là sản phẩm cho vay trực tuyến hoàn toàn không cần gặp cán bộ của Hana). Bên cạnh đó, nằm trong chiến lược đồng bộ/thống nhất giữa các đơn vị thuộc tập đoàn, KEB Hana Bank chia sẻ thông tin về nền khách hàng VIP, các kênh phân phối và mức độ cạnh tranh về dịch vụ với Công ty đầu tư tài chính Hana, đồng thời, KEB Hana Bank sẽ tận dụng được năng lực nghiên cứu và danh mục sản phẩm đa dạng của Công ty đầu tư tài chính, từ đó, hướng tới mục tiêu “Một hệ thống quản lý khách hàng giàu có” và thúc đẩy hơn nữa uy tín là tập đoàn hàng đầu về quản lý tài sản tại Hàn Quốc.

+ Trong nỗ lực triển khai định hướng “tài chính toàn diện”, KEB Hana Bank đã và đang giới thiệu những sản phẩm dịch vụ ngân hàng hướng đến những nhóm khách hàng mới như sản phẩm giúp các cặp vợ chồng mới cưới ổn định cuộc sống sau hôn nhân hay các sản phẩm liên kết với các cơ quan chính quyền giúp đỡ những người trẻ ổn định cuộc sống đặc biệt là các điều kiện về nhà ở.

1.3.3. Bài học kinh nghiệm

Qua kinh nghiệm trong việc phát triển dịch vụ ngân hàng bán lẻ tại các ngân hàng trong nước và trên thế giới có thể rút ra được một số bài học kinh nghiệm cho BIDV như sau:

1.3.3.1. Xây dựng chiến lược phát triển dịch vụ ngân hàng bán lẻ phù hợp:

Để phát triển thành công hoạt động kinh doanh ngân hàng bán lẻ trên thị trường, ngân hàng thương mại cần phải nghiên cứu thị trường, xác định khả năng thực lực và mục tiêu phát triển của mình để xây dựng chiến lược phát triển phù hợp. Chiến lược phát triển dịch vụ ngân hàng bán lẻ tổng thể cần được xây dựng trên cơ sở mục tiêu của doanh nghiệp, chiến lược phát triển sản phẩm và hệ thống mạng lưới, cơ sở hạ tầng kỹ thuật.

1.3.3.2. Xây dựng chiến lược Marketing phù hợp:

Muốn phát triển được dịch vụ ngân hàng bán lẻ, đòi hỏi ngân hàng phải xây dựng được một chiến lược Marketing phù hợp với đặc điểm hoạt động của ngân hàng mình nhằm gây dựng hình ảnh và thương hiệu mạnh trên thị trường. Chiến lược Marketing có thể được thực hiện định kỳ hoặc theo từng dòng sản phẩm, dịch vụ.

1.3.3.3. Tập trung quản trị rủi ro:

Đầu tư, xây dựng hệ thống kiểm soát và quản trị rủi ro hoạt động tín dụng. Tách chức năng rõ ràng giữa bộ phận giao dịch với khách hàng (front office) với bộ phận thẩm định lại, theo dõi khách hàng (back office), thực hiện phê duyệt khoản vay trên cơ sở thu thập đầy đủ thông tin khách hàng, đảm bảo tính khách quan trong việc ra quyết định. Thiết lập hệ thống tính điểm tín dụng và lịch sử khách hàng trên phạm vi toàn ngành.

Đẩy mạnh công tác kiểm tra, kiểm soát nội bộ, cải tiến và nâng cấp hệ thống kiểm soát nội bộ, thực hiện tuân thủ một cách nghiêm túc ở mọi chi nhánh của các ngân hàng để ngăn ngừa rủi ro.

Xây dựng quy trình hoạt động bán lẻ hiện đại theo chuẩn mực quốc tế, xây dựng hệ thống kế toán và thiết lập các chỉ tiêu, báo cáo đánh giá về từng sản phẩm dịch vụ, xây dựng và hoàn thành hệ thống chỉ tiêu đánh giá mức độ an toàn và hiệu quả hoạt động bán lẻ của ngân hàng phù hợp với thực tiễn Việt Nam và chuẩn mực quốc tế.

1.3.3.4. Nâng cao chất lượng nguồn nhân lực:

Trong bất kỳ tổ chức nào, hoạt động nào, con người đóng vai trò then chốt, là yếu tố quyết định đến sự thành công. Điều nay cũng không phải là ngoại lệ đối với hoạt động kinh doanh ngân hàng bán lẻ. Đối mặt với số lượng khách hàng lớn, đa dạng về thành phần, đòi hỏi cán bộ làm nhiệm vụ quan hệ khách hàng phải là những cán bộ cực kỳ nhanh nhạy để nắm bắt tâm lý khách hàng đồng thời cũng là người am hiểu về các sản phẩm để tư vấn cho khách hàng. Do vậy, thực hiện tốt công tác tuyển dụng, bố trí công việc, xây dựng chế độ đối với cán bộ và đặc biệt là công tác đào tạo là điều kiện căn bản để nâng cao chất lượng nguồn nhân lực. Đây chính là những nội dung quan trọng trong công tác quản trị nhân lực để góp phần đẩy mạnh hoạt động kinh doanh ngân hàng bán lẻ tại các ngân hàng thương mại hiện nay.

1.3.3.5. Đa dạng hóa sản phẩm dịch vụ:

Nếu một ngân hàng vẫn tiếp tục dựa trên các hoạt động ngân hàng truyền thống (huy động vốn và cho vay) thì rất khó có thể thành công trong việc đẩy mạnh hoạt động kinh doanh ngân hàng bán lẻ được, bởi các dịch vụ ngân hàng bán lẻ đóng một vai trò rất quan trọng trong hoạt động kinh doanh ngân hàng bán lẻ. Việc đa dạng hóa các sản phẩm dịch vụ ngân hàng bán lẻ sẽ giúp khách hàng có nhiều sự lựa chọn hơn và từ đó ngân hàng sẽ tiếp cận được với nhiều khách hàng hơn.

1.3.3.6. Xây dựng hệ thống mạng lưới chi nhánh và kênh phân phối phù hợp:

Muốn phát triển được hoạt động kinh doanh NHBL cần có hệ thống mạng lưới chi nhánh và kênh phân phối phù hợp với với kế hoạch tổng thể. Tuy nhiên, việc phát triển mạng lưới phải căn cứ vào khả năng ứng dụng công nghệ, chiến lược phát