(3) NH ngày càng thể hiện vai trò tích cực trong hỗ trợ vốn cho các DN kinh doanh BĐS nhà ở bằng các giải pháp vốn hỗ trợ:

- Đối với các DN xây dựng và kinh doanh BĐS nhà ở: việc liên kết tài trợ dự án nhà ở vừa giúp DN tháo gỡ khó khăn về vốn trong kinh doanh, vừa thúc đẩy việc bán các BĐS nhà ở đến người có nhu cầu duy trì và tăng doanh thu cho DN đảm bảo tài chính và khả năng trả nợ của DN.

- Đối với cá nhân/hộ gia đình: hoạt động này cho phép cá nhân/hộ gia đình được thỏa mãn một cách tốt nhất nhu cầu về nhà ở và tránh được những rủi ro trong việc đầu tư BĐS nhà ở bằng theo các hình thức khác, bởi họ có được một đảm bảo chắc chắn hơn về tiến độ thực hiện và bàn giao BĐS từ phía DN và NHTM đồng tài trợ.

- Đối với NHTM: hoạt động cấp tín dụng trực tiếp cho người có nhu cầu về nhà ở và gián tiếp cho DN nên giảm thiểu được rủi ro tín dụng. Bởi các món vay đối với cá nhân nhỏ hơn nhiều so với của DN nên việc phân tán và giảm thiểu rủi ro tín dụng dễ dàng thực hiện được. Bên cạnh đó với những khoản cho DN xây dựng và kinh doanh BĐS nhà ở vay tại NHTM này có cơ sở an toàn hơn do hoạt động tiêu thụ BĐS nhà ở được duy trì. Tất cả những lợi ích đó giúp NHTM đảm bảo được thu nhập từ CVNO, giảm thiểu rủi ro tín dụng do có được hoạt động cho vay an toàn.

Bên cạnh những mặt đạt được nêu trên, thị trường tín dụng BĐS nhà ở tại Việt Nam còn bộc lộ những hạn chế:

(1) Chất lượng cho vay nhà ở chưa cao. Giai đoạn trước năm 2008, các NH đã tăng cường hoạt động cấp tín dụng nhà ở vào nền kinh tế. Thêm vào đó các họ cạnh tranh mạnh với nhau trong việc tăng trưởng dư nợ cho vay trong lĩnh vực này đã khiến cho việc giải ngân tín dụng tương đối dễ dàng và chất lượng của khoản cho vay giảm sút. Chính vì thế khi thị trường BĐS nhà ở suy thoái, BĐS nhà ở không giao dịch được cả ở thị trường sơ cấp và thứ cấp đã khiến cho khả năng trả nợ của người đi vay giảm và hệ lụy là các NHTM phát sinh nợ xấu.

(2) Tín dụng nhà ở dành cho cá nhân của NHTM mới chỉ nhắm vào những cá nhân có thu nhập khá trở lên (phần lớn các NHTM chỉ thực hiện việc cấp tín dụng nhà ở đối với cá nhân có thu nhập từ 15 trđ/tháng trở lên) mà chưa thực sự quan tâm tới những cá nhân/ hộ gia đình có thu nhập thấp. Thực tế cho thấy đối với những cá nhân có thu nhập cao, nếu xét về tính an toàn thì dường như khá đảm bảo về mặt hình thức song về bản chất thì khoản cho vay đó lại tiềm ẩn nguy cơ rủi ro cao. Bởi đối với những người này việc mua nhà phần lớn không phải để đáp ứng nhu cầu bức thiết về chỗ ở mà chủ yếu là nhằm mục đích đầu cơ về giá nên họ tích cực đi vay để lợi dụng

60

ưu thế về đòn bẩy tài chính trong hoạt động đầu tư của mình. Theo khảo sát của CB Richard Ellis Việt Nam vào năm 2011, hoạt động đầu cơ về BĐS nhà ở chiếm 65 – 70% giao dịch trên thị trường. Hơn nữa, NHTM không thể chắc chắn rằng, người đó chỉ phát sinh duy nhất 01 (một) hợp đồng tín dụng với NH, do hiện nay tại Việt Nam, số lượng NHTM tham gia hoạt động cấp tín dụng BĐS nhà ở cho cá nhân là khá đông đảo. Do đó, khi thị trường BĐS nhà ở bị suy thoái, các BĐS nhà ở đầu cơ không bán được khiến người vay mất khả năng thanh toán làm cho NHTM không thu được tiền từ khoản cho vay và phát sinh nợ xấu.

(3) Tương quan giữa thời lượng của nguồn huy động cho vay và hoạt động cho vay (hay tương quan về thời gian của Tài sản Nợ và Tài sản Có) không đảm bảo. Các NHTM kinh doanh phần lớn dựa vào nguồn tiết kiệm của người gửi tiền. Thời lượng của nguồn huy động này phần lớn là dưới 12 tháng. Nhưng khi cấp tín dụng nhà ở thì các khoản vay lại chủ yếu là các khoản vay trung và dài hạn. Ví dụ: quý 2/2011, dư nợ cho vay trung và dài hạn chiếm 77% tổng dư nợ tín dụng nhà ở. Như thế cho thấy sự mất cân đối về thời gian giữa nguồn và sử dụng nguồn của NHTM gây ra rủi ro thanh khoản, là rủi ro mà NHTM sẽ phải đối diện khi NHTM tăng trưởng tín dụng nhà ở trung dài hạn và nhất là khi NHTM xuất hiện rủi ro tín dụng.

3.2. Thực trạng phát triển cho vay nhà ở đối với khách hàng cá nhân của ngân hàng TMCP đầu tư và phát triển Việt Nam

3.2.1. Giới thiệu chung về Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

Lịch sử xây dựng, trưởng thành của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã trải qua hơn nửa thế kỷ gắn với từng thời kỳ lịch sử đấu tranh và xây dựng đất nước. Thành lập theo Quyết định 177/TTg ngày 26/4/1957 của Thủ tướng Chính phủ Việt Nam Dân chủ Cộng hòa với tên gọi là NH Kiến thiết Việt Nam, trực thuộc Bộ Tài chính. Từ ngày 24/6/1981 NH mang tên Ngân hàng Đầu tư và Xây dựng Việt Nam, trực thuộc hệ thống NHNN Việt Nam. Trong thời gian này, BIDV là một NH quốc doanh, chủ yếu thực hiện cấp phát vốn ngân sách nhà nước, cho vay theo kế hoạch các dự án trọng điểm thuộc lĩnh vực đầu tư và phát triển [9]. Ngày 18/11/1994, Thống đốc NHNN phê duyệt ban hành Quyết định 293/QĐ – NH9 cho phép BIDV được thực hiện các hoạt động NHTM và chính thức chấp thuận chuyển BIDV sang hoạt động theo mô hình NHTM kể từ ngày 1/1/1995. Năm 1995 đánh dấu bước ngoặt lịch sử, thay đổi căn bản hoạt động của BIDV khi NH chuyển đổi hoạt động theo mô hình NHTM, bước vào thời kỳ phát triển hội nhập. Ngày 21/03/1995 NHNN chính thức phê duyệt Điều lệ hoạt động mới của BIDV trong đó quy định rõ BIDV được thực hiện các hoạt động của NHTM [15]. Bắt đầu từ tháng 9/2008, BIDV thực hiện chuyển đổi mô hình tổ chức cũ sang mô hình tổ chức mới với tên gọi mô hình TA2 –

61

mô hình phù hợp với thông lệ quốc tế nhằm thực hiện mục tiêu chuyển đổi từ mô hình NH truyền thống sang mô hình NH hiện đại, đa năng, định hướng mở rộng dịch vụ NHBL, tạo nền tảng cho việc tập trung hóa hoạt động và tăng cường quản lý tập trung tại Hội sở chính; đáp ứng yêu cầu quản trị rủi ro theo nguyên tắc tách bạch giữa ba chức năng: kinh doanh – quản lý rủi ro – tác nghiệp. Ngày 30/11/2011 Thủ tướng Chính phủ có Quyết định số 2124/QĐ – TTg, phê duyệt phương án cổ phần hóa BIDV. Theo đó, NH được cổ phần hóa theo hình thức giữ nguyên vốn nhà nước hiện có, phát hành thêm cổ phần để tăng vốn điều lệ, trong đó tỷ lệ sở hữu của nhà nước không thấp hơn 65% với 2 giai đoạn (giai đoạn 1: tỷ lệ sở hữu nhà nước trên 78%; giai đoạn 2: tỷ lệ là trên 65%). Ngày 28/12/2011, BIDV thực hiện thành công việc phát hành cổ phiếu lần đầu ra công chúng. Kết quả IPO này “Số lượng cổ phần đặt mua đạt 166,2% số lượng chào bán đã thể hiện sự tín nhiệm của các nhà đầu tư đối với BIDV. Đây là đợt IPO với khối lượng chào bán lớn nhất trong năm 2011 và có số lượng Nhà đầu tư đăng ký lớn thứ 2”[14] trong bối cảnh thị trường chứng khoán Việt Nam lao dốc và thị trường chứng khoán thế giới ảm đạm. Kết quả này đã thể hiện sự quan tâm rất lớn của đông đảo các nhà đầu tư đối với cổ phiếu của BIDV, tin tưởng vào uy tín, thương hiệu và hoạt động kinh doanh của NH. Tháng 4/2012, BIDV chính thức cổ phần hóa và có tên là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam. Đây là sự chuyển đổi căn bản hoạt động của BIDV sau 55 năm thực hiện nhiệm vụ, vai trò của một NHTM Nhà nước. Quá trình cổ phần hóa tạo cho BIDV một mô hình mới, năng động và hiệu quả; tạo điều kiện để NH hấp thụ nguồn lực trong và ngoài nước; tạo sự thúc đẩy để NH củng cố các lĩnh vực hoạt động và mở rộng đầu tư cũng như nâng tầm thương hiệu.

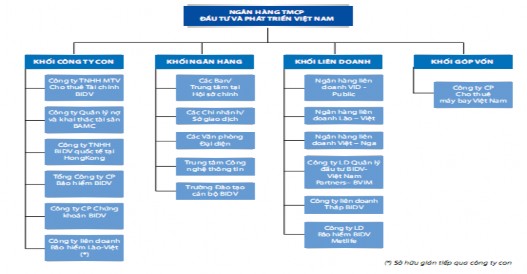

Nguồn: BIDV

Hình 3.3. Sơ đồ cơ cấu tổ chức hệ thống BIDV sau cổ phần hóa

Sau 20 năm hoạt động theo mô hình NHTM, BIDV đã chuyển mình, tạo bước đột phá lớn trên mọi mặt hoạt động với những con số ấn tượng. Từ năm 1995 đến năm 2015, tổng tài sản tăng gần 98 lần, từ 8.700 tỷ đồng lên 850.670 tỷ đồng, trở thành 1 trong 2 NH có quy mô lớn nhất trong hệ thống Ngân hàng Việt Nam; Huy động vốn tăng hơn 418 lần, từ 1.700 tỷ đồng lên 709.883 tỷ đồng; Tín dụng tăng 113 lần, từ

5.300 tỷ đồng lên 598.434 tỷ đồng; Quy mô vốn điều lệ tăng 138 lần, từ 247 tỷ đồng lên 34.187 tỷ đồng; Lợi nhuận trước thuế tăng 36 lần, từ 221 tỷ đồng lên 7.949 tỷ đồng; Mạng lưới được mở rộng từ 55 CN lên 181 CN với gần 1.000 PGD/QTK. Tính đến cuối năm 2015, BIDV duy trì mức tăng trưởng khá, ổn định với ROE đạt 15,27%, ROA đạt 0,76%, hệ số an toàn vốn CAR đạt trên 9%. Nộp thuế cho Nhà nước luỹ kế khoảng 12.000 tỷ đồng. Hoạt động kinh doanh đối ngoại phát triển cả về qui mô và chất lượng các loại hình kinh doanh. Đến nay, BIDV đã có trên 2000 định chế tài chính trong nước, quốc tế với đa dạng dịch vụ kinh doanh: NH đại lý, thanh toán, tín dụng, đào tạo, chuyển giao công nghệ,… BIDV cũng đã thực hiện thành công nhiều dự án hợp tác với các đối tác nước ngoài trên thị trường Việt Nam; mở rộng phạm vi, lĩnh vực hoạt động ra thị trường Lào, Campuchia, Myanmar, Nga, Séc… Đặc biệt, BIDV đã và đang trở thành đối tác tin cậy, thực hiện hiệu quả thành công nhiều dự án hợp tác với các tổ chức tài chính quốc tế như WB, ADB, NIB…

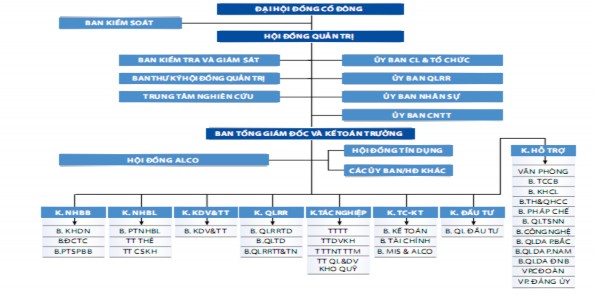

Nguồn: BIDV

Hình 3.4. Sơ đồ cơ cấu tổ chức bộ máy sau cổ phần hóa

Trong giai đoạn 2010 – 2015, mặc dù nền kinh tế trong nước có diễn biến theo chiều hướng không thuận lợi, song nhìn chung hoạt động kinh doanh của BIDV vẫn có được sự tăng trưởng tích cực với mức độ tăng trưởng được duy trì cả về quy mô, chất lượng và hiệu quả (bảng 3.1).

Ban Giámđốc

Khối

QLKH

Khối QLRR

Khối Tác nghiệp

Khối

QLNB

Khối trực

thuộc

Các PhòngKhá

Phòng QLRR

Phòng QTTD

Các Phòng GDKH

Phòng TCKT

Phòng TC nhân sự

Các Phònggiao dịch

Các Quỹ tiết kiệm

Phòng/Tổ Quản lý và DV kho quỹ

Văn phòng

Phòng KHTH

Tổ Điện toán

Nguồn: BIDV

Hình 3.5. Sơ đồ cơ cấu tổ chức Chi nhánh/Sở giao dịch sau cổ phần hóa

Theo đó:

(1) Về quy mô: Tổng tài sản có mức TTBQ là 18,56%/năm (cao nhất là năm 2015 với mức tăng trưởng đạt được là 30,8%). Vốn chủ sở hữu có mức TTBQ là 12,22%/năm (cao nhất là năm 2015 với mức tăng trưởng là 25,7%). Vốn điều lệ có mức TTBQ là 22,04%/năm (cao nhất là năm 2015 với mức tăng trưởng đạt 21,6%). Số lượng nhân viên có mức TTBQ là 8,02%/năm (cao nhất là 2015 với mức tăng trưởng đạt 24,7%). Số lượng điểm mạng lưới truyền thống cũng có mức TTBQ là 11,48%/năm (cao nhất là năm 2015 với mức tăng trưởng đạt 33,1%). Kết quả này là do BIDV thực hiện cổ phần hóa (2011) và hoàn tất việc sáp nhập Ngân hàng TMCP Nhà đồng bằng Sông Cửu Long (MHB) (2015). Hoạt động cho vay có mức TTBQ là 18,9%/năm (cao nhất là năm 2015 với mức tăng trưởng đạt 34,3%). Hoạt động huy động vốn có mức

Bảng 3.1. Các chỉ tiêu cơ bản của kết quả hoạt động kinh doanh của BIDV giai đoạn 2010 – 2015

ĐVT | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | TTBQ* (%) | |

Nhóm chỉ tiêu quy mô | ||||||||

Tổng tài sản | Tỷ đồng | 366.268 | 405.755 | 484.785 | 548.386 | 650.340 | 850.670 | 15,56 |

Vốn chủ sở hữu | Tỷ đồng | 24.220 | 24.390 | 26.494 | 32.040 | 33.721 | 42.378 | 12,22 |

Vốn điểu lệ | Tỷ đồng | 14.600 | 12.948 | 23.012 | 28.112 | 28.112 | 34.187 | 22,04 |

Dư nợ cho vay | Tỷ đồng | 254.192 | 293.937 | 339.924 | 391.035 | 445.693 | 598.434 | 18,9 |

Huy động vốn | Tỷ đồng | 251.924 | 244.838 | 358.018 | 416.726 | 501.909 | 709.883 | 24,32 |

Số lượng nhân viên | Người | 16.475 | 17.863 | 18.546 | 18.231 | 19.130 | 23.854 | 8,02 |

Số lượng mạng lưới KD truyền thống | Điểm | 591 | 644 | 662 | 725 | 747 | 994 | 11,48 |

Nhóm chỉ tiêu chất lượng | ||||||||

Tỷ lệ nợ xấu | % | 2,71 | 2,96 | 2,9 | 2,37 | 2,03 | 1,68 | (8,52) |

Tỷ lệ nợ nhóm II | % | 11,85 | 11,82 | 9,99 | 6,79 | 4,34 | 2,93 | (22,92) |

CAR | % | 9,32 | 11,07 | 9,65 | 10,23 | 9,27 | 9,0 | (0,06) |

Nhóm chỉ tiêu hiệu quả | ||||||||

Tổng thu nhập từ các hoạt động | Tỷ đồng | 11.488 | 15.414 | 16.667 | 19.164 | 21.907 | 24.712 | 16,88 |

Chi phí hoạt động | Tỷ đồng | 5.546 | 6.652 | 6.765 | 7.397 | 8.624 | 11.087 | 15,24 |

Có thể bạn quan tâm!

-

Phát Triển Cho Vay Nhà Ở Đối Với Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại

Phát Triển Cho Vay Nhà Ở Đối Với Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại -

Sơ Đồ Mối Quan Hệ Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng Theo Mô Hình Servqual

Sơ Đồ Mối Quan Hệ Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng Theo Mô Hình Servqual -

Bài Học Rút Ra Cho Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Bài Học Rút Ra Cho Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

Thực Trạng Tổ Chức, Quản Lý Cho Vay Nhà Ở Đối Với Khcn Của Bidv

Thực Trạng Tổ Chức, Quản Lý Cho Vay Nhà Ở Đối Với Khcn Của Bidv -

Khái Quát Tiêu Chí Phân Loại Và Chính Sách Khách Hàng Áp Dụng Cho Hoạt Động Cvno Đối Với Khách Hàng Cá Nhân Tại Bidv

Khái Quát Tiêu Chí Phân Loại Và Chính Sách Khách Hàng Áp Dụng Cho Hoạt Động Cvno Đối Với Khách Hàng Cá Nhân Tại Bidv -

Tỷ Trọng Dư Nợ Cho Vay Nhà Ở Khách Hàng Cá Nhân Tại Theo Địa Bàn

Tỷ Trọng Dư Nợ Cho Vay Nhà Ở Khách Hàng Cá Nhân Tại Theo Địa Bàn

Xem toàn bộ 244 trang tài liệu này.

ĐVT | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | TTBQ* (%) | |

Chi phí dự phòng rủi ro | Tỷ đồng | 1.317 | 4.542 | 5.587 | 6.483 | 6.986 | 4.937 | 72,48 |

Lợi nhuận trước thuế | Tỷ đồng | 4.626 | 4.220 | 4.325 | 5.290 | 6.297 | 7.949 | 12,24 |

Lợi nhuận sau thuế | Tỷ đồng | 3.761 | 3.200 | 3.281 | 4.051 | 4.986 | 6.376 | 12,42 |

Lợi nhuận thuần của chủ sở hữu | Tỷ đồng | 3.758 | 3.209 | 3.265 | 4.031 | 4.948 | 6.298 | 12,12 |

ROA | % | 1,13 | 0,83 | 0,74 | 0,78 | 0,83 | 0,76 | (6,78) |

ROE | % | 17,96 | 13,2 | 12,9 | 13,8 | 15,27 | 15,05 | (2,5) |

NIM | % | 2,96 | 3,48 | 3,15 | 3,11 | 3,05 | 2,85 | 0,42 |

(*) Tăng trưởng bình quân Nguồn: [13], [14], [16],[17]

TTBQ là 24,32%/năm (cao nhất là năm 2015 với mức tăng trưởng là 41,4%). Lí do từ năm 2012 nền kinh tế có những biến động tích cực hơn và nhất là sau BIDV tham gia hoạt động CVNO theo gói 30.000 tỷ của Chính phủ nên hoạt động cho vay và huy động vốn của BIDV có tính cạnh tranh cao và tạo được mức tăng trưởng tốt.

(2) Về chất lượng: Tỷ lệ nợ xấu của BIDV luôn ở mức thấp và dưới mức ngưỡng quy định của NHNN, có xu hướng giảm với mức độ giảm bình quân là 8,52%/năm (tỷ lệ nợ xấu nhất là năm 2015 với 1,68%). Tỷ lệ nợ nhóm II cùng luôn duy trì ở mức thấp và giảm mạnh với mức giảm bình quân là 22,92%/năm (tỷ lệ nợ nhóm II thấp nhất là của năm 2015 với mức là 2,93%). Lý do chính là xuất phát từ công tác quản trị rủi ro của BIDV được hoàn thiện tốt hơn do thực hiện đề án tái cơ cấu và quản trị theo chuẩn mực BASEL II. Tuy nhiên, tỷ lệ an toàn vốn CAR của NH chưa cao, chỉ duy trì ở mức trên 9% (đạt trên mức yêu cầu của NHNN là 9%) và có xu hướng giảm bình quân là 0,06%/năm. Điều này là do tình hình kinh tế trong giai đoạn này diễn biến thất thường, không có lợi cho hoạt động NH và BIDV còn thực hiện việc thừa kế các nghĩa vụ tài chính sau khi thực hiện việc sáp nhập MHB vào NH (2015).

(3) Về hiệu quả kinh doanh: Tổng thu nhập từ các hoạt động của BIDV luôn có mức tăng trưởng liên tục với mức TTBQ là 16,88%/năm. Đồng thời với tăng thu nhập thì chi phí hoạt động và chi phí dự phòng rủi ro cũng tăng với mức TTBQ tương ứng là 15,24%/ năm và 72,48%/năm. Điều này hoàn toàn phù hợp với thực tế tình hình kinh doanh và các thay đổi theo hướng đảm bảo an toàn trong hoạt động của NHTM theo quy định của NHNN. BIDV vẫn đảm bảo được mức TTBQ lợi nhuận trước thuế và sau thuế tương ứng là 12,24%/năm và 12,42%/năm. Lợi nhuận thuần của vốn chủ sở hữu có mức TTBQ là 12,12%/năm. Tuy nhiên, do ảnh hưởng của kinh tế suy thoái trong giai đoạn này đã khiến các chỉ tiêu ROA, ROE và NIM của BIDV không cao, trong đó ROA chỉ xoay quanh mức 1% và có xu hướng giảm với mức giảm bình quân là 6,78%/năm, ROE bình quân đạt khoảng 15% và cùng có xu hướng giảm 2,5%/năm, NIM mặc dù có mức TTQB (+) nhưng thấp (0,42%) và chỉ xoay quanh mức 3%.

Bên cạnh đó, những bước phát triển mạnh mẽ của của BIDV cũng được nhiều định chế tài chính uy tín trong và ngoài nước đánh giao cao, vinh dự nhận được nhiều giải thưởng như: Là NHTM Việt Nam đầu tiên nhận danh hiệu “Ngân hàng thương mại tốt nhất Việt Nam” do Tạp chí International Banker trao tặng; Giải thưởng “Ngân hàng cung cấp sản phẩm dịch vụ ngoại hối tốt nhất Việt Nam” và “Ngân hàng cung cấp nghiên cứu về thị trường ngoại hối tốt nhất Việt Nam” do tạp chí Asiamoney trao tặng; Giải thưởng “Ngân hàng quản lý tiền tệ tốt nhất Việt nam” do Tạp chí The Asian Banker trao tặng; nhiều năm liền được công nhận Thương hiệu quốc gia...