của nhà đầu tư nước ngoài. Khi một số nhà đầu tư nước ngoài kiếm lợi bằng cách “làm giá” trên thị trường thì hầu hết các nhà đầu tư nhỏ lẻ của Việt Nam do thiếu kiến thức đã lao vào đầu tư theo phong trào, dẫn đến sự thua lỗ rất lớn, gây ra sự mất ổn định của thị trường chứng khoán, và do đó làm cho công tác định giá cổ phiểu mất đi tính chính xác.

Bình thường một nhóm các nhà đầu tư cá nhân có thể rất bình tĩnh và sáng suốt, vậy mà cũng có lúc họ lại bị áp đảo bởi những cảm xúc tiêu cực khi các nhà đầu tư khác hành động theo một cách thức phổ biến nào đó. Hiểu một cách đơn giản nhất thì chính sự sợ hãi bị “bỏ rơi” hay thất bại khi bạn bè, người thân, hàng xóm của họ có thể kiếm tiền một cách nhanh chóng, đã đưa đến sức mạnh áp đảo của đám đông.

Cũng giống như nhìn thấy sự kiếm tiền quá dễ dàng trên TTCKVN- cứ mua là thắng- từ những “đại gia” chứng khoán thì lời hàng chục tỷ đồng, thậm chí bà nội trợ, anh nhân viên phải gom góp, vay mượn vài chục triệu đồng làm vốn nay đã có bạc trăm triệu, thậm chí bạc tỷ đã thôi thúc người ta lao vào chơi chứng khoán. Chứng khoán vượt quá giá trị thật nhưng họ vẫn mua. Họ chấp nhận mua với giá cao vì tin chắc rằng trên thị trường sẽ còn có người chấp nhận mua lại nó với giá cao hơn nữa. Họ vẫn kiếm lợi được. Lòng tham của con người khiến họ hành động

Các nhà tâm lý học cũng đã đưa ra nghiên cứu cho thấy hành vi đám đông thường có khuynh hướng hành động theo một số người chủ chốt có khả năng tiên đoán thị trường. Trong trường hợp của Thị trường chứng khoán Việt Nam, “sứ mệnh” đó được giao cho nhà đầu tư nước ngoài.

Như vậy, kiến thức của nhà đầu tư đặc biệt là kiến thức về phân tích và định giá cổ phiếu có ý nghĩa hết sức quan trọng đối với sự ổn định của thị trường. Tại các nước phát triển, chỉ số chứng khoán có vai trò là chỉ số của nền kinh tế, bởi giá cổ phiếu phản ánh hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp, rất ít hiện tượng đầu cơ, làm giá, giao dịch nội gián…để tạo giá

ảo trên thị trường. Do đó, việc phân tích dựa trên những số liệu về giá cổ phiếu biến động do tin đồn hay theo tâm lý bầy đàn của nhà đầu tư chắc chắn sẽ không phản ánh chính xác giá trị của cổ phiếu. Điều này thực sự là một trở ngại lớn khi định giá các cổ phiếu trên thị trường chứng khoán Việt Nam hiện nay.

CHƯƠNG III: KIẾN NGHỊ MỘT SỐ GIẢI PHÁP ĐỂ TẠO ĐIỀU KIỆN THUẬN LỢI CHO VIỆC PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU

I. Triển vọng phát triển của CTCP Thép Việt - Ý trong thời gian tới

Như ta đã biết, thị trường tiêu thụ các sản phẩm của thép Việt-Ý bao gồm hai mảng thị trường chính là thị trường dân dụng và thị trường các dự án lớn. Sản phẩm thép VISCO có mặt hầu hết tại các tỉnh phía Bắc và các tỉnh miền Trung, đã thâm nhập vào thị trường miền Nam.

Có thể bạn quan tâm!

-

Tăng Trưởng Doanh Thu Và Lợi Nhuận Ròng Của Công Ty Cp Thép Việt-Ý Những Năm Gần Đây

Tăng Trưởng Doanh Thu Và Lợi Nhuận Ròng Của Công Ty Cp Thép Việt-Ý Những Năm Gần Đây -

Một Số Chỉ Tiêu Tài Chính Của Ctcp Thép Việt-Ý

Một Số Chỉ Tiêu Tài Chính Của Ctcp Thép Việt-Ý -

Định Giá Cổ Phiếu Bằng Phương Pháp So Sánh Theo Tỉ Số P/e, P/b.

Định Giá Cổ Phiếu Bằng Phương Pháp So Sánh Theo Tỉ Số P/e, P/b. -

Phân tích và định giá cổ phiếu VIS của công ty cổ phần thép Việt Ý - 11

Phân tích và định giá cổ phiếu VIS của công ty cổ phần thép Việt Ý - 11 -

Phân tích và định giá cổ phiếu VIS của công ty cổ phần thép Việt Ý - 12

Phân tích và định giá cổ phiếu VIS của công ty cổ phần thép Việt Ý - 12

Xem toàn bộ 101 trang tài liệu này.

Với lợi thế là một công ty thành viên của Tổng công ty Sông Đà, các sản phẩm của Thép Việt-Ý được sử dụng ở rất nhiều công trình lớn và công trình trọng điểm quốc gia do TCT Sông Đà làm nhà thầu chính. Sản lượng tiêu thụ hàng năm của VIS trong nội bộ TCT Sông Đà chiếm khoảng 10% trên tổng sản lượng tiêu thụ của toàn công ty. Đồng thời do đặc thù các sản phẩm của VIS là thép mác cao với chất lương tốt và giá bán cạnh tranh nên sản phẩm của Thép Việt-Ý được nhiều nhà thầu lớn như Delta, Vinaconex… lựa chọn và tin dùng.

Để giảm bớt sự lệ thuộc vào nguồn phôi nhập khẩu, VIS đã thành lập CTCP luyện thép Sông Đà (SDS) sản xuất phôi có vốn điều lệ 320 tỷ, trong đó VIS góp 51% vốn. Dự án Nhà máy sản xuất phôi thép tại Tp. Hải phòng có tổng mức đầu tư 964 tỷ đồng, nhà máy vừa cho ra đời những lô phôi thép đầu tiên vào cuối năm 2009. Dây chuyền thiết bị đồng bộ gồm: Lò điện luyện thép hồ quang và Lò tinh luyện 60 tấn/mẻ, máy đúc liên tục 4 dòng bán kính cong 9m, hệ thống nạp sấy liệu liên tục consteel và hệ thống thiết bị phụ trợ. Với hệ thống thiết bị được lắp đặt, trong điều kiện bình thường mỗi năm SDS sản xuất khoảng 400 đến 450 ngàn tấn phôi thép có kích thước vuông 150 mm, dài 12 mét với các mác CT3, CT5, 20MnSi, 25MnSi và các mác thép hợp kim thấp độ bền cao dùng trong ngành xây dựng. Nhà máy Luyện thép Sông Đà đi vào hoạt động sẽ

đảm bảo nguồn phôi ổn định cho VIS và mở rộng thị trường trong nước cũng như xuất khẩu.

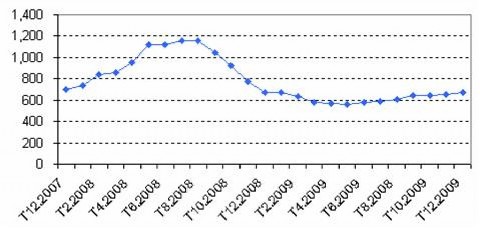

Trước đây giá thép đã tăng nhanh vượt ngoài dự đoán của các chuyên gia. Và hiện nay, tốc độ giá thép hiện vẫn đang tăng nhanh chóng mặt, cứ 2,3 ngày thép lại có một giá mới với mức tăng trung bình từ 300.000- 500.000 đồng/tấn. Do vậy, với việc thành lập nhà máy luyện thép Sông Đà và có được lượng thép tồn kho giá rẻ lớn, lợi nhuận của VIS trong năm 2010 được đánh giá là khá khả quan.

Biểu đồ 3.1. Giá thép thế giới năm 2008 và 2009

Nguồn: Báo cáo phân tích cổ phiếu VIS - MNSC

Theo thống kê, tiêu thụ thép Thế giới năm 2010 sẽ tăng 9.2% so với mức 1,104 triệu tấn của năm 2009. Trong đó, tiêu thụ thép tại Trung Quốc có thể đạt 553 tỷ, tăng khoảng 5% so với mức tiêu thụ 526 triệu tấn của năm 2009.

Nhu cầu tiêu thụ thép tại Việt Nam và toàn thế giới dự đoán sẽ tiếp tục gia tăng trong năm 2010. Théo ước tính của hiệp hội thép, nhu cầu thép năm 2010 sẽ tăng khoảng từ 10 – 15% do kinh tế phục hồi, nhiều dự án mới được khởi công và nhu cầu chi tiêu công của Chính phủ gia tăng.

Cùng với sự hồi phục của nền kinh tế và diễn biến ấm lại của thị trường Bất động sản trong năm 2009, nhu cầu về thép xây dựng và thép công nghiệp

trong năm 2010 có xu hướng tăng sẽ mang lại sự tăng trưởng trong nguồn thu nhập cho các doanh nghiệp thép nói chung và CTCP Thép Việt-Ý nói riêng.

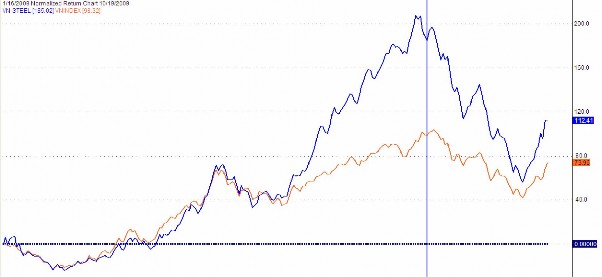

Cùng với sự phát triển của công ty, cổ phiếu VIS cũng được dự báo cũng như khuyến nghị đầu tư. Tuy vậy, mức biến động giá của cổ phiếu này lại lớn so với VN-Index.

Trong năm 2009, có thể thấy khi thị trường đi vào xu hướng tăng điểm thì các cổ phiếu thuộc nhóm ngành Tài chính (Ngân hàng, chứng khoán), ngành Bất động sản, Thép, thủy sản đều có tốc độ tăng giá mạnh hơn so với VN-Index. Tuy nhiên, khi thị trường đi vào giai đoạn giảm giá thì cổ phiếu thuộc nhóm ngành Tài chính, Bất động sản chỉ giảm tương đương với VN-Index , trong khi ngành Thép lại có tốc độ giảm giá nhanh hơn.

Ngành thép (đường màu xanh là chỉ số giá của ngành, đường cam là VN- Index)

Biểu đồ 3.2. Chỉ số giá ngành thép và VN-Index năm 2009

Nguồn: Báo cáo phân tích cổ phiếu VIS – Công ty chứng khoán Vincom

II.Giải pháp tạo điều kiện thuận lợi cho việc đánh giá cổ phiếu 1.Giải pháp để khắc phục hạn chế của việc công bố thông tin chậm

Đối với các nhà phân tích cũng như nhà đầu tư chứng khoán muốn định giá cổ phiếu, việc cập nhật thông tin của doanh nghiệp là hết sức cần thiết. Tuy nhiên, các doanh nghiệp thường không thường xuyên cập nhật thông tin của bản thân doanh nghiệp trên trang web chính thức của họ điều này gây ra rất nhiều thiệt thòi cho các nhà đầu tư và tạo điều kiện cho một số cá nhân lợi dụng để kiếm lợi phi pháp.Hiện nay, với sự phát triển của công nghệ thông tin, ngoài trang web của bản thân doanh nghiệp có rất nhiều nguồn thông tin mà nhà đầu tư và phân tích có thể tìm kiếm. Đó có thể là các nguồn thông tin trên báo, trên các bản tin chứng khoán, trên trang web của sở giao dịch thành phố Hồ Chí Minh và Hà Nội, thông tin trên các trung tâm lưu ký chứng khoán. Nhà đầu tư cũng nên đối chiếu, so sánh giữa các nguồn thông tin để đảm bảo rằng thông tin mình có được là chính xác nhất.

Ngoài ra, nhà đầu tư với tư cách là người muốn đầu tư vào doanh nghiệp hoàn toàn có thể trực tiếp gọi điện đến doanh nghiệp và hỏi những điều mà bản thân thấy thắc mắc, cũng như xác nhận lại các thông tin. Như vậy, nhà đầu tư có thể phần nào hạn chế được việc công bố thông tin chậm từ phỉa các doanh nghiệp.

Để tiến hành định giá cổ phiếu của một doanh nghiệp, nhà đầu tư cần có số liệu về tình hình tài chính, về mức rủi ro, khả năng tăng trưởng…của doanh nghiệp đó. Thông thường, các thông tin đó có được từ các bản cáo bạch hay báo cáo tài chính được đăng trên trang web của chính doanh nghiệp.

Bản cáo bạch như lời chào của doanh nghiệp tới các nhà đầu tư, tuy nhiên, vì thế đối với nhà đầu tư bản cáo bạch là một tài liệu rất quan trọng để đánh giá doanh nghiệp. Tuy nhiên hiện nay vì nhiều lý do, bản cáo bạch của các doanh nghiệp phát hành lần đầu ra công chúng thường rất sơ sài, không đưa ra đủ cơ sở giúp nhà đầu tư có thể định giá được cổ phiếu của doanh nghiệp.

2. Giải pháp nhằm khắc phục hạn chế của việc công bố thông tin thiếu đầy đủ và chính xác

Đứng từ phía nhà đầu tư và các nhà phân tích, định giá cổ phiếu khắc phục hạn chế của việc công bố thông tin thiếu đầy đủ và chính xác là rất khó vì nó thuộc bản thân của doanh nghiệp. Tuy nhiên, nhà đầu tư cũng có thể dựa vào sự phân tích và suy luận của mình để tìm ra những sự thiếu đầy đủ và chính xác đó chứ không nên lệ thuộc vào báo cáo tài chính của các doanh nghiệp

Nhà đầu tư có thể tự tính các chỉ số theo phương pháp của mình rồi đối chiếu với số liệu có trong báo cáo tài chính xem có hợp lý không. Ngoài ra, có thể căn cứ vào môi trường vĩ mô, căn cứ vào kết quả kinh doanh của ngành, tiềm lực của công ty, kết quả kinh doanh của các năm trước…để xem xét, đánh giá xem số liệu mà các doanh nghiệp cung cấp đã thực sự chính xác chưa. Ví dụ như doanh nghiệp thép Việt-Ý, nếu nhà đầu tư thấy các doanh nghiệp cùng ngành thép có cùng tiềm lực tài chính như công ty đều có kết quả kinh doanh thua lỗ. Hơn nữa, chi phí đầu vào lại tăng cao do giá phôi thép của thế giới tăng, thép nội lại phải cạnh tranh với thép nhập khẩu giá rẻ từ Trung Quốc và các nước Asian và bản thân công ty Thép-Việt-Ý vẫn chưa tự chủ được nguyên liệu đầu vào mà trong báo cáo tài chính lợi nhuận của công ty lại tăng đột biến. Như vậy, nhà đầu tư có thể tự đặt câu hỏi là liệu số liệu này có chính xác không, và sử dụng các nguồn thông tin khác nhau để kiểm tra. Cuối cùng, có thể gọi điện cho doanh nghiệp để nghị doanh nghiệp giải trình về lợi nhuận kinh doanh của mình. Có như vậy, nhà đầu tư sẽ phần nào hạn chế được những yếu tố bất lợi của việc công bố thông tin thiều đầy đủ và chính xác của doanh nghiệp.

3. Giải pháp khắc phục những hạn chế từ sự thiếu hiểu biết của các nhà đầu tư

Thực tế, sự thiếu hiểu biết của nhà đầu tư tồn tại như một phần bản chất thị trường chứng khoán. Không thể yêu cầu tất cả các nhà đàu tư khi tham gia thị trường chứng khoán đều phải có hiểu biết về thị trường. Do vậy, việc giá cổ

phiếu lên hay xuống nhiều khi là do tâm lý đám đông chứ chưa hẳn là do cổ phiếu có giá trị tốt. Nhà đầu tư khi phân tích cổ phiếu sử dụng dữ liệu là tổng hợp dữ liệu giá trong quá khứ do vậy giá cổ phiếu sau khi phân tích khó tránh khỏi không chính xác. Để khắc phục hạn chế này, nhà đầu tư cần tỉnh táo phân tích và đánh giá xem giá cổ phiếu biến động lên xuống là do nguyên nhân gì. Liệu có phải là do doanh nghiệp có kết quả kinh doanh, các hệ số tài chính tốt không hay chỉ là do tâm lý đám đông của các nhà đầu tư.

III.Kiến nghị

1. Đối với CTCP Thép Việt-Ý

1.1.Tạo thói quen lập kế hoạch tài chính dài hạn

Công ty nên tạo thói quen lập các bảng kế hoạch tài chính dài hạn và việc dự báo phải được lập trong ít nhất là 5 năm tiếp theo. Điều này sẽ đảm bảo cho quyền lợi nhà đầu tư, giúp cho nhà đầu tư có được những phân tích, nhận định chính xác hơn trước khi quyết định đầu tư vào doanhn nghiệp.

1.2.Tuân thủ đúng các quy tắc và chuẩn mực kế toán khi lập báo cáo tài chính

Lý thuyết mà nói, nhiệm vụ của ban lãnh đạo trong một doanh nghiệp cổ phần , chính là việc tạo ra giá trị cho các cổ đông, làm sao để dưới sự điều hành của mình, doanh nghiệp có thể tạo ra được càng nhiều giá trị kinh tế cho các cổ đông càng tốt. Dĩ nhiên là không phải lúc nào ban lãnh đạo cũng hành động vì lợi ích của cổ đông. Ban lãnh đạo, họ cũng là những con người, cũng giống như những con người khác, luôn luôn tìm kiếm lợi ích cho bản thân. Vấn đề sẽ trở nên nghiêm trọng khi ban lãnh đạo thực hiện những quyết định chiến lược mà động lực vì lợi ích cá nhân, nói khác đi, lợi ích cá nhân ban lãnh đạo và lợi ích của các cổ đông không đồng nhất. Đây là vấn đề rất dễ xảy ra, lý thuyết tài chính đã gọi nó là “lý thuyết đại diện”(agency theory). Lý thuyết này nói rằng mâu thuẫn lợi ích sẽ xảy ra trừ khi quyền lợi của các nhà quản trị được cột chặt theo