CHƯƠNG II: PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU TĂNG TRƯỞNG NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

I. GIỚI THIỆU CÁC CÔNG TY TĂNG TRƯỞNG TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

1. Thị trường chứng khoán Việt Nam

Thị trường chứng khoán Việt Nam đã trải qua 8 năm phát triển. Thị trường cũng trải qua nhiều giai đoạn phát triển khác nhau, có lúc lên, lúc xuống, lúc giao dịch sôi động và có những giai đoạn trầm lắng. Tuy nhiên thị trường vẫn thể hiện một xu hướng chung là tăng trưởng mạnh về quy mô, hoàn thiện dần khung pháp lý, thông tin ngày càng minh bạch hơn, khả năng quản lý cũng tốt hơn và quyền lợi nhà đầu tư dần được đảm bảo. Về quy mô thị trường, số lượng công ty niêm yết từ 4 công ty năm 2000 đã tăng lên 207 công ty niêm yết tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (tính đến ngày 13/7/209). Giá trị vốn hoá thị trường tăng từ

301 tỷ khi mới thành lập (năm 2000) lên 342.171 tỷ đồng (đến ngày 02/07/2009) trên sàn thành phố Hồ Chí Minh và 84.580 tỷ đồng (đến ngày 02/07/2009 trên cả hai sản là 426.751 tỷ đồng, tương đương 28,7% G DP năm 2008. Số lượng công ty chứng khoán tăng từ 5 công ty vào thời điểm tháng 7/2000 lên 105 tính đến 02/7/2009. Số lượng công ty quản lý quỹ đến thời điểm 02/7/2009 là 47 công ty. Số lượng tài khoản nhà đầu tư tí nh đến ngày 31/05/2009 là 618.715 tài khoản.

Về diễn biến của chỉ số vnindex từ năm 2000 đến nay có thể chia thành 4 giai đoạn: Giai đoạn từ tháng 7 năm 2000 đến tháng 12 năm 2001;

giai đoạn 2 từ tháng 1 năm 2002 đến tháng 12 năm 2005; giai đoạn 3 từ

tháng 1 năm 2006 đến tháng 3 năm 2007; và giai đoạn 4 là từ tháng 4 năm

2007 đến nay.

Trong giai đoạn 1 từ tháng 7 năm 2000 đến tháng 12 năm 2001 thị trường đã khởi đầu với tốc độ tăng rất mạnh, đến tháng 4/2001 chỉ số vnindex đạt 513 điểm, sau đó chỉ số này đảo chiều và giảm với tốc độ cũng nhanh tương tự. Vì vậy đồ thị của chỉ số vnindex giai đoạn này có hình nón có đỉnh ở giữa, hai bên sườn rất dốc.

Giai đoạn 2 là từ tháng 1 năm 2002 đến tháng 12 năm 2005. Đây là giai đoạn thị trường phát triển khá ổn định, tuy nhiên thị trường iao dịch không mấy sôi động, số lượng các công ty niêm yết mới cũng ít. Chỉ số vnindex trong giai đoạn này tăng từ 200 điểm (tháng 1/2002) lên 320 điểm (tháng 12/2005), điểm thấp nhất của vnindex trong giai đoạn này là 130 điểm (tháng 8 năm 2003).

Giai đoạn 3 từ tháng 01/2006 đến tháng 3/2007, đây có thể nói là giai đoạn phát triển tốt nhất trong lịch sử phát triển của thị trường chứng khoán Việt Nam. Trong giai đoạn này chỉ số vnindex tăng từ 320 điểm lên đến 1.170 điểm. Trong giai đoạn này số lượng công ty niêm yết và số lượng nhà đầu tư đều tăng mạnh. Giá trị vốn hoá thị trường đã có lúc vượt trên 40% GDP ,tâm lý nhà đầu tư rất hưng phấn, phần lớn nhà đầu tư đều lãi lớn.

Giai đoạn 4 là từ tháng 3/2007 đến nay. Trong giai đoạn này, khi chỉ số vnindex đã vượt qua đỉnh tăng trưởng, là lúc xu hướng giảm giá diễn ra. Nhà đầu tư đẩy mạnh bán ra, trong khi các cuộc IPO lớn được thực hiện liên tục, tình hình nền kinh tế diễn biến không thuận lợi, tất cả những yếu đó đã đẩy chỉ số vnindex xuống mức 400 điểm (vào đầu tháng 6/2008).

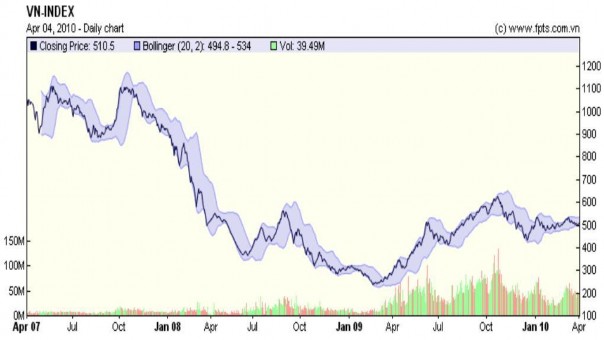

Sau đó, dưới ảnh hưởng của khủng hoảng tài chính và suy thoái kinh tế toàn cầu, nền kinh tế của Việt Nam suy giảm tốc độ tăng trưởng, đẩy chỉ số vnindex xuống mức thấp nhất là 235,5 điểm vào ngày 24/02/2009. Thị trường đã có sự phục hồi mạnh từ thời điểm đó đến nay với sự kỳ vọng nền kinh tế sẽ sớm hồi phục của các nhà đầu tư, vnindex đạt 510.5 điểm vào ngày 2/4/2010.

Biểu đồ 1: Diễn biến VN-index từ tháng 4/2007 đến nay

2. Các công ty tăng trưởng trên thị trường chứng khoán Việt Nam

Thị trường chứng khoán Việt Nam vài năm trở lại đây gặp nhiều khó khăn là lý do các công ty khó giữ được tốc độ tăng trưởng cao và đều đặn qua các năm. Theo đánh giá của sinh viên, hiện nay cổ phiếu nào có tốc độ tăng trưởng ổn định hàng năm từ 15% đến 30% và có giá giao dịch hợp lý thì đó là cổ phiếu tốt, được xếp vào cổ phiếu tăng trưởng. Dưới đây là một số công ty có mức tăng trưởng về doanh thu thuần và lợi nhuận sau thuế trên 15% qua các năm:

Bảng 1: Các công ty tăng trưởng trên TTCK Việt Nam

Mã chứng khoán | Tên công ty | Tăng trưởng (%) | ||||

2008/2007 | 2007/2006 | |||||

DT | LNST | DT | LNST | |||

1 | ACB | NHTM CP Á Châu | 108.1 | 25.6 | 59.8 | 248.1 |

2 | BBC | CTCP xi măng Bỉm Sơn | 25.2 | 55.4 | 16.0 | 50.5 |

3 | COM | CTCP vật tư xăng dầu | 47.1 | 28.1 | 22.4 | 24.1 |

4 | DPM | CTCP phân đạm và hoá chất dầu khí | 71.3 | 16.2 | 34.6 | 104.5 |

5 | FPT | CTCP phát triển đầu tư công nghệ FPT | 21.4 | 19.4 | 18.4 | 64.3 |

6 | HPG | CTCP tập đoàn Hoà Phát | 48.2 | 33.5 | 327.9 | 795.3 |

7 | PNJ | CTCP Vàng bạc đá quý Phú Nhuận | 75.6 | 15.7 | 33.0 | 281.5 |

8 | PVD | Tổng CTCP khoan và dịch vụ khoan dầu khí | 36.2 | 62.7 | 103.0 | 392.5 |

9 | VIS | CTCP thép Việt ý | 18.1 | 513.2 | 15.9 | 56.8 |

10 | VNM | CTCP sữa Việt Nam | 25.6 | 29.8 | 17.4 | 46.0 |

Có thể bạn quan tâm!

-

Cung Ứng Tiền Tệ Và Chi Tiêu Của Người Tiêu Dùng

Cung Ứng Tiền Tệ Và Chi Tiêu Của Người Tiêu Dùng -

Phân tích và định giá cổ phiếu của các công ty tăng trưởng niêm yết trên thị trường chứng khoán Việt Nam - 5

Phân tích và định giá cổ phiếu của các công ty tăng trưởng niêm yết trên thị trường chứng khoán Việt Nam - 5 -

Mô Hình Chiết Khấu Cổ Tức Tăng Trưởng Hai Giai Đoạn

Mô Hình Chiết Khấu Cổ Tức Tăng Trưởng Hai Giai Đoạn -

Phân Loại Ngành Và Các Chỉ Tiêu Về Quy Mô, Tăng Trưởng

Phân Loại Ngành Và Các Chỉ Tiêu Về Quy Mô, Tăng Trưởng -

Định Giá Cổ Phiếu Theo Mô Hình Chiết Khấu Cổ Tức (Ddm)

Định Giá Cổ Phiếu Theo Mô Hình Chiết Khấu Cổ Tức (Ddm) -

Các Khó Khăn Phát Sinh Từ Các Tổ Chức Kinh Doanh Chứng Khoán

Các Khó Khăn Phát Sinh Từ Các Tổ Chức Kinh Doanh Chứng Khoán

Xem toàn bộ 119 trang tài liệu này.

(Nguồn: Tổng hợp từ FPTS và TVSI)

II. PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU

1. Phân tích các yếu tố ảnh hưởng tới cổ phiếu

1.1. Các yếu tố vĩ mô

1.1.1. Tổng sản quốc nội (GDP)

Biểu đồ 2: Tốc độ tăng trưởng GDP Việt Nam qua các năm

(Nguồn: tổng hợp số liệu từ Tổng cục Thống kê và ADB)

Năm 2009 là một năm không mấy tốt đẹp với nền kinh tế Việt Nam khi mà hầu hết các ngành sản xuất chủ lực như thủy sản, dệt may, dầu thô, cao su…. đều bị ảnh hưởng đáng kể. Bên cạnh đó, sự thu hẹp tiêu dùng của người dân cũng là nguyên nhân khiến hoạt động đầu tư bị giảm sút và xuất khẩu giảm mạnh. Năm 2009, tăng trưởng GDP của Việt Nam chỉ đạt 5,32%, mức thấp nhất kể từ năm 2000 đến nay.

Biểu đồ 3: GDP theo quý 2008-2009

(Nguồn: Tổng hợp số liệu từ Tổng cục thống kê và ADB)

Tuy nhiên, mức tăng trưởng 5,32% đã vượt mục tiêu tăng 5% của kế hoạch đặt ra và trong bối cảnh kinh tế thế giới suy thoái, nhiều nền kinh tế tăng trưởng âm mà kinh tế nước ta đạt được tốc độ tăng trưởng dương tương đối cao như trên là một thành công lớn. Tốc độ tăng trưởng GDP của Việt Nam được cải thiện dần qua các quý trong năm (Hình 2). Từ mức tăng trưởng rất thấp, 3.14% ở quý I/2009, tăng trưởng GDP của Việt Nam đã tăng lên gấp hơn 2 lần, đạt 6,9% trong quý IV/2009. Theo đánh giá của nhiều chuyên gia kinh tế, Việt Nam đã dần vượt qua được thời kỳ suy giảm tăng trưởng.

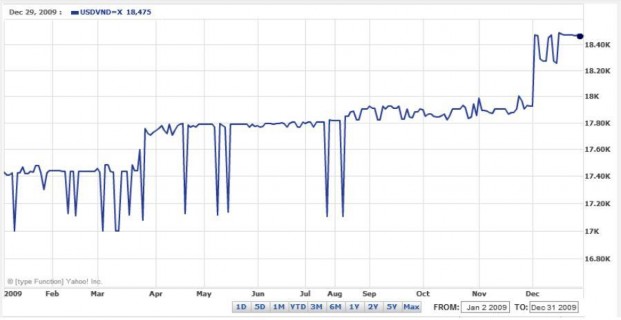

1.1.2. Tỷ giá hối đoái

Biểu đồ 4: Diễn biến tỷ giá USD/VND 2009

(Nguồn: http://finnance.yahoo.com)

Trong nhiều năm trở lại đây, Ngân hàng nhà nước (NHNN) đã cố gắng duy trì chính sách ổn định đồng tiền Việt Nam so với đồng đô la Mỹ. Diễn biến tỷ giá trong năm 2009 là tương đối phức tạp. Mặc dù NHNN đã điều chỉnh nâng tỷ giá liên ngân hàng và biên độ từ +3% lên + 5% vào

tháng 4/2009, trên thị trường tự do giá ngoại tệ nhanh chóng áp sát mức

18.300 đồng/ đô la Mỹ và đến tháng 11 đã lên trên 19.000 đồng/ đô la Mỹ.

Hình trên cho thấy càng về cuối năm tỷ giá càng biến động và mất giá mạnh, thị trường ngoại hối luôn có biểu hiện căng thẳng. Ngoại tệ luôn trong tình trạng khan hiếm. Các ngân hàng không đủ ngoại tệ để bán cho doanh nghiệp và nếu có bán thì mức tỷ giá cũng cao hơn mức tỷ giá trần do NHNN quy định.

1.1.3.Lạm phát và Lãi suất

* Lạm phát

Lạm phát đã giảm mạnh mẽ do giá cả hàng hoá cơ bản trên thế giới đã thấp hơn và sự tăng trưởng kinh tế trong nước cũng tương đối chậm. So với mức lạm phát cao 23% năm 2008, lạm phát năm 2009 đã về mức trung bình, còn 6.88%. 8,3% trong giai đoạn từ tháng một đến thá ng tám năm 2009. Lạm phát giảm xuống còn 2 % trong tháng Tám năm 2009 từ 28,3% trong tháng Tám năm 2008. Mặc dù vậy, sức ép lạm phát xuất hiện trở lại trong quý II khi giá cả hàng hoá cơ bản tăng vọt và tăng trưởng gia tăng. Lạm phát hàng tháng đã tăng lên tới 0,8% giai đoạn từ tháng sáu đến tháng bảy, một tỷ lệ khá cao do giá cả hàng hoá cơ bản thế giới đã thấp hơn so với các mức cao nhát.

Biểu đồ 5: Chỉ số lạm phát 2000-2009

(Nguồn: Tổng cục thống kê)

* Lãi suất

Diễn biến lãi suất năm 2009 cho thấy: Lãi suất VND diễn biến khá phức tạp và có xu hướng tăng trong nửa cuối của năm 2009. Mặt bằng lãi suất huy động và cho vay USD đều giảm. Mục tiêu giữ ổn định lãi suất nhằm góp phần thực hiện chủ trương chống suy giảm kinh tế và ổn định kinh tế vĩ mô về cơ bản đã thành công nhờ sự kết hợp hài hoà các biện pháp kinh tế, pháp luật về hành chính. Cơ chế trần lãi suất (150% lãi suất cơ bản) mặc dù được đánh giá là công cụ mang tính chất hành chính nhưng thực sự đóng vai trò rất quan trọng trong việc bình ổn lãi suất trong điều kiện lãi suất biến động bất lợi, đặc biệt ở thời điểm khi mà nhu cầu vốn tín dụng tăng nhanh, áp lực tăng lãi suất lớn, trong khi đó lại phải đảm bảo duy trì lãi suất thấp hợp lý để ổn định kinh tế vĩ mô và kích thích kinh tế.