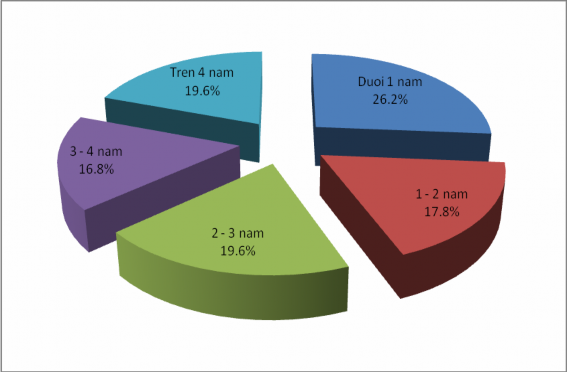

Biểu đồ 3.6: Tỷ trọng mẫu theo thời gian sử dụng dịch vụ

3.2.7. Phân tích mẫu theo dịch vụ đang sử dụng

Cơ cấu khách hàng sử dụng dịch vụ cho vay phản ánh nhu cầu vay vốn thực tế, và mục đích sử dụng vốn của khách hàng, làm cơ sở để NH có chính sách phù hợp hỗ trợ cho khách hàng trong quá trình sử dụng dịch vụ cho vay tại NH.

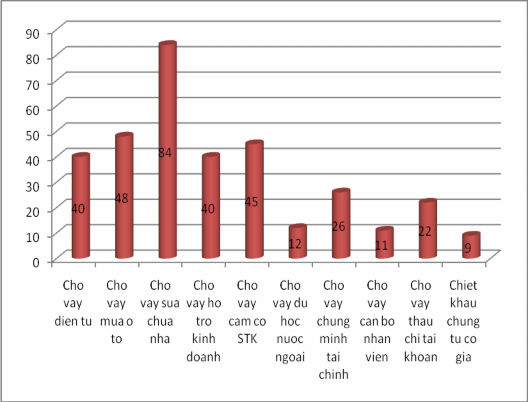

Qua bảng 3.4 và biểu đồ 3.7, ta thấy khách hàng cá nhân sử dụng dịch vụ cho vay xây dựng, sửa chữa nhà, mua đất, mua nhà có 84 lượt khách hàng chọn trên 179 lượt, chiếm tỷ trọng cao nhất 46.9%. Khách hàng vay mua xe ô tô đứng thứ hai có 48 lượt khách hàng, chiếm tỷ trọng 26.8%. Cho vay cầm cố sổ tiết kiệm đứng thứ 3 với 45 lượt khách hàng. Cho vay hỗ trợ kinh doanh và cho vay điện tử đứng thứ tư với 40 lượt khách hàng. Cho vay chứng minh tài chính, cho vay thấu chi tài khoản, cho vay du học nước ngoài, cho vay cán bộ nhân viên, cho vay chiết khấu chứng từ có giá lần lượt là: 26, 22, 12, 11, 9 lượt khách hàng. Như vậy khách hàng sử dụng dịch vụ cho vay sửa chữa nhà, mua đất mua nhà tại ngân hàng chiếm tỷ trọng cao vì vậy NH cần có chính sách phát triển các dịch vụ hỗ trợ khách hàng làm các thủ tục sang nhượng, và tư vấn tài chính để khách hàng nhanh chóng tiếp cận và sử dụng vốn đúng mục đích.

Bảng 3.4: Mẫu theo dịch vụ sử dụng

Số lượng | Phần trăm (%) | |

Cho vay điện tử | 40 | 22.3 |

Cho vay mua xe ô tô | 48 | 26.8 |

Cho vay xây dựng, sửa chữa nhà, mua đất, mua nhà | 84 | 46.9 |

Cho vay hộ kinh doanh | 40 | 22.3 |

Cho vay cầm cố STK | 45 | 25.1 |

Cho vay du học nước ngoài | 12 | 6.7 |

Cho vay chứng minh tài chính | 26 | 14.5 |

Cho vay cán bộ nhân viên | 11 | 6.1 |

Cho vay thấu chi tài khoản | 22 | 12.3 |

Chiết khấu chứng từ có giá | 9 | 5 |

Có thể bạn quan tâm!

-

Giới Thiệu Về Ngân Hàng Gp. Bank Chi Nhánh Vũng Tàu

Giới Thiệu Về Ngân Hàng Gp. Bank Chi Nhánh Vũng Tàu -

Kết Quả Kinh Doanh Của Gp. Bank Giai Đoạn 2008 - 2012

Kết Quả Kinh Doanh Của Gp. Bank Giai Đoạn 2008 - 2012 -

Tỷ Lệ Nợ Xấu Theo Loại Hình Khách Hàng Của Gp. Bank Chi Nhánh Vũng Tàu Giai Đoạn 2008 -2012.

Tỷ Lệ Nợ Xấu Theo Loại Hình Khách Hàng Của Gp. Bank Chi Nhánh Vũng Tàu Giai Đoạn 2008 -2012. -

Tỷ Trọng Sự Hài Lòng Của Khách Hàng Đối Với Sự Hữu Hình

Tỷ Trọng Sự Hài Lòng Của Khách Hàng Đối Với Sự Hữu Hình -

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Chung

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Chung -

Mô Hình Kết Quả Nghiên Cứu Sự Hài Lòng Của Khách Hàng Cá Nhân Với Dịch Vụ Cho Vay

Mô Hình Kết Quả Nghiên Cứu Sự Hài Lòng Của Khách Hàng Cá Nhân Với Dịch Vụ Cho Vay

Xem toàn bộ 145 trang tài liệu này.

Biểu đồ 3.7: Số lượng mẫu theo dịch vụ sử dụng

3.3. Phân tích sự hài lòng của khách hàng đối với dịch vụ cho vay của NH

3.3.1 Phân tích độ tin cậy

Cronback (1951) đưa ra hệ số tin cậy cho thang đo nhằm đo lường độ tin cậy của thang đo (bao gồm từ ba biến quan sát trở lên) không tính độ tin cậy cho từng biến quan sát.

Phương pháp phân tích Cronbach alpha cho phép người phân tích loại bỏ các biến không phù hợp và hạn chế các biến rác trong mô hình. Tuy nhiên nếu các biến đưa vào là biến quan trọng hoặc biến mới thì có thể giữ lại để phân tích và kiểm định ở các bước tiếp theo nhằm đưa ra những kết luận sát với thực tế hoặc yếu tố mới cho kết quả nghiên cứu.

Hệ số Cronbach alpha có giá trị biến thiên trong khoảng từ [0,1]. Hệ số Cronbach alpha quá lớn ( > 0.95) cho thấy có nhiều biến trong thang đo không có khác biệt gì nhau (nghĩa là chúng cùng đo lường một nội dung nào đó trong khái niệm nghiên cứu). Vì vậy một thang đo có có độ tin cậy tốt khi nó biến thiên trong khoảng [0.7, 0.8]. Nếu Cronbach alpha ≥ 0.6 là thang đo có thể chấp nhận được về mặt độ tin cậy (Nunnally & Bernstein (1994)).

Dựa trên các tiêu chuẩn này nhìn vào bảng 3.5 chúng ta có thể thấy được kết quả phân tích độ tin cậy như sau: Hệ số của các nhân tố biến động từ 0.6009 đến 0.9038 đều ≥ 0.6 là các thang đo có thể chấp nhận được về độ tin cậy và phù hợp để đưa vào phân tích hồi quy.

Bảng 3.5: Kết quả phân tích độ tin cậy

Cronbach Alpha | |

Sự tin cậy | 0.6009 |

Sự phản hồi | 0.7225 |

Sự hữu hình | 0.7436 |

Sự bảo đảm | 0.9038 |

Sự cảm thông | 0.6795 |

Hình ảnh doanh nghiệp | 0.8363 |

Giá dịch vụ | 0.7994 |

Sự hài lòng | 0.7831 |

3.3.2. Phân tích sự hài lòng của khách hàng đối với chất lượng dịch vụ

Phân tích sự hài lòng của khách hàng là chúng ta xem xét đánh giá của khách hàng đối với các biến đo lường các nhân tố ảnh hưởng đến sự hài lòng của khách hàng với dịch vụ cho vay của ngân hàng. Mục đích dựa vào kết quả đánh giá thực tế của khách hàng làm cơ sở để đưa ra các giải pháp phù hợp nâng cao sự hài lòng của khách hàng đối với NH.

Để đánh giá được sự hài lòng của khách hàng đối với chất lượng dịch vụ, hình ảnh, giá dịch vụ và sự hài lòng chung tác giả đã gộp thang đo thành 3 mức độ dựa trên thang đo Likert 5 điểm ở phần phụ lục 1 cụ thể: Mức rất không hài lòng và không hài lòng gộp lại, mức hài lòng và rất hài lòng gộp lại với nhau. Mục đích gộp thang đo để phục vụ cho việc phân tích đánh giá giá trị trung bình thuận tiện và sát với thực tế hơn.

Sau đây ta lần lượt xem xét từng nhân tố: Sự tin cậy, sự phản hồi, sự hữu hình, sự bảo đảm, sự cảm thông.

a. Sự hài lòng của khách hàng đối với sự tin cậy

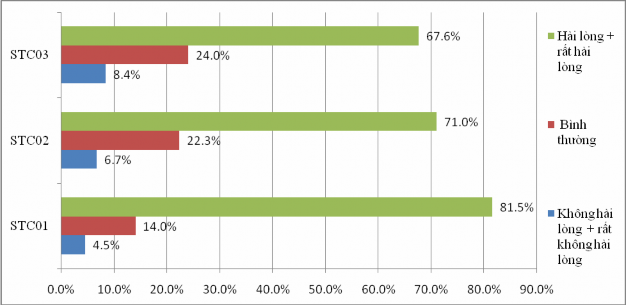

Trong 3 thang đo sự tin cậy bảng 3.6 và biểu đồ 3.8 khách hàng đánh giá cao nhất yếu tố STC01 - “NH luôn thực hiện các dịch vụ cho vay đúng như những gì đã hứa” mean = 4.23. Đối với biến STC02 – “NH thực hiện dịch vụ đúng ngay từ lần đầu” mean = 3,99 cao thứ hai trong nhân tố sự tin cậy. Nhìn vào bảng thống kê ta cũng thấy khách hàng đánh giá thấp nhất yếu tố STC03 – “NH thông báo cho khách hàng chính xác thời gian, địa điểm dịch vụ ngân hàng được thực hiện” có giá trị trung bình mean = 3,91.

Sự khác nhau về giá trị mean giữa các biến là do sự lựa chọn khác nhau của khách hàng đối với mỗi biến. Biến STC01 khách hàng hài lòng cao nhất trong nhân tố sự tin cậy là do số lượng khách hàng lựa chọn trả lời ở mức độ hài lòng và rất hài lòng chiếm tỷ lệ cao nhất 81.5% mức không hài lòng, rất không hài lòng và bình thường chiếm tỷ lệ 18.5%. Trong khi hai biến STC02 và STC03 có tỷ lệ chọn hài lòng và rất hài lòng tương ứng là 71% và 67.6% và tỷ lệ không hài lòng, rất không hài lòng và bình thường lần lượt là 29% và 32.4%. Tuy có sự khác nhau về mức độ cao thấp nhưng các biến trong nhân tố đều được khách hàng đánh giá tốt do khách hàng có tỷ lệ lựa chọn cao ở mức độ hài lòng so với mức độ không hài lòng và trung bình.

Tuy nhiên đối với biến STC03 có giá trị mean thấp nhất trong ba biến nên NH cũng cần chú trọng để cải thiện hơn nữa chất lượng của biến này. Cụ thể hơn NH cần xem xét kỹ lưỡng quy trình tín dụng, để giảm thiểu những thủ tục không cần thiết, khi NH đưa ra quyết định chắc chắn cho khoản vay thì cần thông báo cụ thể cho khách hàng chính xác thời gian, địa điểm NH phục vụ khách hàng. Có thể nói khi NH được khách hàng tin cậy tức là NH đã có được chìa khóa để thành công.

Bảng 3.6: Sự hài lòng của khách hàng đối với sự tin cậy

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

STC01 | NH luôn thực hiện các dịch vụ cho vay đúng như những gì đã hứa | Số lượng | 4.23 | 8.0 | 25.0 | 146.0 |

% | 4.5 | 14.0 | 81.5 | |||

STC02 | NH thực hiện dịch vụ đúng ngay từ lần đầu | Số lượng | 3.99 | 12.0 | 40.0 | 127.0 |

% | 6.7 | 22.3 | 71.0 | |||

STC03 | NH thông báo cho khách hàng thời gian, địa điểm dịch vụ NH được thực hiện | Số lượng | 3.91 | 15.0 | 43.0 | 121.0 |

% | 8.4 | 24.0 | 67.6 |

Biểu đồ 3.8: Tỷ trọng sự hài lòng của khách hàng đối với sự tin cậy

b. Sự hài lòng của khách hàng đối với sự phản hồi

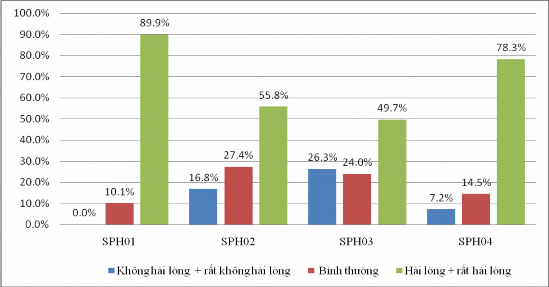

Trong 4 thang đo sự phản hồi theo bảng 3.7 và biểu đồ 3.9, khách hàng đánh giá cao nhất giá trị trung bình của SPH01 – “Nhân viên NH phục vụ khách hàng một cách tận tình” mean = 4.48, cao thứ hai là SPH04 – “Nhân viên NH luôn phục vụ khách hàng một cách chu đáo vào giờ cao điểm” mean = 4.16, cao thứ ba là SPH02 – “Nhân viên thường xuyên liên lạc gửi báo cáo kết quả giao dịch, báo lãi, thu nợ cho khách hàng” mean = 3.52, thấp nhất đối với biến SPH03 – “Nhân viên NH trả lời điện thoại một cách nhanh chóng, chuyên nghiệp” mean = 3.27.

Xét cụ thể sự lựa chọn của khách hàng ở các mức độ khác nhau của thang đo thì SPH01 và SPH04 có tỷ lệ khách hàng lựa chọn mức hài lòng và rất hài lòng lần lượt chiếm 89.9% và 78.3% cao hơn rất nhiều so với mức độ không hài lòng, rất không hài lòng và bình thường; SPH02 mức độ hài lòng và rất hài lòng chiếm tỷ lệ 55.8% cũng cao hơn so với mức không hài lòng, rất không hài lòng và bình thường cộng lại (44.2%). Như vậy khách hàng đánh giá cao đối với thang đo SPH01, SPH02, SPH04 cho thấy nhân viên NH đã phục vụ khách hàng một cách tận tình, thường xuyên liên lạc nhắc nhở khách hàng đóng lãi và phục vụ khách hàng chu đáo.

Tuy nhiên đối với thang đo SPH03 khách hàng đánh giá ở mức hài lòng và rất hài lòng (49.7%) nhỏ hơn so với mức độ không hài lòng, rất không hài lòng và bình thường cộng lại (50.3%). Vì vậy nhân viên NH cần chú ý tới tác phong phản hồi nhanh chóng và chuyên nghiệp khi trả lời điện thoại gọi đến cần chú ý chào hỏi KH, giới thiệu thông tin về NH, cảm ơn khách hàng đã liên lạc với NH...

Bảng 3.7: Sự hài lòng của khách hàng đối với sự phản hồi

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

SPH01 | Nhân viên NH phục vụ khách hàng một cách tận tình | Số lượng | 4.48 | - | 18.0 | 161.0 |

% | - | 10.1 | 89.9 | |||

SPH02 | Nhân viên NH thường xuyên liên lạc, gửi báo cáo kết quả giao dịch, báo lãi, thu nợ cho khách hàng | Số lượng | 3.52 | 30.0 | 49.0 | 100.0 |

% | 16.8 | 27.4 | 55.8 |

Nhân viên NH trả lời điện thoại một cách nhanh chóng, chuyên nghiệp | Số lượng | 3.27 | 47.0 | 43.0 | 89.0 | |

% | 26.3 | 24.0 | 49.7 | |||

SPH04 | Nhân viên NH luôn phục vụ khách hàng chu đáo vào giờ cao điểm | Số lượng | 4.16 | 13.0 | 26.0 | 140.0 |

% | 7.2 | 14.5 | 78.3 |

Biểu đồ 3.9: Tỷ trọng sự hài lòng của khách hàng đối với sự phản hồi

c. Sự hài lòng của khách hàng đối với sự hữu hình

Thống kê thang đo sự hữu hình bảng 3.8 và biểu đồ 3.10 cho thấy khách hàng đánh giá giá trị trung bình của thang đo SHH01 – “Cơ sở vật chất của NH trông hấp dẫn, trang Web của NH dễ sử dụng” mean = 3.19, SHH02 – “NH có trang thiết bị máy móc (máy ATM, hệ thống máy tính…) hiện đại” mean = 3.69, SHH03 – “Nhân viên có trang phục gọn gàng, lịch sự” mean = 3.79, SHH04 – “NH có địa điểm giao dịch thuận tiện” mean = 3.54, SHH05 – “Thiết kế mẫu biểu hồ sơ xin vay vốn (giấy đề nghị vay vốn, phương án vay vốn…) thiết kế đơn giản, dễ sử dụng” mean = 3.65. Nhìn vào kết quả này ta thấy khách hàng hài lòng nhất với biến SHH03, thứ hai với SHH02, thứ ba với SHH05, thứ tư với SHH04 và hài lòng thấp nhất với SHH01.

Cụ thể hơn lựa chọn của khách hàng ở các mức độ khác nhau ta thấy SHH02, SHH03, SHH04, SHH05 có tỷ lệ lựa chọn mức hài lòng và rất hài lòng cao hơn so với mức không hài lòng, rất không hài lòng và bình thường cộng lại điều này đã làm cho giá trị mean của các biến này cao hơn so với SHH01. Biến SHH01 khách hàng lựa

chọn mức hài lòng và rất hài lòng chiếm tỷ trọng 36.9% thấp hơn rất nhiều so với mức độ không hài lòng, rất không hài lòng và bình thường cộng lại chiếm tỷ trọng 63.1%. Như vậy khách hàng hài lòng đối với thang đo SHH02, SHH03, SHH04, SHH05 nghĩa là NH đã xây dựng cơ sở vật chất hữu hình như máy móc thiết bị hiện đại, phong cách ăn mặc gọn gàng lịch sự của nhân viên được khách hàng đánh giá tốt, đồng thời địa điểm giao dịch của NH thuận tiện và thiết kế mẫu biểu vay vốn đã gây được ấn tượng tốt đối với khách hàng. Tuy nhiên đối với biến SHH01 khách hàng không hài lòng nên đứng về phía NH cần chú ý cách thức xắp xếp bài trí đối với cơ sở vật chất, đặc biệt là thiết kế web của NH cần được xem xét lại để mang lại cho khách hàng tính ứng dụng cao thân thiện với người dùng, và có tính thẩm mỹ nhằm tạo sự thích thú cho khách hàng khi giao dịch tại NH.

Bảng 3.8: Sự hài lòng của khách hàng đối với sự hữu hình

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

SHH01 | Cơ sở vật chất của NH trông hấp dẫn, trang web của NH dễ sử dụng | Số lượng | 3.19 | 43.0 | 70.0 | 66.0 |

% | 24.0 | 39.1 | 36.9 | |||

SHH02 | NH có trang thiết bị máy móc ( máy ATM, hệ thống máy tính…) hiện đại. | Số lượng | 3.69 | 22.0 | 43.0 | 114.0 |

% | 12.3 | 24.0 | 63.7 | |||

SHH03 | Nhân viên NH có trang phục gọn gàng, lịch sự | Số lượng | 3.79 | 19.0 | 42.0 | 118.0 |

% | 10.6 | 23.5 | 65.9 | |||

SHH04 | NH có địa địa điểm giao dịch thuận tiện | Số lượng | 3.54 | 40.0 | 34.0 | 105.0 |

% | 22.4 | 19.0 | 58.6 | |||

SHH05 | Thiết kế mẫu biểu hồ sơ xin vay vốn ( giấy đề nghị vay vốn, phương án vay vốn…) thiết kế đơn giản, dễ sử dụng. | Số lượng | 3.65 | 32.0 | 39.0 | 108.0 |

% | 17.8 | 21.8 | 60.4 |