Biểu đồ 3.10: Tỷ trọng sự hài lòng của khách hàng đối với sự hữu hình

d. Sự hài lòng của khách hàng đối với sự bảo đảm

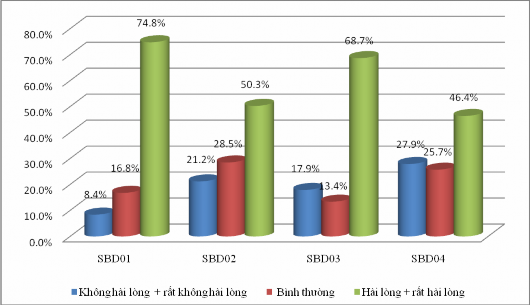

Thống kê thang đo sự bảo đảm bảng 3.9 và biểu đồ 3.11 cho thấy khách hàng đánh giá cao nhất giá trị trung bình của thang đo SBD01 – “NH bảo mật thông tin và giao dịch của khách hàng” mean = 3.97, cao thứ hai là SBD03 – “Nhân viên NH có kiến thức chuyên môn trả lời các câu hỏi của khách hàng” mean = 3.68, thứ ba là SBD02 – “Nhân viên NH luôn niềm nở, lịch sự, nhã nhặn khả năng giao tiếp tốt” mean

= 3.4 và đánh giá thấp nhất là SBD04 - “Khách hàng cảm thấy an toàn khi sử dụng dịch vụ cho vay của NH” mean = 3.15.

Xét chi tiết sự lựa chọn của khách hàng ở các mức độ khác nhau ta thấy SBD01, SBD02, SBD03 có tỷ lệ lựa chọn mức hài lòng và rất hài lòng cao hơn so với mức không hài lòng, rất không hài lòng và bình thường cộng lại. SBD04 có tỷ lệ lựa chọn mức độ hài lòng và rất hài lòng (46.4%) nhỏ hơn so với mức không hài lòng, rất không hài lòng và bình thường (53.6%). Như vậy khách hàng hài lòng với thang đo SBD01, SBD02, SBD03 nghĩa là NH đã bảo mật thông tin giao dịch của khách hàng đây là một yêu cầu bắt buộc đối với hoạt động ngân hàng và là yếu tố quan trọng ảnh hưởng tới lòng tin của khách hàng đối với NH. Đồng thời khách hàng cũng đánh giá tốt với thái độ của nhân viên luôn niềm nở, lịch sự nhã nhặn, khả năng giao tiếp tốt, và nhân viên NH có kiến thức chuyên môn giỏi để trả lời những câu hỏi, thắc mắc của khách hàng. Tuy vậy đối với biến SBD04 khách hàng đánh giá ở mức độ không hài lòng và bình thường cao nên đứng về phía NH cần chú ý xem xét yếu tố này. Khách hàng cảm thấy không an toàn khi giao dịch với NH điều này ảnh hưởng làm cho khách hàng có thể

gặp rủi ro mất tiền, hoặc do cách tính lãi của NH không rõ ràng cụ thể chi tiết để khách hàng hiểu.

Bảng 3.9: Sự hài lòng của khách hàng đối với sự bảo đảm

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

SBD01 | NH bảo mật thông tin và giao dịch của khách hàng | Số lượng | 3.97 | 15.0 | 30.0 | 134.0 |

% | 8.4 | 16.8 | 74.8 | |||

SBD02 | Nhân viên NH luôn niềm nở, lịch sự, nhã nhặn khả năng giao tiếp tốt | Số lượng | 3.4 | 38.0 | 51.0 | 90.0 |

% | 21.2 | 28.5 | 50.3 | |||

SBD03 | Nhân viên NH có kiến thức chuyên môn giỏi trả lời các câu hỏi của khách hàng | Số lượng | 3.68 | 32.0 | 24.0 | 123.0 |

% | 17.9 | 13.4 | 68.7 | |||

SBD04 | Khách hàng cảm thấy an toàn khi sử dụng dịch vụ cho vay của NH | Số lượng | 3.15 | 50.0 | 46.0 | 83.0 |

% | 27.9 | 25.7 | 46.4 |

Có thể bạn quan tâm!

-

Kết Quả Kinh Doanh Của Gp. Bank Giai Đoạn 2008 - 2012

Kết Quả Kinh Doanh Của Gp. Bank Giai Đoạn 2008 - 2012 -

Tỷ Lệ Nợ Xấu Theo Loại Hình Khách Hàng Của Gp. Bank Chi Nhánh Vũng Tàu Giai Đoạn 2008 -2012.

Tỷ Lệ Nợ Xấu Theo Loại Hình Khách Hàng Của Gp. Bank Chi Nhánh Vũng Tàu Giai Đoạn 2008 -2012. -

Tỷ Trọng Mẫu Theo Thời Gian Sử Dụng Dịch Vụ

Tỷ Trọng Mẫu Theo Thời Gian Sử Dụng Dịch Vụ -

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Chung

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Chung -

Mô Hình Kết Quả Nghiên Cứu Sự Hài Lòng Của Khách Hàng Cá Nhân Với Dịch Vụ Cho Vay

Mô Hình Kết Quả Nghiên Cứu Sự Hài Lòng Của Khách Hàng Cá Nhân Với Dịch Vụ Cho Vay -

Xây Dựng, Củng Cố Hình Ảnh Của Nh Trong Lòng Khách Hàng

Xây Dựng, Củng Cố Hình Ảnh Của Nh Trong Lòng Khách Hàng

Xem toàn bộ 145 trang tài liệu này.

Biểu đồ 3.11: Tỷ trọng sự hài lòng của khách hàng đối với sự bảo đảm

e. Sự hài lòng của khách hàng đối với sự cảm thông

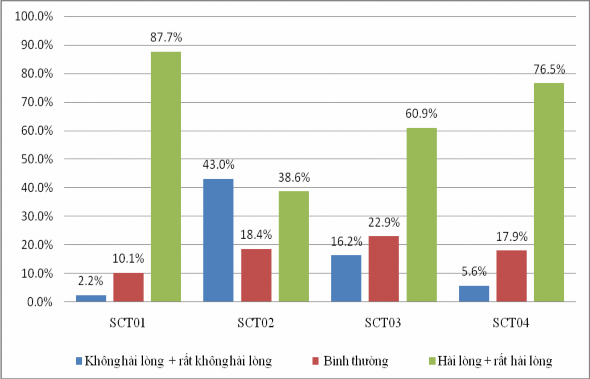

Thống kê thang đo sự cảm thông bảng 3.10 và biểu đồ 3.12 cho thấy trong nhân tố sự cảm thông khách hàng đánh giá cao nhất giá trị trung bình của biến SCT04 – “Thời gian giao dịch của NH phù hợp với thời gian của khách hàng” mean = 4.07, cao thứ hai đối với biến SCT01 – “Nhân viên NH giải quyết các khiếu nại của khách hàng một cách chu đáo” mean = 4, cao thứ ba là biến SCT03 – “Nhân viên NH thể hiện sự quan tâm, chăm sóc đến cá nhân KH” mean = 3.69. Giá trị mean của các biến này cao là do khách hàng lựa chọn trả lời ở mức độ hài lòng và rất hài lòng chiếm tỷ lệ cao hơn so với mức không hài lòng, rất không hài lòng và bình thường.

Như vậy khách hàng hài lòng và đánh giá tốt những nỗ lực của NH trong việc điều chỉnh thời gian giao dịch từ 8h sáng tới 6h chiều ngày thường và bổ sung giao dịch sáng thứ 7. Đồng thời khách hàng cũng đánh giá cao về cách thức và sự chu đáo của nhân viên khi giải quyết các khiếu nại, thắc mắc của khách hàng.

Khách hàng đánh giá rất thấp biến SCT02 – “Khách hàng không phải chờ lâu để được phục vụ” mean = 2.91. Kết quả này là do khách hàng lựa chọn rất cao ở các mức độ không hài lòng, rất không hài lòng và bình thường chiếm 61.4% so với mức hài lòng và rất hài lòng là 38.6%. Như vậy khách hàng đánh giá thời gian thực hiện giao dịch của NH dài làm cho khách hàng phải chờ lâu để được phục vụ. Điều này NH cần xem xét lại qui trình phục vụ khách hàng để xác định nguyên nhân lâu là do đâu? Từ đó có hướng khắc phục để phục vụ khách hàng tốt hơn.

Bảng 3.10: Sự hài lòng của khách hàng đối với sự cảm thông

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

SCT01 | Nhân viên giải quyết các khiếu nại của khách hàng một cách chu đáo | Số lượng | 4 | 4.0 | 18.0 | 157.0 |

% | 2.2 | 10.1 | 87.7 | |||

SCT02 | Khách hàng không phải chờ lâu để được phục vụ | Số lượng | 2.91 | 77.0 | 33.0 | 69.0 |

% | 43.0 | 18.4 | 38.6 | |||

SCT03 | Nhân viên NH thể hiện sự quan tâm, chăm sóc đến cá nhân khách hàng | Số lượng | 3.69 | 29.0 | 41.0 | 109.0 |

% | 16.2 | 22.9 | 60.9 | |||

SCT04 | Thời gian giao dịch của NH phù hợp với thời gian của khách hàng | Số lượng | 4.07 | 10.0 | 32.0 | 137.0 |

% | 5.6 | 17.9 | 76.5 |

Biểu đồ 3.12: Tỷ trọng sự hài lòng của khách hàng đối với sự cảm thông

3.3.3. Phân tích sự hài lòng của khách hàng đối với hình ảnh doanh nghiệp

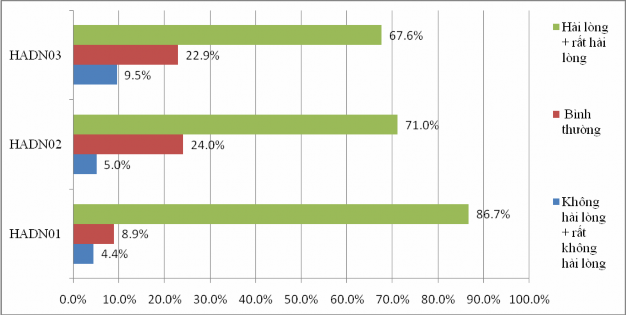

Nhìn vào bảng 3.11 và biểu đồ 3.13 ta có thể thấy khách hàng đánh giá cao nhất đối với thang đo HADN01 – “NH đi đầu trong các hoạt động bảo trợ xã hội” mean = 4.35, cao thứ hai đối với thang đo thang đo HADN02 – “NH có các hoạt động Marketing hình ảnh, dịch vụ rất hiệu quả và ấn tượng” mean = 3.84, và thấp nhất là thang đo HADN03 – “NH có chiến lược phát triển bền vững” mean = 3.83.

Cụ thể hơn lựa chọn của khách hàng ta thấy đối với cả ba biến HADN01, HADN02, HADN03 khách hàng lựa chọn cao ở các mức hài lòng và rất hài lòng lần lượt chiếm 86.7%, 71%, 67.6% so với các mức độ không hài lòng, rất không hài lòng và bình thường lần lượt là 13.3%, 29%, 32.4%.

Như vậy đối với nhân tố hình ảnh doanh nghiệp được khách hàng đánh giá tương đối tốt đối với tất cả các biến, NH là tổ chức tín dụng hoạt động chủ yếu dựa trên uy tín và hình ảnh. Vì vậy NH đã có nỗ lực để cải thiện hình ảnh doanh nghiệp trong đó có các hoạt động bảo trợ xã hội, hoạt động marketing hình ảnh qua quảng cáo… đã để lại ấn tượng cho khách hàng. Chiến lược đóng vai trò quan trọng đối với sự phát triển lâu dài và bền vững của NH tuy được khách hàng đánh giá ở mức độ tốt nhưng giá trị mean thấp nhất trong ba nhân tố hình ảnh doanh nghiệp nên NH cần phải lưu ý xây dựng chiến lược tốt hơn nữa để tương xứng với vai trò quan trọng của nó.

Bảng 3.11: Sự hài lòng của khách hàng đối với hình ảnh doanh nghiệp

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

HADN01 | NH luôn đi đầu trong các hoạt động bảo trợ xã hội | Số lượng | 4.35 | 8.0 | 16.0 | 155.0 |

% | 4.4 | 8.9 | 86.7 | |||

HADN02 | NH có các hoạt động Marketing hình ảnh, dịch vụ rất hiệu quả và ấn tượng | Số lượng | 3.84 | 9.0 | 43.0 | 127.0 |

% | 5.0 | 24.0 | 71.0 | |||

HADN03 | NH có chiến lược phát triển bền vững | Số lượng | 3.83 | 17.0 | 41.0 | 121.0 |

% | 9.5 | 22.9 | 67.6 |

Biểu đồ 3.13: Tỷ trọng sự hài lòng của khách hàng đối với hình ảnh doanh nghiệp

3.3.4. Phân tích sự hài lòng của khách hàng đối với giá dịch vụ

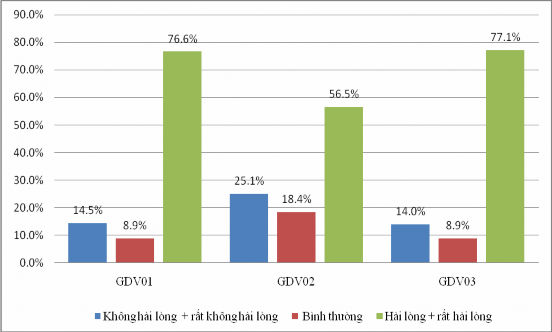

Nhìn vào kết quả bảng 3.12 và biểu đồ 3.14 cho thấy khách hàng đánh giá tiêu chí GDV01 – “NH có chính sách giá linh hoạt” mean = 3.98, GDV02 – “NH có chính

sách giá hấp dẫn hơn so với các NH khác” mean = 3.47, GDV03 – “Chi phí giao dịch hợp lý” mean = 3.94.

Giá trị mean của các biến khá cao là do khách hàng lựa chọn trả lời ở các mức độ hài lòng và rất hài lòng chiếm tỷ trọng cao hơn so với mức độ không hài lòng, rất không hài lòng và bình thường. Như vậy khách hàng hài lòng với cả ba biến trong nhân tố giá cả dịch vụ. Giá cả dịch vụ NH sẽ trở nên quan trọng khi các NH khác nhau cung cấp các dịch vụ cho vay giống nhau và có số lượng lớn các NH cung cấp các dịch vụ cho vay trên cùng một địa bàn. Với những đánh giá của khách hàng đối với biến GDV01 thể hiện lãi suất NH luôn luôn thay đổi để phù hợp với thị trường và phù hợp với nhu cầu vay vốn của khách hàng, GCDV03 thể hiện chi phí giao dịch của NH là hợp lý so với những lợi ích mà khách hàng có được từ việc sử dụng dịch vụ cho vay tại NH. Đối với biến GDV02 mặc giù được khách hàng đánh giá ở mức độ hài lòng nhưng giá trị mean thấp nhất trong nhân tố giá nên NH cũng cần phải lưu ý tới giá dịch vụ để có được lợi thế cạnh tranh so với các NH khác trên cùng địa bàn về mức giá.

Bảng 3.12: Sự hài lòng của khách hàng đối với giá dịch vụ

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

GDV01 | NH có chính sách giá linh hoạt | Số lượng | 3.98 | 26.0 | 16.0 | 137.0 |

% | 14.5 | 8.9 | 76.6 | |||

GDV02 | NH có chính sách giá hấp dẫn hơn so với các NH khác | Số lượng | 3.47 | 45.0 | 33.0 | 101.0 |

% | 25.1 | 18.4 | 56.5 | |||

GDV03 | Chi phí giao dịch hợp lý | Số lượng | 3.94 | 25.0 | 16.0 | 138.0 |

% | 14.0 | 8.9 | 77.1 |

Biểu đồ 3.14: Tỷ trọng sự hài lòng của khách hàng đối với giá dịch vụ

3.3.5. Phân tích sự hài lòng chung

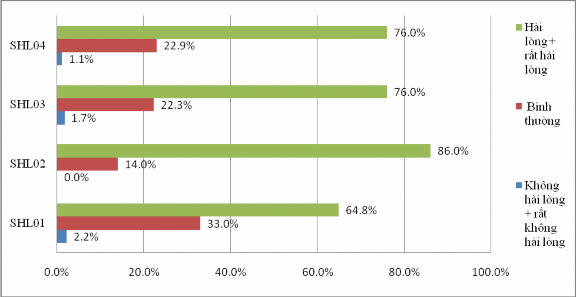

Kết quả điều tra ở bảng 3.13 và biểu đồ 3.15 cho thấy khách hàng đánh giá cao nhất đối với biến quan sát SHL02 – “Khách hàng sẽ giới thiệu dịch vụ cho vay của NH cho những người khác” có giá trị mean = 4.21, cao thứ hai là SHL03 – “Trong thời gian tới khi có nhu cầu khách hàng vẫn tiếp tục sử dụng dịch vụ cho vay của NH” mean = 3.96, thứ ba là SHL04 – “Khách hàng coi GP. Bank là NH chính trong việc thực hiện các giao dịch của mình” mean = 3.92 và thấp nhất đối với biến SHL01 – “Khách hàng hoàn toàn hài lòng với chất lượng dịch vụ cho vay của NH” mean = 3.74.

Giá trị mean của các biến trong nhân tố sự hài lòng được khách hàng đánh giá cao là do sự lựa chọn của khách hàng đối với mức hài lòng và rất hài lòng chiếm tỷ trọng lớn hơn so với mức không hài lòng, rất không hài lòng và bình thường.

Khách hàng đánh giá cao biến SHL02 cho thấy khách hàng rất có thiện cảm đối với NH sẵn sàng giới thiệu dịch vụ cho vay của NH với người khác. Đồng thời khách hàng cũng hài lòng với chất lượng dịch vụ của NH, sẵn sàng sử dụng dịch vụ cho vay của NH khi có nhu cầu và coi GP. Bank là NH chính trong việc thực hiện các giao dịch. Đây là dấu hiệu tốt đối với NH vì khách hàng đã cảm nhận được giá trị dịch vụ cho vay mà NH cung cấp. Tuy nhiên NH cũng cần phải nỗ lực để tăng sự hài lòng của khách hàng cao hơn nữa để khách hàng hoàn toàn hài lòng với NH. Bởi vì chỉ khi khách hàng hoàn toàn hài lòng thì khách hàng mới thực sự trung thành với NH, nếu như khách hàng chỉ hài lòng thì họ vẫn có thể thay đổi lựa sang sử dụng dich vụ của

đối thủ cạnh tranh. Muốn đạt được điều này NH thực hiện các giải pháp đồng bộ nhằm cải thiện chất lượng dịch vụ, hình ảnh và áp dụng mức giá cạnh tranh.

Bảng 3.13: Sự hài lòng

Mean | Không hài lòng + rất không hài lòng | Bình thường | Hài lòng + rất hài lòng | |||

SHL01 | Khách hàng hoàn toàn hài lòng với chất lượng dịch vụ cho vay của ngân hàng | Số lượng | 3.74 | 4.0 | 59.0 | 116.0 |

% | 2.2 | 33.0 | 64.8 | |||

SHL02 | Khách hàng sẽ giới thiệu dịch vụ cho vay của ngân hàng cho những người khác | Số lượng | 4.21 | - | 25.0 | 154.0 |

% | - | 14.0 | 86.0 | |||

SHL03 | Trong thời gian tới khi có nhu cầu khách hàng vẫn tiếp tục sử dụng dịch vụ cho vay của ngân hàng | Số lượng | 3.96 | 3.0 | 40.0 | 136.0 |

% | 1.7 | 22.3 | 76.0 | |||

SHL04 | Khách hàng coi GP. Bank là ngân hàng chính trong việc thực hiện các giao dịch của mình | Số lượng | 3.92 | 2.0 | 41.0 | 136.0 |

% | 1.1 | 22.9 | 76.0 |

Biểu đồ 3.15: Tỷ trọng sự hài lòng