Ưu điểm của phương án này là làm giảm chi phí khả biến, tăng doanh thu và lợi nhuận nhưng làm tăng chi phí bất biến

3.2.7 Quyết định lựa chọn phương án kinh doanh: Bảng 3.43: Bảng so sánh lợi nhuận qua 4 phương án

Đơn vị tính : 1000 đồng

Nattoenzym | Hapacol 650 | Apitim 5mg | |

Lơi nhuận quý IV/2016 | 2.933.989,08 | 3.145.089,56 | 4.978.033,41 |

Phương án 1 | 3.126.274,67 | 3.533.009,96 | 5.613.108,92 |

Phương án 2 | 2.447.694,45 | 2.917.713,19 | 4.540.806,92 |

Phương án 3 | 3.164.653,52 | 3.492.560,56 | 5.815.848,39 |

Phương án 4 | 4.300.078,79 | 4.003.624,41 | 6.503.288,07 |

Có thể bạn quan tâm!

-

Tổng Hợp Chi Phí Bằng Tiền Khác Từ Tháng 10 Đến Tháng 12/2016

Tổng Hợp Chi Phí Bằng Tiền Khác Từ Tháng 10 Đến Tháng 12/2016 -

Tổng Hợp Chi Phí Theo Từng Mặt Hàng Trong Quý Iv/2016

Tổng Hợp Chi Phí Theo Từng Mặt Hàng Trong Quý Iv/2016 -

Ứng Dụng Báo Cáo Thu Nhập Khi Lựa Các Phương Án Kinh Doanh

Ứng Dụng Báo Cáo Thu Nhập Khi Lựa Các Phương Án Kinh Doanh -

Cronbach Alpha Của Các Yếu Tố Ảnh Hưởng Việc Phân Tích Mối Quan Hệ Chi Phí – Khối Lượng – Lợi Nhuận

Cronbach Alpha Của Các Yếu Tố Ảnh Hưởng Việc Phân Tích Mối Quan Hệ Chi Phí – Khối Lượng – Lợi Nhuận -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Việc Phân Tích Mối Quan Hệ Chi Phí

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Việc Phân Tích Mối Quan Hệ Chi Phí -

Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận tại Công ty Cổ phần Dược Hậu Giang và các nhân tố ảnh hưởng đến việc phân tích công cụ này - 17

Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận tại Công ty Cổ phần Dược Hậu Giang và các nhân tố ảnh hưởng đến việc phân tích công cụ này - 17

Xem toàn bộ 148 trang tài liệu này.

Các phương án đưa ra đều là những phương án thực tiễn và có tính ứng dụng. Do công ty sản xuất nhiều loại sản phẩm khác nhau nên việc phân tích chi tiết từng mặt hàng và lựa chọn phương án kinh doanh chỉ mang tính chất tương đối. Thông qua việc phân tích này có thể giúp công ty tìm ra giải pháp tăng sản lượng tiêu thụ, chọn được phương án kinh doanh phù hợp và hiệu quả.

Theo bảng 3.43 phương án 4 thì có tính khả quan nhất vì lợi nhuận của phương án này cao hơn hẳn so với 3 phương án còn lại. Mặc dù phải tăng thêm chi phí lương cho các nhân viên nhưng giảm được chi phí nguyên vật liệu trực tiếp làm tăng sản lượng bán làm tăng doanh thu và lợi nhuận của công ty. Nếu áp dụng phương án này một cách hiệu quả thì lợi nhuận đem lại cho công ty là khá cao.

3.3 Các nhân tố tác động đến tính ứng dụng công cụ lập báo cáo thu nhập dạng đảm phí tại các doanh nghiệp

3.3.1 Quy trình thực hiện:

Xác định vấn đề nghiên cứu

ĐỀ CƯƠNG NGHIÊN CỨU

Đề cương sơ bộ

Đề cương chi tiết

NGHIÊN CỨU SƠ BỘ

Thiết kế bảng câu hỏi

Phỏng vấn

thử

Hoàn thiện bảng câu hỏi

Thu thập dữ liệu

NGHIÊN CỨU CHÍNH THỨC

Xử lý - phân tích dữ liệu

Báo cáo kết quả

Hình 3.8: Quy trình thực hiện nghiên cứu các nhân tố

3.3.1.1 Thiết kế nghiên cứu:

Quá trình thực hiện nghiên cứu bao gồm hai bước là nghiên cứu tổng quát và nghiên cứu chi tiết:

Nghiên cứu tổng quát: sử dụng phương pháp định tính để khám phá các nhân tố tác động đến việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận sau đó điều chỉnh và bổ sung bảng câu hỏi thông qua việc lấy ý kiến các chuyên gia.

Nghiên cứu chi tiết: tất cả các biến sẽ được phân tích theo phương pháp định lượng thông qua các kỹ thuật bao gồm: tập hợp dữ liệu khảo sát bằng cách chọn mẫu và gửi bảng câu hỏi khảo sát trực tiếp đến các chuyên gia có liên quan, kiểm tra lại mô hình đo lường cũng như các giả thuyết thông qua các mô hình hồi quy tuyến tính.

Như vậy các phương pháp trên phục vụ cho các câu hỏi nghiên cứu sau:

Để mô tả và đánh giá “Các nhân tố ảnh hưởng đến việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận, khóa luận tiến hành tổng hợp các nghiên cứu trước đây ở Việt Nam có liên quan, sau đó tập hợp các nhân tố thông qua việc phỏng vấn các chuyên gia,.. Từ đó tiếp tục hiệu chỉnh bảng khảo sát các nhân tố ảnh hưởng để đảm bảo phù hợp với đặc điểm của các doanh nghiệp trên địa bàn TP. Cần Thơ.

Để trả lời câu hỏi những nhân tố nào ảnh hưởng đến việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận, mức độ ảnh hưởng của từng nhân tố và mối tương quan giữa chúng với nhau, dựa trên kết quả thu thập được ở bước nghiên cứu tổng quát, khóa luận tiến hành kiểm tra lại mô hình đo lường, độ tin cậy bằng cách sử dụng cộng cụ Cronbach alpha để kiểm tra độ tin cậy của các biến trong mô hình nghiên cứu, sau đó kiểm tra tính tương quan giữa biến phụ thuộc với từng biến độc lập, từ đó làm cơ sở chạy mô hình hồi quy để đánh giá mức độ ảnh hưởng của từng nhân tố.

3.3.1.2 Khung nghiên cứu:

+ Xác định nội dung nghiên cứu: nội dung nghiên cứu của khóa luận là xác định các nhân tố ảnh hưởng đến việc phân tích mối quan hệ chi phí – khối lượng

– lợi nhuận. Từ đó tiếp tục kiểm định, đo lường mức độ ảnh hưởng của từng nhân tố.

+ Lý thuyết nghiên cứu: tham khảo các nghiên cứu trước của các tác giả ở Việt Nam có liên quan đến việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận.

+ Xây dựng mô hình nghiên cứu: từ việc xác định nội dung nghiên cứu và tổng hợp lý thuyết của các nghiên cứu trước đây, sau đó tiến hành xin ý kiến chuyên gia. Sau đó, tổng hợp và điều chỉnh các nhân tố sao cho phù hợp với đặc điểm doanh nghiệp tại địa bàn TP. Cần Thơ và tiến hành đề xuất mô hình nghiên cứu cho khóa luận.

+ Ứng dụng phương pháp định tính: các kỹ thuật của phương pháp sẽ được áp dụng như kỹ thuật phỏng vấn sâu, kỹ thuật xin ý kiến chuyên gia nhằm hoàn thiện mô hình nghiên cứu. Từ đó tiến hành tổng hợp và xây dựng các thang đo để làm cơ sở tiến hành nghiên cứu định lượng.

+ Ứng dụng phương pháp nghiên cứu định lượng: dựa trên mô hình nghiên cứu đề xuất và các thang đo đã xây dựng, tiến hành kiểm lại độ tin cậy của thang

đo bằng Cronbach alpha, áp dụng kỹ thuật phân tích tương quan và kỹ thuật phân tích hồi quy tuyến tính.

3.3.2 Mô tả mẫu khảo sát:

Vấn đề xác định cỡ mẫu trong nghiên cứu khoa học là một vấn đề quan trọng. Cỡ mẫu sẽ có ảnh hưởng lớn đến độ chính xác của ước lượng thống kê. Nếu chúng ta lấy mẫu quá nhỏ, đến giai đoạn phân tích ta có thể thấy được sự không chính xác của ước lượng, và ngược lại cỡ mẫu quá lớn sẽ gây lãng phí về thời gian và chi phí. Do vậy, để có cỡ mẫu phù hợp và mang tính đại diện cho tổng thể, nên đề tài sử dụng phương pháp của theo Hair &ctg (2006) đề nghị cỡ mẫu tối thiểu là 50 và tốt nhất là 100 mẫu theo số biến phân tích nhân tố, trong đề tài có tất cả 6 biến vì vậy mẫu tối thiểu cần thiết là 6 x 5 = 30. Trong quá trình khảo sát được 55 đáp viên để hạn chế sai sót và đạt được hiệu quả tốt hơn cho quá trình phân tích dữ liệu. Sau khi thu thập và xử lý số liệu có 4 bảng câu hỏi bị loại bỏ do thiếu một số thông tin, vì vậy chỉ sử dụng được 51 bảng câu hỏi cho đề tài.

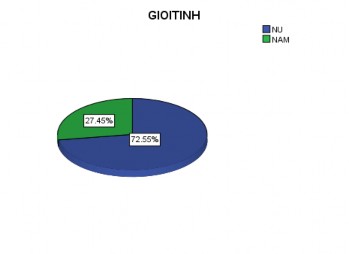

3.3.2.1 Giới tính của đáp viên:

Theo kết quả thống kê giới tính, ta thấy tỷ lệ nữ chiếm tỷ lệ cao hơn nam. Cụ thể như sau: trong 51 người khảo sát thì 72,55% là nữ và 27,45% là nam. Sự chênh lệnh về giới tính trên là hoàn toàn phù hợp với điều kiện thực tế và giúp cho dữ liệu được thu thập thêm chính xác và đáng tin cậy hơn, vì đa số nhân viên kế toán là nữ, thường cẩn thận và tỉ mỉ hơn nam giới rất nhiều trong việc tính toán và phân loại các loại chi phí.

Hình 3.9: Thống kê giới tính đáp viên

Nguồn: Số liệu khảo sát các công ty 2017

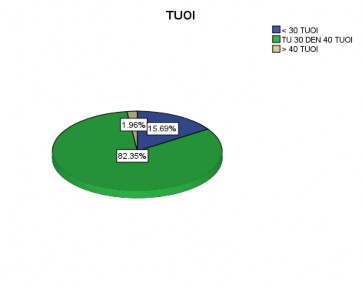

3.3.2.2 Độ tuổi của đáp viên:

Độ tuổi của đối tượng khảo sát được chia thành 3 cấp bậc là độ tuổi nhỏ hơn 30 tuổi, từ 30 đến 40 tuổi và lớn hơn 40 tuổi. Qua kết quả khảo sát thì các đối tượng khảo sát ở độ tuổi trung niên chiếm 82,35% và độ tuổi dưới 30 tuổi chiếm 15,69% và trên 40 tuổi chiếm 1,96%. Điều này cho thấy đối tượng khảo sát là những người đã có kinh nghiệm làm việc trong nghề lâu năm và hiểu biết nhiều trong ngành kế toán.

Hình 3.10: Thống kê độ tuổi đáp viên

Nguồn: Số liệu khảo sát các công ty 2017

3.3.2.3 Trình độ của đáp viên

Qua kết quả khảo sát ta thấy đối tượng khảo sát có trình độ đại học chiếm tỷ lệ cao nhất là 86,27%, đối tượng có trình độ cao đẳng/ trung cấp chiếm 9,80% và có trình độ sau đại học chiếm 3,92%. Điều này cho thấy đối tượng có trình độ cao thì khả năng hiểu biết về kế toán quản trị càng cao và khả năng nhận thức về tầm quan trọng trong việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận.

Hình 3.11: Thống kê trình độ học vấn đáp viên

Nguồn: Số liệu khảo sát các công ty 2017

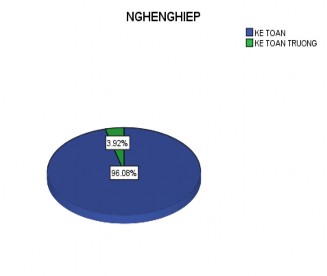

3.3.2.4 Nghề nghiệp của đáp viên:

Nghề nghiệp được chia thành 3 nhóm là kế toán viên, kế toán trưởng và Người chủ/ điều hành trong các doanh nghiệp. Theo kết quả khảo sát cho thấy đa số đối tượng được khảo sát đa số là kế toán viên trong các doanh nghiệp chiếm 96,08% và 3,92% là kế toán trưởng và không khảo sát được đối tượng là người chủ/ điều hành doanh nghiệp

Hình 3.12: Thống kê về nghề nghiệp đáp viên

Nguồn : Số liệu khảo sát các công ty 2017

3.3.3 Kết quả thống kê mô tả của nghiên cứu

Đề tài sử dụng thang đo likert 5 mức độ nhằm đánh giá các yếu tố ảnh hưởng đến việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận thông qua mức độ đồng ý về các tiêu chí được liệt kê. Và qua đó sử dụng chạy trung bình để đánh giá số điểm của từng yếu tố (Phạm Lê Hồng Nhung, 2008).

Giá trị khoảng cách = (maximum - minimum)/n=0,8

Giá trị trung bình đạt ở điểm tương ứng với các mức độ đồng ý như sau: 1,00 - 1,80: Hoàn toàn không đồng ý

1,81 - 2,60: Không đồng ý

2,61 - 3,40: Trung lập

3,41 - 4,20: Đồng ý

4,21 - 5,00: Hoàn toàn đồng ý

Bảng 3.44: Thống kê mức ý nghĩa của các biến trong mô hình nghiên cứu:

Số mẫu | Giá trị thấp nhất | Giá trị cao nhất | Giá trị trung bình | Sai số chuẩn | |

1.Sự hiểu biết về KTQT của người chủ/ điều hành DN(HB) | 51 | 2 | 5 | 3,94 | ,785 |

2.Sự can thiệp của nhà nước về công tác kế toán(NN) | 51 | 2 | 5 | 3,47 | ,946 |

3.Trình độ nhân viên kế toán(TĐ) | 51 | 1 | 5 | 3,71 | ,944 |

4.Quy mô doanh nghiệp(QM) | 51 | 1 | 5 | 3,57 | ,985 |

5.Phân loại chi phí phục vụ cho việc phân tích CVP (PL) | 51 | 1 | 5 | 3,53 | 1,065 |

6.Việc hàng tồn kho tồn động cao tại các doanh nghiệp(TK) | 51 | 2 | 5 | 3,49 | ,857 |

7.Ứng dụng phân tích mối quan hệ chi phí – khối lượng – lợi nhuận (CVP) | 51 | 2 | 5 | 3,78 | ,832 |

Tổng | 51 |

Nguồn: Số liệu khảo sát các công ty 2017

Qua bảng kết quả trên , ta thấy mức độ ảnh hưởng của các nhân tố nhìn chung khá cao. Nhân tố về sự hiểu biết của người chủ/ điều hành doanh nghiệp được đánh giá cao nhất là 3,94 điểm; ta thấy rằng muốn ứng dụng việc phân tích mối quan hệ này tại các doanh nghiệp thì phải được thông qua người chủ/ điều hành, nếu như những chủ/ điều hành doanh nghiệp không hiểu biết về tầm quan trọng của việc phân tích này trong việc kiểm soát các chi phí phát sinh và là cơ sở để giúp cho các doanh nghiệp lựa chọn được các phương án kinh doanh nhằm tối đa hóa lợi nhuận thì việc ứng dụng phân tích mối quan hệ chi phí – khối lượng – lợi nhuận sẽ không được thực hiện.

Sự can thiệp của cơ quan nhà nước về công tác kế toán được đánh giá là 3,47 điểm, tuy được đánh giá thấp so với các nhân tố còn lại nhưng không phải đây là một nhân tố có thể bỏ qua, bởi vì trong phân tích mối quan hệ chi phí – khối lượng – lợi nhuận, có báo cáo thu nhập dạng đảm phí là loại báo cáo mang tính nội bộ, không mang tính chất bắt buộc, mà theo hiện tượng chung ở các doanh nghiệp hiện nay nếu có trong quy định , mang tính chất bắt buộc như báo cáo tài chính, báo cáo thuế,….thì mới làm. Nên vấn đề nói đến ở đây nếu như báo cáo thu nhập này được hướng dẫn trong các thông tư hướng dẫn về Kế toán quản trị thì phân tích để lập báo cáo thu nhập này được áp dụng phổ biến hơn.

Về trình độ nhân viên kế toán cũng chiếm khá cao là 3,71 điểm , nhân tố này cũng được nhiều đáp viên đồng ý vì để phân tích được mối quan hệ chi phí – khối lượng – lợi nhuận đòi hỏi người kế toán viên phải có kiến thức về kế toán quản trị, hiểu biết về các công cụ kỹ thuật để phân tích thì mới có thể phân tích hiểu quả công cụ này.

Nhân tố quy mô doanh nghiệp cũng góp phần ảnh hưởng đến tính ứng dụng báo cáo này được đánh giá là 3,57 điểm, điều này cho thấy rằng nếu như quy mô doanh nghiệp càng lớn thì nhu cầu kiểm soát chi phí càng cao, khi quy mô doanh nghiệp càng lớn thì đòi hỏi cần có những chiến lược kinh doanh cụ thể để nâng tầm phát triển của doanh nghiệp ngày càng cao. Cho nên nhu cầu về phân tích mối quan hệ chi phí – khối lượng – lợi nhuận trở nên cần thiết.

Nhân tố phân loại chi phí phục vụ cho việc phân tích CVP được đánh giá là 3,53 điểm, điều kiện để lập được báo cáo thu nhập thì trước tiên phải phân loại được chi phí đưa về đúng bản chất, cách ứng xử của nó như những chi phí nào cố định, những chi phí nào sẽ thay đổi khi bị một yếu tố khác tác động hay những chi phí có 1 phần cố định 1 phần thay đổi, vì vậy đây cũng là một nhân tố cần được quan tâm khi muốn phân tích mối quan hệ này.