. Cổ phiếu có beta lớn hơn 1 điều này cho thấy cổ phiếu có khả năng tạo được tỷ suất sinh lợi cao hơn, nhưng cũng đồng thời tiềm ẩn rủi ro cao hơn. Beta lớn hơn 1 sẽ cho chúng ta biết giá chứng khoán sẽ thay đổi nhiều hơn mức dao động thị trường. Ở đây , điều đó có nghĩa là nó có biên độ dao động nhiều hơn thị trường 35.81%

Thu nhập số liệu về Vn-Index từ 1/1/2013 đến 31/12/2015

()

RM = 12.23%

Ta có bảng số liệu sau:

RF | 6% | |

Lợi suất thị trường | RM | 12.23% |

Hệ số Beta của cổ phiếu VCB | 1.3581 |

Có thể bạn quan tâm!

-

Các Chỉ Báo Về Hoạt Động Của Thị Trường Chứng Khoán:

Các Chỉ Báo Về Hoạt Động Của Thị Trường Chứng Khoán: -

Đường Macd – Trung Bình Biến Đổi Phân Kỳ Hội Tụ

Đường Macd – Trung Bình Biến Đổi Phân Kỳ Hội Tụ -

Đồ Thi Biểu Diễn Cơ Cấu Hđv Của Vietcombank Từ Năm 2013-2015

Đồ Thi Biểu Diễn Cơ Cấu Hđv Của Vietcombank Từ Năm 2013-2015 -

Phân tích cổ phiếu VCB của Ngân hàng TMCP Ngoại Thương Việt Nam - 10

Phân tích cổ phiếu VCB của Ngân hàng TMCP Ngoại Thương Việt Nam - 10 -

Phân tích cổ phiếu VCB của Ngân hàng TMCP Ngoại Thương Việt Nam - 11

Phân tích cổ phiếu VCB của Ngân hàng TMCP Ngoại Thương Việt Nam - 11

Xem toàn bộ 93 trang tài liệu này.

Từ những số liệu ở trên, dựa vào mô hình định giá tài sản vốn (CAPM) ta ước lượng được tỷ suất sinh lời yêu cầu của nhà đầu tư:

() ( )

Ta có bảng số liệu sau:

Ký hiệu | 2012 | 2013 | 2014 | 2015 | |

Lợi nhuận sau thuế | 4,403.706 | 4,358.052 | 4,565.574 | 5,313.928 | |

Vốn chủ sở hữu | 41,553.063 | 42,386.065 | 43,350.720 | 45,007.042 | |

Lợi nhuận trên VCSH | ROE | 10.38% | 10.65% | 12.03% | |

Thu nhập trên mỗi cổ phiếu (VNĐ) | EPS | 1,582 | 1,533 | 1,626 | |

Cổ tức nhà đầu tư nhận được (VNĐ) | D | 1,200 | 1,000 | 1,000 | |

Tỷ lệ % LNGL để tái đầu tư | B = 1-D/EPS | 24.15% | 34.77% | 38.50% | |

Tốc độ tăng trưởng cổ tức | g = ROE*B | 2.51% | 3.70% | 4.63% |

(Nguồn: Báo cáo tài chính đã kiểm toán của Ngân hàng Vietcombank năm 2014-2015)

Từ bảng số liệu trên ta có thể thấy tốc độ tăng trưởng cổ tức từ năm 2013 đến hết năm 2015 không đều nhau, nhưng mức thu nhập trên mỗi cổ phiếu và mức tăng trưởng cổ tức tăng qua các năm, cho thấy triển vọng về sự phục hồi và lợi nhuận tăng lên của Ngân hàng Ngoại Thương Việt Nam. Từ những số liệu trên ta tiến hành hiện giá các dòng tiền mà nhà đầu từ nhận được trong giai đoạn 2013 – 2015:

Gọi P0 là hiện giá của dòng tiền mà nhà đầu tư nhận được và cũng chính là giá mà nhà đầu tư bỏ tiền ra mua từ đầu năm 2013

( )

( )

( )

( )

( )

( )

( )

Kết luận: Vậy nhà đầu tư bỏ ra 23,685 VNĐ/cổ phiếu vào đầu năm 2013 thì nhà đầu tư nhận được cổ tức hằng năm là 1,200; 1,000; 1,000 và giá cổ phiếu cuối năm 2015 đã điều chỉnh là 31,880 VNĐ, điều này cho thấy triển vọng sinh lời khá cao khi nhà đầu tư mua cổ phiếu VCB.

3. Phân tích các tỷ số tài chính

Ta tiến hành phân tích các tỷ số tài chính của Ngân hàng TMCP Ngoại Thương Việt Nam trong giai đoạn 2013 – 2015.

Ta có bảng số liệu sau:

2013 | 2014 | 2015 | % tăng giảm 2014/2013 | % tăng giảm 2015/2014 | |

Tổng tài sản | 468,994.032 | 576,988.837 | 674,394.640 | 23.03% | 16.88% |

Vốn chủ sở hữu | 42,386.065 | 43,350.720 | 45,007.042 | 2.28% | 3.82% |

Tổng doanh thu | 32,633.225 | 33,304.962 | 37,107.018 | 2.06% | 11.42% |

Lợi nhuận sau thuế | 4,358.052 | 4,565.574 | 5,313.928 | 4.76% | 16.39% |

Số CP đang niêm yết | 2,317,417,076 | 2,665,020,334 | 2,665,020,334 | ||

Gía trị sổ sách | 18.290 | 16.267 | 16.888 | -11.06% | 3.82% |

Gía thị trường cổ phiếu cuối năm (VNĐ) | 15,900 | 22,670 | 31,880 | 42.58% | 40.63% |

D: cổ tức chia hằng năm (VNĐ) | 1,200 | 1,000 | 1,000 | ||

ROA | 0.99% | 0.87% | 0.85% | -11.51% | -2.71% |

ROE | 10.38% | 10.65% | 12.03% | 2.57% | 12.94% |

EPS(VNĐ) | 1,880.56 | 1,713.15 | 1,993.95 | -8.90% | 16.39% |

P/E | 8.45 | 13.23 | 15.99 | 56.51% | 20.82% |

M/P | 0.87 | 1.39 | 1.89 | 60.32% | 35.45% |

Tỷ số LNGL | 36.19% | 41.63% | 49.85% | 15.03% | 19.75% |

Tỷ số tăng trưởng bền vững | 3.76% | 4.43% | 6.00% | 17.98% | 35.24% |

Nhận xét bảng số liệu trên qua các chỉ tiêu sau:

3.1. Tỷ số khả năng sinh lời:

3.1.1.Tỷ số lợi nhuận trên tổng tài sản (ROA)

Dựa vào bảng số liệu trên ta có thể thấy: tỷ số lợi nhuận trên tổng tài sản (ROA) giảm qua các năm, điều này cho thấy là bình quân 100 đồng tài sản của ngân hàng tạo ra phần lợi nhuận qua các năm là giảm lần lượt là 0.99%; 0.87%; và 0.85%. Trong năm 2014 tỷ số ROA giảm 11.51% so với năm 2013, nguyên nhân là do năm 2014 tổng tài sản của ngân hàng tăng 23.03% trong khi đó lợi nhuận sau thuế mà ngân hàng tạo ra chỉ tăng 4.76%. Năm 2015, tổng tài sản và lợi nhuận sau thuế so với năm 2014 có mức tăng trưởng đồng bộ nhau, lần lượt là 16.88% và 16.39% làm cho tỷ số ROA giảm nhẹ 2.71% so với năm 2014.

Tuy nhiên tỷ số lợi nhuận trên tổng tài sản của ngân hàng TMCP Ngoại Thương Việt Nam trong giai đoạn 2013-2015 vẫn còn thấp hơn so với tỷ số ROA của ngành

3.1.2. Tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE)

Dựa vào bàng số liệu ở trên ta thấy, tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE) của ngân hàng Ngoại thương tăng nhẹ qua các năm lần lượt là: 10.38%; 10.65% và 12.03%, trong giai đoạn này nền kinh tế đã được phục hồi và tăng trưởng trở lại làm cho lợi nhuận mỗi năm tăng lên. Năm 2014 ROE tăng 2.57% so với năm 2013, do giai đoạn này nền kinh tế mới phục hồi trở lại, mức lợi nhuận sau thuế chỉ tăng 4.76% so với năm 2013 và vốn chủ sở hữu tăng nhẹ ở mức 2.28%. Tuy nhiên, năm 2015 tỷ số ROE của ngân hàng ngoại thương tăng lên đến 12.94% so với năm 2014 là một phần nhờ mức tăng lợi nhuận sau thuế lên đến 16.39% so với năm 2014.

Tỷ số ROA của ngân hàng Ngoại thương thấp hơn so với ngành ngân hàng thì tỷ số ROE trong giai đoạn 2013-2015 lại cao hơn tỷ số ngành ngân hàng (ROENH,2013- 2015= 10.333%) cho thấy triển vọng sinh lời của ngân hàng Ngoại thương và chính điều này làm cho cổ phiếu ngân hàng Ngoại thương được thị trường đánh giá cao và được nhiều nhà đầu tư để ý hơn.

3.2. Tỷ số giá thị trường:

3.2.1.Tỷ số P/E:

Từ bảng số liệu trên ta có thấy tỷ số P/E tăng qua các năm, năm 2013 tỷ số P/E ở mức 8.45 thì sang năm 2014 tỷ số P/E đạt 13.23 tăng 56.51% so với năm 2014, do năm 2014 lợi nhuận của ngân hàng gia tăng trở lại nên giá thị trường của cổ phiếu VCB được thị trường đánh giá cao ở mức 22,670 VNĐ tăng 42.58% so với thời điểm cuối năm 2013. Tiếp tục về đà phục hồi của nền kinh tế, ngân hàng Ngoại thương tiếp tục đạt được lợi nhuận cao, điểm hình trong năm 2015 lợi nhuận đạt 5,313,928 triệu đồng tăng 16.39% so với năm 2014, làm cho giá cổ phiếu cuối năm 2015 ở mức 31,880 tăng 40.63% và tỷ số P/E năm 2015 là 15.99 tăng 20.82% so với cùng kỳ năm 2014.

Ta có thể thấy trong giai đoạn năm 2013-2015, nhà đầu tư sẵn sàng bỏ số tiền lần lượt là 13.23 đồng năm 2014; 15.99 đồng năm 2015 cao hơn thời điểm năm 2013 để kiếm được 1 đồng lợi nhuận từ phía ngân hàng, điều này cho thấy triển vọng phát

3.2.2. Tỷ số M/B:

Nếu trong năm 2013 tỷ số M/B ở mức 0.87 thì sang năm 2014; 2015 tỷ số M/B lần lượt là 1.39 và 1.89. Tỷ số M/B lớn hơn 1 và tăng qua các năm cho thấy thị trường đánh giá cao về triển vọng phát triển của Ngân hàng Ngoại thương Việt Nam.

3.3. Tỷ số tăng trưởng

Tỷ số tăng trưởng cao qua các năm cho thấy triển vọng phát triển của ngân hàng trong dài hạn.

3.3.1. Tỷ số Lợi nhuận giữ lại:

Năm 2013 lợi nhuận giữ lại ở mức 36.19% so với lợi nhuận sau thuế thì trong năm 2014; 2015 tỷ lệ lợi nhuận giữ lại tiếp tục tăng đạt mức lần lượt là 41.63% và 49.85% cho thấy Ngân hàng Ngoại thương không ngừng gia tăng giữ lại lợi nhuận để tái đầu tư có mức sinh lời cao hơn như đầu tư vào hệ thống phần mền, phát triển đội ngũ nhân sự, đầu tư vào hệ thống hạ tầng, đầu tư tài chính .... điều này cho thấy triển vọng phát triển của Ngân hàng Ngoại thương trong giai đoạn tới.

3.3.2. Tỷ số tăng trưởng bền vững:

Ngân hàng Ngoại thương Việt Nam thực hiện chính sách giữ lại lợi nhuận giữ lại để gia tăng nguồn vốn chủ sở hữu. Nếu trong năm 2013 tỷ lệ tăng trưởng bền vững ở mức 3.76% thì sang năm 2014 ở mức 4.43% tăng 17.98% so với năm 2013, không dừng ở đó tỷ số tăng trưởng bền vững năm 2015 đạt mức 6% tăng lên đến 35.24% so với năm 2014. Điều này cho thấy Ngân hàng Ngoại thương đã có bước đi đúng đắn khi gia tăng lợi nhuận giữ lại để bổ sung vào nguồn vốn chủ sở hữu, bước đi này làm cho vốn ngân hàng trở lên mạnh hơn và gia tăng phát triển không ngừng trong tương lại.

Kết luận:

Từ bảng số liệu trên ta có thể thấy, triển vọng phát triển không ngừng của Ngân hàng Ngoại Thương Việt Nam trong giai đoạn 2013-2015 và cả trong tương lại. Vì lẻ

4. Phân tích kỹ thuật:

Dựa vào quá trình biến động giá của cổ phiếu VCB từ 01/01/2013 đến 31/12/2016, tôi tiến hành phân tích kỹ thuật đối với cổ phiếu VCB trong giai đoạn này và sẽ tiến hành dự báo đường biến động giá của cổ phiếu VCB trong năm 2017.

Nếu trong giai đoạn khủng hoảng đầu năm 2012 chỉ số VN-Index ở mức 354 điểm thì đến cuối năm 2016 chỉ số VN-Index ở mức 667 điểm tăng 88% so với đầu năm 2012, chỉ số VN-Index tăng nói lên được nền kinh tế Việt Nam đang dần phục hồi trở lại, nhiều doanh nghiệp quay lại sản xuất và bắt đầu làm ăn có lãi, trong giai đoạn khủng hoảng phải nói đến ngành ngân hàng là ngành chịu nhiều tác động nhiều nhất của đợt khủng hoảng này, nhiều ngân hàng có mức lợi nhuận thấp là do việc kinh doanh gặp nhiều khó khăn, mức tín dụng cho vay ở mức thấp.

Hình 2.7: Đồ thì biểu diễn chỉ số VN-Index từ năm 2012-2016

(Nguồn: Thông tin giao dịch thị trường – cafef.vn)

Nếu đầu năm 2013, đường SMA 20 (tương đương với ngưỡng 445.9 điểm) với khối khối lượng giao dịch cổ phiếu trên thị trường ở mức thấp thì đến cuối năm 2016 đường SMA 20 (tương đương với ngưỡng 573 điểm) kèm theo khối lượng giao dịch lớn (khoảng 880,000 cổ phiếu được giao dịch) cho thấy nền kinh tế được phục hồi đáng kể, vào dự báo chỉ số VN-Index tiếp túc tăng tốc trong năm 2017.

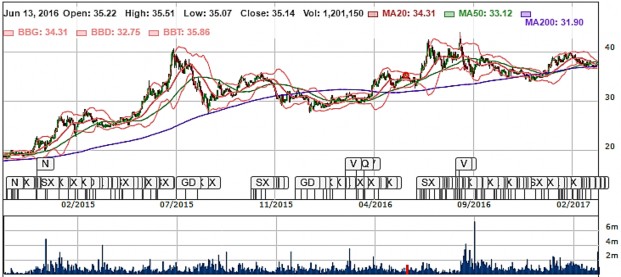

Nếu đầu năm 2013 giá cổ phiếu VCB ở mức 16,000 thì đến cuối năm 2016 giá cổ phiếu VCB ở mức 35,450 tăng hơn 121% so với năm 2013, mức giá tăng này bắt đầu từ đầu tháng 12/2014 khi nền kinh tế đang được phục hồi mạnh mẽ.

Hình 2.9: Đồ thị phân tích kỹ thuật của cổ phiếu VCB từ năm 2013-2014

(Nguồn: Thông tin giao dịch của Ngân hàng Vietcombank – cafef.vn)

Hình 2.10: Đồ thị phân tích kỹ thuật của cổ phiếu VCB từ năm 2015-2016

(Nguồn: Thông tin giao dịch của Ngân hàng Vietcombank – cafef.vn)

Từ 12/2014 đến 12/2016 thì giá cổ phiếu VCB có xu hướng đi lên: đường SMA 50 cắt đường SMA 200 từ phía dưới lên, và giá cố phiếu VCB nằm ở giữa đường SMA 20 và dãi trên của Bollinger cho thấy xu hướng tăng giá mạnh trong dài hạn, đường SMA 20 là đường hỗ trợ cho hướng giá.

Ngày 19/12/2014 giá cổ phiếu VCB ở mức 20,110 kèm theo khối lượng giao dịch lớn trên 1 triệu cổ phiếu được giao dịch, không dừng ở đó giá cổ phiếu VCB vào ngày 07/06/2015 đạt mức 37,760 là điểm kháng cự cao nhất trong giai đoạn này (điểm kháng cự cũ vào ngày 27/02/2015).

Khi đường SMA 50 có xu hướng đi xuống và cắt đường SMA 200 thì giá có xu hướng giảm, tại mức giá cổ phiếu VCB ở mức 29,770 là mức hỗ trợ, nhà đầu tư có xu hướng mua vào cổ phiếu VCB để không cho mức giá xuống thấp hơn mức giá 29,770, nhờ quá trình mua của nhà đầu tư giá bắt đầu tăng trở lại và đường SMA 50 cắt SMA 200 từ phía dưới lên và có xu hướng tăng trở lại.