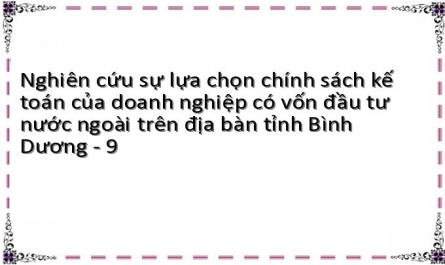

Sự lựa chọn chính sách kế toán của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương

1. Thuế (H1)

2. Nhu cầu thông tin (H2)

3. Sự trung thực và hợp lý BCTC (H3)

4. Trình độ nhân viên kế toán (H4)

5. Kế hoạch trả thưởng (H5)

6. Mức vay nợ (H6)

(Nguồn: Tác giả tổng hợp)

Hình 3. 2: Mô hình nghiên cứu đề xuất

3.2.2. Giả thiết nghiên cứu

Dựa trên mô hình nghiên cứu đề xuất, tác giả đưa ra 6 giả thuyết tương ứng với 6 nhân tố ảnh hưởng đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương như sau:

Giả thuyết H1: Nhân tố thuế có ảnh hưởng cùng chiều đến sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

Giả thuyết H2: Nhân tố nhu cầu thông tin có ảnh hưởng cùng chiều đến sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

Giả thuyết H3: Nhân tố sự trung thực và hợp lý BCTC có ảnh hưởng cùng chiều đến sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

Giả thuyết H4: Nhân tố trình độ nhân viên kế toán có ảnh hưởng cùng chiều đến sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

Giả thuyết H5: Nhân tố kế hoạch trả thưởng có ảnh hưởng cùng chiều đến sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

Giả thuyết H6: Nhân tố mức vay nợ có ảnh hưởng cùng chiều đến sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

3.3. Nghiên cứu định tính

3.3.1. Nguồn dữ liệu và phương pháp thu thập dữ liệu

Phương pháp nghiên cứu định tính được thực hiện qua việc thu thập dữ liệu có liên quan đến sự lựa chọn chính sách kế toán trong nước và nước ngoài từ tạp chí, internet, các công trình nghiên cứu khoa học, tổng quan các cơ sở lý thuyết về chính sách kế toán. Ngoài ra, dữ liệu còn được thu thập được thông qua khảo sát ý kiến các chuyên gia kế toán, giám đốc, kế toán trưởng, phụ trách kế toán, kế toán viên, những người làm công tác kế toán tại các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Sau đó, tác giả hệ thống và hiệu chỉnh thang đo, xây dựng mô hình đề xuất phù hợp với nghiên cứu.

3.3.2 Đối tượng khảo sát trong nghiên cứu định tính

Đối tượng trong khảo sát nghiên cứu định tính là các chuyên gia kế toán, giám đốc, kế toán trưởng, phụ trách kế toán, kế toán viên, là những người có sự hiểu biết về CSKT, những người có kinh nghiệm thực tế về công tác kế toán đang làm việc tại các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương.

3.3.3. Quy trình thực hiện nghiên cứu định tính

Tổng quan các nghiên cứu nghiên cứu trong nước và nước ngoài có liên quan đến nghiên cứu sự lựa chọn chính sách kế toán, tìm hiểu về các cơ sơ lý thuyết CSKT và các lý thuyết nền. Lập bảng câu hỏi phỏng vấn, khảo sát các chuyên gia kế toán,

kế toán trưởng, phụ trách kế toán, người làm công tác kế toán tại các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Từ kết quả khảo sát các chuyên gia giúp điều chỉnh bổ sung các nhân tố phù hợp, đề xuất mô hình nghiên cứu. Mô hình nghiên cứu bao gồm 6 nhân tố: (1) Thuế; (2) Nhu cầu thông tin; (3) Sự trung thực và hợp lý BCTC; (4) Trình độ nhân viên kế toán; (5) Kế hoạch trả thưởng; (6) Mức vay nợ.

Quy trình thực hiện nghiên cứu định tính gồm 3 bước: Bước 1: Tổng quan các nghiên cứu và các cơ sơ lý thuyết nền; Bước 2: Lập bảng câu hỏi khảo sát các chuyên gia kế toán; Bước 3: Xây dựng thang đo và mô hình nghiên cứu đề xuất

3.3.4. Kết quả nghiên cứu định tính

Kết quả khảo sát nghiên cứu định tính được xác định được các thang đo chính thức gồm 24 biến quan sát dùng để đo lường 6 biến độc lập và 3 biến quan sát để đo lường 1 biến phụ thuộc. Và các chuyên gia được mời khảo sát cho rằng các biến độc lập đều có tác động đến sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương.

Bảng 3. 3: Bảng tổng hợp các thang đo

Ký hiệu | Thang đo | Nguồn gốc | |

Biến độc lập | |||

Thuế | Kế thừa | ||

1 | Thue1 | Thuế TNDN có ảnh hưởng tới việc lựa chọn CSKT | Kế thừa |

2 | Thue2 | Các loại thuế khác (ngoài thuế TNDN) có ảnh hưởng tới việc lựa chọn CSKT | Kế thừa |

3 | Thue3 | Việc tận dụng tối đa sự ưu đãi về thuế của các DN FDI có ảnh hưởng đến việc lựa chọn CSKT. | Tác giả đề xuất |

4 | Thue4 | Sự đồng ý của cơ quan thuế có ảnh hưởng việc lựa chọn CSKT. | Kế thừa |

5 | NCTT1 | Các CSKT được đề suất trên cơ sở khoa học (bài báo, tạp chí, sách, internet…) có tác động đến việc lựa chọn CSKT | Kế thừa |

6 | NCTT2 | Quy định và yêu cầu thông tin của nhà quản lý có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

Có thể bạn quan tâm!

-

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 6

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 6 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 7

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 7 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 8

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 8 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 10

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 10 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 11

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 11 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 12

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 12

Xem toàn bộ 152 trang tài liệu này.

Ký hiệu | Thang đo | Nguồn gốc | |

7 | NCTT3 | Quy định và yêu cầu thông tin riêng biệt của chủ sở hữu có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

8 | NCTT4 | Quy định và yêu cầu thông tin của các đối tượng bên ngoài doanh nghiệp có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

9 | THHL1 | Cung cấp thông tin BCTC thích hợp với nhu cầu ra quyết định kinh tế của người sử dụng có ảnh hưởng đến lựa chọn CSKT | Kế thừa |

10 | THHL2 | Cung cấp thông tin BCTC đáng tin cậy với nhu cầu ra quyết định kinh tế của người sử dụng có ảnh hưởng đến lựa chọn CSKT | Kế thừa |

11 | THHL3 | Áp dụng nguyên tắc thận trọng có ảnh hưởng đến lựa chọn CSKT | Kế thừa |

12 | THHL4 | Áp dụng nguyên tắc trọng yếu có ảnh hưởng đến lựa chọn CSKT | Kế thừa |

13 | TĐNVKT1 | Nhân viên kế toán được đào tạo kế toán để đảm bảo tuân thủ tốt các CSKT | Kế thừa |

14 | TĐNVKT2 | Khả năng vận dụng các CSKT của kế toán viên có ảnh hưởng đến việc lựa chọn CSKT | Kế thừa |

15 | TĐNVKT3 | Việc tối đa hóa lợi nhuận của DN dựa trên trình độ kế toán viên có ảnh hưởng đến lựa chọn CSKT | Kế thừa |

16 | TĐNVKT4 | Mức độ tham gia của nhân viên kế toán đối với quyết định lựa chọn CSKT có ảnh hưởng đến việc lựa chọn CSKT | Kế thừa |

17 | KHTT1 | Việc DN trả tiền thưởng dựa trên lợi nhuận có ảnh hưởng đến đến việc lựa chọn CSKT. | Kế thừa |

18 | KHTT2 | Sự tồn tại của kế hoạch trả thưởng khuyến khích các nhà quản lý sử dụng các phương pháp kế toán như phương pháp khấu hao, phương pháp xác định | Kế thừa |

STT

Ký hiệu | Thang đo | Nguồn gốc | |

hàng tồn kho,... có ảnh hưởng đến việc lựa chọn CSKT. | |||

19 | KHTT3 | Việc làm tăng lợi nhuận kỳ báo cáo để làm tăng các khoản tiền thưởng có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

20 | KHTT4 | Chính sách trả thưởng của Hội đồng thành viên công ty dành cho nhà quản lý có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

21 | MVN1 | Việc tối đa hóa lợi ích của DN dựa trên mức vay nợ có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

22 | MVN2 | Khả năng hợp đồng vay có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

23 | MVN3 | Mức vay nợ ngân hàng và cá nhân nhiều có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

24 | MVN4 | Thời hạn của các khoản vay có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

Biến phụ thuộc | |||

25 | CSKT1 | Mức độ tăng lợi nhuận khi lựa chọn CSKT của DN có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

26 | CSKT2 | Mức độ phù hợp giữa CSKT của DN với quy định của luật thuế hiện hành có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

27 | CSKT3 | Khả năng bảo toàn vốn, đảm bảo hướng lợi nhuận bền vững trong dài hạn của DN có ảnh hưởng đến việc lựa chọn CSKT. | Kế thừa |

STT

(Nguồn: Tác giả tổng hợp)

Bảng 3. 4: Bảng kết quả khảo sát ý kiến các chuyên gia

Nhân tố | Ý kiến chuyên gia | Tỷ lệ % | ||

Có | Không | |||

1 | Thuế | X | 100% | |

2 | Nhu cầu thông tin | X | 100% | |

3 | Sự trung thực và hợp lý BCTC | X | 100% | |

4 | Trình độ nhân viên kế toán | X | 60% | |

5 | Kế hoạch trả thưởng | X | 60% | |

6 | Mức vay nợ | X | 80% |

(Nguồn: Tác giả tổng hợp)

3.4. Nghiên cứu định lượng

3.4.1. Nguồn dữ liệu và phương pháp thu thập dữ liệu

Thực hiện nghiên cứu định lượng của mình, tác giả sử dụng nguồn dữ liệu do thu thập thông qua bảng khảo sát được gửi trực tiếp bằng giấy hoặc bằng mail đến các chuyên gia, giám đốc, kế toán trưởng, phụ trách kế toán, kế toán viên đang làm việc tại các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Bảng khảo sát thu được sẽ kiểm tra, những bảng khảo sát hợp lệ sẽ được sử dụng để nghiên cứu định lượng và những bảng khảo sát không hợp lệ sẽ được loại bỏ không sử dụng nghiên cứu.

3.4.2. Đối tượng khảo sát trong nghiên cứu định lượng

Đối tượng khảo sát trong nghiên cứu định lượng là các chuyên gia, giám đốc, kế toán trưởng, phụ trách kế toán, kế toán viên, là những người có sự hiểu biết về CSKT, những người có kinh nghiệm thực tế về công tác kế toán đang làm việc tại các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương.

3.4.3. Mẫu nghiên cứu

3.4.3.1. Xác định kích cỡ mẫu

Để kết quả nghiên cứu có ý nghĩa và có giá trị về mặt khoa học thì kích cỡ mẫu càng lớn thì độ tin cậy càng cao. Hair và cộng sự (2010), kích thước mẫu tối thiểu gấp năm lần biến quan sát (n ≥ 5*m; trong đó n là kích thước mẫu, m là biến số quan sát). Trong nghiên cứu này, mô hình nghiên cứu có 24 biến quan sát dùng để đo lường 6 biến độc lập và 3 biến quan sát để đo lường 1 biến phụ thuộc, số mẫu đề tài

nghiên cứu chọn khảo sát phát đạt ít nhất là 135 (5*27 = 135) mẫu quan sát là phù hợp.

3.4.3.2. Cấu trúc câu hỏi

Bảng câu hỏi khảo sát được xây dựng được hai phần

Phần 1: Thông tin chung bao gồm: họ tên người trả lời thông tin, vị trí, thời gian công tác, tên doanh nghiệp, loại hình doanh nghiệp.

Phần 2: Bảng khảo sát là phần thông tin về câu hỏi các nhân tố (1) Thuế; (2) Nhu cầu thông tin; (3) Sự trung thực và hợp lý BCTC; (4) Trình độ nhân viên kế toán; (5) Kế hoạch trả thưởng; (6) Mức vay nợ ảnh hưởng đến sự lựa chọn chính sách kế toán của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Bảng khảo sát sử dụng thang do Likert 5 mức độ để đánh giá mức độ tác động lên các nhân tố: 1-Hoàn toàn không đồng ý, 2-Không đồng ý, 3-Trung lập, 4-Đồng ý, 5-Hoàn toàn đồng ý.

3.4.4. Quy trình thực hiện nghiên cứu định lượng

Quy trình thực hiện nghiên cứu định lượng được thực hiện qua các bước sau: Bước 1: Thu thập, nhập và xử lý dữ liệu

Dữ liệu nghiên cứu sau khi thu thập sẽ nhập vào phần mền SPSS để kiểm tra tính hợp lý và được xử lý để thực hiện các bước tiếp theo.

Bước 2: Đánh giá độ tin cậy của thang đo, kiểm định chất lượng thang đo bằng hệ số Cronbach’s Alpha.

Để đánh giá thang đo, tác giả sử dụng hai chỉ số thống kế là: (1) Hệ số tin cậy Cronbach’s Alpha và (2) Hệ số tương quan biến tổng

Hệ số tin cậy Cronbach’s Alpha là hệ số cho phép đánh giá xem nếu đưa các biến quan sát nào đó thuộc về một biến nghiên cứu (biến tìm ẩn, nhân tố) thì nó có phù hợp không.

Hệ số tương quan biến tổng là hệ số cho biết mức độ liên kết giữa một biến quan sát trong nhân tố với các biến còn lại. Nó phản ánh mức độ đóng góp vào giá trị khái niệm của nhân tố của một biến quan sát cụ thể.

Theo Nguyễn Đình Thọ (2013) thang đo được đánh giá chất lượng tốt khi: (1) Hệ số Cronbach’s Alpha của tổng thể lớn hơn 0,6; (2) Hệ số tương quan biến tổng của biến quan sát thì trực tiếp loại bỏ, nhân tố nào đạt yêu cầu thì đưa vào phân tích khám phá và phân tích hồi uy bội.

Bước 3: Phân tích nhân tố khám phá (EFA)

Sau khi kiểm định chất lượng thang đo, sẽ phân tích nhân tố khám phá (EFA). Tiêu chuẩn áp dụng và chọn biến đối với phân tích EFA gồm: (1) Kiểm định Bartlett (Bartlett’s Test) với mức ý thống kê 95% (Sig ≥ 0,05) và hệ số KMO (Kaiser-Mayer- Olkin) là chỉ số dùng để xem xét sự thích hợp của phân tích nhân tố, với trị số của KMO đạt giá trị nằm trong khoảng 0,5 ≤ KMO ≤ 1 là điều kiện đủ để phân tích nhân tố là phù hợp; (2) Kệ số tải nhân tố (Factor loading) > 0.5 được xem là có ý nghĩa;

(3) Tổng phương sai trích ≥ 50% thể hiện phần trăm biến thiên của các biến quan sát, giá trị này cho biết phân tích nhân tố giải thích được bao nhiêu phần trăm.

Bước 4: Phân tích hồi quy

Kết quả thu từ độ tin cậy Cronbach’s Alpha và phân tích nhân tố khám phá

(EFA)

(1) Kiểm định sự phù hợp của mô hình thông qua hệ số R² và phân tích

phương sai ANOVA. Kiểm định độ pù hợp của mô hình hồi quy, ta kiểm định giả thuyết H0: R² = 0 so với giả thuyết H1: R² ≠ 0. Phép kiểm định F được sử dụng để kiểm định giả thuyết này. Kết quả kiểm định Sig < 0,05 bác bỏ giả thuyết H0, nghĩa là R²≠0 có ý nghĩa thống kê, mô hình hồi quy là phù hợp

(2) Kiểm định hiện tượng đa cộng tuyến: để nhận biết được hiện tượng đa cộng tuyến ta dựa vào hệ số đóng đại phương sai (Variance Inflation Factor-VIF) để xác định mối tương quan giữa các biến độc lập và sức mạnh mối tương quan đó. Giá trị VIF < 10 thì kết luận không có hiện tượng đa cộng tuyến giữa các biến độc lập.

(3) Kiểm định hiện tượng tương quan giữa các phần dư: thông qua trị số thống kê Durbin-Watson. Mô hình được kết luận không có hiện tượng tương quan khi thỏa mãn điều kiện dU < d < 4dL, mô hình có ý nghĩa.

Phương trình hồi quy

CSKT = β0 + β1THUE + β2NCTT+ β3 TTHL+ β4 TĐNV+ β5 KHTT+ β6MVN +α

Trong đó:

Biến phụ thuộc: Chính sách kế toán (CSKT)

Biến độc lập: Thuế (THUE), Nhu cầu thông tin (NCTT), Sự trung thực và hợp lý BCTC), Trình độ nhân viên kế toán (TĐNVKT), Kế hoạch trả thưởng (KHTT), Mức vay nợ (MVN).