chính. Những thông tin được công bố này sẽ giúp người sử dụng Báo cáo tài chính hiểu các thông tin quan trọng trong Bảng cân đối kế toán, cũng như ngoài Bảng cân đối kế toán, từ đó xác định tình hình tài chính, thực trạng của doanh nghiệp, luồng tiền trong doanh nghiệp.

MASB 24 đưa ra những yêu cầu về trình bày công cụ tài chính trong Bảng cân đối kế toán, nhận diện rõ những thông tin phải trình bày hoặc không trình bày là công cụ tài chính. Chuẩn mực yêu cầu doanh nghiệp phải:

- Phân loại công cụ tài chính thành nợ phải trả tài chính hoặc công cụ vốn chủ sở hữu.

- Trình bày lãi, cổ tức và các tổn thất kinh tế

- Các tình huống mà tài sản tài chính hoặc nợ phải trả tài chính được dừng ghi nhận và doanh nghiệp phải công bố các thông tin này

- Các nhân tố ảnh hưởng đến quy mô, thời gian, tính ổn định của dòng tiền liên quan đến công cụ tài chính.

- Chính sách kế toán áp dụng cho các công cụ tài chính

- Mục đích sử dụng công cụ tài chính

- Các rủi ro liên quan đến công cụ tài chính

- Chính sách của nhà quản lý để kiểm soát các rủi ro

MASB 24 là chuẩn mực về công cụ tài chính giúp cho các doanh nghiệp trong quá trình chuẩn bị báo cáo, sẽ cung cấp những thông tin về công cụ tài chính chất lượng cao. Các yêu cầu công bố thông tin về công cụ tài chính tại Malaysia được trình bày tại Phụ lục 2.20: Yêu cầu công bố thông tin về công cụ tài chính tại Malaysia

2.5.2 Bài học kinh nghiệm kế toán công cụ tài chính cho doanh nghiệp phi tài chính tại Việt Nam

Sự phát triển của kế toán công cụ tài chính là một bước quan trọng trong quá trình chuyển đổi nền kinh tế và phát triển thị trường tài chính của Việt Nam. Do vậy khi xây dựng và ban hành chuẩn mực kế toán công cụ tài chính trong các doanh

nghiệp phi tài chính cần lưu ý những vấn đề sau:

- Để đảm bảo yêu cầu cung cấp thông tin trung thực, hữu ích đồng thời tuân thủ nguyên tắc nhất quán, cần phải quy định rõ việc phân loại, nhận diện ban đầu công cụ tài chính cơ sở, công cụ tài chính phái sinh để từ đó có quy trình xử lý kế toán phù hợp cho từng loại.

- Cần yêu cầu tất cả các công cụ tài chính, bao gồm công cụ tài chính cơ sở và công cụ tài chính phái sinh đều phải được ghi nhận theo giá trị hợp lý. Nếu các công cụ được trao đổi trên thị trường thì giá trị hợp lý là giá thị trường hiện hành, nếu các công cụ tài chính không được trao đổi trên thị trường thì giá trị hợp lý được xác định dựa trên các kỹ thuật định giá dòng tiền tương lai như kỹ thuật chiết khấu dòng tiền.

- Khi xây dựng chuẩn mực kế toán công cụ tài chính nên đặt trọng tâm vào yêu cầu về việc ghi nhận và trình bày các công cụ tài chính, không nên đi sâu vào quy định chi tiết phương pháp kế toán cho từng loại để tránh cho các quy định trở nên phức tạp.

- Khi đưa ra các quy định về trình bày và công bố thông tin về công cụ tài chính cần tính đến những nhu cầu khác nhau của đối tượng sử dụng: nhà quản trị doanh nghiệp, nhà đầu tư, cổ đông, đối tác... Thông tin cần đáp ứng các yêu cầu sau: Thông tin cần cô đọng (công cụ tài chính cần được trình bày theo nhóm có cùng bản chất kinh tế hoặc mục đích sử dụng); Thông tin giúp người đọc đánh giá được tính thanh khoản, linh hoạt tài chính của doanh nghiệp.

Tóm lại, các nguyên tắc nhận diện, phân loại, đo lường, ghi nhận, trình bày và công bố thông tin về công cụ tài chính cần được xây dựng dựa trên bản chất kinh tế của công cụ tài chính, mục đích sử dụng công cụ tài chính, mục tiêu quản trị rủi ro tài chính trong các doanh nghiệp đồng thời phải phù hợp với thông lệ kế toán quốc tế.

TÓM TẮT CHƯƠNG 2

Trong xu thế phát triển rộng rãi của nền kinh tế thế giới, sự hội nhập kinh tế quốc tế đang là trào lưu ở hầu hết các quốc gia. Kết quả tất yếu của quá trình hội nhập là hình thành các công ty đa quốc gia, các công ty mẹ con có sự kiểm soát lẫn nhau. Do đó cần có ngôn ngữ chung trong việc kiểm soát, quản lý tình hình tài chính của doanh nghiệp- đó chính là kế toán. Kế toán công cụ tài chính nhằm cung cấp thông tin giúp doanh nghiệp đưa ra một cơ cấu nguồn vốn huy động tối ưu trong từng thời kỳ, thiết lập một chính sách phân chia lợi nhuận hợp lý, kiểm soát việc sử dụng tài sản, nguồn vốn, quản trị rủi ro.

Trên cơ sở lý luận về kế toán công cụ tài chính trong các doanh nghiệp phi tài chính và kinh nghiệm kế toán công cụ tài chính tại một số nước, chương 2 của luận án đã rút ra bài học kinh nghiệm cho Việt Nam trong việc xây dựng khung lý thuyết kế toán công cụ tài chính. Nội dung kế toán công cụ tài chính trong các doanh nghiệp phi tài chính được luận án trình bày theo quy trình nghiệp vụ kế toán bao gồm từ việc Nhận diện, phân loại công cụ tài chính; Đo lường công cụ tài chính; Ghi nhận công cụ tài chính; Trình bày và công bố thông tin về công cụ tài chính. Từ khung lý thuyết kế toán công cụ tài chính trên, tác giả đối chiếu với thực trạng kế toán công cụ tài chính trong các doanh nghiệp phi tài chính tại Việt Nam (chương 3) để tìm ra những điểm chưa phù hợp và đề ra giải pháp hoàn thiện. Trong chương 2 của luận án nêu ra ba giả thuyết cần kiểm định để tìm ra mối liên hệ giữa mức độ trình bày và công bố thông tin về công cụ tài chính với các đặc điểm riêng của doanh nghiệp.

CHƯƠNG 3

PHÂN TÍCH THỰC TRẠNG KẾ TOÁN

CÔNG CỤ TÀI CHÍNH TRONG CÁC DOANH NGHIỆP PHI TÀI CHÍNH TẠI VIỆT NAM

3.1 Tổng quan về doanh nghiệp phi tài chính và công cụ tài chính trong các doanh nghiệp phi tài chính tại Việt Nam

3.1.1 Tổng quan về doanh nghiệp phi tài chính

Trong xu thế hội nhập và phát triển của nền kinh tế đất nước, ngoài việc phát huy vai trò đem lại giá trị cho xã hội từ hoạt động sản xuất kinh doanh, doanh nghiệp phi tài chính tại Việt Nam còn đóng vai trò quan trọng trong việc tái cơ cấu nền kinh tế, bố trí, sắp xếp lại ngành nghề, thúc đẩy tiến trình hội nhập của nền kinh tế. Trong quá trình hội nhập đó, doanh nghiệp Việt Nam đã có sự phát triển không ngừng về mọi mặt:

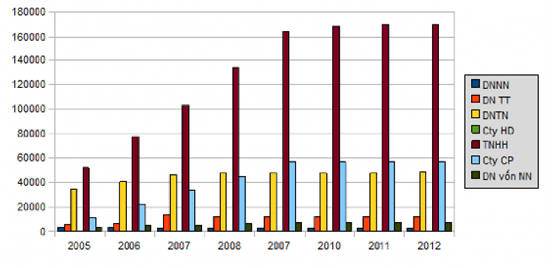

Về loại hình doanh nghiệp: Việt Nam có 7 loại hình doanh nghiệp cơ bản phản ánh các phương thức sở hữu và đầu tư vốn: Doanh nghiệp nhà nước; Doanh nghiệp tập thể; Doanh nghiệp tư nhân; Công ty hợp danh; Công ty TNHH; Công ty cổ phần; Doanh nghiệp có vốn đầu tư nước ngoài.

Biểu đồ 3.1 Loại hình doanh nghiệp giai đoạn 2005-2012

(Nguồn Niêm giám thống kê 2005, 2006, 2007, 2010, 2011, 2012, Nhà xuất bản

thống kê, Hà Nội)

Cùng với sự phát triển chung của nền kinh tế và TTCK, các doanh nghiệp phi tài chính tại Việt Nam phát triển lớn mạnh thông qua tiến trình cổ phần hóa doanh nghiệp nhà nước, tạo điều kiện thuận lợi cho các loại hình doanh nghiệp khác tham gia vào thị trường chứng khoán.

Số liệu thống kê cho thấy cơ cấu ngành kinh tế trong các doanh nghiệp Việt Nam

Bảng 3.1 Số lượng doanh nghiệp theo ngành kinh tế tính đến 31.12.2011

Năm 2005 | Năm 2010 | Năm 2011 | ||||

SL | % | SL | % | SL | % | |

1. DN phi tài chính | 105 923 | 99.35 | 277 698 | 99.41 | 323 116 | 99.51 |

Nông nghiệp, lâm nghiệp và thủy sản | 2 296 | 2 569 | 3 308 | |||

Khai khoáng | 897 | 2 224 | 2 545 | |||

Công nghiệp chế biến, chế tạo | 20 843 | 45 472 | 52 587 | |||

Sản xuất và phân phối điện, khí đốt, hơi nước, nước nóng và điều hòa không khí | 663 | 910 | 1 045 | |||

Cung cấp nước, hoạt động quản lý, xử lý rác thải, nước thải | 322 | 850 | 928 | |||

Xây dựng | 13 332 | 42 901 | 44 183 | |||

Bán buôn và bán lẻ, sửa chữa ô tô, mô tô, xe máy và các loại xe gắn máy khác | 41 981 | 112 601 | 128 968 | |||

Vận tải, kho bãi | 5 014 | 14 424 | 17 876 | |||

Dịch vụ lưu trú và ăn uống | 4 643 | 10 225 | 12 855 | |||

Thông tin và truyền thông | 1 338 | 4 570 | 7 021 | |||

Hoạt động kinh doanh Bất động sản | 1 389 | 5 400 | 6 855 | |||

Hoạt động chuyên môn và khoa học công nghệ | 5 992 | 20 766 | 27 778 | |||

Hoạt động hành chính và dịch vụ hỗ trợ | 3 513 | 8 374 | 9 790 | |||

Giáo dục và đào tạo | 1 026 | 2 308 | 2 547 | |||

Y tế và hđ trợ giúp XH | 234 | 839 | 913 | |||

Nghệ thuật, vui chơi giải trí | 1 178 | 1 015 | 1 366 | |||

Hoạt động dịch vụ khác | 1 262 | 2 250 | 2 551 | |||

2. DN tài chính, ngân hàng | 693 | 0.65 | 1 662 | 0.59 | 1 575 | 0.49 |

Hoạt động ngân hàng, tài chính, bảo hiểm | 693 | 1 662 | 1 575 | |||

Cộng | 106 616 | 279 360 | 324 691 |

Có thể bạn quan tâm!

-

Đo Lường Công Cụ Tài Chính Phái Sinh

Đo Lường Công Cụ Tài Chính Phái Sinh -

Trình Bày Và Công Bố Thông Tin Về Công Cụ Tài Chính

Trình Bày Và Công Bố Thông Tin Về Công Cụ Tài Chính -

Các Nhân Tố Ảnh Hưởng Đến Mức Độ Trình Bày Và Công Bố Thông Tin Về Công Cụ Tài Chính

Các Nhân Tố Ảnh Hưởng Đến Mức Độ Trình Bày Và Công Bố Thông Tin Về Công Cụ Tài Chính -

Giá Trị Niêm Yết Và Giá Trị Vốn Hóa Trên Hose, Giai Đoạn 2005-2012

Giá Trị Niêm Yết Và Giá Trị Vốn Hóa Trên Hose, Giai Đoạn 2005-2012 -

Mối Quan Hệ Giữa Kế Toán Công Cụ Tài Chính Với Quản Trị Rủi Ro Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam

Mối Quan Hệ Giữa Kế Toán Công Cụ Tài Chính Với Quản Trị Rủi Ro Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam -

Thực Trạng Nhận Diện Công Cụ Tài Chính Phái Sinh

Thực Trạng Nhận Diện Công Cụ Tài Chính Phái Sinh

Xem toàn bộ 299 trang tài liệu này.

(Nguồn Niêm giám thống kê 2005, 2010, 2011, Nhà xuất bản thống kê, Hà Nội)

Về phía các doanh nghiệp niêm yết, để huy động vốn cho nền kinh tế và thực hiện chủ trương xây dựng phát triển kinh tế thị trường, từ đầu những năm thập niên 90 Chính phủ đã chỉ đạo Bộ Tài chính, Ngân hàng Nhà nước nghiên cứu đề án xây dựng và phát triển thị trường chứng khoán ở Việt Nam. Trên cơ sở đề án của các Bộ, Ngành, ngày 28//11/1996 Chính phủ đã ban hành Nghị định số 75/1998/NĐ-CP về việc thành lập Ủy ban Chứng khoán Nhà nước và giao cho đơn vị này chuẩn bị các điều kiện cần thiết cho việc ra đời thị trường chứng khoán.

Ngày 11/07/1998, với Nghị định số 48/CP về Chứng khoán và Thị trường chứng khoán, Thị trường chứng khoán Việt Nam chính thức được khai sinh. Cùng ngày, Thủ tướng Chính phủ cũng ký Quyết định số 127/1998/QĐ-TTg thành lập Trung tâm Giao dịch Chứng khoán Thành phố Hồ Chí Minh. Hai năm sau, vào ngày 28/07/2000, phiên giao dịch đầu tiên với 2 mã cổ phiếu niêm yết đã chính thức được tổ chức tại Trung tâm Giao dịch Chứng khoán TP.HCM, đánh dấu một bước ngoặt lịch sử của Thị trường chứng khoán Việt Nam.

Năm 2005 Cấu trúc thị trường đã được rõ ràng và chuyên biệt hơn với sự tách ra hoạt động độc lập của Trung tâm Lưu ký Chứng khoán Việt Nam. Đồng thời hệ thống giao dịch chứng khoán niêm yết tại Sở giao dịch chứng khoán Hà Nội được chính thức đưa vào hoạt động từ 14/7/2005. Tên gọi đầy đủ: Sở giao dịch chứng khoán Hà Nội. Tên giao dịch quốc tế: Hanoi Stock Exchange. Tên viết tắt: HNX.

Ngày 11/05/2007 Thủ tướng Chính phủ đã ký quyết định số 599/QĐ chuyển Trung Tâm thành Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE). Tên gọi đầy đủ: Sở Giao Dịch Chứng khoán thành phố Hồ Chí Minh. Tên giao dịch quốc tế: Hochiminh Stock Exchange. Tên viết tắt: HOSE.

Số lượng doanh nghiệp niêm yết trên 2 sàn HOSE và HNX được thể hiện qua bảng số liệu sau:

450

400

350

300

250

200

HOSE

HNX

150

100

50

0

12/2005 12/2006 12/2007 12/2008 12/2009 12/2010 12/2011 12/2012 6/2013

Biểu đồ 3.2 Số lượng doanh nghiệp niêm yết trên HOSE và HNX

(Nguồn Ủy ban chứng khoán nhà nước)

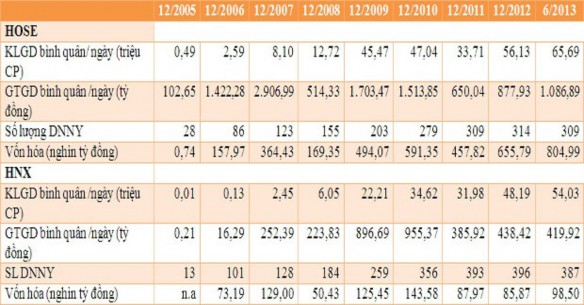

So sánh về khối lượng giao dịch bình quân ngày (triệu cổ phiếu/ ngày), giá trị giao dịch bình quân ngày (tỷ/ ngày), vốn hóa (nghìn tỷ đồng) trên HOSE và HNX trong giai đoạn 2005-2013 như sau:

Bảng 3.2 So sánh HOSE và HNX

(Nguồn Ủy ban chứng khoán nhà nước)

Sàn giao dịch chứng khoán là nơi để nhà đầu tư gặp nhau và mua bán chứng khoán, mỗi sàn giao dịch chứng khoán có một số quy định, lợi thế riêng dành cho những đối tượng nhất định, cụ thể: Công ty có vốn điều lệ tối thiểu 10 tỷ đồng (tương đương 1 triệu cổ phiếu) là có thể niêm yết trên sàn HNX, trong khi đó tại sàn HOSE vốn điều lệ phải là từ 80 tỷ đồng trở lên. Giao dịch tối thiểu trên hai sàn cũng khác nhau: 100 cổ phiếu/ giao dịch trên sàn HNX, trong khi sàn HOSE là 10 CP/ giao dịch.

Tác giả chọn doanh nghiệp niêm yết sàn HOSE để điều tra, lấy số liệu viết luận án vì qua nghiên cứu cho thấy đây là sàn tập trung nhiều doanh nghiệp điển hình, có quy mô lớn, nhiều ngành nghề kinh doanh, chiếm tỷ lệ vốn hóa lớn hơn HNX, đồng thời tính thanh khoản của các công ty được đánh giá cao hơn.

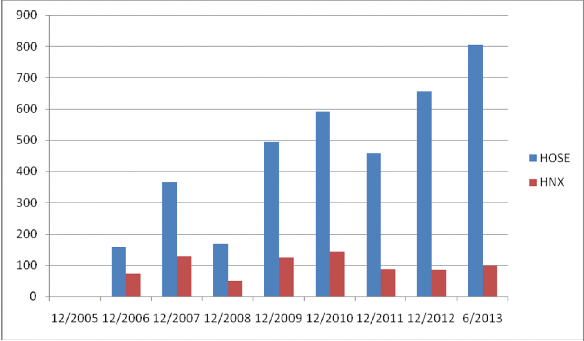

Bảng số liệu so sánh vốn hóa (nghìn tỷ đồng) của HOSE và HNX qua giai đoạn 2005-2013

Biểu đồ 3.3 Giá trị vốn hóa (nghìn tỷ đồng) trên HOSE và HNX

Tính đến 31/12/3012, tổng giá trị vốn hóa của các cổ phiếu niêm yết trên sàn HOSE đạt 678 403 tỷ đồng (khoảng 32,6 tỷ USD), tăng 49,5% so với năm 2011, chiếm 24% GDP ước tính cả năm. Tại ngày 31/12/2012 có 308 cổ phiếu, 6 chứng chỉ quỹ, 39 trái phiếu đang được niêm yết vào giao dịch trên HOSE với tổng giá trị niêm yết đạt 258 720 tỷ đồng, tăng 27,72% so với năm 2011.