KHTT2

Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization.

a. Rotation converged in 6 iterations.

Nguồn: Tổng hợp từ SPSS

Sau khi thực hiện phương pháp rút trích Principal components và phép quay Varimax, kết quả các nhóm gom lại như sau:

Nhóm 1 (THUE) gồm 4 biến: THUE1, THUE2, THUE3, THUE4. Nhóm 2 (NCTT) gồm 4 biến: NCTT1, NCTT2, NCTT3, NCTT4. Nhóm 3 (TTHL) gồm 4 biến: TTHL1, TTHL2, TTHL3, TTHL4.

Nhóm 4 (TĐNVKT) gồm 4 biến: TĐNVKT1, TĐNVKT2, TĐNVKT3, TĐNVKT4 Nhóm 5 (KHTT) gồm 4 biến: KHTT1, KHTT2, KHTT3, KHTT4.

Nhóm 6 (MVN) gồm 4 biến: MVN1, MVN2, MVN3, MVN4.

Trong các nhóm biến quan sát có 1 số biến như: THUE2, NCTT2, TTHL4 mang 2 giá trị nhưng khi sử dụng hệ số tải nhân tố lớn nhất trừ hệ số tải nhân tố nhỏ nhất hơn 0.3 nên các biến quan sát này vẫn được giữ lại. Tuy nhiên biến quan sát KHTT2 mang 3 giá trị nhưng hệ số tải nhân tố lớn nhất trừ hệ số tải nhân tố nhỏ nhất nhỏ 0.3 nên sẽ bị loại.

Mô hình nghiên cứu điều chỉnh thang đo các nhân tố tác động đến sự lựa chọn CSKT gồm các thành phần sau:

Bảng 4. 21: Tổng hợp thang đo biến độc lập sau khi phân tích khám phá EFA

Ký hiệu | Thang đo | |

Biến độc lập | ||

Thuế | ||

1 | Thue1 | Thuế TNDN có ảnh hưởng tới việc lựa chọn CSKT |

2 | Thue2 | Các loại thuế khác (ngoài thuế TNDN) có ảnh hưởng tới việc |

Có thể bạn quan tâm!

-

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 9

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 9 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 10

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 10 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 11

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 11 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 13

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 13 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 14

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 14 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 15

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 15

Xem toàn bộ 152 trang tài liệu này.

Ký hiệu | Thang đo | |

lựa chọn CSKT | ||

3 | Thue3 | Việc tận dụng tối đa sự ưu đãi về thuế của các DN FDI có ảnh hưởng đến việc lựa chọn CSKT. |

4 | Thue4 | Sự đồng ý của cơ quan thuế có ảnh hưởng việc lựa chọn CSKT. |

Nhu cầu thông tin | ||

5 | NCTT1 | Các CSKT được đề suất trên cơ sở khoa học (bài báo, tạp chí, sách, internet…) có tác động đến việc lựa chọn CSKT |

6 | NCTT2 | Quy định và yêu cầu thông tin của nhà quản lý có ảnh hưởng đến việc lựa chọn CSKT. |

7 | NCTT3 | Quy định và yêu cầu thông tin riêng biệt của chủ sở hữu có ảnh hưởng đến việc lựa chọn CSKT. |

8 | NCTT4 | Quy định và yêu cầu thông tin của các đối tượng bên ngoài doanh nghiệp có ảnh hưởng đến việc lựa chọn CSKT. |

Trung thực hợp lý BCTC | ||

9 | THHL1 | Cung cấp thông tin BCTC thích hợp với nhu cầu ra quyết định kinh tế của người sử dụng có ảnh hưởng đến lựa chọn CSKT |

10 | THHL2 | Cung cấp thông tin BCTC đáng tin cậy với nhu cầu ra quyết định kinh tế của người sử dụng có ảnh hưởng đến lựa chọn CSKT |

11 | THHL3 | Áp dụng nguyên tắc thận trọng có ảnh hưởng đến lựa chọn CSKT |

12 | THHL4 | Áp dụng nguyên tắc trọng yếu có ảnh hưởng đến lựa chọn CSKT |

Trình độ nhân viên kế toán | ||

13 | TĐNVKT1 | Nhân viên kế toán được đào tạo kế toán để đảm bảo tuân thủ tốt các CSKT |

14 | TĐNVKT2 | Khả năng vận dụng các CSKT của kế toán viên có ảnh hưởng đến việc lựa chọn CSKT |

STT

Ký hiệu | Thang đo | |

15 | TĐNVKT3 | Việc tối đa hóa lợi nhuận của DN dựa trên trình độ kế toán viên có ảnh hưởng đến lựa chọn CSKT |

16 | TĐNVKT4 | Mức độ tham gia của nhân viên kế toán đối với quyết định lựa chọn CSKT có ảnh hưởng đến việc lựa chọn CSKT |

Kế hoạch tiền thưởng | ||

17 | KHTT1 | Việc DN trả tiền thưởng dựa trên lợi nhuận có ảnh hưởng đến đến việc lựa chọn CSKT. |

18 | KHTT3 | Việc làm tăng lợi nhuận kỳ báo cáo để làm tăng các khoản tiền thưởng có ảnh hưởng đến việc lựa chọn CSKT. |

19 | KHTT4 | Chính sách trả thưởng của Hội đồng thành viên công ty dành cho nhà quản lý có ảnh hưởng đến việc lựa chọn CSKT. |

Mức vay nợ | ||

20 | MV1 | Việc tối đa hóa lợi ích của DN dựa trên mức vay nợ có ảnh hưởng đến việc lựa chọn CSKT. |

21 | MV2 | Khả năng hợp đồng vay có ảnh hưởng đến việc lựa chọn CSKT. |

22 | MV3 | Mức vay nợ ngân hàng và cá nhân nhiều có ảnh hưởng đến việc lựa chọn CSKT. |

23 | MV4 | Thời hạn của các khoản vay có ảnh hưởng đến việc lựa chọn CSKT. |

STT

Nguồn: Tổng hợp từ SPSS

Phân tích nhân tố khám phá EFA biến phụ thuộc

Thang do sự lựa chọn CSKT gồm 3 biến quan sát, sau khi đạt độ tin cậy bằng phân tích hệ số Cronbach’s Alpha được đưa vào phân tích nhân tố khám phá EFA. Kết quả kiểm định có chỉ số KMO = 0,726 (thỏa điều kiện 0,5 < KMO > 1) và chỉ số kiểm định Bartlett’s Test có Sig = 0,000 < 0,05 cho thấy các thang đo sự lựa chọn CSKT là phù hợp để phân tích nhân tố khám phá EFA.

.726

188.489

3

.000

Bảng 4. 22: Kết quả hệ số KMO and Bartlett's Test biến phụ thuộc KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy.

Approx. Chi-Square

Bartlett's Test of

df

Sphericity

Sig.

Nguồn: Tổng hợp từ SPSS

Nghiên cứu tiến hành phương pháp trích nhân tố Principal components với phép quay Varimax cho biến phụ thuộc. Kết quả kiểm định được trình bày như sau:

Bảng 4. 23: Phân tích nhân tố - phương sai trích biến phụ thuộc

Total Variance Explained

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 2.301 | 76.692 | 76.692 | 2.301 | 76.692 | 76.692 |

2 | .388 | 12.939 | 89.631 | |||

3 | .311 | 10.369 | 100.000 |

Extraction Method: Principal Component Analysis.

Nguồn: Tổng hợp từ SPSS

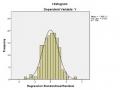

Với giá trị Eigenvalues là 2,301 lớn hơn 1, phân tích đã rút trích được 1 nhân tố từ 3 biến quan sát với phương sai trích là 76,692% đạt yêu cầu (thỏa điều kiện > 50%). Điều này có nghĩa là nhóm nhân tố này giải thích được 76,692% sự biến thiên của các biến quan sát nên các thang đo rút trích đạt yêu cầu.

Kiểm định giá trị hội tụ của thang đo này dựa vào phép trích nhân tố. Kết quả kiểm định được trình bày như sau:

Bảng 4. 24: Phân tích nhân tố biến phụ thuộc

Component Matrixa

Component | |

1 | |

CSKT3 CSKT2 CSKT1 | .893 .867 .867 |

Extraction Method: Principal Component Analysis.

a. 1 components extracted.

Nguồn: Tổng hợp từ SPSS

Vì ma trận chỉ có 1 nhân tố nên không thể hiện ma trận nhân tố xoay mà được thể hiện qua ma trận Component Matrixa. Kết quả ma trận Component có các chỉ số nhân tố đều > 0,5. Vì vậy các biến này thực sự đo lường khái niệm chúng ta cần đo lường và thang đo này đạt giá trị hội tụ.

4.1.5. Phân tích tương quan

Trước khi thực hiện phương pháp hồi quy tuyến tính, chúng ta cần phân tích mức độ tương quan giữa các biến độc lập với biến phụ thuộc có chặt chẽ hay không. Để có thể dự đoán được mức độ phù hợp của mô hình nghiên cứu đề xuất bằng cách sử dụng hệ số tương quan Pearson. Hệ số tương quan cho biết hướng tương quan cùng chiều hay ngược chiều và mức đố tương quan giữa các biến với nhau. Hệ số tương quan có giá trị giao động từ -1 đến +1, giá trị hệ số tương quan giữa 2 biến nhỏ hơn 0 thì tương quan ngược chiều, giá trị hệ số tương quan giữa 2 biến lớn hơn 0 thì tương quan cùng chiều, giá trị hệ số tương càng gần 1 (-1 hoặc +1) thì tương quan giữa 2 biến càng mạnh, giá trị hệ số tương càng gần 0 thì tương quan càng yếu.

Tác giả tiến hành đặt tên và các nhóm biến khi thực hiện phân tích tương quan như sau:

X1 (THUE) = Mean (THUE1, THUE2, THUE3, THUE4) X2 (NCTT) = Mean (NCTT1, NCTT2, NCTT3, NCTT4) X3 (TTHL) = Mean (TTHL1, TTHL2, TTHL3, TTHL4

X4 (TĐNVKT) = Mean (TĐNVKT1, TĐNVKT2, TĐNVKT3, TĐNVKT4) X5 (KHTT) = Mean (KHTT1, KHTT3, KHTT4)

X6 (MVN) = Mean (MVN1, MVN2, MVN3, MVN4) Y (CSKT) = Mean (CSKT1, CSKT2, CSKT3)

Kết quả phân tích hệ số tương quan được trình bày qua bảng sau:

Bảng 4. 25: Ma trận hệ số tương quan

Correlations

X1 | X2 | X3 | X4 | X5 | X6 | Y | ||

Pearson Correlation | 1 | -.143 | .252** | -.153 | .113 | -.221** | .630** | |

X1 | Sig. (2-tailed) | .081 | .002 | .062 | .168 | .007 | .000 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

Pearson Correlation | -.143 | 1 | -.126 | .169* | .188* | .098 | -.103 | |

X2 | Sig. (2-tailed) | .081 | .124 | .039 | .021 | .234 | .208 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

Pearson Correlation | .252** | -.126 | 1 | -.247** | .043 | -.107 | .469** | |

X3 | Sig. (2-tailed) | .002 | .124 | .002 | .600 | .194 | .000 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

Pearson Correlation | -.153 | .169* | -.247** | 1 | .250** | .245** | -.223** | |

X4 | Sig. (2-tailed) | .062 | .039 | .002 | .002 | .002 | .006 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

Pearson Correlation | .113 | .188* | .043 | .250** | 1 | .028 | .316** | |

X5 | Sig. (2-tailed) | .168 | .021 | .600 | .002 | .736 | .000 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

Pearson Correlation | -.221** | .098 | -.107 | .245** | .028 | 1 | -.232** | |

X6 | Sig. (2-tailed) | .007 | .234 | .194 | .002 | .736 | .004 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

Pearson Correlation | .630** | -.103 | .469** | -.223** | .316** | -.232** | 1 | |

Y | Sig. (2-tailed) | .000 | .208 | .000 | .006 | .000 | .004 | |

N | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Nguồn: Tổng hợp từ SPSS

Kết quả phân tích tương quan cho thấy biến phụ thuộc CSKT (sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương) có tương quan tuyến tính với các biến độc lập THUE, TTHL, KHTT, TĐNVKT, MVN trong mô hình và có hệ số Sig < 0,05 đạt ở mức ý nghĩa 5% và các biến này tiếp tục đưa vào phân tích hồi. Riêng đối với biến độc lập NCTT có hệ số Sig > 0,05 sẽ bị loại bỏ và không đưa vào phân tích hồi quy.

4.1.6. Kết quả phân tích hồi quy bội

Sau khi xác định được các nhân tố ở bảng trên, nghiên cứu xây dựng phương trình hồi quy như sau:

CSKT = β0 + β1THUE + β2 TTHL + β3TĐNVKT + β4 KHTT + β5MVN

Trong đó: (1) CSKT là biến phụ thuộc, (2) β0 là hệ số mô hình, (3) β1, β2, β3, β4 là hệ số hồi quy chuẩn hóa các nhân tố, (4) THUE, TTHL, TĐNVKT, KHTT, MVN là các biến độc lập theo thứ tự: Thuế, sự trung thực hợp lý BCTC, trình độ nhân viên kế toán, kế hoạch tiền thưởng, mức vay nợ.

Kết quả phân tích tương quan chỉ cho kết quả tương quan tuyến tính giữa các biến độc lập và biến phụ thuộc mà chưa thể thấy được biến độc lập nào ảnh hưởng và không ảnh hưởng lên biến phụ thuộc. Để kiểm định và đo lường mức độ tác động của từng nhân tố đến sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nghiên cứu tiến hành thực hiện phân tích hồi quy tuyến tính.

Bảng 4. 26: Kiểm định sự phù hợp của mô hình

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | .761a | .580 | .565 | .67376 | 1.598 |

a. Predictors: (Constant), X6, X5, X3, X1, X4

b. Dependent Variable: Y

Nguồn: Tổng hợp từ SPSS

Kết quả kiểm định mức độ phù hợp của mô hình cho thấy giá trị hệ số R² hiệu chỉnh là 0,565. Như vậy, các biến độc lập THUE, TTHL, TĐNVKT, KHTT, MVN được giải thích được 56,6% sự biến thiên của biến phụ thuộc CSKT. Phần còn lại là 43,5% được giải thích bởi các biến ngoài mô hình và sai số ngẫu nhiên.

Kiểm định mức suy rộng ra tổng thể của mô hình theo bảng

Bảng 4. 27: Kiểm định ANOVA

ANOVAa

Sum of Squares | df | Mean Square | F | Sig. | ||

Regression | 90.149 | 5 | 18.030 | 39.717 | .000b | |

1 | Residual | 65.369 | 144 | .454 | ||

Total | 155.518 | 149 |

a. Dependent Variable: Y

b. Predictors: (Constant), X6, X5, X3, X1, X4

Nguồn: Tổng hợp từ SPSS

Kiểm định F dùng để kiểm định sự phù hợp của mô hình hồi quy tổng thể, cho thấy giá trị F nhận được là 39,717 với mức ý nghĩa 5% Sig là 0,000 < 0,05 chứng tỏ rằng mô hình hồi quy bội được xây dựng phù hợp với dữ liệu và có thể suy rộng ra tổng thể.

Bảng 4. 28: Kết quả phân tích hồi quy đa biến

Coefficientsa

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

(Constant) | .974 | .435 | 2.239 | .027 | ||||

X1 | .492 | .058 | .489 | 8.482 | .000 | .880 | 1.137 | |

1 | X3 X4 | .292 -.112 | .057 .052 | .295 -.129 | 5.133 -2.167 | .000 .032 | .886 .820 | 1.128 1.220 |

X5 | .237 | .048 | .282 | 4.970 | .000 | .908 | 1.101 | |

X6 | -.092 | .076 | -.069 | -1.213 | .227 | .905 | 1.105 |

a. Dependent Variable: Y

Nguồn: Tổng hợp từ SPSS

Hệ số phóng đại phương sai VIF (Variance Inflation Factor) nhỏ hơn 2 cho thấy các biến độc lập này không có mối quan hệ chặt chẽ với nhau nên không có hiện tượng đa cộng tuyến xảy ra. Các biến độc lập THUE, TTHL. KHTT có mức ý nghĩa