22

− Bán quyền chọn về hợp đồng tương lai: là quyền tham gia hoặc không tham gia hợp đồng tương lai cơ sở ở vị thế người bán, với một mức giá xác định. Khi quyền chọn loại này được thực hiện, người nắm giữ nó thu từ người phát hành có trạng thái đoản trên hợp đồng tương lai cộng với số tiền bằng mức vượt trội giá thực hiện trừ giá tương lai.

Quyền chọn về hợp đồng tương lai có một số ưu điểm như sau :

Hợp đồng tương lai có tính thanh khoản cao và dễ giao dịch hơn tài sản cơ sở khác. Bên cạnh đó, giá tương lai được biết ngay lập tức trên thị trường tương lai, vì thế quyền chọn về hợp đồng tương lai được các nhà đầu tư ưa chuộng hơn.

Việc thực hiện quyền chọn về hợp đồng tương lai không dẫn đến việc giao nhận hàng hóa vì hợp đồng tương lai được đóng trước ngày chuyển giao hàng hóa. Do đó, quyền chọn về hợp đồng tương lai thường được thanh toán bằng tiền mặt. Đây là điểm hấp dẫn các nhà đầu tư vì họ có thể tránh được những khó khăn trong việc tăng vốn để mua tài sản cơ sở nếu phải thực hiện quyền chọn.

Bên cạnh đó, các hợp đồng tương lai và quyền chọn về hợp đồng tương lai được giao dịch trên những sàn giao dịch cạnh nhau trong cùng một trung tâm. Do đó, tạo thuận lợi cho các hoạt động mua bán, bảo hộ, kinh doanh chênh lệch giá… Nhờ vậy mà thị trường hoạt động có hiệu quả hơn.

− Quyền chọn về hợp đồng tương lai thường có chi phí giao dịch thấp hơn sovới quyền chọn giao ngay.

![]() Quyền chọn về lãi suất

Quyền chọn về lãi suất

Đây là một dạng của quyền chọn về hợp đồng tương lai trong đó tài sản cơ sở là các hợp đồng tương lai về lãi suất. Khi quyền chọn lãi suất được thực hiện, cùng với thu nhập bằng tiền mặt, người nắm giữ quyền chọn sẽ có vị thế dài hạntrạng tháitrườngtrên hợp đồng tương lai cơ sở, và người phát hành quyền chọn thì có vị thếngắn hạntrạng thái đoảntương ứng.

23

Trên thị trường có tổ chức, quyền chọn lãi suất phổ biến là quyền chọn trên hợp đồng tương lai về trái phiếu kho bạc dài hạn và quyền chọn trên hợp đồng tương lai về Eurodollar.

Trên thị trường OTC, quyền chọn lãi suất được các NHTM và công ty tài chính đưa ra nhằm chuyển đổi một cách hiệu quả các khoản vay và cho vay từ lãi suất thả nổi sang lãi suất cố định; phổ biến là các loại: hợp đồng Caps – call quyền chọn lãi suất với mức trần lãi suất, hợp đồng Floor – Put quyền chọn lãi suất với mức sàn lãi suất, giao dịch Collars – kết hợp một hợp đồng Cap và một hợp đồng Floor, quyền chọn hoán đổi lãi suất - Swap option.

![]() Một số loại quyền chọn khác

Một số loại quyền chọn khác

- Quyền chọn linh hoạt (flex option): đúng như tên gọi, quyền chọn linh hoạt là một loại quyền chọn trên thị trường chính thức nhưng linh hoạt về một số điều kiện như giá thực hiện, ngày đáo hạn khác với những quy định phổ biến.

- Các loại quyền chọn ngoại lai (Exotic options):

Quyền chọn có rào chắn (Barrier option): thường giao dịch nhiều nhất là 2 loại: Knock-Out option và Knock-In option.

o Knock-Out option: là một loại option trong đó hợp đồng quyền chọn sẽ hết tồn tại nếu giá tài sản cơ sở trong hợp đồng đạt đến một mức cụ thể được quy định, đó chính là rào chắn.

o Knock-In option: cũng là một loại quyền chọn trong đó hợp đồng quyền chọn chỉ tồn tại nếu giá tài sản cơ sở trong hợp đồng đạt đến một mức rào chắn.

Binary option: (thường gọi là quyền chọn đôi) là loại quyền chọn có khoản thanh toán gián đoạn. Đối với vị thế là người nắm giữ quyền chọn mua thì có 2 loại như sau:

24

o Cash-or-nothing call option: là loại quyền chọn sẽ có khoản thanh toán bằng một lượng tiền cố định nếu giá tài sản cơ sở cao hơn giá thực hiện của quyền chọn và bằng zero nếu giá tài sản cố định thấp hơn giá thực hiện của hợp đồng.

o Asset-or-nothing call option: là loại quyền chọn sẽ có khoản thanh toán bằng giá tài sản cơ sở nếu giá tài sản cơ sở cao hơn giá thực hiện của hợp đồng quyền chọn và bằng zero nếu giá tài sản cơ sở thấp hơn giá thực hiện của hợp đồng quyền chọn.

Đối với vị thế là người nắm giữ quyền chọn bán thì cũng có 2 loại Cash-or- nothing put option và Asset-or-nothing put option với định nghĩa tương tự như trên.

Quyền chọn theo người chọn (Chooser option): là loại quyền chọn mà trong một vài ngày trước thời điểm đáo hạn, người nắm giữ có thể chọn đó là mua quyền chọn mua hay quyền chọn bán.

Quyền chọn kép (Compound option): là loại quyền chọn của quyền chọn, bao gồm: quyền chọn mua để thực hiện quyền chọn mua, quyền chọn mua để thực hiện quyền chọn bán, quyền chọn bán để thực hiện quyền chọn mua, quyền chọn bán để thực hiện quyền chọn bán.

Quyền chọn chứng khoán dành cho nhân viên (Employee stock option): Đây là loại quyền chọn chứng khoán thường do các công ty cổ phần phát hành cho các nhân viên của họ. Nhân viên có quyền mua hoặc không mua chứng khoán của công ty theo một mức giá được xác lập trước trong một khoảng thời gian quy định. Đây cũng là một hình thức khuyến khích các nhân viên gắn bó với công ty và thu hút nhân tài về đây làm việc.

1.4. KHÁI QUÁT VỀ QUYỀN CHỌN TIỀN TỆ

1.4.1. Khái niệm

Quyền chọn tiền tệ (foreign currency option) là một hợp đồng trong đó cho phép người mua quyền chọn (the buyer) có quyền, chứ không phải nghĩa vụ, mua

25

hoặc bán một lượng ngoại tệ trong một khoảng thời gian nhất định (cho đến ngày đáo hạn – time to the maturity date).

1.4.2 Các chủ thể tham gia trên thị trường quyền chọn

![]() Nhà nhập khẩu (Importer): có nhu cầu mua ngoại tệ và lo ngại sự biến động của tỷ giá. Nhà nhập khẩu chấp nhận một khoản phí cho hợp đồng quyền chọn để đổi lấy một tỷ giá cố định.

Nhà nhập khẩu (Importer): có nhu cầu mua ngoại tệ và lo ngại sự biến động của tỷ giá. Nhà nhập khẩu chấp nhận một khoản phí cho hợp đồng quyền chọn để đổi lấy một tỷ giá cố định.

![]() Nhà xuất khẩu (Exporter): có nhu cầu bán ngoại tệ và lo ngại sự biến động về tỷ giá làm giảm giá trị lượng ngoại tệ sẽ có trong tương lai. Nhà xuất khẩu chấp nhận một khoản phí cho hợp đồng quyền chọn để đổi lấy một tỷ giá cố định.

Nhà xuất khẩu (Exporter): có nhu cầu bán ngoại tệ và lo ngại sự biến động về tỷ giá làm giảm giá trị lượng ngoại tệ sẽ có trong tương lai. Nhà xuất khẩu chấp nhận một khoản phí cho hợp đồng quyền chọn để đổi lấy một tỷ giá cố định.

![]() Các nhà đầu cơ (Speculator): là một nhóm có tính chất quyết định tham dự thị trường quyền chọn. Họ tham dự với mục đích thu lợi nhuận chênh lệch.

Các nhà đầu cơ (Speculator): là một nhóm có tính chất quyết định tham dự thị trường quyền chọn. Họ tham dự với mục đích thu lợi nhuận chênh lệch.

Bên cạnh đó còn có sự tham gia quan trọng của các NHTM, ngân hàng đầu tư, công ty tài chính…với vai trò là nhà phát hành quyền chọn..

1.4.3 Giá quyền chọn tiền tệ và các yếu tố ảnh hưởng đến giá quyền chọn tiền tệ

Như đã định nghĩa tại phần 1.1, giá quyền chọn (Premium) là khoản tiền mà bên mua quyền chọn phải trả cho bên bán quyền chọn để có được quyền chọn. Giá quyền chọn là tổng của 02 thành phần là giá trị nội tại (Instrinsic value) và giá trị thời gian (Time value), ta có :

Giá quyền chọn tiền tệ (Premium)= Giá trị nội tại (Instrinsic value) + Giá trị thời gian (Time value) [19].

Trong đó giá trị nội tại là khoản lãi có thể thu được nếu thực hiện quyền chọn tại một thời điểm nhất định. Như vậy, đối với quyền chọn mua tiền tệ, giá trị nội tại chính là chênh lệch tỷ giá giao ngay và tỷ giá quyền chọn tại một thời điểm nhất định. Ngược lại, đối với hợp đồng quyền chọn bán tiền tệ, giá trị nội tại chính là chênh lệch tỷ giá quyền chọn và tỷ giá giao ngay tại một thời điểm nhất định.

26

Đối với hợp đồng quyền chọn mua tiền tệ:

Giá trị nội tại= Tỷ giá giao ngay - Tỷ giá quyền chọn

Đối với hợp đồng quyền chọn bán tiền tệ:

Giá trị nội tại= Tỷ giá quyền chọn - Tỷ giá giao ngay

Giá trị thời gian (hay còn gọi là giá trị ngoại lai –extrinsic value): của hợp đồng quyền chọn là hiệu số giữa phí quyền chọn và giá trị nội tại, nó phản ánh một thực tế là hợp đồng quyền chọn có thể có giá trị lớn hơn giá trị nội tại. Điều này ngụ ý rằng, do sự biến động của tỷ giá giao ngay trong tương lai làm cho giá trị của hợp đồng quyền chọn cũng thay đổi, tức có giá trị thời gian. Giá trị thời gian của quyền chọn tiền tệ thể hiện khả năng giá trị nội tại của nó sẽ tăng lên trước khi hết hiệu lực và khả năng này phụ thuộc nhiều vào sự biến động tỷ giá.

Tuy nhiên giá của bất kỳ quyền chọn tiền tệ nào cũng gồm 6 yếu tố tác động đến, đó là:

1.4.3.1. Tỷ giá kỳ hạn (forward rates)

Mặc dù tỷ giá giao sau ảnh hưởng không nhiều đến phí quyền chọn nhưng nó cũng cung cấp những thông tin hữu ích để những nhà kinh doanh quyền chọn xác định giá trị của hợp đồng quyền chọn. Nếu tỷ giá giao sau cao hơn nhiều so với tỷ giá giao ngay, điều đó có thể ảnh hưởng đến phí hợp đồng quyền chọn mua tiền tệ sẽ cao. Ví dụ:

Tỷ giá giao ngay USD/VNĐ= 17.000

Trường hợp 1 :Tỷ giá giao sau 3 tháng USD/VNĐ = 18.000 Trường hợp 2 : Tỷ giá giao sau 3 tháng USD/VNĐ = 17.500

Như vậy người mua quyền chọn mua USD với thời hạn 3 tháng sẽ phải trả phí quyền chọn trong trường hợp 1 cao hơn trong trường hợp 2 vì khả năng khi mua hợp đồng mua USD trong trường hợp 1 người mua có khả năng có lãi nhiều hơn trong trường hợp 2 và ngược lại người bán quyền chọn mua (các ngân hàng) khả

27

năng bị lỗ ở trường hợp 1 là lớn hơn, tất nhiên còn phụ thuộc vào tỷ giá của hợp đồng quyền chọn.

1.4.3.2. Tỷ giá giao ngay (spot rates)

Đối với một quyền chọn mua, tỷ giá giao ngay và giá của quyền chọn mua tăng (giảm) cùng chiều. Đối với một quyền chọn bán thì ngược lại, đó là mối quan hệ tăng giảm ngược chiều.

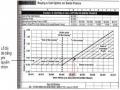

1.5.1. Các yếu tố cấu thành nên giá quyền chọn Giá trị nội tại của hợp đồng quyền chọn - Intrinsic Value.

Giá trị nội tại của hợp đồng quyền chọn là giá trị của hợp đồng ở trạng thái“được giá quyền chọn” - ITM. Nói cách khác, giá trị nội tại là chênh lệch giữa tỷgiá quyền chọn và tỷ giá hiện hành của thị trường.

Ví dụ: Hợp đồng quyền chọn mua USD với tỷ giá quyền chọn là VND/USD =20 000, có 100 điểm giá trị nội tại so với tỷ giá kỳ hạn hiện hành là 20 100, nhưsau:

Formatted: Bullets and Numbering

Tỷ giá kỳ hạn USD hiện hànhTỷ giá quyền chọn mua USD

Giá trị nội tại của hợp đồng Phí của hợp đồng quyền chọn sẽ là một số khôngnhỏ hơn giá trị nội tại của hợp đồng, bởi vì nếu nhỏ hơn thì sẽ phát sinh hoạt độngkinh doanh chênh lệch giá (arbitrage). Thật vậy, giả sử phí của hợp đồng được yết là40 điểm, nhỏ hơn giá trị nội tại là 100 điểm. Hoạt động kinh doanh chênh lệch giáxảy ra như sau:

Bảng 1: Arbitrage xảy ra nếu yết phí quyền chọn nhỏ hơn giá trị nội tại.

Luồng tiền | |

U | VNĐ |

Có thể bạn quan tâm!

-

Nghiên cứu phát triển nghiệp vụ quyền chọn tiền tệ tại các ngân hàng thương mại Việt Nam - 1

Nghiên cứu phát triển nghiệp vụ quyền chọn tiền tệ tại các ngân hàng thương mại Việt Nam - 1 -

Nghiên cứu phát triển nghiệp vụ quyền chọn tiền tệ tại các ngân hàng thương mại Việt Nam - 2

Nghiên cứu phát triển nghiệp vụ quyền chọn tiền tệ tại các ngân hàng thương mại Việt Nam - 2 -

Biểu Đồ Lãi Và Lỗ Của Người Mua Quyền Chọn Mua

Biểu Đồ Lãi Và Lỗ Của Người Mua Quyền Chọn Mua -

![Định Giá Quyền Chọn Theo Mô Hình Black – Scholes[10].](https://tailieuthamkhao.com/uploads/2023/04/18/nghien-cuu-phat-trien-nghiep-vu-quyen-chon-tien-te-tai-cac-ngan-hang-5-120x90.jpg) Định Giá Quyền Chọn Theo Mô Hình Black – Scholes[10].

Định Giá Quyền Chọn Theo Mô Hình Black – Scholes[10]. -

Giá Trị Quyền Chọn Bán Tại Thời Điểm Đáo Hạn

Giá Trị Quyền Chọn Bán Tại Thời Điểm Đáo Hạn -

Mô Hình Chiến Lược Short Straddle

Mô Hình Chiến Lược Short Straddle

Xem toàn bộ 159 trang tài liệu này.

28

SD | ||

1. Mua quyền chọn mua USD với phí 40điểm VNĐ | + 1 | |

Phí hợp đồng = 40x 1 | -40 | |

Thực hiện quyền chọn mua USD | -20 000 | |

2.Bán kỳ hạn tại tỷ giá 20.100 | - 1 | +20 100 |

Lãi ròng | 0 | +60 |

Nguồn : Giao dịch quyền chọn tiền tệ - Nguyễn Văn Tiến

Do đó, một hợp đồng quyền chọn có giá trị nội tại càng lớn thì phí hợp đồngquyền chọn phải càng cao.

Giá trị ngoại lai của hợp đồng quyền chọn - Extrinsic Value.

Giá trị ngoại lai của hợp đồng quyền chọn là giá trị còn lại của phí hợp đồngsau khi đã trừ đi giá trị nội tại.

Giá trị ngoại lai = Phí hợp đồng - Giá trị nội tại

Giá trị ngoại lai được biết đến như là giá trị thời gian của hợp đồng quyềnchọn (Option Time Value) hay là giá trị biến thiên của quyền chọn (OptionVolatility Value). Giả sử, phí hợp đồng là 360 VND/USD và giá trị nội tại là 100VND/USD, ta tính được giá trị thời gian của hợp đồng quyền chọn, như sau:

Formatted: Bullets and Numbering

+ 360 - 100 |

29

+ 260 |

1.4.3.3. Nếu một hợp đồng quyền chọn ở trạng thái ATM hay OTM sẽ khôngcó giá trị nội tại. Nếu người nắm giữ hợp đồng tiến hành quyền chọn ngay

lập tức, thì sẽ không phát sinh một khoản lãi nào. Do đó, toàn bộ phí của hợp

đồng quyền chọn ở trạng thái ATM hay OTM đều là giá trị thời gian của hợp

đồng. Rõ ràng là, giá trị thời gian là một bộ phận của phí hợp đồng quyền

chọn; và nó phát sinh từ khả năng có thể xảy ra tại một thời điểm trong tương lai

rằng, hợp đồng quyền chọn sẽ có giá trị nội tại cao hơn so với thời điểm hiện

hành. Do đó, nếu tỷ giá thị trường biến động càng mạnh thì giá trị thời gian

của hợp đồng quyền chọn càng lớn, cho nên giá trị thời gian của hợp đồng

quyền chọn còn được biết đến như là giá trị biến thiên của hợp đồng quyền

chọn (Option Volatility Value). Hơn nữa, tỷ giá thị trường biến động càng

mạnh, thì các cơ hội thực hiện quyền chọn có lợi cho người nắm giữ hợp đồng

càng lớn và chi phí mà người bán phải chịu càng tăng, bởi vì, do tỷ giá thị

trường biến động, cho nên tại một thời điểm trong tương lai nó có thể lớn hơn tỷ

giá quyền chọn của hợp đồng quyền chọn mua hoặc có thể thấp hơn tỷ giá quyền

chọn của hợp đồng quyền chọn bán. Kết quả là, người mua hợp đồng sẵn

sàng trả phí quyền chọn cao hơn và người bán cũng yêu cầu phí quyền chọn cao

hơn nếu tỷ giá thị trường biến động càng mạnh.

1.5.2. Các yếu tố ảnh hưởng đến giá quyền chọn

Thời hạn của hợp đồng (Time to maturity)

Thời hạn đến hạn của hợp đồng quyền chọn càng dài thì càng có nhiều khả năng tỷ giá thị trường biến động trên mức tỷ giá quyền chọn đối với hợp đồng quyền chọn mua và thấp hơn tỷ giá quyền chọn của hợp đồng quyền chọn bán. Do đó, thời hạn hợp đồng càng dài, thì người mua sẵn sàng trả phí hợp đồng quyền chọn càng lớn và người bán yêu cầu phí quyền chọn càng cao.

Formatted: Bullets and Numbering