chọn cách thu thập thông tin tương tự Pandit et al. (2015) nghiên cứu khách tham quan công viên quốc gia. Cụ thể, phỏng vấn viên tiếp cận các phòng giao dịch, cứ 10 khách hàng sẽ chọn 1 khách hàng để tiếp cận, giải thích các thuật ngữ và xin được phỏng vấn bằng bảng câu hỏi soạn sẵn. Khách hàng có thể trả lời ngay hoặc hẹn lịch phỏng vấn sau đó, phân bổ cụ thể như sau:

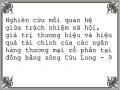

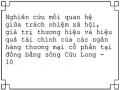

Bảng 3.5 Phân bổ mẫu theo ngân hàng

Tỷ trọng (%) | Số PGD | Số quan sát dự kiến | Số quan sát thực tế nhóm khách hàng | Số quan sát thực tế nhóm nhân viên | |

VTB | 15,65 | 121 | 55 | 53 | 32 |

BID | 14,23 | 110 | 50 | 47 | 26 |

SAC | 11,25 | 87 | 39 | 46 | 34 |

VCB | 8,28 | 64 | 29 | 40 | 29 |

KLB | 7,37 | 57 | 26 | 24 | 27 |

MSB | 4,92 | 38 | 17 | 17 | 23 |

LPB | 4,66 | 36 | 16 | 2 | 14 |

OCB | 4,01 | 31 | 14 | 14 | 15 |

ACB | 3,62 | 28 | 13 | 12 | 14 |

SCB | 3,10 | 24 | 11 | 7 | 11 |

PVB | 2,46 | 19 | 9 | 8 | 11 |

MBB | 2,20 | 17 | 8 | 8 | 13 |

VAB | 2,20 | 17 | 8 | 8 | 7 |

NCB | 2,07 | 16 | 7 | 7 | 7 |

SGB | 1,94 | 15 | 7 | 10 | 5 |

TEC | 1,94 | 15 | 7 | 7 | 9 |

ABB | 1,55 | 12 | 5 | 5 | 5 |

VPB | 1,55 | 12 | 5 | 5 | 10 |

VIB | 1,03 | 8 | 4 | 4 | 4 |

VIE | 1,03 | 8 | 4 | 4 | 5 |

PGB | 1,03 | 8 | 4 | 3 | 3 |

SHB | 0,78 | 6 | 3 | 3 | 3 |

EXI | 0,78 | 6 | 3 | 3 | 8 |

SEA | 0,65 | 5 | 2 | 2 | 6 |

TPB | 0,52 | 4 | 2 | 2 | 6 |

NAM | 0,39 | 3 | 1 | 3 | 2 |

HDB | 0,39 | 3 | 1 | 11 | 8 |

BAB | 0,26 | 2 | 1 | 1 | 1 |

BVB | 0,13 | 1 | 0 | 0 | 5 |

100 | 773 | 350 | 356 | 344 |

Có thể bạn quan tâm!

-

Mối Quan Hệ Giữa Trách Nhiệm Xã Hội Và Giá Trị Thương Hiệu

Mối Quan Hệ Giữa Trách Nhiệm Xã Hội Và Giá Trị Thương Hiệu -

Mục Tiêu Của Nghiên Cứu Định Tính

Mục Tiêu Của Nghiên Cứu Định Tính -

Thành Phần Của Thang Đo Giá Trị Thương Hiệu Dựa Vào Khách Hàng

Thành Phần Của Thang Đo Giá Trị Thương Hiệu Dựa Vào Khách Hàng -

Thực Trạng Trách Nhiệm Xã Hội, Giá Trị Thương Hiệu Và Hiệu Quả Tài Chính Của Các Nhtmcp Việt Nam

Thực Trạng Trách Nhiệm Xã Hội, Giá Trị Thương Hiệu Và Hiệu Quả Tài Chính Của Các Nhtmcp Việt Nam -

Thực Trạng Giá Trị Thương Hiệu Của Ngân Hàng Thương Mại Cổ Phần

Thực Trạng Giá Trị Thương Hiệu Của Ngân Hàng Thương Mại Cổ Phần -

Bảng Thống Kê Mô Tả Về Địa Bàn Khảo Sát Theo Tỉnh.

Bảng Thống Kê Mô Tả Về Địa Bàn Khảo Sát Theo Tỉnh.

Xem toàn bộ 237 trang tài liệu này.

Nguồn: Kết quả tính toán từ số liệu thu thập năm 2018

Để đảm bảo đủ số lượng quan sát cần thiết, tác giả đã tăng số lượng bảng câu hỏi phát ra so với dự kiến. Nên số lượng quan sát thực tế thu về có chênh lệch so với dự kiến ban đầu. Tổng số 400 phiếu điều tra khách hàng và

400 phiếu điều tra nhân viên được phát ra, thu về lần lượt 377 phiếu và 358 phiếu. Trong số các phiếu điều tra thu về có 21 phiếu của khách hàng và 14 phiếu nhân viên quản lý bị loại ra sau quá trình sàng lọc dữ liệu. Kích thức mẫu thực tế được sử dụng để phân tích là n1 = 356 khách hàng và n2 = 344 nhân viên.

3.2.4 Phương pháp phân tích số liệu

Tùy theo từng mục tiêu nghiên cứu, số liệu được phân tích theo các phương pháp và công cụ khác nhau:

Để phân tích thực trạng các hoạt động liên quan đến TNXH, giá trị thương hiệu, HQTC, tác giả sử dụng thống kê mô tả như: phân tích tần suất, giá trị cao nhất, giá trị nhỏ nhất, giá trị trung bình, phân tích so sánh số tuyệt đối, tương đối được sử dụng.

Để đánh giá độ tin cậy của thang đo, luận án sử dụng nhiều phương pháp kiểm định. Đầu tiên, kiểm định Cronbach’s Alpha dùng để loại bỏ các biến không phù hợp và các biến rác trong quá trình nghiên cứu. Hệ số tương quan biến tổng là hệ số tương quan của một biến với trung bình của các biến khác trong cùng một thang đo. Do đó hệ số này càng cao, sự tương quan giữa các biến khác trong nhóm càng cao. Thang đo đạt độ tin cậy khi Cronbach’s Alpha đạt giá trị từ 0,7 đến 0,8. Tuy nhiên, theo Nunnally et al. (1994) và Nguyễn Đình Thọ và Nguyễn Thị Mai Trang (2011), Cronbach’s Alpha đạt giá trị ≥ 0,6 thì bộ thang đo được coi là đạt độ tin cậy. Hệ số này càng lớn thì độ tin cậy nhất quán nội tại càng cao. Loại các biến quan sát có hệ số tương quan biến tổng nhỏ hơn 0,3. Đây là những biến không đóng góp nhiều cho sự mô tả của khái niệm cần đo.

Khi kết quả Cronbach’s Alpha cho thấy các biến đo lường đều có độ tin cậy đạt yêu cầu. Luận án tiếp tục sử dụng phân tích nhân tố khám phá. Phương pháp này để tiếp tục loại bỏ biến không phù hợp. Phương pháp phân tích nhân tố thuộc nhóm phân tích đa biến phụ thuộc lẫn nhau, nghĩa là không có biến độc lập và biến phụ thuộc mà dựa vào mối tương quan giữa các biến khác nhau. Phân tích nhân tố khám phá dùng để rút gọn một tập hợp k biến quan sát thành tập hợp F (F < k) các nhân tố có ý nghĩa hơn. Cơ sở để rút gọn này là dựa vào mối quan hệ tuyến tính của các nhân tố với các biến quan sát. Giá trị hội tụ và giá trị nội dung của bộ thang đo tiếp tục được đánh giá theo kết quả phân tích EFA. Luận án chọn phân tích nhân tố EFA đồng thời cho tất cả các biến thay vì cho từng khái niệm nghiên cứu. Quy mô mẫu phải đủ lớn để đánh giá đồng thời tất cả các biến mới có độ tin cậy cao. Theo Hair et al. (2006) và

Nguyễn Đình Thọ và Nguyễn Thị Mai Trang (2011), quy mô mẫu tối thiểu phải đảm bảo tỷ lệ 5 quan sát/1 biến đo lường. Với mẫu nghiên cứu n1 = 356 cho nhóm khách hàng và n2 = 344 cho nhóm còn lại và số lượng biến lần lượt là 33 và 30 là đạt yêu cầu.

Có nhiều phép trích nhân tố EFA, trong đó PCA (Principle Component Analysis) và PAF (Principle Axis Factoring) được sử dụng phổ biến nhất. PCA là phép quay vuông góc Varimax và PAF với phép quay không vuông góc Promax thường được sử dụng (Nguyễn Đình Thọ và Nguyễn Thị Mai Trang, 2011). Phép quay vuông góc hỗ trợ tốt cho diễn giải kết quả để báo cáo nhưng bắt buộc phải giả định các biến đo lường là không tương quan. Ngược lại, phép quay không vuông góc không đòi hỏi giả định các biến không tương quan mặc dù khó diễn giải kết quả (Pallant, 2005). Tuy nhiên, theo Pallant (2005), kết quả của hai phép trích nhân tố là tương đương nhau. Bài viết sử dụng PAF với phép quay không vuông góc Promax trong phân tích nhân tố khám phá EFA cho từng khái niệm đa biến trong mô hình nghiên cứu dự kiến với lý do không phải giả định các biến đo lường là độc lập với nhau. Đồng thời, phương pháp trích nhân tố PAF với phép quay vuông góc Promax sẽ phản ánh cấu trúc dữ liệu chính xác hơn dùng PCA với phép quay không vuông góc Varimax (Gerbing & Anderson, 1988). Trong quá trình phân tích EFA để dễ dàng theo dõi trọng số nhân tố các biến, bảng trọng số nhân tố chỉ chỉ thị các giá trị lớn hơn 0,5.

+ Kiểm định Barlett xem xét giả thuyết về độ tương quan giữa các biến quan sát bằng không trong tổng thể. Nếu kiểm định này có ý nghĩa thống kê (sig. < 0,05) thì các biến quan sát có tương quan với nhau trong tổng thể (Hoàng Trọng và Chu nguyễn Mộng Ngọc, 2008).

+ Hệ số KMO (Kaiser – Meyer - Olkin measure of sample adequacy) là chỉ số dùng để xem xét sự thích hợp của EFA; 0,5 ≤ KMO ≤ 1 thì thích hợp (Kaiser, 1974)

+ Giá trị Eigenvalues, tổng phương sai trích và trọng số nhân tố được kiểm tra để kết luận về giá trị hội tụ và giá trị phân biệt của bộ thang đo lường. Giá trị Eigenvalue tối thiểu bằng 1 ở số lượng nhân tố dừng. Số nhân tố được xác định dựa trên chỉ số Eigenvalue, đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố.

+ Tổng phương sai trích (Total variance explained - TVE) thể hiện các nhân tố trích được bao nhiêu % của các biến đo lường. Theo Gerbing & Anderson (1988), mô hình EFA phù hợp về mặt thống kê khi TVE ≥ 50%.

+ Hệ số tải nhân tố (factor loading) là chỉ tiêu để đảm bảo ý nghĩa thiết thực của EFA (Hair et al., 2006). Đối với tổng số nhân tố, các biến có trọng số nhân tố - factor loading ≤ 0,5 sẽ có thể bị loại. Tuy nhiên, quyết định bỏ biến quan sát hay không còn tùy thuộc vào giá trị nội dung của biến.

Bộ thang đo của các khái niệm đa hướng được đánh giá độ tin cậy bằng hệ số Cronbach’s Alpha và phân tích EFA. Tiếp theo là kiểm định bộ thang đo bằng phương pháp phân tích nhân tố khẳng định CFA. CFA kiểm định được cấu trúc các bộ thang đo và mối quan hệ giữa các khái niệm nghiên cứu mà không bị lệch do sai số đo lường (Steenkamp & Van Trijp, 1991). Hơn nữa, khi kiểm định giá trị hội tụ và giá trị phân biệt, sử dụng phương pháp CFA đơn giản hơn phương pháp EFA hay đa phương pháp. Mô hình tới hạn là mô hình trong đó tất cả các khái niệm nghiên cứu được tự do quan hệ với nhau. Sử dụng mô hình tới hạn trong kiểm định bộ thang đo từng khái niệm nghiên cứu và kiểm định được giá trị phân biệt giữa các khái niệm. Các nghiên cứu thường kiểm định theo 5 tiêu chí: (1) đánh giá mức độ phù hợp của dữ liệu với thực tế, (2) kiểm định giá trị hội tụ của bộ thang đo, (3) kiểm định giá trị phân biệt, (4) kiểm tra tính đơn hướng của mô hình và (5) độ tin cậy tổng hợp và tổng phương sai trích

Tiêu chí đánh giá mức độ phù hợp của dữ liệu với thực tế: mô hình được coi là thích hợp khi Chi2 có giá trị Pvalue > 5%. Nhược điểm của Chi2 là phụ thuộc nhiều vào kích thước mẫu. Kích thước mẫu càng lớn thì Chi2 càng lớn, điều này làm giảm mức độ thích hợp của mô hình. Kiểm định giá trị hội tụ của bộ thang đo bằng cách xem xét các biến quan sát của bộ thang đo một khái niệm nghiên cứu phải tương quan cao (các trọng số của các biến quan sát lớn hơn 0,5 và pvalue <0,001). Kiểm định giá trị phân biệt bằng hệ số tương quan giữa các khái niệm thành phần và hệ số tương quan giữa các khái niệm nghiên cứu khác 1 và có ý nghĩa thống kê. Kiểm tra tính đơn hướng của mô hình khi không có tương quan giữa sai số các biến quan sát. Các chỉ số sai số bình phương trung bình RMSEA (Root Mean Square Error Approximation) và chỉ số sai số toàn phương trung bình chuẩn hóa SRMR (Standardized Root Mean Square Residual) có giá trị nhỏ hơn 0,08 (Steiger, 1990); chỉ số TLI (Tucker và Lewis Index) từ 0,9 đến 1 (Bentler & Bonett, 1980); chỉ số thích hợp so sánh CFI (Comparative Fit Index) từ 0,9 đến 1 (Bentler & Bonett, 1980). Tuy nhiên, giá trị của TLI và CFI ở mức 0,8 đến 0,9 cũng được chấp nhận (Gerbring & Anderson, 1988). Kiểm định độ tin cậy tổng hợp và tổng phương sai trích được thực hiện cuối cùng để đánh giá bộ thang đo. Đánh giá độ tin cậy của bộ thang đo thông qua chỉ số hệ số tin cậy Cronbach’s Alpha (α) và hệ

số tin cậy tổng hợp – Composite reliability (ρc). Bộ thang đo đạt độ tin cậy khi các giá trị ρc lớn hơn α (Hair et al., 2006).

Với mục tiêu kiểm định các giả thuyết đề xuất, phương pháp phân tích mô hình cấu trúc tuyến tính (Structural equation modeling) được sử dụng. Phương pháp này dùng kiểm định các giả thuyết liên quan theo mối quan hệ nhân quả. Quan hệ nhân quả đề cập đến mối quan hệ giữa nguyên nhân và kết quả. Theo Bullock et al. (1994), quan hệ nhân quả được thiết lập khi ba yêu cầu được đưa ra. Đầu tiên, mối liên quan giữa hai biến nên được tương quan. Thứ hai, sự thay đổi của một biến đối với biến còn lại là kết quả của các tác động ngoại vi. Thứ ba, trật tự thời gian sẽ được thiết lập được hiển thị một cách rõ ràng trước tác động nhân quả. Vì nghiên cứu này yêu cầu kiểm tra cùng lúc một số giả thuyết liên quan đến một số khái niệm tiềm ẩn, mô hình phương trình cấu trúc (SEM) được sử dụng để ước tính mối tương quan của chúng. Tuy nhiên, tương tự như các quy trình thống kê khác, SEM không chỉ đề cập đến mối nguyên nhân kết quả. Theo Bullock et al. (1994), không có một phương pháp định lượng nào có thể đảm bảo các điều kiện cần thiết để thiết lập quan hệ nhân quả. Các nghiên cứu trước đây không thể biết chắc chắn tuyệt đối liệu mối quan hệ nhân quả đã được thiết lập hay chưa. Do đó, các nghiên cứu được lược khảo đã gợi ý nhiều hướng dẫn có thể được áp dụng để xây dựng tương đối hợp lý quan hệ nhân quả. Các thủ tục sau đây được áp dụng trong nghiên cứu này để thiết lập quan hệ nhân quả. Đó là (1) xác định phạm vi nghiên cứu, (2) áp dụng phương pháp tiếp cận lý thuyết để phát triển các giả thuyết, (3) thiết lập các cơ sở lý luận phù hợp, (4) thực hiện cẩn thận các hoạt động để xây dựng các khái niệm tiềm ẩn, và (5) đưa các chỉ số đến mức tối thiểu.

Liên quan đến thủ tục đầu tiên, việc xác định phạm vi nghiên cứu cần thiết liên quan đến số lượng lớn các quan sát trong mẫu để nghiên cứu mối quan hệ nhân quả giữa các khái niệm tiềm ẩn được xem xét và thảo luận. Pham vi nghiên cứu càng lớn giúp phân tích tác động của TNXH và giá trị thương hiệu đến HQTC hợp lý hơn. Xem xét mối quan hệ ngược lại sẽ dẫn đến mức độ tự do không hiệu quả, làm cho mô hình nghiên cứu khó xác định, và sau đó dẫn đến các giải pháp hoặc tham số không thể chấp nhận (Diamantopoulos & Siguaw, 2013). Giới hạn này được nhấn mạnh và đề xuất cho các nghiên cứu tương lai trong kết luận của nghiên cứu này. Đối với thủ tục thứ hai, nghiên cứu này đã áp dụng phương pháp tiếp cận theo lý thuyết, đồng thời tiếp cận theo hướng thực nghiệm để phát triển các giả thuyết. Để thiết lập mối quan hệ nhân quả giữa TNXH, giá trị thương hiệu và HQTC, lý

thuyết của các bên liên quan đã được áp dụng. Với quy trình thứ ba, nghiên cứu này đã xem xét các điều kiện nền của mô hình nghiên cứu và sử dụng các nhân tố trung gian. Trong nghiên cứu này, giá trị thương hiệu đã được xác định là trung gian của các khía cạnh TNXH và HQTC. Đối với các thủ tục thứ tư, nghiên cứu này đã lược khảo tài liệu cẩn thận để xây dựng các biến tiềm ẩn. Các thang đo đo lường của từng khái niệm tiềm ẩn được phát triển với sự tham chiếu chặt chẽ các tài liệu hiện có. Ngoài ra, trước khi thực hiện điều tra khảo sát, các cuộc phỏng vấn với chuyên gia trong lĩnh vực ngân hàng được tiến hành để kiểm tra sự rõ ràng, dễ đọc, và tính hợp lệ của bảng câu hỏi. Bullock et al. (1994), đề xuất ít nhất 3 biến để đo lường cho mỗi khái niệm tiềm ẩn. Cuối cùng, nghiên cứu nên tránh được điều chỉnh mô hình vì sự điều chỉnh theo dữ liệu làm cho mô hình kém khách quan và ổn định hơn (Bullock et al., 1994). Những điều chỉnh như vậy được xem là cách tiếp cận thực nghiệm hơn là tiếp cận lý thuyết.

Tổng kết các nghiên cứu thực hiện ở chương 2 đã giới thiệu các khái niệm TNXH, giá trị thương hiệu dựa vào khách hàng, giá trị thương hiệu dựa vào nhân viên, các cách đo lường HQTC của các ngân hàng. Tác giả tiếp tục sử dụng nghiên cứu định tính. Nghiên cứu định tính thông qua phỏng vấn trực tiếp với một số quản lý ở các chi nhánh ngân hàng tại ĐBSCL. Kết quả phỏng vấn sẽ cho nhiều thông tin xác thực, có giá trị về thực trạng nhận thức của nhà quản lý đối với TNXH của doanh nghiệp và mối quan hệ của nó đối với giá trị thương hiệu và HQTC. Những giả thuyết nghiên cứu đề xuất được mô hình nghiên cứu dự kiến như trên. Biến đo lường 04 khái niệm nghiên cứu là: TNXH, GTTH dựa vào khách hàng, GTTH dựa vào nhân viên và HQTC cũng dựa trên kết quả lược khảo tài liệu.

Nghiên cứu đinh lượng để đánh giá độ tin cậy, giá trị hội tụ, giá trị phân biệt bộ các biến đo lường từng khái niệm nghiên cứu. Thông qua bảng câu hỏi soạn sẵn để thu thập thông tin cho nghiên cứu định lượng, được gửi trực tiếp cho các đối tượng phỏng vấn. Đối tượng phỏng vấn là quản lý ngân hàng, nhân viên đang làm việc tại các NHTMCP ở ĐBSCL và khách hàng có giao dịch và nhận biết các hoạt động TNXH của ngân hàng. Mẫu được chọn theo phương pháp thuận tiện. Số liệu phục vụ cho nghiên cứu định lượng được tiến hành thu thập tại ĐBSCL. Quy mô mẫu có kích thước lần lượt là 356 và 344 quan sát. Kết quả nghiên cứu định tính là cơ sở giúp điều chỉnh bộ biến đo lường từng khái niệm nghiên cứu để sử dụng trong mô hình nghiên cứu định lượng. Mô hình lý thuyết và giả thuyết nghiên cứu được kiểm định bằng mô hình cấu trúc tuyến tính SEM. SEM được sử dụng để ước lượng các mô hình

đo lường (Measurement Model) và mô hình cấu trúc (Structure Model) của bài toán lý thuyết đa biến. Mô hình đo lường chỉ rõ quan hệ giữa các biến tiềm ẩn và các biến quan sát, cung cấp thông tin về thuộc tính đo lường của biến quan sát. Các tiêu chuẩn và điều kiện trong mô hình SEM cũng giống như CFA, tức là mô hình được coi là phù hợp khi đảm bảo các tiêu chuẩn về Chi2, SRMR, RMSEA, TLI, CFI.

Thêm vào đó, luận án sử dụng phương pháp phân tích cấu trúc đa nhóm và phân tích tác động trực tiếp, gián tiếp. Phương pháp phân tích cấu trúc đa nhóm để so sánh mô hình nghiên cứu theo nhóm của biến định danh (giới tính khách hàng và vị trí làm việc của nhân viên) nhằm tìm ra sư khác biệt có ý nghĩa của một số nhóm khách hàng, nhân viên cụ thể. Phân tích đa nhóm được thực hiện sau khi phân tích SEM. Phân tích đa nhóm được xem là phù hợp nếu kết quả số liệu thống kê đạt yêu cầu. Các sự khác biệt là chúng được báo cáo cho từng nhóm chứ không phải tổng thể. Nếu sự phù hợp là tốt, thì SRMR sẽ gần bằng 0 và CD (hệ số xác định) sẽ gần 1. Wald Test dùng kiểm định cho tính bất biến của nhóm. Wald test để kiểm tra xem các tham số bị ràng buộc có bằng nhau không và liệu các tham số không bị ràng buộc giữa các nhóm có thể bằng nhau (Wooldridge, 2010). Phân tích cấu trúc đa nhóm sử dụng phương pháp ước lượng tối ưu ML; hàm tương thích F là hàm tổng hợp cho tất cả các nhóm; kết thống kê Chi2 và Pvalue dùng để kiểm định giả thuyết H0: Không có sự khác biệt giữa các tham số ước lượng của hai nhóm; Nếu Giá trị Chi2 > P có nghĩa là chưa đủ cơ sở để bác bỏ giả thuyết H0. Ngược lại, Chi2 < P có nghĩa là đủ bằng chứng thống kê để bác bỏ H0 và chấp nhận H1: có sự khác biệt giữa các tham số của hai nhóm phân tích.

Phân tích tác động trực tiếp gián tiếp cho biết các tác động trực tiếp, gián tiếp và tổng số cho từng đường dẫn (Sobel, 1987), cùng với sai số chuẩn. Tác động trực tiếp là các hệ số đường dẫn trong mô hình. Tác động gián tiếp là tất cả các hiệu ứng trung gian. Tổng tác động là tổng của các tác động trực tiếp và gián tiếp. Theo Baron và Kenny (1986), tác động trực tiếp gián tiếp tồn tại khi thỏa mãn các điều kiện sau: (1) Biến độc lập X tác động đến biến trung gian M, (2) M tác động đến biến phụ thuộc Y, và Mối quan hệ của X và Y giảm xuống khi có M trong mô hình. Khi phân tích tác động trực tiếp gián tiếp, nếu hệ số đường dẫn giảm bằng không, nghĩa là có bằng chứng chắc chắn rằng M là biến trung gian duy nhất. Ngược lại, nếu hệ số đường dẫn khác không, chứng tỏ có nhiều nhân tố trung gian giữa X và Y. Để kiểm tra tác động trực tiếp gián tiếp trong các giả thuyết, bài viết sử dụng phương pháp phân tích được đề xuất bởi Preacher và Hayes (2008). Nhiều nghiên cứu gần

đây đã khuyến nghị sử dụng phương pháp này để phân tích tác động của biến trung gian (Preacher & Hayes, 2008; MacKinnon et al., 2004). Các tác động trực tiếp và gián tiếp được đưa ra giả thuyết của TNXH đối với HQTC đã được kiểm tra bằng phần mềm Stata (maximum likelihood estimation - ước tính khả năng tối đa).

Tóm tắt chương 3

Chương này trình bày thiết kế nghiên cứu định tính, nghiên cứu định lượng. Từ kết quả ở chương 2, chương 3 tiếp tục xây dựng bộ biến cho 4 khái niệm chính: trách nhiệm xã hội với 22 biến quan sát, giá trị thương hiệu dựa vào khách hàng với 11 biến quan sát, giá trị thương hiệu dựa vào nhân viên với 08 biến quan sát và hiệu quả tài chính đo lường thông qua 2 tỷ số tài chính phổ biến là ROA và ROE. Thêm vào đó, chương 3 còn trình bày phương pháp thu thập số liệu thứ cấp, sơ cấp, phương pháp chọn mẫu, các phương pháp phân tích số liệu như thống kê mô tả, kiểm định độ tin cậy bằng hệ số Cronbach’s Alpha, EFA, CFA, SEM, phân tích đa nhóm và phân tích tác động trực tiếp gián tiếp.