thị trường trong nước sớm lấy được cân bằng và ghi nhận những kết quả tích cực. Vốn hóa thị trường đạt 1.923 nghìn tỷ đồng, tăng 40% so với năm 2015, giá trị giao dịch bình quân đạt 6.888 tỷ đồng/phiên, tăng 39% so với cuối năm 2015. Năm 2016 cũng là năm ra mắt chỉ số VNX-Allshare tạo nền tảng hợp nhất 2 Sở giao dịch chứng khoán trong tương lai.

Ngày 10/08/2017 thị trường chứng khoán phái sinh ở Việt Nam ra đời với sản phẩm đầu tiên là hợp đồng tương lai chỉ sổ VN30. Vốn hóa thị trường đạt 25% GDP (tương đương 2 triệu tỷ đồng), với hơn 700 công ty tham gia niêm yết, giá trị giao dịch bình quân đạt trên 3.000 tỷ đồng/phiên, tăng gấp đôi so với giai đoạn 2005-2010, tăng 50 lần so với giai đoạn 2000 - 2005.

Năm 2018, VN-Index lập đỉnh mới 1.211 điểm (ngày 10/4/2018), nhưng sau đó lại xuống đáy 888 điểm (ngày 30/10/2018). Trong khi nền kinh tế Việt Nam có tốc độ tăng trưởng mạnh nhất 10 năm qua, nguyên nhân là do các tác động khách quan từ khủng hoảng quan hệ Mỹ - Trung.

Năm 2019, mức vốn hóa của thị trường cổ phiếu đạt 4383 nghìn tỷ đồng, tăng 10,7% so với cuối năm 2018 (tương đương 79,2% GDP). Với 748 cổ phiếu và chứng chỉ quỹ niêm yết trên 2 Sở Giao dịch và 833 cổ phiếu đăng ký giao dịch trên Upcom với tổng giá trị niêm yết, đăng ký giao dịch đạt gần 1.385 tỷ đồng, tăng 14,8% so với năm 2018. Trên thị trường chứng khoán phái sinh, khối lượng giao dịch bình quân đạt

106.288 hợp đồng/phiên, tăng 35% so với bình quân năm 2018.

Tóm lại, thị trường chứng khoán Việt Nam đã trải qua 20 năm hình thành và phát triển, tính thanh khoản ngày càng được nâng cao, tổ chức thị trường ngày càng hoàn thiện, hàng hóa ngày càng đa dạng phong phú. Thị trường chứng khoán Việt Nam trong thời gian tới sẵn sàng đón nhận những cơ hội và thách thức, đáp ứng yêu cầu hội nhập quốc tế ngày càng sâu rộng với cuộc cách mạng công nghiệp 4.0, với mục tiêu phát triển bền vững và nâng hạng trở thành thị trường mới nổi trước năm 2025.

3.2 Thực trạng hành vi gian lận trên thị trường chứng khoán Việt Nam

3.2.1 Nghiên cứu tình huống các hành vi gian lận trên thị trường chứng khoán Việt Nam

Có thể bạn quan tâm!

-

Các Tình Huống Điển Hình Về Công Bố Thông Tin Sai Lệch

Các Tình Huống Điển Hình Về Công Bố Thông Tin Sai Lệch -

Kết Quả Tổng Hợp Ý Kiến Phỏng Vấn Sâu Về Các Yếu Tố Biến Độc Lập

Kết Quả Tổng Hợp Ý Kiến Phỏng Vấn Sâu Về Các Yếu Tố Biến Độc Lập -

Sơ Lược Quá Trình Phát Triển Thị Trường Chứng Khoán Việt Nam

Sơ Lược Quá Trình Phát Triển Thị Trường Chứng Khoán Việt Nam -

Nghiên Cứu Tình Huống Điều Chỉnh Hoặc Làm Giả Hồ Sơ, Tài Liệu

Nghiên Cứu Tình Huống Điều Chỉnh Hoặc Làm Giả Hồ Sơ, Tài Liệu -

Tổng Hợp Các Cách Thức Thực Hiện Hành Vi Gian Lận Từ Nghiên Cứu Tình Huống

Tổng Hợp Các Cách Thức Thực Hiện Hành Vi Gian Lận Từ Nghiên Cứu Tình Huống -

Kiểm Định Sự Khác Biệt Nhận Thức Về Hành Vi Gian Lận Của Các Chuyên Gia Theo Giới Tính

Kiểm Định Sự Khác Biệt Nhận Thức Về Hành Vi Gian Lận Của Các Chuyên Gia Theo Giới Tính

Xem toàn bộ 233 trang tài liệu này.

3.2.1.1 Nghiên cứu tình huống giao dịch nội gián

Hành vi giao dịch nội gián có cách thức thực hiện hành vi gian lận là sử dụng các thông tin nội bộ chưa công bố để giao dịch chứng khoán. Tuy nhiên, rất

khó để chứng minh hành vi giao dịch nội gián của các đối tượng gian lận. Theo thống kê của Ủy ban Chứng khoán Nhà Nước, số hành vi giao dịch nội gián là không phổ biến, từ năm 2010 đến năm 2017 chỉ có 3 quyết định xử phạt đối với loại hành vi này, năm 2011 - 2016 hoàn toàn không ghi nhận bất kỳ hành vi giao dịch nội gián nào.

Phân tích tình huống giao dịch nội gián cổ phiếu SKG (TH2 bảng 2.2)

Tình huống này cho thấy, người nội bộ là kế toán trưởng công ty, được tiếp nhận các thông tin nội bộ chưa công bố trước nên đã sử dụng lợi thế thông tin có được làm lợi cho chính mình. Ngoài ra, chậm công bố thông tin là một dấu hiệu lưu ý về khả năng có giao dịch nội gián. Khi công ty có những thông tin tốt/xấu có tác động làm tăng/giảm giá chứng khoán nhưng lại không được công bố kịp thời thì khả năng trước đó đã có các giao dịch nội gián. Cụ thể:

Ngày 06/06/2017, công ty SKG nhận được Quyết định của Chi cục thuế huyện Phú Quốc về việc truy thu thuế thu nhập doanh nghiệp, Phạt vi phạm hành chính về thuế, Phạt chậm nộp thuế lên đến 57,65 tỷ.

Có được thông tin nói trên, trong thời gian từ ngày 20/06 - 28/06/2017, bà

L.H.A - kế toán trưởng công ty đã bán 5.400 cổ phiếu SKG. Đến ngày 14/08/2017, Công ty mới công bố thông tin nói trên. Dưới tác động của thông tin nêu trên, giá cổ phiếu SKG đã giảm từ 41.600 xuống còn 23.700 đồng (giảm 43%) trong khoảng thời gian 2 tháng từ ngày 27/06/2017 đến ngày 28/08/2017. Số tiền mà bà L.H.A hưởng lợi từ thông tin nội bộ chưa công bố là hơn 85.000.000 đồng.

Rất khó để xác định thêm liệu bà L.H.A hay những người có được thông tin này có tiết lộ cho người liên quan để họ hưởng lợi thế và bán được mức giá tốt hay không. Cổ đông SKG cũng bất mãn trước việc trước khi công bố thông tin, hàng loạt lãnh đạo công ty đã bán cổ phiếu đang nắm giữ. Cùng khoảng thời gian từ tháng 1-7/2017, ông T.C.H - Thành viên hội đồng quản trị cũng đã thoái sạch hơn

532.000 cổ phiếu SKG sau 2 lần chào bán. Đồng thời, chủ tịch Hội đồng quản trị

H.N.N cũng kịp thời bán ra 300.000 cổ phiếu, thành viên Ban kiểm soát L.V.H cũng thoái hơn 11.000 cổ phiếu.

Đến tháng 11/2017, bà L.H.A bị Ủy ban Chứng khoán Nhà nước xử phạt hành chính số tiền 450 triệu đồng và Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm là 85 triệu đồng.

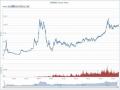

Hình 3.2: Diễn biến giá cổ phiếu SKG từ ngày 01/05/2017 - 30/09/2017

Nguồn: Công ty chứng khoán Vndirect

Chú thích: Điểm chấm đỏ là thời điểm xuất hiện giao dịch nội gián, điểm chấm xanh là thời điểm công bố thông tin về việc bị truy thu thuế. Đường biểu đồ thể hiện giá đóng cửa.

Các yếu tố cơ hội dẫn đến hành vi giao dịch nội gián nói trên:

- Bà L.H.A là kế toán trưởng công ty, người được tiếp cận sớm nhất các thông tin về tình hình tài chính chưa công bố của công ty.

- Lịch sử xử phạt các hành vi gian lận trên thị trường chứng khoán còn khá nhẹ, khiến cho các đối tượng có tâm lý sẵn sàng chấp nhận mức xử phạt ít hơn nhiều so với mức lãi có được từ các hành vi gian lận.

Cách thức thực hiện hành vi gian lận nói trên:

- Sử dụng thông tin nội bộ chưa công bố để giao dịch chứng khoán

Phân tích tương tự với tình huống giao dịch nội gián TH1, TH3, TH4, TH5 (bảng 2.2) tác giả tổng hợp các yếu tố cơ hội dẫn đến hành vi gian lận vào bảng 3.1 và các cách thức thực hiện hành vi gian lận ở bảng 3.2. Đồng thời, tổng hợp một số đặc điểm của hành vi giao dịch nội gián trên thị trường chứng khoán Việt Nam như sau:

- Các giao dịch nội gián thường dựa trên việc cố tình lợi dụng lợi thế về việc tiếp cận được thông tin tốt hoặc xấu về hoạt động và tình hình tài chính của công ty. Nguồn thông tin thường xuất phát từ các viên chức cấp cao trong công ty đại chúng như: Giám đốc/Tổng giám đốc, chủ tịch hội đồng quản trị, kế toán trưởng.

- Các giao dịch ngày càng tinh vi, khó chứng minh được hành vi vi phạm. Người nội bộ có thể không trực tiếp đặt lệnh mà thông qua các mối quan hệ phức tạp như bạn bè, người thân, đối tác kinh doanh. Điều này dẫn đến việc phát hiện và xử lý rất khó khăn.

- Các giao dịch nội gián thường diễn ra sau khi công ty có thông tin quan trọng và trong khoảng 20 ngày trước khi công ty công bố thông tin này ra công chúng. Trường hợp công ty hoặc người nội bộ vi phạm công bố thông tin có thể là gợi ý cho một hành vi gian lận nào đó, trong đó có giao dịch nội gián.

- Mặc dù hình thức thể hiện của hành vi giao dịch nội gián không đa dạng như các hành vi thao túng giá chứng khoán nhưng việc phát hiện và xử lý các hành vi giao dịch nội gián thường hay phức tạp hơn vì được thực hiện một cách tinh vi và có khả năng phối hợp, đan xen với các hành vi thao túng giá chứng khoán.

- Việc xử phạt vi phạm còn quá nhẹ, không đủ sức răn đe. Tuy nhiên, việc áp dụng biện pháp xử phạt bổ sung là thu hồi khoản thu lợi bất chính từ hành vi vi phạm áp dụng từ cuối năm 2013 đã thể hiện đúng đắn mức xử phạt tương xứng với hành vi vi phạm hơn. Đặc biệt, từ ngày 01/01/2018 căn cứ thu lợi bất chính từ 500 triệu đồng có thể bị xử lý hình sự là một biện pháp mang lại nhiều kỳ vọng cho thị trường. Tuy nhiên, do hạn chế về khả năng thu thập chứng cứ chứng minh hành vi gian lận, nên việc phát hiện và xử lý các hành vi giao dịch nội gián thực sự rất khó khăn.

3.2.1.2 Nghiên cứu tình huống thao túng giá

Hành vi thao túng giá thường diễn ra phổ biến với nhiều cách thức thực hiện hành vi gian lận ngày càng tinh vi, phức tạp. Luận án phân tích các tình huống điển hình dưới đây để làm rõ các yếu tố cơ hội, các cách thức thực hiện, các đặc điểm của hành vi thao túng giá chứng khoán.

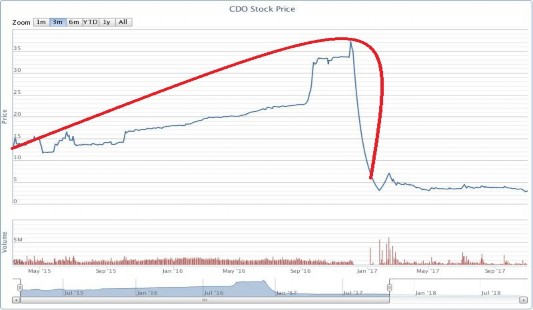

Phân tích tình huống thao túng giá cổ phiếu CDO (TH8 bảng 2.3)

Đây là lần thứ 2 tội danh thao túng giá chứng khoán bị khởi tố, cũng là lần đầu tiên một đơn vị địa phương (Cơ quan An ninh Điều tra TP Hà Nội) khởi tố một vụ án hình sự trong lĩnh vực chứng khoán. Vụ thao túng cổ phiếu CDO có sự thông đồng của lãnh đạo và các nhân viên các công ty chứng khoán. Đối tượng đã lợi dụng vị trí giám đốc công ty chứng khoán sử dụng CMND khách hàng để làm giả các hợp đồng mở tài khoản chứng khoán, sử dụng nhiều tài khoản chứng khoán cùng các dịch vụ margin, bảo lãnh nộp tiền nhằm xoay vòng đẩy giá CDO. Đồng thời, các nhân viên môi giới tại công ty chứng khoán là nhân viên bà G phối hợp đưa ra các khuyến nghị đầu tư của công ty

chứng khoán, các nhận định thị trường trên các diễn đàn đầu tư để tạo xu hướng đầu tư giả tạo cho chứng khoán CDO. Cụ thể:

Bà N.V.G, nguyên là giám đốc 1 công ty chứng khoán chỉ đạo một số nhân viên và nhân viên môi giới khác tại các công ty chứng khoán khác dùng 70 tài khoản của bạn bè, khách hàng, người quen tại 24 công ty chứng khoán. G là người trực tiếp sử dụng, nắm giữ và điều khiển. Đối tượng này sử dụng các sản phẩm của công ty chứng khoán như margin, bảo lãnh chậm nộp tiền cho các tài khoản để có nguồn tiền mua đi, bán lại, tạo thanh khoản, đẩy giá cổ phiếu CDO ngay từ khi cổ phiếu này lên sàn. Do đó, cổ phiếu CDO có xu hướng liên tục tăng giá từ ngay sau niêm yết đầu 2015 và đạt đỉnh 39.600 đồng/CP trong ngày 20/09/2016. Sau đó đột ngột giảm sàn tới 26 phiên liên tiếp từ tháng 12/2016 - 01/2017, rồi gần như mất khả năng thanh khoản. Giá từ mức 32.550 đồng/CP xuống 5.870 đồng/CP (mất gần 82% giá trị).

Một số nhà đầu tư bị thiệt hại đã có đơn khiếu nại và tố cáo tới Cơ quan an ninh Điều tra. Ngoài ra, các công ty chứng khoán khác cho N.V.G giao dịch ký quỹ bằng tài sản đảm bảo là cổ phiếu thì sau khi CDO bị mất thanh khoản, tài sản đảm bảo này không thể bán ra để thu hồi nợ vay margin dẫn đến bị thiệt hại nhiều tỷ đồng.

Cơ quan An ninh Điều tra - Công an Thành phố Hà Nội đã ra Quyết định khởi tố bị can đối với N.V.G về tội thao túng giá chứng khoán. Ngày 21/8/2020, tòa án ra quyết định xử phạt 3 năm tù về tội thao túng giá chứng khoán.

Hình 3.3: Biến động giá cổ phiếu CDO từ ngày 09/03/2015 - 25/10/2017

Nguồn: Công ty chứng khoán Vndirect

Chú thích: Đường màu đỏ là khoảng thời gian có hành vi thao túng.

Các yếu tố cơ hội dẫn đến hành vi gian lận nói trên:

- Có sự thông đồng, tiếp tay của nhóm lợi ích, các nhân viên ở các công ty chứng khoán.

- Lợi dụng vị trí giám đốc công ty chứng khoán sử dụng CMND khách hàng để

làm giả các hợp đồng mở tài khoản chứng khoán.

- Các dịch vụ ứng trước tiền bán, dịch vụ margin, bảo lãnh nộp tiền tại công ty chứng khoán đã giúp các đối tượng có lượng tiền xoay vòng nhanh nhằm thực hiện tạo cung, cầu ảo.

- Tâm lý đám đông của các nhà đầu tư chạy theo xu hướng giao dịch mà không xác định được là cung, cầu ảo.

- Các biện pháp xử phạt về thị trường chứng khoán giai đoạn này chưa kịp thời, chưa hiệu quả. Các hình thức xử phạt trước đó chưa có tính răn đe.

Cách thức thực hiện hành vi gian lận nói trên:

- Bà N.V.G đã sử dụng nhiều tài khoản của chính mình, bạn bè, người thân, khách hàng tại công ty chứng khoán nơi bà làm giám đốc để liên tục giao dịch mua bán tạo cung cầu giả.

- Các nhân viên môi giới tại công ty chứng khoán là nhân viên bà G phối hợp đưa ra các khuyến nghị đầu tư của công ty chứng khoán, các nhận định thị trường trên các diễn đàn đầu tư để tạo xu hướng đầu tư giả tạo cho chứng khoán CDO.

Phân tích tương tự với tình huống thao túng giá TH6, TH7, TH9, TH10, TH11, TH12 (bảng 2.3) tác giả tổng hợp các yếu tố cơ hội dẫn đến hành vi gian lận vào bảng 3.1 và các cách thức thực hiện hành vi gian lận ở bảng 3.2. Đồng thời, tổng hợp một số đặc điểm của hành vi thao túng giá trên thị trường chứng khoán Việt Nam hiện nay như sau:

- Các giao dịch thao túng giá có thể xuất hiện dưới nhiều dạng như: (1) bơm giá và bán tháo (pump and dump): là hoạt động khuyến khích việc mua một chứng khoán bằng cách công bố các nhận định sai sự thật hoặc gây ra hiểu nhầm về các triển vọng của công ty hoặc sản phẩm của công ty nhằm mục đích đẩy giá cồ phiếu lên cao và để bán một trạng thái cổ phiếu ở mức giá cao hơn. Giai đoạn đầu tiên của kế hoạch là việc bơm giá hay tạo ra sự tăng nhanh về giá và khối lượng giao dịch cố phiếu. Sau khi đối tượng thao túng đã tạo được mức tăng giá thì sẽ bán tháo các cổ phiếu đã sở hữu, giá

của cổ phiếu sẽ sụt giảm nhanh chóng. Loại thao túng này thường gắn với những cổ phiếu được định giá thấp, có giao dịch không sôi động và được thực hiện trong một giai đoạn ngắn; (2) Giao dịch không dẫn đến việc thay đổi sở hữu: giao dịch giữa các tài khoản của cùng 1 đối tượng hoặc 1 nhóm có sự thông đồng, cấu kết với nhau; (3) Giao dịch tạo giá đóng cửa: là hành động với cố gắng gây ra ảnh hưởng giả tạo đến giá đóng cửa cuối ngày của một loại chứng khoán bằng cách thực hiện giao dịch mà các loại giao dịch này không có thật hoặc gây hiểu nhầm về hoàn cảnh thị trường thực tế đang diễn ra tại thời điểm đóng cửa thị trường; (4) Giao dịch tạo ấn tượng giả tạo về tính thanh khoản: là việc sử dụng nhiều tài khoản để mua và bán chứng khoán ở mức giá cao hơn và tăng dần nhằm mục đích tạo vẻ bề ngoài các giao dịch và hoạt động sôi động của cổ phiếu.

- Dấu hiệu thao túng giá có thể là Đặt lệnh và thực hiện giao dịch ngược hướng với thị trường gây ảnh hưởng giả tạo đến giá chứng khoán; Khoảng biến động giá lớn nhưng lại không có thông tin cơ bản giải thích được; Mất cân bằng khối lượng lệnh đặt; Thường xuyên khớp trùng giá và khối lượng trong nhóm.

- Thao túng giá thường được thực hiện bằng cách sử dụng nhiều tài khoản khác nhau để tạo cung, cầu giả tạo. Các vụ thao túng giá cũng thường xuyên kết hợp nhiều cách thức thực hiện hành vi gian lận khác nhau.

- Việc làm giá thường được diễn ra khi doanh nghiệp vừa có sự kiện quan trọng như mới đăng ký giao dịch trên UPCoM, niêm yết trên sở giao dịch chứng khoán, chuyển sàn, mời đối tác chiến lược…

- Việc các thị trường chứng khoán “lách luật”, cho nhà đầu tư vay tiền mua chứng khoán thông qua sử dụng “đòn bẩy tài chính”, “giao dịch theo hạn mức”... đã tạo điều kiện thuận lợi lớn cho giao dịch thao túng dạng này xảy ra và là một rủi ro nghiêm trọng của thị trường chứng khoán Việt Nam cũng như bản thân các thị trường chứng khoán.

- Các kỹ thuật để thực hiện thao túng ngày càng tinh vi, có yếu tố thông đồng, nhóm người làm người hưởng để trốn trách “thu lợi bất chính” được phát hiện, các tài khoản trong nhóm được dàn trải ra ở nhiều thị trường chứng khoán để tránh phát hiện bất thường về lệnh đặt quá lớn và thường xuyên ở 1 thị trường chứng khoán.

3.2.1.3 Nghiên cứu tình huống công bố thông tin sai lệch

Hành vi này được thực hiện bằng cách thức công bố các thông tin sai lệch hoặc gây hiểu lầm để gây ảnh hưởng đến giá chứng khoán.

Phân tích tình huống công bố thông tin sai lệch của cổ đông nội bộ FLC (TH 14 bảng 2.4)

Việc cổ đông nội bộ công bố thông tin sai lệch có thể ảnh hưởng rất lớn đến các nhà đầu tư. Bởi các cổ đông nội bộ, nhất là lãnh đạo cấp cao là những người hiểu rõ về tình hình công ty, động thái của họ được các nhà đầu tư bên ngoài hết sức quan tâm. Ví dụ dưới đây là việc lãnh đạo FLC đã giao dịch ngược với những gì mình tuyên bố trước các cổ đông. Mặc dù đã bị Ủy ban Chứng khoán Nhà nước xử phạt vì lỗi “Không báo cáo về việc dự kiến giao dịch”. Tuy nhiên, dưới góc nhìn của nhà đầu tư thì nó là công bố thông tin sai lệch để trục lợi cá nhân. Qua phân tích, chúng ta sẽ thấy được hành vi “chậm công bố thông tin, không báo cáo về việc dự kiến giao dịch” đã trở nên thường xuyên. Có thể là mức xử phạt đang quá nhẹ không có tính răn đe đối với các vi phạm.

Ngày 23/10/2017, tại đại hội cổ đông bất thường, ông T.V.Q - Chủ tịch Hội đồng quản trị tuyên bố trước các nhà đầu tư là sẽ mua tối đa 50 triệu cổ phiếu FLC từ nay tới cuối năm. Ngay sau đó, ông Q đã đăng ký mua 37 triệu cổ phiếu từ ngày 20/11 - 19/12.

Tuy nhiên, ông Q lại thực hiện giao dịch theo chiều ngược lại. Cụ thể, từ ngày 20- 24/10/2017, ông bán ra 57 triệu cổ phiếu FLC, thu về khoảng 400 tỷ đồng nhưng không báo cáo Ủy ban Chứng khoán, Sở Giao dịch chứng khoán TP HCM. Thời điểm ông Q bán ra, giá giao dịch đang ở mức 7.100 - 7.700 đồng. Sau khi ông Quyết bán ra lượng cổ phiếu khổng lồ, giá của cổ phiếu FLC liên tục đi xuống, giảm gần 14% từ mức 7,050 đồng chỉ còn 6,090 đồng/cp (14/11), sát thời điểm với ông Q đăng ký mua vào 37 triệu cổ phiếu trước đó. Điều này đồng nghĩa với việc ông Quyết được lợi khi bán ở giá cao mua lại ở giá thấp.

Như vậy, ông Q đã công bố thông tin sai lệch dẫn đến gây hiểu nhầm cho các nhà đầu tư. Các nhà đầu tư bên ngoài thường theo dõi động thái cổ đông lớn, cổ đông nội bộ để đánh giá triển vọng trong tương lai, việc ông Q đăng ký mua vào được nhà đầu tư ghi nhận là tín hiệu tích cực, giúp đẩy giá cổ phiếu tăng theo. Tuy nhiên ông lại bán ra lượng cổ phiếu lớn (tương đương 9% vốn điều lệ của FLC) khiến thị trường phản ứng làm giá đi xuống gây thiệt hại cho nhiều nhà đầu tư. Ông Q sau đó đã bị xử phạt 65 triệu đồng vì lỗi không báo cáo về việc dự kiến giao dịch.

Các yếu tố cơ hội dẫn đến hành vi gian lận:

- Lạm dụng quyền lực, vị trí là chủ tịch hội đồng quản trị, việc đưa ra các tin tức về dự kiến giao dịch có thể ảnh hưởng lớn đến đánh giá của các nhà đầu tư đối với cổ phiếu đó trên thị trường.