KẾT LUẬN CHƯƠNG 2

Trong Chương này, NCS chủ yếu tập trung để trình bày các phương pháp nghiên cứu được sử dụng trong luận án theo một quy trình nghiên cứu được thiết kế một cách logic chặt chẽ và đảm bảo tính khoa học bao gồm phương pháp xây dựng mô hình và các giả thuyết nghiên cứu, chọn mẫu nghiên cứu, thu thập dữ liệu, các phương pháp và kỹ thuật phân tích dữ liệu. Với các phương pháp nghiên được sử dụng phù hợp sẽ cho ra các kết quả đảm bảo tính tin cậy và có giá trị khoa học, cụ thể:

Thứ nhất, kế thừa các mô hình và các giả thuyết nghiên cứu từ các nghiên cứu trước, NCS tiến hành nghiên cứu định tính thông qua phỏng vấn các chuyên gia tại Ngân hàng HTX Việt Nam để lựa chọn các yếu tố phù hợp cho xây dựng mô hình các yếu tố ảnh hưởng đến khả năng vỡ nợ của KHCN tại Ngân hàng HTX Việt Nam. Đồng thời, NCS đưa ra 19 giả thuyết nghiên cứu trong mô hình nghiên cứu.

Thứ hai, để kiểm định các giả thuyết nghiên cứu trong mô hình, NCS đã tiến hành thiết kế các phương pháp chọn mẫu và thu thập dữ liệu tại Ngân hàng HTX Việt Nam thông qua thu thập dữ liệu về lịch sử vay nợ từ 5.498 khách hàng giai đoạn 2014-2019.

Thứ ba, trình bày phân tích, đánh giá các phương pháp sẽ sử dụng trong phân tích dữ liệu thu thập được bao gồm các phương pháp kỹ thuật thống kê mô tả, hồi quy và các mô hình dự báo được sử dụng trong kiểm định các giả thuyết về các yếu tố ảnh hưởng đến khả năng vỡ nợ của KHCN như mô hình Logit, mô hình mạng thần kinh Neuron nhân tạo (ANN), mô hình Random Forest.

Việc thiết kế, xây dựng và lựa chọn được các phương pháp nghiên cứu phù hợp để giải quyết được các câu hỏi nghiên cứu đạt được mục tiêu nghiên cứu có ý nghĩa quan trọng quyết định đến chất lượng của kết quả nghiên cứu đảm bảo tính tin cậy và có giá trị khoa học. Các nội dung nghiên cứu ở Chương này cũng là cơ sở khoa học cho việc bình luận và luận giải các kết quả nghiên cứu ở Chương sau.

CHƯƠNG 3

KẾT QUẢ NGHIÊN CỨU

3.1. Khái quát chung về Ngân hàng Hợp tác xã Việt Nam

3.1.1. Giới thiệu về Ngân hàng Hợp tác xã Việt Nam

Ngân hàng HTX tiền thân là Quỹ tín dụng nhân dân Trung ương được thành lập ngày 05/08/1995. Năm 2013 được chuyển đổi thành Ngân hàng Hợp tác xã Việt Nam theo giấy phép số 166/GP-NHNN ngày 04/06/2013 của Thống đốc Ngân hàng Nhà nước Việt Nam. Tên đầy đủ bằng tiếng Việt: Ngân Hàng Hợp tác xã Việt Nam; Tên đầy đủ bằng tiếng Anh: Co-operative bank of VietNam; Tên giao dịch: Ngân hàng Hợp tác hoặc Co-opBank; Thời gian hoạt động là 99 năm.

Ngân hàng Hợp tác xã Việt Nam (gọi tắt là Ngân hàng HTX) được ra đời trên cơ sở chuyển đổi từ Quỹ tín dụng Nhân dân Trung ương vào năm 2013 với số vốn điều lệ là 3.000 tỷ đồng bao gồm vốn hỗ trợ từ ngân sách nhà nước, vốn góp của Quỹ tín dụng nhân dân thành viên và các pháp nhân khác.

Về phạm vi hoạt động, Ngân hàng HTX thực hiện xây dựng và phát triển QTDND nhằm: Đáp ứng nhu cầu phát triển kinh tế - xã hội ở khu vực nông nghiệp, nông thôn; Góp phần cho việc thực hiện mục tiêu xóa đói giảm nghèo; Giữ vững vai trò là “Ngân hàng của tất cả các Quỹ tín dụng nhân dân” hoạt động theo hướng tăng trưởng, an toàn, hiệu quả và bền vững.

Trên thực tế, Ngân hàng HTX Việt Nam không được coi là một NHTM. Nhưng tuy nhiên, về bản chất căn cứ trên những nghiệp vụ mà ngân hàng này đang thực hiện như nhận tiền gửi, cho vay, phát hành các giấy tờ có giá, ủy thác và nhận ủy thác,... cũng như tính chất hoạt động nhằm mục tiêu đem lại lợi nhuận cho ngân hàng giống như bản chất của một NHTM. Luận án sẽ đưa ra những lập luận, nhận định cho Ngân hàng HTX dưới góc nhìn của một NHTM và từ đó suy rộng cho toàn bộ hệ thống NHTM tại Việt Nam.

Ngân hàng HTX là một tổ chức tín dụng hợp tác nhằm tương trợ và tăng cường hiệu quả cho hoạt động của hệ thống các QTDND. Làm đầu mối và giữ vai trò điều hoà vốn cho hệ thống QTDND.

Về cơ cấu tổ chức bộ máy hoạt động: Ngân hàng HTX có trụ sở chính tại Hà Nội có 32 Chi nhánh, 70 phòng giao dịch và 1.200 QTDND thành viên ở các xã, phường trong phạm vi toàn quốc. Ngân hàng HTX có quan hệ hợp tác với nhiều tổ chức trong nước và tổ chức quốc tế. Có 02 đơn vị sự nghiệp là Trung tâm công nghệ thông tin và Trung tâm đào tạo bồi dưỡng nghiệp vụ. Là thành viên của Hiệp hội QTDND Việt Nam, Hiệp hội các Liên đoàn Hợp tác xã tín dụng Châu Á (ACCU).

3.1.2. Hoạt động sử dụng vốn của Ngân hàng Hợp tác xã Việt Nam

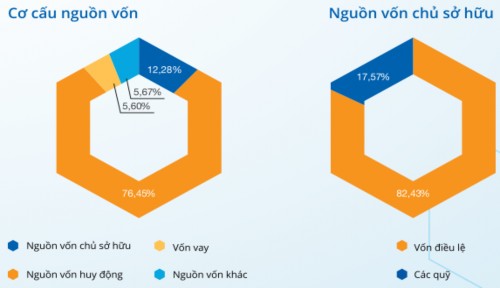

Nguồn vốn của Ngân hàng HTX năm 2016 so với 2017 đã tăng 2.828 tỷ đồng tương ứng với tăng 10,49%. Trong đó, nguồn vốn chủ sở hữu tăng 63 tỷ đồng tương ứng với 1,76% chủ yếu tăng từ nguồn vốn các quỹ mà không phải từ vốn điều lệ (vốn điều lệ giai đoạn 2016-2017 chỉ tăng 1,2 tỷ đồng tương tứng tăng 0,04% so với năm 2016; trong khi nguồn vốn từ các quỹ là 60,5 tỷ đồng tương ứng với 10,62%).

Hình 3.1. Cơ cấu nguồn vốn và vốn chủ sở hữu của Ngân hàng HTX năm 2017

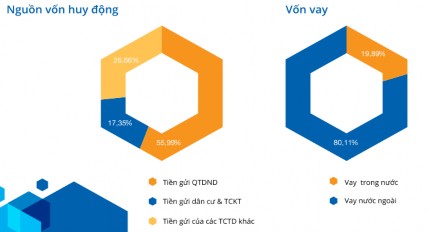

Với hoạt động của ngân hàng nói chung, nguồn vốn của Ngân hàng HTX cũng chủ yếu từ nguồn vốn huy động (tổng nguồn vốn năm 2017 là gần 30 nghìn tỷ, trong đó nguồn vốn huy động chiếm đến 71% tương đương với 22,8 nghìn tỷ đồng). Tỷ lệ nguồn vốn huy động tăng trung bình khoảng 19,84%/năm. Đối với Ngân hàng HTX, thì nguồn vốn huy động chủ yếu từ tiền gửi QTDND với gần 13 nghìn tỷ chiếm 56% nguồn vốn huy động và chiếm 43% tổng nguồn vốn. Trong đó, tốc độ tăng trưởng nguồn vốn từ tiền gửi dân cư & TCKT cao nhất với 101,85%/năm. Tỷ lệ tăng của tiền gửi QTDND là 5,67%/năm, còn tỷ lệ tăng tiền gửi dân cư & TCKT chỉ 0,57%.

Nguồn vốn vay trong Ngân hàng HTX có xu hướng giảm qua các năm (trung bình giảm 45,41%/năm). Trong đó, tỷ lệ nợ trong nước và nước ngoài cũng đều có xu hướng giảm mặc dù lượng vốn vay nước ngoài của Ngân hàng HTX chiếm tỷ trọng rất nhỏ (vốn vay nước ngoài chỉ chiếm 5,6% tổng nguồn vốn). Còn lại nguồn vốn khác có tỷ trọng khoảng 5,6% nhưng có xu hướng tăng trong những năm gần đây (tốc độ tăng trong giai đoạn 2016-2017 là 29%/năm).

Hình 3.2. Cơ cấu nguồn vốn huy động và vốn vay của Ngân hàng HTX năm 2017

Cơ cấu nguồn vốn huy động và vốn vay của Ngân hàng HTX giai đoạn 2016- 2017 được chi tiết tại bảng 3.1

Bảng 3.1. Cơ cấu nguồn vốn của Ngân hàng HTX giai đoạn 2016-2017

Đơn vị: Triệu đồng

Chỉ tiêu | Năm 2016 | Năm 2017 | So sánh 2017/2016 | ||

Số tuyệt đối | Tỷ lệ % | ||||

1 | Tổng nguồn vốn | 27.067.835 | 29.906.189 | 2.838.354 | 10,49 |

2 | Nguồn vốn chủ sở hữu | 3.607.870 | 3.671.350 | 63.480 | 1,76 |

3 | - Vốn Điều lệ | 3.024.853 | 3.026.116 | 1.263 | 0,04 |

4 | - Các Quỹ | 569.631 | 630.150 | 60.519 | 10,62 |

5 | Nguồn vốn huy động | 19.079.268 | 22.864.582 | 3.785.314 | 19,84 |

6 | - Tiền gửi QTDND | 12.115.731 | 12.802.535 | 686.804 | 5,67 |

7 | - Tiền gửi dân cư & TCKT | 3.943.537 | 3.966.047 | 22.510 | 0,57 |

8 | - Tiền gửi của các TCTD khác | 3.020.000 | 6.096.000 | 3.076.000 | 101,85 |

9 | Vốn vay | 3.066.032 | 1.673.621 | -1.392.411 | -45,41 |

10 | - Vay trong nước | 1.608.958 | 332.893 | -1.276.065 | -79,31 |

11 | - Vay nước ngoài | 1.457.074 | 1.340.728 | -116.346 | -7,98 |

12 | Nguồn vốn khác | 1.314.665 | 1.696.636 | 381.971 | 29,05 |

Có thể bạn quan tâm!

-

Hệ Thống Ký Hiệu Xếp Hạng Tín Dụng Khách Hàng Cá Nhân Tại Bidv

Hệ Thống Ký Hiệu Xếp Hạng Tín Dụng Khách Hàng Cá Nhân Tại Bidv -

Những Yếu Tố Ảnh Hưởng Đến Xác Suất Vỡ Nợ Của Khách Hàng Cá Nhân

Những Yếu Tố Ảnh Hưởng Đến Xác Suất Vỡ Nợ Của Khách Hàng Cá Nhân -

Các Mô Hình Phân Tích Và Dự Báo Vỡ Nợ Của Khách Hàng Cá Nhân

Các Mô Hình Phân Tích Và Dự Báo Vỡ Nợ Của Khách Hàng Cá Nhân -

Kết Quả Phân Tích Các Yếu Tố Ảnh Hưởng Lên Khả Năng Vỡ Nợ Của Khcn

Kết Quả Phân Tích Các Yếu Tố Ảnh Hưởng Lên Khả Năng Vỡ Nợ Của Khcn -

Kết Quả Trọng Số Mô Hình Phân Loại Rừng Ngẫu Nhiên (Random Forest)

Kết Quả Trọng Số Mô Hình Phân Loại Rừng Ngẫu Nhiên (Random Forest) -

So Sánh Mức Độ Dự Báo Chính Xác Của Các Mô Hình Ước Lượng

So Sánh Mức Độ Dự Báo Chính Xác Của Các Mô Hình Ước Lượng

Xem toàn bộ 136 trang tài liệu này.

Nguồn: Báo cáo thường niên của Ngân hàng HTX năm 2018

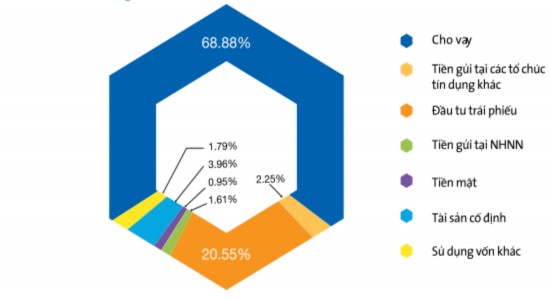

Về tình hình sử dụng nguồn vốn: Với hoạt động cho vay là hoạt động chính trong việc sử dụng nguồn vốn của ngân hàng nói chung và Ngân hàng HTX nói riêng (với 20,6 nghìn tỷ đồng nguồn vốn được sử dụng vào mục đích cho vay chiếm 68,9% tổng nguồn vốn). Đồng thời, hoạt động cho vay tăng trưởng đều hàng năm, mỗi năm tăng trưởng khoảng 2,4 nghìn tỷ tương ứng với mức tăng trưởng 13,22%/năm. Hai hoạt động chính là cho vay QTDND và cho vay khách hàng doanh nghiệp, cá nhân (cho vay doanh nghiệp, cá nhân là 14,77 nghìn tỷ chiếm 49,4% tổng nguồn vốn và chiếm 71,5% tổng vốn cho vay). Về tỷ lệ nợ xấu chỉ chiếm 1,53% năm 2015 (tương ứng với 315,4 tỷ đồng).

Về tiền gửi các tổ chức tín dụng của Ngân hàng HTX có xu hướng giảm trong giai đoạn 2016-2017 (năm 2017/2016 giảm 31,28%). Tuy nhiên, lượng tiền gửi các tổ chức tín dụng chỉ chiếm 2,2% tổng vốn sử dụng. Vốn sử dụng cho đầu tư trái phiếu là 6,1 nghìn tỷ chiếm 20,4% tổng vốn sử dụng. Trong đó, đầu tư trái phiếu có xu hướng tăng 6,16%/năm. Tăng mạnh nhất là tiền gửi tại NHNN với tốc độ tăng 161,66%. Lượng tiền mặt chỉ chiếm 1% với 285 tỷ đồng. Về tài sản cố định chiếm tỷ lệ 4% tổng vốn tương ứng với 1,18 nghìn tỷ đồng. Cuối cùng là sử dụng vốn khác 535,7 tỷ đồng chiếm 1,7% và năm 2017 có xu hướng giảm so với năm 2016 là 11,42%.

Hình 3.3. Cơ cấu sử dụng vốn

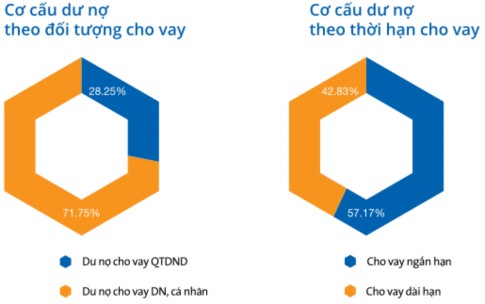

Hình 3.4. Cơ cấu dư nợ

Các chỉ tiêu về sử dụng nguồn vốn của Ngân hàng HTX được trình bày chi tiết tại bảng 3.2

Bảng 3.2. Tình hình sử nguồn vốn của Ngân hàng HTX giai đoạn 2016-2017

Đơn vị: Triệu đồng

Chỉ tiêu | Năm 2016 | Năm 2017 | So sánh 2017/2016 | ||

Số tuyệt đối | Tỷ lệ % | ||||

1 | Tổng sử dụng vốn | 27.067.835 | 29.906.189 | 2.838.354 | 10,49 |

2 | Cho vay | 18.194.617 | 20.600.394 | 2.405.777 | 13,22 |

3 | - Dư nợ cho vay QTDND | 13.328.790 | 14.779.766 | 1.450.976 | 10,89 |

4 | - Dư nợ cho vay DN, cá nhân | 13.328.790 | 14.779.766 | 1.450.976 | 10,89 |

5 | - Nợ xấu | 241.978 | 315.412 | 73.434 | |

6 | - Tỉ lê nợ xấu/ Tổng Dư nợ | 1,33% | 1,53% | ||

7 | Tiền gửi tại các tổ chức TD | 980.082 | 673.540 | -306.542 | -31,28 |

8 | Đầu tư trái phiếu | 5.788.933 | 6.145.561 | 356.628 | 6,16 |

9 | Tiền gửi tại NHNN | 184.019 | 481.496 | 297.477 | 161,66 |

10 | Tiền mặt | 259.241 | 285.534 | 26.293 | 10,14 |

11 | Tài sản cố định | 1,056,124 | 1,183,913 | 127.789 | 12,10 |

12 | Sừ dụng vốn khác | 604.819 | 535.751 | -69.068 | -11,42 |

Nguồn: Báo cáo thường niên của Ngân hàng HTX năm 2018

Kết quả kinh doanh chung năm 2017 cho thấy tổng thu nhập của Ngân hàng HTX là 2.232,63 tỷ đồng, tổng chi phí là 2.066,77 tỷ đồng, tổng lợi nhuận là 165,86 tỷ đồng chi tiết tại bảng 3.3.

Bảng 3.3. Kết quả hoạt động kinh doanh năm 2017

Đơn vị: Tỷ đồng

Chỉ tiêu | Số tiền | |

1 | Tổng thu nhập | 2.232,63 |

2 | Tổng chi phí | 2.066,77 |

3 | Lợi nhuận | 165,86 |

Nguồn: Báo cáo thường niên của Ngân hàng HTX năm 2018

3.2. Thực trạng về các cá nhân vay vốn tại Ngân hàng HTX theo mẫu nghiên cứu

Thống kê mô tả các biến nghiên cứu liên tục chỉ ra học vấn trung bình của các đối tượng là 21 năm đi học. Trong đó, lớn nhất là 36 năm và nhỏ nhất là 12 năm. Độ lệch chuẩn bằng 6,1 năm cho thấy mức độ chênh lệch học vấn tương đối lớn giữa các đối tượng khách hàng. Tiếp theo về độ tuổi các KHCN vay vốn theo mẫu thu thập trung bình là 32 tuổi. Trong đó, lớn nhất là 53 tuổi và nhỏ nhất là 20 tuổi. Về quy mô hộ gia đình chỉ ra trung bình các đối tượng vay vốn trong gia đình có 5 người, lớn nhất có hộ 6 người và nhỏ nhất là 4 người. Về số người phụ thuộc trong gia đình trung bình là 3 người, lớn nhất là 5 người và nhỏ nhất là 1 người. Số tiền vay trung bình là 551 triệu đồng, nhỏ nhất là 100 triệu đồng và lớn nhất là 10 tỷ đồng. Thời gian cũng như kinh nghiệm làm việc của các KHCN trung bình là 14 năm, nhỏ nhất là 1 năm kinh nghiệm và lớn nhất là 30 năm kinh nghiệm làm việc. Về tỷ lệ trả gốc và lãi so với thu nhập trung bình là 0,397 tương ứng với 39%. Trong đó, lớn nhất là 60% và nhỏ nhất là 20%. Các thống kê chi tiết được mô tả trong bảng 3.1

Bảng 3.4. Thống kê mô tả các biến nghiên cứu

N | Trung bình | Độ lệch chuẩn | Nhỏ nhất | Lớn nhất | |

Age | 5.498 | 32,823 | 9,514 | 20 | 53 |

Size | 5.498 | 4,993 | 0,801 | 4 | 6 |

Numberdepend | 5.498 | 3,027 | 1,128 | 1 | 5 |

Number | 5.498 | 552,107 | 259,918 | 100 | 1.000 |

Time | 5.498 | 14,207 | 6,793 | 1 | 30 |

Pay_income | 5,498 | 0,397 | 0,118 | 0,2 | 0,6 |

Nguồn: Kết quả tổng hợp từ phân tích dữ liệu

Ngoài các biến liên tục được phân tích thống kê mô tả, các biến phân loại sẽ được tác giả tính tần suất và so sánh với việc vỡ nợ và không vỡ nợ.

Kết quả thống kê cho các khách hàng với đặc điểm giới tính chỉ ra giới tính nam thu thập được là 2.654 người và nữ là 2.844. Số lượng nữ giới đang nhiều hơn nam giới tuy nhiên tỷ lệ chênh lệch không đáng kể (chưa tới 10%).

Hình 3.5. Mô tả về giới tính

Đối với tình trạng hôn nhân của KHCN chỉ ra số lượng đối tượng lập gia đình là 2.721 người và trong mối quan hệ khác là 2.777 người.

Hình 3.6. Mô tả về tình trạng hôn nhân