- Số lượng CTKT được chấp thuận tăng lên hàng năm, cho dù tăng không nhiều (riêng năm 2010, số CTKT được chấp thuận kiểm toán BCTC DNNY năm 2011 giảm 1), theo đó năm 2009 chiếm 24% so với số lượng CTKT của toàn Ngành, năm 2010 là 23%, năm 2011 là 26%).

- Số lượng KTV có tên trong danh sách được chấp thuận hàng năm chiếm tỷ lệ thấp so với tổng số KTV có chứng chỉ hành nghề của toàn Ngành, năm 2009 là 37%, năm 2010 34% và năm 2011 là 38%. Trong khi đó, số người có chứng chỉ KTV của các CTKT được chấp thuận chiếm tỷ lệ cao hơn so với toàn Ngành, tương ứng tỷ lệ này qua các năm 2009-2011 là 60%, 60% và 65%, cho thấy, không phải mọi KTV hành nghề trong các CTKT đều tham gia hoặc đủ điều kiện kiểm toán DNNY, chủ yếu lựa chọn các KTV có kinh nghiệm. Số lượng CTKT được chấp thuận tăng hàng năm không nhiều, thậm chí sụt giảm do các qui định được chấp thuận kiểm toán DNNY chặt chẽ hơn, đồng thời, theo đánh giá của VACPA là do một số CTKT đã thực hiện sáp nhập với nhau, tuy nhiên, số lượng các KTV được chấp thuận kiểm toán DNNY vẫn tăng lên hàng năm.

- Các chỉ tiêu về vốn kinh doanh, số lượng khách hàng và doanh thu của các CTKT được chấp thuận chiếm tỷ trọng khá cao so với toàn Ngành. Chỉ tiêu vốn điều lệ của các CTKT được chấp thuận so với toàn Ngành chiếm tỷ trọng 84%, 62% và 69% tương ứng các năm 2009, 2010 và 2011. Tương tự, đối với chỉ tiêu doanh thu so với toàn Ngành là 84%, 83% và 96%.

74

Bảng 2.9. Một số chỉ tiêu chủ yếu của các CTKT được chấp thuận kiểm toán DNNY BCTC các năm 2010, 2011, 2012

Năm 2009 | Năm 2010 | Năm 2011 | |||||||

CTKT được chấp thuận năm 2010 | CTKT toàn ngành | Tỷ trọng | CTKT được chấp thuận năm 2011 | CTKT toàn ngành | Tỷ trọng/toàn ngành | CTKT được chấp thuận năm 2012 | CTKT toàn ngành | Tỷ trọng/ toàn ngành | |

1. Số lượng CTKT được chấp thuận (CTKT) | 36 | 148 | 24% | 35 | 152 | 23% | 42 | 160 | 26% |

2. Vốn kinh doanh (triệu đồng) | 326,171 | 386,201 | 84% | 324,552 | 526,426 | 62% | 414,335 | 602,747 | 69% |

3. Số lượng khách hàng (khách hàng) | 16,628 | 25,875 | 64% | 18,042 | 30,076 | 60% | 20,096 | 31,184 | 64% |

4. Doanh thu (Triệu đồng) | 1,849,089 | 2,191,017 | 84% | 2,290,109 | 2,743,719 | 83% | 2,910,370 | 3,046,865 | 96% |

5. Số lượng nhân viên chuyên nghiệp (nhân viên) | 4,606 | 6,743 | 68% | 5,097 | 7,471 | 68% | 5,969 | 9,445 | 63% |

6. Số lượng KTV (KTV có chứng chỉ) | 671 | 1,116 | 60% | 756 | 1,264 | 60% | 927 | 1,421 | 65% |

7. Số lượng KTV được chấp thuận (người) | 417 | 1,116 | 37% | 428 | 1,264 | 34% | 546 | 1,421 | 38% |

Có thể bạn quan tâm!

-

Tổng Quan Thị Trường Chứng Khoán Việt Nam Và Các Doanh Nghiệp Niêm Yết

Tổng Quan Thị Trường Chứng Khoán Việt Nam Và Các Doanh Nghiệp Niêm Yết -

Điều Kiện Niêm Yết Của Doanh Nghiệp Trên Thị Trường Chứng Khoán Việt Nam

Điều Kiện Niêm Yết Của Doanh Nghiệp Trên Thị Trường Chứng Khoán Việt Nam -

Kiểm Toán Báo Cáo Tài Chính Doanh Nghiệp Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam

Kiểm Toán Báo Cáo Tài Chính Doanh Nghiệp Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam -

Kết Quả Kiểm Tra Chất Lượng Trực Tiếp Hàng Năm Đối Với Các Công Ty Kiểm Toán

Kết Quả Kiểm Tra Chất Lượng Trực Tiếp Hàng Năm Đối Với Các Công Ty Kiểm Toán -

Nhóm Nhân Tố Thuộc Về Kiểm Toán Viên/nhóm Kiểm Toán

Nhóm Nhân Tố Thuộc Về Kiểm Toán Viên/nhóm Kiểm Toán -

Nhóm Nhân Tố Thuộc Về Công Ty Kiểm Toán Ảnh Hưởng Tới Chất Lượng Kiểm Toán Bctc

Nhóm Nhân Tố Thuộc Về Công Ty Kiểm Toán Ảnh Hưởng Tới Chất Lượng Kiểm Toán Bctc

Xem toàn bộ 225 trang tài liệu này.

Nguồn: Tổng hợp của tác giả từ website VACPA

(Ghi chú: Số liệu (trừ chỉ tiêu vốn kinh doanh) năm 2008 là của 114 công ty báo cáo cho VACPA, 2009 là 131 công ty, năm 2010 là 147 công ty và năm 2011 là của 140 công ty)

Hầu hết các CTKT có tên trong danh sách đủ điều kiện kiểm toán BCTC DNNY năm trước đều tiếp tục được chấp thuận kiểm toán DNNY các năm sau, trừ trường hợp có vi phạm. Vì vậy có thể phân tích rõ hơn đặc điểm của các CTKT thông qua một số chỉ tiêu của 42 CTKT được UBCKNN chấp thuận đủ điều kiện kiểm toán DNNY năm 2012 (với tổng số 546 KTV) là đại diện cho các CTKT được chấp thuận kiểm toán DNNY trong nhiều năm.

Nếu phân loại các CTKT được chấp thuận kiểm toán theo qui mô dưới đây thì có thể chia 3 nhóm sau (Bảng 2.10 và Bảng 2.11, chi tiết xem thêm Phụ lục 6):

Bảng 2.10. Tiêu chí phân nhóm CTKT được chấp thuận theo qui mô

Doanh thu (tỷ đồng/năm) | Số khách hàng/năm | Số nhân viên | Số KTV hành nghề | CTKT đáp ứng* | |

Qui mô lớn | Trên 100 | Trên 1.000 | Trên 500 | Trên 50 KTV | 04 CTKT |

Qui mô vừa | 30=>100 | 300=>1000 | 100=>500 | 20=>50 | 12 CTKT |

Qui mô nhỏ | Dưới 30 | Dưới 300 | Dưới 100 | Dưới 20 | 26 CTKT |

* Số CTKT đáp ứng gồm 42 CTKT được UBCKNN chấp thuận kiểm toán BCTC DNNY năm 2012.

- Nhóm 1- Quy mô lớn là các CTKT có mức doanh thu bình quân từ 100 tỷ đồng/năm trở nên, số lượng khách hàng bình quân là trên 1.000, số lượng nhân viên bình quân khoảng từ 500 nhân viên với trên 50 KTV. Đáp ứng tiêu chí này có 4 công ty thuộc Big Four.

- Nhóm 2- Qui mô vừa là các CTKT có mức doanh thu bình quân trên 30 tỷ đồng/năm, số lượng khách hàng bình quân trên 300, số lượng nhân viên bình quân khoảng trên 100 và có khoảng 20-50 KTV. Đáp ứng tiêu chí này có 12 CTKT.

- Nhóm 3- Qui mô nhỏ là các CTKT có doanh thu bình quân dưới 30 tỷ, số lượng nhân viên dưới 100 nhân viên và có ít hơn 20 KTV. Đáp ứng tiêu chí này là 26 CTKT còn lại, trong số này chủ yếu là CTKT chỉ có doanh thu trung bình 10 tỷ đồng với khoảng 10 KTV.

Bảng 2.11. Chỉ tiêu tổng hợp của công ty kiểm toán được chấp thuận kiểm toán BCTC của DNNY năm 2012

Số lượng công ty | Vốn đầu tư chủ sở hữu (triệu đồng) | Tổng số nhân viên chuyên nghiệp | Số nhân viên có chứng chỉ KTV | Số lượng khách hàng | Doanh thu (triệu đồng) | Số KTV được chấp thuận | |

Qui mô lớn | 4 | 238.306 | 2.538 | 272 | 4.878 | 1.923.548 | 101 |

Qui mô vừa | 12 | 84.895 | 1.830 | 361 | 8.460 | 608.102 | 217 |

Qui mô nhỏ | 26 | 91.134 | 1.601 | 294 | 6.758 | 378.720 | 228 |

Tổng cộng được chấp thuận | 42 | 414.335 | 5.969 | 927 | 20.096 | 2.910.370 | 546 |

Toàn ngành kiểm toán | 160 | 602.747 | 9.445 | 1.421 | 31.184 | 3.046.865 | 1.421 |

Tỷ lệ/toàn ngành (%) | 26,25 | 68,74 | 63,20 | 65,24 | 64,44 | 95,52 | 38,42 |

Nguồn: Tổng hợp từ website của VACPA, chi tiết xin xem thêm Phụ lục 6.

Các CTKT đủ điều kiện kiểm toán DNNY năm 2012, xét qua một số chỉ tiêu, có những đặc điểm chính sau:

- Bao gồm hầu hết các CTKT có qui mô lớn và vừa đang hoạt động ở Việt Nam (4 big four và 12 CTKT loại vừa), còn lại có 26 CTKT có qui mô nhỏ, tuy nhiên các CTKT này đều đáp ứng điều kiện kiểm toán BCTC DNNY, với số KTV trên 10 và qui mô vốn điều lệ trên 2 tỷ đồng, trong khi tổng số CTKT đang hoạt động tại Việt Nam là 160 và hầu hết (khoảng 100 CTKT) có qui mô rất nhỏ với số KTV dưới 10 người, vốn điều lệ dưới 2 tỷ đồng và doanh thu dưới 10 tỷ đồng/năm;

- Mặc dù tỷ lệ các CTKT kiểm toán DNNY là thấp, nhưng xét trên chỉ tiêu doanh thu thì các CTKT này chiếm hầu hết thị phần toàn ngành kiểm toán. Tổng doanh thu năm 2011 của 42 CTKT chiếm tới 95,52% so với toàn ngành, các năm trước tỷ lệ doanh thu của các CTKT đủ điều kiện kiểm toán DNNY trên tổng doanh thu toàn ngành luôn cao, năm 2009 là 84,42%, năm 2010 là 83,97% [28].

- Tổng số nhân viên chuyên nghiệp, cũng như số KTV có chứng chỉ KTV của CTKT kiểm toán DNNY năm 2012 chiếm tỷ lệ 63,20% và 65,24% so với con số của toàn ngành kiểm toán, trong đó có sự chênh lệch khá lớn giữa các CTKT thuộc nhóm Big Four, nhóm vừa so với các nhóm còn lại.

- Số KTV được chấp thuận kiểm toán DNNY đều là các KTV được chọn lọc. Số KTV có tên trong danh sách được thuận kiểm toán BCTC DNNY chỉ có 546 KTV, chiếm 38,42% so với tổng số 1.421 KTV có chứng chỉ toàn ngành, và chiếm 59% số KTV có chứng chỉ của 42 CTKT có tên trong danh sách kiểm toán DNNY.

Các CTKT được quan sát tham gia nhiều nhất vào hoạt động kiểm toán BCTC DNNY trên TTCK Việt Nam trong 5 năm gần đây chủ yếu lại là các công ty kiểm toán qui mô vừa và nhỏ (thường chiếm tới gần 80% trên tổng số cuộc kiểm toán BCTC DNNY hàng năm), như Công ty TNHH Kiểm toán và Tư vấn A&C, Công ty TNHH Kiểm toán và Dịch vụ Tin học TP.HCM AISC, Công ty TNHH Tư vấn Tài chính Kế toán và Kiểm toán phía Nam AASCS.

2.2.2. Vai trò của kiểm toán báo cáo tài chính các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

Như đã phân tích ở trên, đối tượng sử dụng thông tin BCKiT hay BCTC của DNNY là rất đa dạng, bao gồm: Cộng đồng NĐT cá nhân và tổ chức, các chuyên gia phân tích tài chính, các nhà quản lý và cơ quan giám sát thị trường và chính DNNY. Trong thời gian qua, vai trò của kiểm toán BCTC DNNY trên TTCK Việt Nam là không thể phủ nhận. Vai trò của kiểm toán đối với BCTC DNNY trên TTCK Việt Nam

cũng đã thể hiện vai trò chung của kiểm toán độc lập đối với TTCK (đã được phân tích ở Chương 1), đó là giúp tăng độ tin cậy của BCTC, là cơ sở cho các bên quan tâm thực hiện quyền hay quyết định kinh tế của mình, giúp các DNNY nâng cao trình độ quản lý, nâng cao uy tín hay các cơ quan chức năng đề ra các văn bản luật phù hợp. Các minh chứng thực tế ở Việt Nam dưới đây cũng cho thấy rõ điều này.

Thứ nhất, các thông tin trên BCTC của DNNY trở nên trung thực và minh bạch hơn sau khi được kiểm toán

Quan sát kết quả sau kiểm toán BCTC năm cũng như kết quả soát xét BCTC bán niên, nhiều DNNY phải điều chỉnh chênh lệch số liệu trước và sau kiểm toán, đã cho thấy rõ hơn vai trò trực tiếp của kiểm toán đối với NĐT, giúp số liệu BCTC được điều chỉnh, thể hiện đúng bản chất kinh doanh của DNNY (Bảng 2.12).

Bảng 2.12: Một số ví dụ về chênh lệch số liệu trước và sau kiểm toán BCTC công bố năm 2012

Nội dung công bố thông tin qua báo chí | |

12/7/2012 | Sau kiểm toán, lỗ năm 2011 của CMG lên tới 101 tỷ đồng |

20/6/2012 | V11: Năm 2011 lỗ ròng hơn 29 tỷ, kiểm toán nghi ngờ khả năng hoạt động liên tục |

31/5/2012 | STL: Sau kiểm toán, từ lãi thành lỗ ròng 14,3 tỷ đồng năm 2011 |

25/5/2012 | AGC: Lỗ sau kiểm toán 144,72 tỷ đồng năm 2011, án hủy niêm yết bắt buộc đã rõ? |

16/5/2012 | 6 doanh nghiệp lệch hàng trăm tỷ đồng LNST sau kiểm toán (BTP, PVS, PVX, SBS, VCG) |

8/5/2012 | THV: 31/12/2011 nợ quá hạn hơn 600 tỷ, Kiểm toán nghi ngờ khả năng hoạt động liên tục |

18/4/2012 | VCG: Lịch sử lặp lại, LN ròng sau kiểm toán giảm 10 lần từ 447 tỷ xuống 40,2 tỷ đồng |

16/4/2012 | BGM: Lãi sau kiểm toán 2011 giảm 18%, cho 3 cá nhân vay không có tài sản đảm bảo |

15/4/2012 | CMX: Sau kiểm toán, lợi nhuận năm 2011 giảm 42,16% |

13/4/2012 | PSG: Sau kiểm toán lỗ thêm hơn 86 tỷ đồng |

12/4/2012 | SHN: Lỗ sau kiểm toán lên tới 146 tỷ đồng, lo ngại khả năng tiếp tục hoạt động |

5/4/2012 | APS: Sau kiểm toán, số lỗ tăng thêm 22,77 tỷ đồng |

5/4/2012 | Phải trích lập dự phòng, LN sau kiểm toán của IDI giảm 21,63 tỷ đồng |

15/3/2012 | HU3: LNST sau kiểm toán giảm 10,46% |

15/3/2012 | TH1: Sau kiểm toán doanh thu tài chính tăng gần gấp đôi nhưng LNST vẫn giảm 42,25% |

14/3/2012 | CII: Sau kiểm toán hoạt động liên doanh liên kết lãi thành lỗ |

13/3/2012 | DHC: LN ròng sau kiểm toán tăng 158% |

12/3/2012 | TLH: LNST sau kiểm toán năm 2011 tăng 12,33% |

10/3/2012 | TBC: LNST sau kiểm toán năm 2011 gấp 2,73 lần trước kiểm toán |

10/3/2012 | DPR: LNST sau kiểm toán năm 2011 giảm 46,27 tỷ đồng |

8/3/2012 | "Cõng" thêm 111 tỷ đồng dự phòng, LN sau kiểm toán của VIS rơi từ 110 tỷ xuống 27,2 tỷ đồng |

8/3/2012 | SRC: LNST sau kiểm toán giảm 20,35% so với trước đó |

6/3/2012 | SFN: LNST sau kiểm toán tăng 10,33% so với trước |

4/3/2012 | VLF: Kiểm toán tiếp tục ngoại trừ khoản 31,35 tỷ đồng thuế TNDN |

4/3/2012 | CIG: LNST sau kiểm toán năm 2011 tăng 86,25%, đạt 1,63 tỷ đồng |

28/2/2012 | PDC: Kiểm toán lưu ý 44,52 tỷ đồng nợ khó đòi, nợ ngắn hạn vượt quá tài sản ngắn hạn |

Nguồn: Tổng hợp từ cafef.vn, thông tin được tổng hợp từ 28/2 đến 12/7/2012.

Bảng 2.12 chỉ là một số ví dụ thông tin được công bố năm 2012, sau mùa kiểm toán BCTC năm tài chính 2011. Không chỉ năm 2012, hàng năm, cứ đến mùa soát xét bán niên hay công bố các báo cáo kiểm toán, các chênh lệch phải điều chỉnh trở nên khá phổ biến. Kết quả mùa BCTC soát xét năm 2012 cho thấy, gần 400 doanh nghiệp có lãi tăng/giảm sau soát xét hoặc bị kiểm toán lưu ý một số điểm liên quan hoạt động của công ty. Không chỉ doanh nghiệp nhỏ với quản trị có hạn có tên trong danh sách mà cả những doanh nghiệp thuộc top 50 vốn hóa thị trường cũng có BCTC trước soát xét không hoàn hảo.

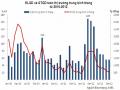

Thứ hai, ý kiến kiểm toán giúp NĐT tin cậy và có những thận trọng khi sử dụng thông tin trên BCTC. Kết quả ý kiến kiểm toán của các KTV về BCTC của DNNY trên sàn TP. HCM cho thấy rõ điều đó (Bảng 2.13) [31].

Bảng 2.13: Tỷ lệ các loại ý kiến kiểm toán đối với BCTC của các DNNY trên SGDCK TP. HCM (2007-2011)

2007 (a) | 2008 (a) | 2009 (a) | 2010 (a) | 2011 (b) | Tổng | |||||||

Số lượng | % | Số lượng | % | Số lượng | % | Số lượng | % | Số lượng | % | Số lượng | % | |

Chấp nhận toàn phần | 118 | 70 | 164 | 64,8 | 217 | 74 | 234 | 76 | 197 | 79 | 930 | 73,1 |

Chấp nhận toàn phần có đoạn nhấn mạnh vấn đề | 16 | 9 | 27 | 10,7 | 34 | 12 | 38 | 12 | 24 | 10 | 139 | 10,9 |

Ngoại trừ | 35 | 21 | 61 | 24,1 | 44 | 15 | 35 | 11 | 27 | 11 | 202 | 15,9 |

Trái ngược | - | - | - | - | - | - | - | - | - | - | - | - |

Từ chối | - | - | 1 | 0,4 | - | - | - | - | - | - | 1 | 0,1 |

Tổng | 169 | 100 | 253 | 100 | 295 | 100 | 307 | 100 | 248 | 100 | 1272 | 100 |

(Nguồn: Đề tài “Phân tích thực trạng BCKiT DNNY trên SGDCK TP. HCM”- Học viện Ngân hàng, 2012) Ghi chú: (a) Số liệu các năm 2007-2010 bao gồm cả các doanh nghiệp đang chuẩn bị niêm yết và có BCTC

được kiểm toán đăng trên trang Web của SGDCK TP. Hồ Chí Minh.

(b) Số liệu năm 2011 là số liệu dựa trên các BCKiT BCTC đã được công bố tính đến ngày 31/3/2012.

Bảng 2.13 cho thấy, NĐT có thể tin tưởng BCTC đã phản ánh trung thực, hợp lý tình hình tài chính và kết quả hoạt động kinh doanh của các DNNY, nếu BCTC nhận được ý kiến chấp nhận toàn phần từ KTV. Bên cạnh đó, NĐT phải thận trọng hơn với các ý kiến không phải chấp nhận toàn phần như ý kiến ngoại trừ, từ chối để tìm hiểu rõ hơn nguyên nhân vì sao KTV lại đưa ra ý kiến này, qua đó có các quyết định đầu tư hiệu quả.

Thứ ba, kiểm toán giúp nâng cao trình độ quản lý và uy tín của chính DNNY, giúp cơ quan quản lý Nhà nước đề ra các văn bản phù hợp, qua đó góp phần phát triển TTCK an toàn và lành mạnh.

Điều này được minh chứng qua thực tế, các DNNY được kiểm toán bởi các công ty kiểm toán có uy tín đã cải thiện được qui trình kiểm soát của chính bản thân doanh nghiệp, giúp nâng cao uy tín của doanh nghiệp đối với các NĐT chiến lược và cổ đông. Nhiều DNNY chỉ mời một trong số 4 tập đoàn kiểm toán đa quốc gia, đó là KPMG, Ernst and Young (nay là YE), Deloitte, PriceWaterhouseCoopers kiểm toán BCTC hàng năm. Không chỉ nâng cao uy tín mà còn giúp các doanh nghiệp dễ dàng được chấp nhận niêm yết trên TTCK thế giới. Ví dụ như Công ty Đầu tư và Phát triển Công nghệ FPT đã ký hợp đồng thuê KPMG kiểm toán BCTC 3 năm từ 2007 đến 2009, Công ty Sữa Việt Nam VNM, Công ty Chứng khoán Sài Gòn SSI, Ngân hàng Á Châu ACB, Ngân hàng TMCP Ngoại thương Việt Nam VCB, Ngân hàng TMCP Công thương Việt Nam ICB.

Vai trò của kiểm toán còn thể hiện là cơ sở cho các bên quan tâm thực hiện quyền hay quyết định kinh tế của mình (như chia cổ tức, chia thưởng, đầu tư…), giúp các cơ quan chức năng đề ra các văn bản luật phù hợp (ví dụ như sự mâu thuẫn giữa CMKT số 10 ban hành năm 2002 với văn bản hướng dẫn là Thông tư 201/2009/TT-BTC ngày 15/10/2009 về xử lý chênh lệch tỷ giá; hay chưa có qui định rõ việc trích lập dự phòng cổ phiếu chưa niêm yết), qua đó góp phần giúp TTCK phát triển an toàn và lành mạnh.

2.2.3. Thực trạng đánh giá chất lượng kiểm toán báo cáo tài chính của doanh nghiệp niêm yết

Như đã phân tích, kiểm toán BCTC nhận được sự quan tâm của nhiều đối tượng. Đối tượng quan tâm/sử dụng và có lợi ích từ kết quả kiểm toán BCTC DNNY không chỉ là nhà quản lý, công ty kiểm toán hay DNNY, mà đặc biệt là cộng đồng NĐT- bởi nó ảnh hưởng trực tiếp tới các quyết định kinh tế của họ. Tuy nhiên, chất lượng kiểm toán rất khó để đánh giá và nhận biết. Các nhà quản lý thường đánh giá thông qua các hoạt động kiểm soát từ ngoài. Các công ty kiểm toán tự đánh giá chất lượng qua việc ban hành và thực hiện các chính sách và thủ tục kiểm soát chất lượng nội bộ. NĐT chỉ có thể tin tưởng vào ý kiến kiểm toán cho đến khi hậu quả xảy ra. Còn các nhà nghiên cứu thường đánh giá gián tiếp chất lượng kiểm toán qua việc xem xét các nhân tố tác động tới chất lượng. Thực tế ở Việt Nam hiện nay cho thấy, việc tổ chức đánh giá chất lượng kiểm toán BCTC nói chung cũng như BCTC của DNNY nói riêng được thực hiện bởi các CTKT (kiểm soát chất lượng từ bên trong) và VACPA (kiểm soát chất lượng từ bên ngoài).

Xét từ chính các công ty kiểm toán, việc đánh giá chất lượng kiểm toán được thực hiện thông qua hoạt động kiểm soát chất lượng của công ty theo VSA 220- kiểm soát hoạt động kiểm toán. VSA yêu cầu các CTKT phải thiết kế, phổ biến tới nhân viên và tổ chức vận hành các chính sách và thủ tục kiểm soát chất lượng đối với từng cuộc kiểm toán của công ty. Theo kết quả đánh giá của nhóm nghiên cứu do TS. Hà Thị Ngọc Hà thực hiện năm 2012 về kiểm soát chất lượng trong 35 công ty kiểm toán được chấp thuận năm 2011, cũng như báo cáo của VACPA [28], [42] cho thấy:

- Về thiết kế và vận hành chính sách, thủ tục kiểm soát chất lượng: 86,7% các CTKT được chấp thuận đã thực hiện xây dựng chính sách và thủ tục kiểm soát chất lượng, trong đó, 75-80% CTKT có áp dụng chính sách và thủ tục kiểm soát chất lượng vào thực tiễn. Một số CTKT qui mô vừa và nhỏ thiết kế và thực hiện kiểm soát chất lượng mang tính hình thức, đối phó.

- Về bộ phận và người thực hiện kiểm soát chất lượng: Các CTKT có quy mô lớn hàng năm đều thực hiện chấm điểm chéo giữa các phòng về các hồ sơ kiểm toán. Cuộc kiểm toán tại Big 4 được kiểm soát chất lượng qua 3 cấp (manager, director và partner); ở các CTKT lớn trong nước thành lập một phòng kiểm soát chất lượng riêng soát xét lại, trước khi trình ban giám đốc, để phát hành báo cáo kiểm toán. Còn hầu hết các CTKT nhỏ và vừa, việc kiểm soát chất lượng chỉ thực hiện bởi cấp phòng, đồng thời là trưởng nhóm (hoặc trưởng phòng) kiểm toán và ban giám đốc.

- Về kết quả đánh giá chất lượng: Qua kết quả kiểm soát, chất lượng kiểm toán hầu hết chưa được chính CTKT đánh giá (trừ Big 4 và các doanh nghiệp kiểm toán là thành viên đầy đủ của các hãng kiểm toán quốc tế), mà chỉ dừng lại ở mức độ soát xét báo cáo kiểm toán. Tuy nhiên, các kết luận chất lượng đối với từng cuộc kiểm toán, do các cá nhân và bộ phận thực hiện kiểm soát chất lượng tại CTKT thực hiện trước khi phát hành báo cáo kiểm toán, đều được đánh giá là đã đáp ứng yêu cầu. Ngoài ra, hàng năm, các CTKT còn tự đánh giá chất lượng các cuộc kiểm toán theo yêu cầu của VACPA và nộp báo cáo kiểm tra theo mẫu (ví dụ theo Phụ lục 11. Bản câu hỏi/báo cáo tự kiểm tra chất lượng dịch vụ của công ty kiểm toán năm 2013), kết quả tự đánh giá đều ở mức đạt yêu cầu và tốt.

Xét trên góc độ quản lý Nhà nước, việc tổ chức đánh giá chất lượng kiểm toán BCTC nói chung, trong đó có của CTKT được chấp thuận được thực hiện thông qua các biện pháp kiểm soát chất lượng từ ngoài như sau [42]:

- Về cơ quan, tổ chức kiểm soát chất lượng: