Thông tư Số 52/2012/TT-BTC, DNNY phải công bố thông tin định kỳ về BCTC năm đã được kiểm toán chậm nhất là mười (10) ngày, kể từ ngày công ty kiểm toán độc lập ký BCKiT. Thời hạn hoàn thành BCTC năm chậm nhất là chín mươi (90) ngày, kể từ ngày kết thúc năm tài chính. Trường hợp công ty đại chúng là công ty mẹ của một tổ chức khác thì nội dung công bố thông tin về BCTC năm bao gồm BCTC năm của công ty mẹ và BCTC năm hợp nhất. Trường hợp BCTC năm đã được kiểm toán và BCTC bán niên được soát xét có các ý kiến ngoại trừ/lưu ý thì công ty phải công bố thông tin về giải trình đối với các ý kiến ngoại trừ/lưu ý đó. Ngoài ra, các BCTC phải được KTV soát xét định kỳ 6 tháng 1 lần. Điều này cũng đã gây áp lực nhất định nên các KTV và CTKT về thời gian hoàn thành báo cáo kiểm toán.

Tóm lại, TTCK Việt Nam đang chỉ trong giai đoạn phát triển khởi đầu, mặc dù có những bước phát triển đột phá trong các năm 2006-2007, tuy nhiên, cho đến nay thị trường lại rơi vào tình trạng khó khăn do tác động của khủng hoảng kinh tế. Qua hơn 10 năm phát triển, các nhà quản lý, DNNY và NĐT đều nhận thấy những rủi ro mà họ có thể phải gánh chịu nếu thông tin trên TTCK thiếu tin cậy, nhất là các thông tin liên quan đến BCTC của DNNY. Do vậy, những người sử dụng BCTC DNNY rất quan tâm tới chất lượng kiểm toán- với mục tiêu đảm bảo rằng trên BCTC không còn chứa đựng các thông tin sai lệch làm ảnh hưởng đến các quyết định kinh tế của họ và nếu có, chúng đều đã được phát hiện và báo cáo. Tính chất và mức độ ảnh hưởng lan tỏa của BCTC của DNNY dẫn đến yêu cầu cao hơn về chất lượng kiểm toán, cũng như các nhân tố (KTV, công ty kiểm toán và nhân tố bên ngoài) ảnh hưởng tới chất lượng kiểm toán.

2.2. Kiểm toán báo cáo tài chính doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

2.2.1. Đặc điểm công ty kiểm toán độc lập được chấp thuận kiểm toán doanh nghiệp niêm yết

2.2.1.1. Sự hình thành và phát triển của kiểm toán độc lập tại Việt Nam

Hoạt động kiểm toán độc lập ở Việt Nam bắt đầu hình thành theo Quyết định Số 165 và 164/QĐ-BTC của Bộ trưởng Bộ Tài chính ngày 13/5/1991 về việc thành lập hai công ty kiểm toán đầu tiên là Công ty Kiểm toán Việt Nam (VACO- nay là Công ty TNHH Deloitte Việt Nam) và Công ty Dịch vụ Tư vấn Tài chính Kế toán và Kiểm toán (nay là Công ty TNHH Dịch vụ Tư vấn Tài chính Kế toán AASC).

Từ năm 2005 trở về trước, các công ty kiểm toán tồn tại dưới 6 hình thức sở hữu. Sau khi Nghị định Số 105/2004/NĐ-CP về kiểm toán độc lập và Nghị định Số 133/2005/NĐ-CP ngày 31/10/2005 sửa đổi bổ sung Nghị định 105, các CTKT chỉ được thành lập dưới 3 hình thức là công ty trách nhiệm hữu hạn từ hai thành viên trở lên, công ty hợp danh và doanh nghiệp tư nhân. Theo đó, các CTKT phải chuyển đổi mô hình theo 3 hình thức này.

Sau hơn 20 năm phát triển, số lượng CTKT đã nhanh chóng tăng lên. Tính đến 20/3/2012, theo báo cáo của VACPA, cả nước đã có 152 công ty kiểm toán đăng ký hành nghề, trong đó có 4 công ty 100% vốn nước ngoài (E&Y, PWC, KPMG, Grant Thornton); 03 công ty có vốn đầu tư nước ngoài, 142 công ty trách nhiệm hữu hạn và 2 công ty hợp danh. Bên cạnh đó, trong giai đoạn khó khăn của nền kinh tế, từ năm 2009 đến hết năm 2011, đã có tới 43 công ty kiểm toán phải ngừng, thu hẹp hoạt động kiểm toán hoặc sáp nhập.

Địa điểm hoạt động của các công ty kiểm toán chủ yếu tại các tỉnh, thành phố lớn. Tổng số văn phòng và chi nhánh các công ty kiểm toán trên cả nước là 215 và 4 văn phòng đại diện, tập trung chủ yếu tại Hà Nội (95 văn phòng) và TP.HCM (92 văn phòng), còn lại nằm rải rác tại các tỉnh, thành phố lớn trong cả nước như Đà Nẵng (97), Quảng Nam (1), Hải Phòng (6), Cần Thơ (3), Quảng Ninh (3), Thanh

Hóa (3), Nha Trang (3), Đồng Nai (1), Lạng Sơn (1).

Tính đến 31/12/2011, theo số liệu của 140 công ty kiểm toán độc lập có báo cáo cho VACPA, có 9.445 người làm việc trong các công ty kiểm toán, trong đó có

8.220 nhân viên chuyên nghiệp và 1.132 nhân viên khác; 1.421 người có chứng chỉ KTV, trong đó có 161 người vừa có chứng chỉ KTV Việt Nam và nước ngoài; 145 người có chứng chỉ KTV nước ngoài (Bảng 2.5).

Về đối tượng kiểm toán chủ yếu mang tính bắt buộc, ban đầu chỉ là bắt buộc đối với doanh nghiệp có vốn đầu tư nước ngoài, sau mở rộng ra các dự án có vốn đầu tư nước ngoài, BCTC của doanh nghiệp nhà nước, dự án có vốn nhà nước, tổ chức tín dụng, ngân hàng thương mại, doanh nghiệp bảo hiểm, tổ chức tài chính, dự án quốc tế, dự án đầu tư xây dựng cơ bản, tổ chức niêm yết và công ty đại chúng.

Các CTKT đã không ngừng phát triển và đa dạng hóa các dịch vụ cung cấp, trong đó dịch vụ kiểm toán BCTC chiếm tỷ trọng lớn nhất. Các dịch vụ khác như tư vấn tài chính, thuế, kế toán, tư vấn quản lý, định giá tài sản... ngày càng được mở rộng, doanh thu ngày càng lớn với giá phí cao.

Bảng 2.5: Một số chỉ tiêu tổng hợp của các công ty kiểm toán độc lập qua các năm

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | ||||

Số lượng | Số lượng | Tăng/ giảm (%) | Số lượng | Tăng/ giảm (%) | Số lượng | Tăng/ giảm (%) | |

Số lượng các công ty kiểm toán độc lập (công ty) | 141 | 148 | 4,96 | 152 | 2,70 | 160 | 5,26 |

Số CTKT được chấp thuận kiểm toán BCTC DNNY năm | 33 | 36 | 9,09 | 35 | (2,78) | 42 | 20,00 |

Tổng số nhân viên (người) | 6.200 | 7.938 | 28,03 | 8.694 | 9,52 | 9.445 | 8,64 |

Trong đó, số nhân viên chuyên nghiệp | 5.645 | 6.743 | 19,45 | 7.471 | 10,80 | 8.220 | 10,03 |

Số người có chứng chỉ KTV | 1.016 | 1.116 | 9,84 | 1.264 | 13,26 | 1.421 | 12,42 |

Tỷ lệ số người có chứng chỉ KTV/tổng nhân viên (%) | 16,39 | 14,06 | (14,21) | 16,92 | 20,35 | 17,29 | 2,19 |

Tổng số vốn kinh doanh (triệu đồng) | 325.466 | 386.201 | 18,66 | 526.426 | 36,31 | 602.747 | 14,50 |

Tổng doanh thu (triệu đồng) | 1.717.797 | 2.191.017 | 27,55 | 2.743.719 | 25,23 | 3.046.865 | 11,05 |

Kết quả kinh doanh sau thuế (triệu đồng) | 1.883 | (39.108) | (2,177,44) | 89.472 | 328,78 | 71.844 | (19,70) |

Tỷ suất lợi nhuận trên doanh thu (%) | 3,3 | 2,4 | |||||

Tỷ suất lợi nhuận trên vốn (%) | 12,8 | 27,4 |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Báo Cáo Tài Chính Của Các Doanh Nghiệp Niêm Yết

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Báo Cáo Tài Chính Của Các Doanh Nghiệp Niêm Yết -

Tổng Quan Thị Trường Chứng Khoán Việt Nam Và Các Doanh Nghiệp Niêm Yết

Tổng Quan Thị Trường Chứng Khoán Việt Nam Và Các Doanh Nghiệp Niêm Yết -

Điều Kiện Niêm Yết Của Doanh Nghiệp Trên Thị Trường Chứng Khoán Việt Nam

Điều Kiện Niêm Yết Của Doanh Nghiệp Trên Thị Trường Chứng Khoán Việt Nam -

Một Số Chỉ Tiêu Chủ Yếu Của Các Ctkt Được Chấp Thuận Kiểm Toán Dnny Bctc Các Năm 2010, 2011, 2012

Một Số Chỉ Tiêu Chủ Yếu Của Các Ctkt Được Chấp Thuận Kiểm Toán Dnny Bctc Các Năm 2010, 2011, 2012 -

Kết Quả Kiểm Tra Chất Lượng Trực Tiếp Hàng Năm Đối Với Các Công Ty Kiểm Toán

Kết Quả Kiểm Tra Chất Lượng Trực Tiếp Hàng Năm Đối Với Các Công Ty Kiểm Toán -

Nhóm Nhân Tố Thuộc Về Kiểm Toán Viên/nhóm Kiểm Toán

Nhóm Nhân Tố Thuộc Về Kiểm Toán Viên/nhóm Kiểm Toán

Xem toàn bộ 225 trang tài liệu này.

Nguồn: Tổng hợp của tác giả từ website VACPA

(Ghi chú: Số liệu (trừ chỉ tiêu vốn kinh doanh) năm 2008 là của 114 công ty báo cáo cho VACPA, 2009 là 131

công ty, năm 2010 là 147 công ty và năm 2011 là của 140 công ty)

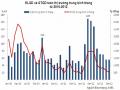

Theo báo cáo của VACPA đối với 140 công ty kiểm toán, số lượng khách hàng năm 2011 của toàn Ngành là 31.184 khách hàng, tăng 7,4% so với năm 2010 (năm 2010 là 29.023 khách hàng). Trong đó, khách hàng là các doanh nghiệp có vốn đầu tư nước ngoài tăng 4,9% so với năm 2010, khách hàng là công ty cổ phần niêm yết và đại chúng chưa niêm yết tăng 13,6%, công ty cổ phần, trách nhiệm hữu hạn… tăng 14,6% so với năm 2010 (Bảng 2.7).

Cùng với số lượng khách hàng tăng, doanh thu ngành kiểm toán cũng tăng mạnh, mặc dù nền kinh tế gặp nhiều khó khăn. Doanh thu năm 2011 là 3.047 tỷ đồng tăng 11% so với mức 2.744 tỷ đồng năm 2010 và tăng 27,5% so với mức

2.191 tỷ đồng năm 2009, trong đó doanh thu kiểm toán BCTC luôn chiếm tỷ trọng cao nhất trong các loại hình dịch vụ công ty kiểm toán cung cấp, trung bình đạt mức trên 50% đến trên 60%, mặc dù xét về xu hướng, tỷ trọng này giảm nhẹ (Bảng 2.6).

Theo số liệu thống kê từ báo cáo tình hình hoạt động kiểm toán các năm của VACPA, xét trên các chỉ tiêu như doanh thu, số lượng khách hàng, số lượng nhân viên, các CTKT của Việt Nam hiện nay có thể được chia thành ba nhóm [28]:

- Nhóm 1- các CTKT quy mô lớn: Mức doanh thu bình quân khoảng 300 tỷ đồng/năm, số lượng khách hàng bình quân trên 1.000, số lượng nhân viên bình quân

khoảng từ 400-600 và có từ 50-60 KTV. Đáp ứng tiêu chí này có 4 công ty: E&Y, PwC, KPMG, Deloitte.

- Nhóm 2- các CTKT quy mô vừa: Đáp ứng mức doanh thu bình quân khoảng từ 30-100 tỷ đồng/năm, số lượng khách hàng bình quân là từ 300-1.000, số lượng nhân viên bình quân khoảng từ 100-400 và có khoảng 20-50 KTV. Đáp ứng tiêu chí này có khoảng 30 công ty như Grant Thornton và nhóm các CTKT trước đây được chuyển đổi hoặc chia tách, sáp nhập từ các DNNN trước và sau chuyển đổi (A&C, AASC, AISC, AVA).

- Nhóm 3- các CTKT quy mô nhỏ: Là các công ty còn lại với mức doanh thu bình quân dưới 30 tỷ đồng/năm (chủ yếu dưới 10 tỷ đồng), số lượng nhân viên dưới 100 và có ít hơn 20 KTV. Chủ yếu các CTKT tại Việt Nam là qui mô nhỏ.

Như vậy, đa số các CTKT ở Việt Nam có qui mô nhỏ và vừa (vốn điều lệ thấp, số lượng KTV ít) với số năm kinh nghiệm hoạt động không nhiều.

69

Bảng 2.6: Cơ cấu doanh thu của các công ty kiểm toán tại Việt Nam qua các năm

Đơn vị tính: triệu VNĐ

Năm 2008 | +-(%) | Năm 2009 | +-(%) | Năm 2010 | +-(%) | Năm 2011 | +-(%) | |||||

Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | |||||

994.831 | 57,91 | 50,18 | 1.366.499 | 62,37 | 37,36 | 1.640.874 | 59,80 | 20,08 | 1.605.806 | 52,70 | (2,14) | |

2. Kiểm toán báo cáo QTVĐT hoàn thành | 135.868 | 7,91 | 71,03 | 190.779 | 8,71 | 40,41 | 247.071 | 9,00 | 29,51 | 289.177 | 9,49 | 17,04 |

3. Dịch vụ kế toán. tư vấn. định giá | 559.662 | 32,58 | 35,86 | 507.407 | 23.16 | (9,34) | 827.196 | 30,15 | 63,02 | 1.111.647 | 36,48 | 34,39 |

6. Dịch vụ bồi dưỡng tài chính. kế toán. kiểm toán | 4.515 | 0,26 | (38,39) | 5.396 | 0,25 | 19,51 | 2.630 | 0,10 | (51,26) | 4.625 | 0,15 | 75,86 |

7. Dịch vụ liên quan khác | 22.920 | 1,33 | 97,44 | 37.160 | 1,70 | 62,13 | 25.944 | 0,95 | (30,18) | 35.610 | 1,17 | 37,26 |

Tổng doanh thu | 1.717.796 | 100 | 46,47 | 2.191.017 | 100 | 27,55 | 2.743.719 | 100 | 25,23 | 3.046.865 | 100 | 11,05 |

Nguồn: Tổng hợp của tác giả từ website VACPA

Bảng 2.7: Số lượng khách hàng và doanh thu của công ty kiểm toán qua các năm

Đơn vị tính: khách hàng, triệu VNĐ

Năm 2008 | +- (%) | Năm 2009 | +-(%) | Năm 2010 | +-(%) | Năm 2011 | +-(%) | |||||

Số lượng | Tỷ lệ (%) | Số lượng | Tỷ lệ (%) | Số lượng | Tỷ lệ (%) | Số lượng | Tỷ lệ (%) | |||||

1. Doanh nghiệp có vốn đầu tư nước ngoài | 7.513 | 34,80 | 25,80 | 9.305 | 36,10 | 23,85 | 9.794 | 33,75 | 5,26 | 10.270 | 32,93 | 4,86 |

2. Cty CP niêm yết trên TTCK (kể cả đại chúng) | 326 | 1,51 | 373 | 1,45 | 14,42 | 1.204 | 4,15 | 222,79 | 1.368 | 4,39 | 13,62 | |

3. Công ty TNHH. CP chưa niêm yết. DN tư nhân. HTX | 7.803 | 36,15 | 15,39 | 9.286 | 36,03 | 19,01 | 10.966 | 37,78 | 18,09 | 12.567 | 40,30 | 14,60 |

4. Doanh nghiệp Nhà nước | 3.498 | 16,20 | 7,50 | 3.881 | 15,06 | 10,95 | 3.889 | 13,40 | 0,21 | 2.966 | 9,51 | (23,73) |

5. Đơn vị HCSN. tổ chức đoàn thể | 1.992 | 9,23 | 26,08 | 2.350 | 9,12 | 17,97 | 2.586 | 8,91 | 10,04 | 3.130 | 10,04 | 21,04 |

6. Tổ chức. dự án quốc tế | 456 | 2,11 | 33,72 | 580 | 2,25 | 27,19 | 584 | 2.01 | 0,69 | 482 | 1,55 | (17,47) |

7. Khác | - | - | - | - | 401 | 1,29 | ||||||

Tổng khách hang | 21.588 | 100 | 20,54 | 25.775 | 100 | 19,40 | 29.023 | 100 | 12,60 | 31.184 | 100 | 7,45 |

Tổng doanh thu (triệu đồng) | 1.717.796 | 100 | 46,47 | 2.191.017 | 100 | 27,55 | 2.743.719 | 100 | 25,23 | 3.046.865 | 100 | 11,05 |

Doanh thu bình quân/khách hàng (triệu đồng) | 79.6 | 85.0 | 94.5 | 97.7 |

Nguồn: Tổng hợp của tác giả từ website VACPA

2.2.1.2. Cơ sở pháp lý của hoạt động kiểm toán độc lập báo cáo tài chính doanh nghiệp niêm yết

Hoạt động kiểm toán độc lập BCTC DNNY trước hết dựa trên cơ sở pháp lý chung về hoạt động kiểm toán độc lập, đồng thời đáp ứng các điều kiện riêng về kiểm toán BCTC DNNY theo qui định của Luật Chứng khoán. Một số văn bản pháp lý chính hiện đang áp dụng như sau:

- Hệ thống chuẩn mực kế toán, kiểm toán: Hệ thống văn bản pháp luật về kế toán và kiểm toán của Việt Nam trong 20 năm qua đã liên tục được bổ sung, hoàn thiện, tiếp cận với thông lệ, chuẩn mực quốc tế, phù hợp với yêu cầu hội nhập. Trong 7 năm, từ tháng 9/1999 đến tháng 12/2005, Bộ Tài chính đã xây dựng và ban hành hệ thống 38 CMKiT, bao gồm Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán dành cho những đối tượng hành nghề. Ngày 16/12/2012, Bộ Tài chính đã ban hành Thông tư số 214/2012/TT-BTC về hệ thống CMKiT Việt Nam, với 37 CMKiT mới thay thế CMKiT cũ và có hiệu lực thi hành từ 1/1/2014.

- Luật Kiểm toán độc lập: Sau 20 năm hoạt động, Luật Kiểm toán độc lập Số 67/2011/QH12 gồm 8 chương, 64 điều, đã được Quốc hội thông qua vào ngày 29/03/2011, chính thức có hiệu lực thi hành vào ngày 1/1/2012, quy định nguyên tắc, điều kiện, phạm vi, hình thức hoạt động kiểm toán độc lập, quyền, nghĩa vụ của KTV hành nghề, doanh nghiệp kiểm toán và đơn vị được kiểm toán. Đây là văn bản pháp lý cao nhất về kiểm toán độc lập lần đầu tiên được ban hành tại Việt Nam. Trước đó, ngày 29/1/1994, văn bản pháp lý cho hoạt động kiểm toán độc lập được thực hiện theo Nghị định Số 07/CP về “Qui chế kiểm toán độc lập trong nền kinh tế quốc dân” và sau đó là Nghị định Số 105/2004/NĐ-CP ban hành ngày 30/3/2004.

- Luật Chứng khoán (Luật Số 70/2006/QH11 ngày 29/6/2006; Luật Số 62/2010/QH12 sửa đổi, bổ sung một số điều của Luật Chứng khoán): Liên quan đến kiểm toán BCTC của các DNNY, văn bản có tính pháp lý cao nhất là Luật Chứng khoán, theo đó, BCTC năm của các DNNY phải được kiểm toán và soát xét 6 tháng 1 lần bởi các CTKT được chấp thuận- là CTKT độc lập có tên trong danh sách các

công ty kiểm toán được UBCKNN chấp thuận hàng năm. Để hướng dẫn thực hiện Luật Chứng khoán, ngày 15/9/2012, Chính phủ đã ban hành Nghị định Số 58/2012/NĐ-CP, trong đó qui định về các điều kiện niêm yết chứng khoán.

- Quyết định Số 89/2007/QĐ-BTC ngày 24/10/2007 “Về việc ban hành Quy chế lựa chọn doanh nghiệp kiểm toán được chấp thuận kiểm toán cho tổ chức phát hành, tổ chức niêm yết và tổ chức kinh doanh chứng khoán”, theo đó, qui định tiêu chuẩn CTKT được UBCKNN chấp thuận đủ điều kiện kiểm toán DNNY. CTKT muốn được chấp thuận cần phải đáp ứng các tiêu chí khắt khe về quy mô vốn, số lượng KTV đăng ký, số lượng khách hàng,... Với những tiêu chí đó, hàng năm chỉ có khoảng 30 đến 40 công ty kiểm toán được UBCKNN chấp thuận đủ điều kiện kiểm toán DNNY trong số hơn 160 CTKT đang hoạt động tại Việt Nam (Bảng 2.8).

- Nghị định số 85/2010/NĐ-CP: Để tăng cường việc quản lý hoạt động kiểm toán trong lĩnh vực chứng khoán, Chính phủ cũng đã ban hành Nghị định số 85/2010/NĐ-CP về xử lý vi phạm hành chính trong lĩnh vực chứng khoán, trong đó qui định chế tài đối với hành vi vi phạm của công ty kiểm toán và KTV được chấp thuận. Từ ngày 15/11/2013, Nghị định này sẽ được thay thế bằng Nghị định số 108/2013/NĐ-CP về vi phạm hành chính trong lĩnh vực chứng khoán và TTCK do Chính phủ ban hành ngày 23/9/2013.

Các qui định trên giúp tạo ra môi trường pháp lý cho hoạt động kiểm toán độc lập BCTC các DNNY, giúp các CTKT có cơ sở thực hiện kiểm toán đảm bảo chất lượng và tuân thủ pháp luật. Các qui định cao hơn về tiêu chuẩn CTKT được chấp thuận cũng giúp lựa chọn được các CTKT có chất lượng thực hiện kiểm toán BCTC các DNNY.

Bảng 2.8. Tiêu chí CTKT được chấp thuận kiểm toán DNNY theo Quyết định Số 89/2007/QĐ-BTC

Yêu cầu | |

Vốn điều lệ | CTKT trong nước phải có vốn điều lệ hoặc vốn chủ sở hữu từ 2 tỷ đồng trở lên; vốn điều lệ tối thiểu là 300.000 USD đối với CTKT có vốn đầu tư nước ngoài. |

Số lượng KTV hành nghề và kinh nghiệm thực tế | CTKT phải có từ 7 người trở lên và phải có ít nhất tròn 2 năm kinh nghiệm làm kiểm toán đối với KTV hành nghề là người Việt Nam và ít nhất tròn 2 năm kinh nghiệm làm kiểm toán tại Việt Nam đối với KTV hành nghề người nước ngoài. |

Thời gian hoạt động | CTKT phải đã thành lập và hoạt động kiểm toán tại Việt Nam tối thiểu là tròn 3 năm. |

Số lượng khách hàng | CTKT phải có số lượng khách hàng kiểm toán hàng năm tối thiểu là 30 đơn vị trong 2 năm gần nhất. |

Trình tự, thủ tục | CTKT phải nộp đầy đủ, đúng thời hạn hồ sơ đăng ký tham gia kiểm toán. Trường hợp có vi phạm quy định liên quan đến hành nghề kiểm toán và bị xử phạt theo quy định của pháp luật thì sau 1 năm mới được xem xét. Từ ngày 01/10 đến 30/10 hàng năm, CTKT nộp hồ sơ đăng ký tham gia kiểm toán chấp thuận theo quy định cho UBCK và chậm nhất là ngày 15/11 hàng năm. |

Tiêu chuẩn, điều kiện đối với KTV hành nghề | Là người Việt Nam phải có ít nhất tròn 2 năm kinh nghiệm kiểm toán; KTV hành nghề người nước ngoài phải có ít nhất tròn 2 năm kinh nghiệm kiểm toán tại Việt Nam. |

Yêu cầu tính độc lập | Quy định cụ thể các trường hợp CTKT và KTV hành nghề được chấp thuận không được kiểm toán các tổ chức niêm yết để đảm bảo tính độc lập. |

Kỳ xem xét, chấp thuận, đình chỉ KTV hành nghề và CTKT | Hàng năm UBCK tiến hành xem xét, chấp thuận các CTKT đủ điều kiện kiểm toán cho DNNY; đồng thời qui định các trường hợp đình chỉ, huỷ bỏ tư cách KTV hành nghề và CTKT được chấp thuận. |

Công khai danh sách CTKT và KTV hành nghề được chấp thuận | Chậm nhất là ngày 15/11 hàng năm, UBCK công bố công khai danh sách CTKT và KTV hành nghề. |

2.2.1.3. Đặc điểm công ty kiểm toán BCTC DNNY trên TTCK Việt Nam

Với các tiêu chí khắt khe hơn, hàng năm có không nhiều KTV và CTKT được UBCKNN chấp thuận kiểm toán BCTC DNNY. Cụ thể năm 2012 có 42 CTKT được chấp thuận, bổ sung mới so với năm 2011 là 7 CTKT, năm 2011 chỉ có 35 công ty, con số này các năm 2010- 2009- 2008 lần lượt là 36-33-38 công ty.

Có thể tổng hợp các chỉ tiêu chủ yếu của các CTKT được chấp thuận kiểm toán BCTC DNNY qua các năm (Bảng 2.9) như sau: