Bộ Tài chính và VACPA là các cơ quan có trách nhiệm kiểm soát chất lượng đối với các CTKT. Từ năm 2005 trở về trước, Bộ Tài chính thực hiện chức năng quản lý nhà nước đối với hoạt động kiểm toán độc lập, bao gồm công tác kiểm soát chất lượng. Từ năm 2006 trở lại đây, theo Quyết định số 47/2005/QĐ-BTC ngày 14/7/2005, Bộ Tài chính chuyển giao nhiệm vụ kiểm soát chất lượng CTKT hàng năm (bao gồm cả CTKT được chấp thuận kiểm toán DNNY) cho VACPA trên cơ sở phối hợp với Vụ Chế độ Kế toán và Kiểm toán- Bộ Tài chính. Mặc dù chưa có qui định pháp lý về việc phối hợp kiểm soát chất lượng của UBCKNN đối với các CTKT được chấp thuận, tuy nhiên, thực tế đã có sự tham gia của cơ quan này.

Ngoài ra, đối với các CTKT Big 4 hoặc các CTKT có tham gia kiểm toán BCTC cho các doanh nghiệp Việt Nam niêm yết ở các TTCK nước ngoài còn chịu kiểm soát chất lượng bởi cơ quan quản lý nước của quốc gia đó. Cụ thể hiện nay, PwC Việt Nam và E&Y Việt Nam đã đăng ký với Ủy ban Giám sát các công ty đại chúng ở Hoa Kỳ (PCAOB). Bên cạnh đó, các CTKT ở Việt Nam là thành viên của các tổ chức kiểm toán quốc tế thường được tổ chức kiểm toán quốc tế kiểm soát chất lượng.

- Về nội dung thực hiện đánh giá chất lượng:

VACPA thực hiện kiểm soát chất lượng qua 2 hình thức kiểm tra trực tiếp (VACPA trực tiếp kiểm tra tại CTKT) và gián tiếp (yêu cầu các CTKT tự đánh giá). VACPA áp dụng phương pháp kiểm tra chọn mẫu các hợp đồng kiểm toán, đồng thời cho phép các CTKT tự chọn để qua đó đánh giá chất lượng các cuộc kiểm toán. Tuy nhiên, những đánh giá này phụ thuộc vào tính chủ quan tự giác của các CTKT bởi hầu hết các CTKT tự đánh giá thông qua hình thức Kiểm tra gián tiếp (các CTKT tự đánh giá và nộp báo cáo kiểm tra theo mẫu- xem Phụ lục 11. Bản câu hỏi/báo cáo tự kiểm tra chất lượng dịch vụ của công ty kiểm toán năm 2013), không nhiều các CTKT được kiểm tra trực tiếp (thành lập đoàn kiểm tra trực tiếp kiểm tra tại các CTKT). Nội dung kiểm tra trực tiếp từ năm 2012 đến nay chú trọng kiểm tra chất lượng dịch vụ kiểm toán, tuy nhiên chủ yếu dựa trên tuân thủ chuẩn mực và qui trình kiểm toán) (chi tiết xin xem thêm Phụ lục 11). Cụ thể trích nội dung kiểm tra

chất lượng năm 2013 như sau:

(i) Kiểm tra hệ thống: Xem xét cách thức tổ chức hệ thống kiểm soát chất lượng dịch vụ, tình hình tuân thủ các quy định của Nhà nước và hướng dẫn của Hội nghề nghiệp trong quá trình hoạt động và cung cấp dịch vụ kiểm toán, thông qua Bảng chấm điểm hệ thống;

(ii) Kiểm tra kỹ thuật: Kiểm tra việc thực hiện các thủ tục kiểm toán, bằng chứng kiểm toán, dấu tích soát xét, số liệu BCTC và chất lượng ý kiến kiểm toán của từng KTV, thông qua Bảng chấm điểm kỹ thuật;

(iii) Các quy định của pháp luật và chuẩn mực nghề nghiệp: Trình tự và thủ tục kiểm toán, bằng chứng kiểm toán, dấu tích soát xét.

- Người thực hiện kiểm tra chất lượng:

Hiện nay ngoài thành phần đoàn kiểm tra trực tiếp tại các CTKT là các cán bộ chuyên trách của VACPA có chứng chỉ KTV và cán bộ của Vụ Chế độ Kế toán và Kiểm toán, của UBCKNN, tuy nhiên, số lượng này thiếu mà chủ yếu là huy động các KTV tại các CTKT (thực hiện kiểm tra chéo giữa các công ty). Điều này gây khó khăn trong công tác tổ chức kiểm tra và có thể gây xung đột lợi ích, tiết lộ bí mật thông tin của khách hàng hoặc CTKT được kiểm tra.

- Kết quả đánh giá chất lượng:

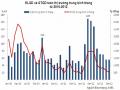

Số lượng các CTKT được chấp thuận kiểm toán DNNY được VACPA kiểm tra chất lượng tăng lên hàng năm, năm 2012, trong số 88 CTKT thực hiện kiểm tra, có tên hầu hết các CTKT được chấp thuận (42 công ty).

Theo đánh giá kết quả kiểm tra chất lượng hàng năm của VACPA đối với các CTKT nói chung [42] và các CTKT được chấp thuận kiểm toán DNNY nói riêng và qua một kết quả khảo sát [28] tới 35 CTKT được chấp thuận kiểm toán DNNY năm 2011, chất lượng kiểm toán BCTC được đánh giá qua kết quả kiểm soát chất lượng từ ngoài, thể hiện qua Bảng 2.14 dưới đây.

Bảng 2.14: Kết quả kiểm tra chất lượng trực tiếp hàng năm đối với các công ty kiểm toán

Năm 2006 | Năm 2007 | Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | |

Số lượng CTKT được kiểm tra hàng năm | 10 | 16 | 33 | 35 | 20 | 30 |

CTKT chấp thuận kiểm toán DNNY được kiểm tra hàng năm | 3 | 4 | 8 | 11 | 9 | 16 |

Kết quả phân loại số CTKT đạt: | ||||||

-Tốt (trên 80 điểm) | 05 | 05 | ||||

-Đạt yêu cầu (từ 60=>80 điểm) | 10 | 18 | ||||

-Chưa đạt (từ 40=>60 điểm) | 02 | 06 | ||||

-Yếu kém (dưới 40 điểm) | 03 | 01 |

Có thể bạn quan tâm!

-

Điều Kiện Niêm Yết Của Doanh Nghiệp Trên Thị Trường Chứng Khoán Việt Nam

Điều Kiện Niêm Yết Của Doanh Nghiệp Trên Thị Trường Chứng Khoán Việt Nam -

Kiểm Toán Báo Cáo Tài Chính Doanh Nghiệp Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam

Kiểm Toán Báo Cáo Tài Chính Doanh Nghiệp Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam -

Một Số Chỉ Tiêu Chủ Yếu Của Các Ctkt Được Chấp Thuận Kiểm Toán Dnny Bctc Các Năm 2010, 2011, 2012

Một Số Chỉ Tiêu Chủ Yếu Của Các Ctkt Được Chấp Thuận Kiểm Toán Dnny Bctc Các Năm 2010, 2011, 2012 -

Nhóm Nhân Tố Thuộc Về Kiểm Toán Viên/nhóm Kiểm Toán

Nhóm Nhân Tố Thuộc Về Kiểm Toán Viên/nhóm Kiểm Toán -

Nhóm Nhân Tố Thuộc Về Công Ty Kiểm Toán Ảnh Hưởng Tới Chất Lượng Kiểm Toán Bctc

Nhóm Nhân Tố Thuộc Về Công Ty Kiểm Toán Ảnh Hưởng Tới Chất Lượng Kiểm Toán Bctc -

Đặc Điểm Đối Tượng Trả Lời Phiếu Khảo Sát

Đặc Điểm Đối Tượng Trả Lời Phiếu Khảo Sát

Xem toàn bộ 225 trang tài liệu này.

Nguồn: Tổng hợp từ website của VACPA

Trong 5 năm gần đây, kết quả đánh giá các CTKT trên các tiêu chí nói chung (bao gồm có tiêu chí liên quan đến chất lượng kiểm toán) được VACPA tổng hợp và cho điểm với 4 mức. Kết quả đối với các CTKT được kiểm tra cho thấy chủ yếu là đạt yêu cầu, trong đó, các nhóm CTKT được đánh giá tốt và đạt yêu cầu có các CTKT được chấp nhận (riêng năm 2011 có CPA Hà Nội là không đạt yêu cầu) và không có CTKT được chấp thuận bị đánh giá loại yếu kém.

Kết quả đánh giá cũng cho thấy, các CTKT là thành viên đầy đủ của tổ chức kiểm toán quốc tế, đặc biệt các CTKT thuộc nhóm Big 4 có chất lượng dịch vụ vượt trội so với các CTKT không phải là thành viên hoặc thành viên liên kết hoặc đại diện liên lạc của tổ chức quốc tế.

Tóm lại, việc kiểm soát chất lượng từ ngoài đối với các CTKT là quan trọng, VACPA trong nhiều năm gần đây đã phát huy tốt vai trò kiểm soát chất lượng của mình, qua đó có thể đánh giá chất lượng cung cấp dịch vụ của các CTKT. Tuy nhiên, việc đánh giá chất lượng kiểm toán mới chỉ là một phần công việc kiểm soát từ ngoài tới CTKT, không chỉ dành riêng cho CTKT chấp thuận kiểm toán DNNY. Kết quả đánh giá chủ yếu dựa trên việc tuân thủ qui trình và chuẩn mực nghề nghiệp của các KTV/CTKT thông qua các bảng tự đánh giá hoặc kiểm tra trực tiếp.

Xét góc độ từ NĐT trên TTCK: Đến nay ở Việt Nam chưa chính thức có một tổ chức hay cá nhân NĐT nào tổ chức đánh giá chất lượng kiểm toán, tuy nhiên các NĐT cũng quan sát chất lượng kiểm toán thông qua các vụ việc thực tế đã xảy ra. Chất lượng kiểm toán được NĐT đánh giá là không đảm bảo khi các BCTC đã được kiểm toán còn chứa đựng các sai lệch được phát hiện.

Cụ thể trong thời gian qua, trên TTCK Việt Nam đã phát sinh nhiều vụ việc liên quan đến chất lượng thông tin trên các BCTC đã được KTV xác nhận, theo đó, các sai phạm trọng yếu trên các BCTC được kiểm toán đã không được phát hiện và báo cáo, gây thiệt hại nặng nề cho các NĐT. Một số trường hợp chỉ sau khi các sai phạm kiểm toán xảy ra, NĐT mới biết rằng chất lượng các cuộc kiểm toán đó đã không được đảm bảo, điển hình như:

- Ngày 10/8/2007, Công ty kiểm toán AASC đã bị Chánh Thanh tra UBCK Nhà nước xử phạt 40 triệu đồng do có các sai sót, vi phạm nguyên tắc của Chuẩn mực Kiểm toán Việt Nam khi tiến hành kiểm toán BCTC các năm 2005, 2006 của Công ty cổ phần Địa ốc Chợ Lớn (mã chứng khoán RCL) trong hồ sơ đăng ký niêm yết của Công ty, tạo ra những thông tin sai lệch, gây hiểu lầm trong hồ sơ niêm yết. Đây là trường hợp đầu tiên ở Việt Nam, Thanh tra UBCK xử phạt một công ty kiểm toán liên quan đến những vi phạm trên TTCK [62].

- Vụ việc tiếp theo vào năm 2008 đó là những tranh cãi liên quan đến BCTC của Công ty Bông Bạch Tuyết (mã chứng khoán BBT). Nhiều NĐT bị sốc khi ngày 11/7/2008, cổ phiếu của BBT, niêm yết tại Sở GDCK TP. HCM phải tạm ngừng giao dịch với lý do lũy kế hai năm liên tiếp. Theo BCTC năm 2006 đã được kiểm toán công bố, BBT lãi 2,25 tỷ đồng, trong khi thực tế, năm 2006, BBT lỗ 8,488 tỷ đồng. Năm 2007, BBT tiếp tục lỗ 6,81 tỷ đồng, ngược lại BCTC công bố trước đó lãi hơn 3,44 tỷ đồng [62].

- Vụ việc gây chấn động TTCK gần đây nhất liên quan đến kiểm toán, khiến nhiều NĐT trở nên trắng tay, đó là của Công ty Cổ phần Dược Viễn Đông (mã chứng khoán DVD). Kiểm toán BCTC năm 2010 của Công ty DVD do CTKT Ernst & Young thực hiện chưa cảnh báo tốt về khả năng không hoạt động liên tục của khách hàng này, trong khi BCTC năm 2010 của DVD sau kiểm toán là lãi và tình hình tài chính tốt, nhưng đến tháng 8/2011, Công ty cổ phần Dược Viễn Đông DVD đã bị đề nghị tuyên bố phá sản [39].

Ngoài ra là những vụ việc được phát hiện do UBCK công bố và đình chỉ hành nghề năm 2011 đối với các KTV vi phạm năm 2010 [39], [50], như Nguyễn Ngọc T: Sai phạm trong kết quả kiểm toán BCTC năm 2008 và 9 tháng đầu năm 2009 của CTCP Xuất nhập khẩu Hà Nam và BCTC năm 2009 của CTCP Vận tải Biển Bắc do Công ty TNHH Kiểm toán và Kế toán Hà Nội thực hiện kiểm toán hay Nguyễn Chánh T và Dương Thị T do sai phạm trong kiểm toán BCTC hợp nhất năm 2009 của CTCP Tập đoàn Đầu tư Thăng Long do Công ty TNHH Dịch vụ Kiểm toán, Kế toán và Tư vấn Thuế AAT thực hiện kiểm toán.

Trên thực tế, những người sử dụng BCTC và BCKiT, nhất là các NĐT trên TTCK, chỉ có thể tin tưởng vào chất lượng kiểm toán do các KTV và công ty kiểm toán thực hiện. Tuy nhiên, nếu chất lượng kiểm toán không được đảm bảo, gây thiệt hại đến các NĐT, trực tiếp sẽ ảnh hưởng đến uy tín của chính KTV và CTKT đó, trong khi uy tín là vấn đề sống còn đối với CTKT (vụ sụp đổ tập đoàn kiểm toán hàng đầu thế giới Athur Andersen là một minh chứng), do đó trước hết cần xác định các nhân tố ảnh hưởng đến chất lượng kiểm toán.

2.3. Xác định các nhân tố ảnh hưởng tới chất lượng kiểm toán báo cáo tài chính của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

Mục đích của nghiên cứu này là xác định các nhân tố và mức độ ảnh hưởng của các nhân tố tới chất lượng kiểm toán BCTC DNNY trên TTCK Việt Nam dưới góc

nhìn của các KTV thuộc các CTKT được chấp thuận. Do vậy, để có cơ sở cho việc thiết kế bản câu hỏi khảo sát nhận thức và đánh giá của KTV về vấn đề này, cần xác định các nhân tố được coi là có ảnh hưởng quan trọng tới chất lượng kiểm toán BCTC của DNNY dựa trên phân tích thực trạng và kế thừa hệ thống các nhân tố từ các nghiên cứu nước ngoài. Theo đó, 16 nhân tố (thuộc 3 nhóm) cùng với 62 tiêu chí thuộc nhóm được xác định là có mức độ ảnh hưởng quan trọng tới chất lượng kiểm toán BCTC DNNY trên TTCK Việt Nam hiện nay (chi tiết xin xem thêm Phụ lục 4).

Cơ sở của việc xác định các nhóm nhân tố này là: Một là, căn cứ vào kết quả nghiên cứu tổng quan về hệ thống các nhân tố ảnh hưởng tới chất lượng kiểm toán BCTC DNNY, chủ yếu từ các nghiên cứu nước ngoài (theo 3 nhóm nhân tố như đã trình bày ở Chương 1); Thứ hai, kết hợp với phân tích thực trạng, đặc điểm kiểm toán BCTC DNNY trên TTCK Việt Nam thời gian qua như đã đánh giá ở trên. Hệ thống 62 tiêu chí thuộc 16 nhóm nhân tố (chia 3 nhóm A,B,C) ảnh hưởng tới chất lượng kiểm toán BCTC DNNY trên TTCK Việt Nam hiện nay thể hiện trên Bảng 2.15 dưới đây.

Bảng 2.15: Tổng hợp 16 nhân tố ảnh hưởng tới chất lượng kiểm toán báo cáo tài chính của doanh nghiệp niêm yết trên TTCK Việt Nam

Nhân tố | Ký hiệu | Số tiêu chí đo lường | |

A. Nhóm nhân tố bên ngoài (3 nhân tố-12 tiêu chí) | 1. Môi trường pháp lý cho hoạt động kiểm toán BCTC DNNY | Môi trường pháp lý | 03 |

2. Nhân tố thuộc về khách hàng là DNNY | DNNY | 06 | |

3. Nhân tố bên ngoài khác | Ngoài khác | 03 | |

B. Nhóm nhân tố thuộc về KTV/Nhóm KT (8 nhân tố- 32 tiêu chí) | 4. Tính độc lập của nhóm KTV/Công ty kiểm toán đối với DNNY | Độc lập | 04 |

5. Trình độ chuyên môn nghề nghiệp của KTV/nhóm KT | Trình độ | 04 | |

6. Khả năng chuyên sâu (tinh thông nghề nghiệp) của KTV/nhóm kiểm toán | Chuyên sâu | 03 | |

7. Kinh nghiệm đối với khách hàng của KTV/nhóm KT | Kinh nghiệm | 02 | |

8. Thái độ nghề nghiệp (sự thận trọng, hoài nghi nghề nghiệp) của KTV/nhóm kiểm toán | Thái độ nghề nghiệp | 06 | |

9. Tính chuyên nghiệp của KTV/nhóm kiểm toán khi thực hiện cuộc kiểm toán tại khách hàng | Chuyên nghiệp | 06 | |

10. Ý thức tuân thủ chuẩn mực đạo đức nghề nghiệp của các thành viên trong nhóm kiểm toán | Ý thức | 03 | |

11. Áp lực mùa vụ kiểm toán đối với KTV/nhóm kiểm toán | Áp lực | 04 | |

C. Nhóm nhân tố thuộc về Công ty kiểm toán (5 nhân tố-18 tiêu chí) | 12. Quy mô của các Công ty kiểm toán | Qui mô | 04 |

13. Danh tiếng của các Công ty kiểm toán | Danh tiếng | 03 | |

14. Điều kiện làm việc của Công ty đối với KTV/Nhóm kiểm toán | Điều kiện làm việc | 04 | |

15. Phí kiểm toán /thời gian hoàn thành BCKiT | Phí | 02 | |

16. Hệ thống kiểm soát chất lượng của công ty kiểm toán | Kiểm soát chất lượng | 05 | |

Tổng cộng: 16 nhân tố | 62 |

(Ghi chú: Chi tiết các tiêu chí xem thêm Phụ lục 4)

Theo Bảng 2.15, 62 tiêu chí mô tả 16 nhân tố thuộc nhóm KTV, công ty kiểm toán được kế thừa và hệ thống từ các nghiên cứu nước ngoài, riêng nhóm bên ngoài được phát triển phù hợp với tình hình thực tế Việt Nam. Cũng theo phân tích thực tế tại Việt Nam và tham khảo đánh giá của các nghiên cứu trong nước liên quan, các nhân tố này là những điểm yếu đang tồn tại được xác định ảnh hưởng đến chất lượng kiểm toán BCTC của DNNY trên TTCK Việt Nam. Chi tiết nội dung 16 nhân tố và 62 tiêu chí đo lường nhân tố như sau:

2.3.1. Nhóm nhân tố bên ngoài

Nhân tố bên ngoài (Nhóm A) là các nhân tố không thuộc KTV và công ty kiểm toán, nhưng theo các nghiên cứu và đánh giá thực trạng tại Việt Nam, nhân tố bên ngoài được xác định có ảnh hưởng quan trọng tới chất lượng kiểm toán BCTC các DNNY trên TTCK Việt Nam. Nhóm này được xác định gồm có 3 nhân tố (với 12 tiêu chí đo lường): Môi trường pháp lý, khách hàng DNNY và các nhân tố khác, trong đó có kiểm soát chất lượng từ ngoài. TTCK Việt Nam cũng như hoạt động kiểm toán độc lập đối với BCTC DNNY tại Việt Nam mới đang ở giai đoạn đầu hình thành và phát triển, theo đó, các nhân tố bên ngoài chưa được nhận thức, còn nhiều điểm yếu, do đó tác động tới chất lượng thông tin trên BCTC và khả năng phát hiện/báo cáo về các sai phạm trên BCTC của kiểm toán viên (chất lượng kiểm toán) (Chi tiết xin xem Sơ đồ 2.1).

2.3.1.1. Môi trường pháp lý cho hoạt động kiểm toán BCTC DNNY (Môi trường pháp lý)

Môi trường pháp lý cho hoạt động kiểm toán BCTC nói chung và kiểm toán BCTC DNNY nói riêng được hiểu là khung pháp lý cho hoạt động kiểm toán BCTC DNNY. Đó chính là hệ thống các văn bản pháp lý về kế toán, kiểm toán hiện hành tại Việt Nam liên quan đến kiểm toán BCTC DNNY trên TTCK Việt Nam, gồm Hệ thống Luật, chuẩn mực và những văn bản hướng dẫn về kế toán, kiểm toán được ban hành, bao gồm cả hệ thống các văn bản về TTCK chi phối hoạt động kiểm toán của KTV/CTKT đối với BCTC DNNY trên TTCK Việt Nam hiện nay.

Nhóm nhân tố bên ngoài

Môi trường pháp lý

Khách hàng kiểm toán (DNNY)

Nhân tố khác

Sự đầy đủ của hệ thống chuẩn mực, chế độ kế toán, kiểm toán

Sự phù hợp của hệ thống chuẩn mực, chế độ kế toán, kiểm toán

Chế tài xử phạt liên quan

Sự hiểu biết của BLĐ...

Tính chính trực của BLĐ…

Qui mô và tổ chức của doanh nghiệp

Tính phức tạp ngành kinh doanh

Tính phức tạp của khoản mục/nghiệp vụ…

Chất lượng của hệ thống kiểm soát nội bộ

Môi trường kinh tế vĩ mô

Môi trường văn hóa

Kiểm soát chất lượng từ ngoài

Sơ đồ 2.1: Nhóm nhân tố bên ngoài ảnh hưởng tới chất lượng kiểm toán BCTC

Theo kết quả nghiên cứu tổng quan, một môi trường pháp lý đầy đủ và phù hợp, cùng với một chế tài xử phạt rõ ràng sẽ có ảnh hưởng tích cực tới chất lượng kiểm toán và ngược lại. Ảnh hưởng này mang tính thuận chiều, theo đó, hành lang pháp lý cho hoạt động kiểm toán càng phù hợp và đầy đủ sẽ giúp các KTV, CTKT có căn cứ pháp lý và các hướng dẫn cụ thể để thực hiện, cũng như xác định rõ trách nhiệm và nghĩa vụ của mình, giúp chất lượng kiểm toán BCTC DNNY sẽ càng được đảm bảo và nâng cao.

Tại Việt Nam, theo kết quả phân tích thực trạng và khảo sát thực trạng kiểm soát chất lượng kiểm toán BCTC do VACPA và Bộ Tài chính thực hiện hàng năm,

các sai phạm của KTV và CTKT thời gian gần đây là do các nguyên nhân từ các bất cập liên quan đến môi trường pháp lý, mà chủ yếu là các CMKT, CMKiT- là cơ sở để KTV đưa ra ý kiến về BCTC của DNNY, ngoài ra là các văn bản pháp lý điều chỉnh hoạt động kiểm toán đối với BCTC DNNY như chế tài xử phạt, kiểm soát chất lượng, qui định KTV/CTKT đủ điều kiện chấp thuận kiểm toán DNNY....[28], [31]. Theo đánh giá, thực tế hệ thống các chuẩn mực, chế độ kế toán, kiểm toán nói chung và liên quan đến kiểm toán BCTC DNNY nói riêng còn thiếu, chưa phù hợp và chưa thực sự rõ ràng, dẫn đến nhận thức khác nhau giữa KTV và người lập BCTC (DNNY) trong cùng một vấn đề của CMKT, dẫn đến chất lượng thông tin BCTC và chất lượng kiểm toán (ý kiến của KTV về BCTC) chưa đảm bảo độ tin cậy cao và gây rủi ro thông tin cho các NĐT.

Các tiêu chí đo lường môi trường pháp lý cho hoạt động kiểm toán gồm:

(1) Sự đầy đủ của hệ thống chuẩn mực và chế độ kế toán, kiểm toán: Một hành lang pháp lý đầy đủ, nghĩa là đảm bảo bao quát hết tất cả các vấn đề liên quan đến kiểm toán BCTC DNNY trên TTCK, giúp KTV, CTKT có đầy đủ căn cứ pháp lý cần thiết cho hoạt động kiểm toán, hay nói cách khác, đủ cơ sở, căn cứ để đưa ra ý kiểm kiểm toán về tính trung thực và hợp lý của các BCTC DNNY, đồng thời xác định rõ trách nhiệm của KTV, CTKT cũng như của DNNY, qua đó, giúp đảm bảo và nâng cao chất lượng kiểm toán.

(2) Sự phù hợp của hệ thống chuẩn mực kế toán và kiểm toán: Một hành lang pháp lý phù hợp phải nhằm đáp ứng yêu cầu của thực tiễn, không lạc hậu. Nếu hướng dẫn chưa phù hợp với tình hình thực tế, dẫn đến việc các CTKT cũng như DNNY có những cách hiểu và áp dụng không thống nhất đối với cùng một vấn đề. Điển hình là việc xử lý chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ cuối kỳ trên BCTC các DNNY tại Việt Nam thời gian qua, khiến KTV phải yêu cầu DNNY điều chỉnh thông tin này trên BCTC đã được công bố, một trong những nguyên nhân xảy ra tình trạng chênh lệch số liệu trước và sau kiểm toán phổ biến trên TTCK Việt Nam thời gian qua. Bên cạnh đó, việc không qui định giá phí phù hợp dẫn đến tình trạng cạnh tranh bằng giá phí giữa các CTKT diễn ra ngày càng phổ biến, có thể dẫn đến nguy cơ KTV không thực hiện đầy đủ các thủ tục kiểm toán, làm hạn chế chất lượng kiểm toán.

Như vậy, một môi trường pháp lý càng phù hợp sẽ càng giúp đảm bảo và nâng cao chất lượng kiểm toán BCTC DNNY. Đây là nhân tố được xác định là có ảnh hưởng trực tiếp tới chất lượng thông tin trên BCTC và theo đó ảnh hưởng tới chất lượng kiểm toán.