0,210 | 3,507 | 92,964 | ||||

3 | 0,204 | 3,406 | 96,371 | |||

4 | 0,127 | 2,117 | 98,488 | |||

5 | 0,069 | 1,151 | 99,639 | |||

6 | 0,022 | 0,361 | 100,000 |

Có thể bạn quan tâm!

-

Danh Mục Các Nhân Tố Ảnh Hưởng

Danh Mục Các Nhân Tố Ảnh Hưởng -

Đối Tượng Khảo Sát Và Kích Thước Mẫu Nghiên Cứu

Đối Tượng Khảo Sát Và Kích Thước Mẫu Nghiên Cứu -

Mô Hình Các Nhân Tố Ảnh Hưởng Đến Công Tác Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Khai Thác Đá Ở Bình Dương

Mô Hình Các Nhân Tố Ảnh Hưởng Đến Công Tác Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Khai Thác Đá Ở Bình Dương -

Nhân Tố Nhận Thức Về Kế Toán Quản Trị Chi Phí

Nhân Tố Nhận Thức Về Kế Toán Quản Trị Chi Phí -

Nghiên cứu các nhân tố ảnh hưởng đến công tác kế toán quản trị chi phí tại các doanh nghiệp khai thác đá ở Bình Dương - 13

Nghiên cứu các nhân tố ảnh hưởng đến công tác kế toán quản trị chi phí tại các doanh nghiệp khai thác đá ở Bình Dương - 13 -

Nghiên cứu các nhân tố ảnh hưởng đến công tác kế toán quản trị chi phí tại các doanh nghiệp khai thác đá ở Bình Dương - 14

Nghiên cứu các nhân tố ảnh hưởng đến công tác kế toán quản trị chi phí tại các doanh nghiệp khai thác đá ở Bình Dương - 14

Xem toàn bộ 175 trang tài liệu này.

Nguồn: Phân tích dữ liệu từ SPSS Với kết quả kiểm định trên ta có: KMO = 0,886 (thoả điều kiện 0,5≤KMO<1), cho thấy nhân tố quy mô sản xuất là nhân tố phù hợp với dữ liệu nghiên cứu. Kiểm định Bartlett’s Test với Sig = 0,000 (thoả điều kiện Sig≤0,05), cho thấy nhân tố quy mô sản xuất có tương quan với nhau. Và kiểm định tổng phương sai trích là 89,457% (thoả điều kiện >50%), đáp ứng tiêu chuẩn, ý nghĩa là 89,457% thay đổi của nhân tố được giải thích bởi các biến quan sát (thành

phần của nhân tố).

Bảng 4.16: Kết quả kiểm định thước đo KMO và Bartlett’s Test cho các biến hình thức sản xuất

0,902 | ||

Approx. Chi-Square | 717,416 | |

Bartlett’s Test of Sphericity | df | 10 |

Sig. | 0,000 |

Nguồn: Phân tích dữ liệu từ SPSS

Bảng 4.17: Kết quả kiểm định tổng phương sai trích (Total Variance Explained) cho các biến hình thức sản xuất

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 4,369 | 87,380 | 87,380 | 4,369 | 87,380 | 87,380 |

2 | 0,258 | 5,158 | 92,538 | |||

3 | 0,141 | 2,813 | 95,352 |

0,129 | 2,571 | 97,922 | ||||

5 | 0,104 | 2,078 | 100,000 |

Nguồn: Phân tích dữ liệu từ SPSS Với kết quả kiểm định trên ta có: KMO = 0,902 (thoả điều kiện 0,5≤KMO<1), cho thấy nhân tố hình thức sản xuất là nhân tố phù hợp với dữ liệu nghiên cứu. Kiểm định Bartlett’s Test với Sig = 0,000 (thoả điều kiện Sig≤0,05), cho thấy nhân tố hình thức sản xuất có tương quan với nhau. Và kiểm định tổng phương sai trích là 87,380% (thoả điều kiện >50%), đáp ứng tiêu chuẩn, ý nghĩa là 87,380% thay đổi của nhân tố được giải thích bởi các biến quan sát (thành

phần của nhân tố).

Sau khi thực hiện phân tích EFA riêng cho 2 nhân tố “quy mô sản xuất” và “hình thức sản xuất” là 2 nhân tố phù hợp với tập dữ liệu nghiên cứu. Tác giả tiến hành đưa 31 biến quan sát thuộc 8 nhân tố ảnh hưởng đến công tác KTQTCP tại các DN khai thác đá ở Bình Dương. Sau đó sẽ tiến hành nhóm các biến có mối liên hệ và được trình bày dưới dạng các nhân tố ảnh hưởng đến công tác KTQTCP tại các DN khai thác đá ở Bình Dương.

Với quy mô mẫu là 120 (100 ≤ quy mô mẫu ≤ 350), nên hệ số tải nhân tố (Factor loading) là 0,55. Kiểm định KMO thoả tiêu chí 0,5≤KMO<1 và Sig.≤0,05. Kiểm định tổng phương sai trích >50%.

Bảng 4.18: Kết quả kiểm định thước đo KMO và Bartlett’s Test cho tất cả các biến độc lập

0,773 | ||

Approx. Chi-Square | 3.547,975 | |

Bartlett’s Test of Sphericity | df | 465 |

Sig. | 0,000 |

Nguồn: Phân tích dữ liệu từ SPSS

Bảng 4.19: Kết quả kiểm định tổng phương sai trích (Total Variance Explained) cho tất cả các biến độc lập

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 6,590 | 21,257 | 21,257 | 6,590 | 21,257 | 21,257 |

2 | 5,518 | 17,801 | 39,058 | 5,518 | 17,801 | 39,058 |

3 | 3,767 | 12,153 | 51,211 | 3,767 | 12,153 | 51,211 |

4 | 3,017 | 9,733 | 60,944 | 3,017 | 9,733 | 60,944 |

5 | 2,284 | 7,366 | 68,311 | 2,284 | 7,366 | 68,311 |

6 | 1,761 | 5,681 | 73,991 | 1,761 | 5,681 | 73,991 |

7 | 1,400 | 4,516 | 78,507 | 1,400 | 4,516 | 78,507 |

8 | 1,192 | 3,845 | 82,352 | 1,192 | 3,845 | 82,352 |

9 | 0,617 | 1,989 | 84,341 | |||

10 | 0,549 | 1,772 | 86,113 | |||

11 | 0,502 | 1,618 | 87,730 | |||

12 | 0,455 | 1,466 | 89,197 | |||

13 | 0,434 | 1,399 | 90,596 | |||

14 | 0,359 | 1,159 | 91,755 | |||

15 | 0,331 | 1,066 | 92,821 | |||

16 | 0,269 | 0,868 | 93,689 | |||

17 | 0,252 | 0,811 | 94,501 | |||

18 | 0,247 | 0,795 | 95,296 | |||

19 | 0,210 | 0,677 | 95,973 | |||

20 | 0,193 | 0,623 | 96,596 | |||

21 | 0,173 | 0,559 | 97,154 | |||

22 | 0,167 | 0,539 | 97,693 | |||

23 | 0,143 | 0,461 | 98,153 |

0,134 | 0,432 | 98,585 | ||||

25 | 0,109 | 0,351 | 98,936 | |||

26 | 0,092 | 0,296 | 99,233 | |||

27 | 0,070 | 0,225 | 99,458 | |||

28 | 0,068 | 0,220 | 99,677 | |||

29 | 0,047 | 0,153 | 99,831 | |||

30 | 0,038 | 0,123 | 99,953 | |||

31 | 0,015 | 0,047 | 100,000 |

Nguồn: Phân tích dữ liệu từ SPSS Với kết quả kiểm định trên ta có: KMO = 0,773 (thoả điều kiện 0,5≤KMO<1), cho thấy 8 nhân tố phù hợp với dữ liệu nghiên cứu. Kiểm định Bartlett’s Test với Sig = 0,000 (thoả điều kiện Sig≤0,05), cho thấy 8 nhân tố có tương quan với nhau. Và kiểm định tổng phương sai trích là 82,352% (thoả điều kiện >50%), đáp ứng tiêu chuẩn, ý nghĩa là 82,352% thay đổi của nhân tố được

giải thích bởi các biến quan sát (thành phần của nhân tố).

Bảng 4.20: Kết quả ma trận xoay (Rotated Component Matrix a)

Component | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

CLKD1 | 0,843 | |||||||

CLKD2 | 0,917 | |||||||

CLKD3 | 0,869 | |||||||

CLKD4 | 0,879 | |||||||

CLKD5 | 0,913 | |||||||

QDPL1 | 0,911 | |||||||

QDPL2 | 0,919 | |||||||

CPMT1 | 0,830 | |||||||

CPMT2 | 0,820 | |||||||

CPMT3 | 0,762 | |||||||

CPMT4 | 0,819 |

0,899 | ||||||||

TDKT2 | 0,857 | |||||||

TDKT3 | 0,790 | |||||||

TDKT4 | 0,892 | |||||||

NTKT1 | 0,744 | |||||||

NTKT2 | 0,775 | |||||||

NTKT3 | 0,830 | |||||||

QHLC1 | 0,853 | |||||||

QHLC2 | 0,880 | |||||||

QMSX1 | 0,960 | |||||||

QMSX2 | 0,967 | |||||||

QMSX3 | 0,886 | |||||||

QMSX4 | 0,911 | |||||||

QMSX5 | 0,895 | |||||||

QMSX6 | 0,951 | |||||||

HTSX1 | 0,885 | |||||||

HTSX2 | 0,933 | |||||||

HTSX3 | 0,932 | |||||||

HTSX4 | 0,925 | |||||||

HTSX5 | 0,922 |

Nguồn: Phân tích dữ liệu từ SPSS

+ Nhóm 1: gồm 6 biến quan sát thuộc nhân tố quy mô sản xuất, đặt tên là X1.

+ Nhóm 2: gồm 5 biến quan sát thuộc nhân tố hình thức sản xuất, đặt tên là X2.

+ Nhóm 3: gồm 5 biến quan sát thuộc nhân tố chiến lược kinh doanh, đặt tên là X3.

+ Nhóm 4: gồm 4 biến quan sát thuộc nhân tố trình độ nhân viên kế toán, đặt tên là X4.

+ Nhóm 5: gồm 4 biến quan sát thuộc nhân tố kiểm soát chi phí môi trường, đặt tên là X5.

+ Nhóm 6: gồm 3 biến quan sát thuộc nhân tố nhận thức về kế toán quản trị chi phí, đặt tên là X6.

+ Nhóm 7: gồm 2 biến quan sát thuộc nhân tố quy định pháp lý, đặt tên là X7.

+ Nhóm 8: gồm 2 biến quan sát thuộc nhân tố quan hệ giữa lợi ích và chi phí, đặt tên là X8.

Như vậy, không có sự dịch chuyển giữa các biến quan sát. Các biến đảm bảo tính hội tụ và phân biệt, không bị xáo trộn.

Bảng 4.21: Kết quả kiểm định thước đo KMO và Bartlett’s Test cho biến phụ thuộc

0,869 | ||

Approx. Chi-Square | 237,289 | |

Bartlett’s Test of Sphericity | df | 15 |

Sig. | 0,000 |

Nguồn: Phân tích dữ liệu từ SPSS

Bảng 4.22: Kết quả kiểm định tổng phương sai trích (Total Variance Explained) cho biến phụ thuộc

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 3,340 | 55,671 | 55,671 | 3,340 | 55,671 | 55,671 |

2 | 0,695 | 10,976 | 66,674 | |||

3 | 0,593 | 9,883 | 76,530 | |||

4 | 0,577 | 9,624 | 86,154 | |||

5 | 0,435 | 7,245 | 93,398 | |||

6 | 0,396 | 6,602 | 100,000 |

Nguồn: Phân tích dữ liệu từ SPSS

Kết quả cho thấy với KMO = 0,869; sig = 0,000 và phương sai tổng trích là 55,671%; các biến quan sát thuộc biến phụ thuộc thoả điều kiện và tiêu chuẩn của nghiên cứu. Đặt lại tên nhóm các biến quan sát này là SAT

4.2.4. Kiểm định phân tích hồi quy đa biến

4.2.4.1. Kiểm định phân phối chuẩn của phần dư không đổi

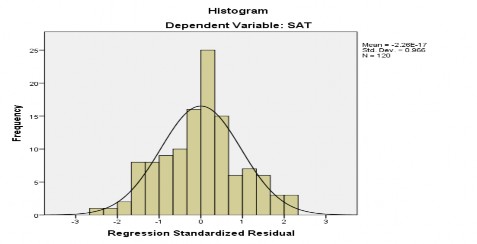

Tác giả sử dụng đồ thị tần số phần dư chuẩn hoá (Histogram) để kiểm định, đo lường các giá trị trung bình và độ lệch chuẩn trên đồ thị.

Đồ thị 4.1: Tần số phần dư chuẩn hoá

Nguồn: Phân tích dữ liệu từ SPSS

Căn cứ vào kết quả đồ thị, với giá trị trung bình gần bằng 0 (Mean = - 2,26E-17), và độ lệch chuẩn gần bằng 1 (Std.Dev = 0,966), như vậy phân phối phần dư xấp xỉ chuẩn, giả thuyết phân phối chuẩn của phần dư không vi phạm.

4.2.4.2. Ma trận tương quan các nhân tố

Tác giả sử dụng kiểm định tương quan hạng Spearman để kiểm tra giữa các biến độc lập có ý nghĩa thống kê với giá trị tuyệt đối của phần dư được chuẩn hoá, tiêu chuẩn đánh giá các hệ số tương quan hạng Spearman có mức ý nghĩa > 0,05.

Bảng 4.23: Ma trận tương quan các nhân tố

X1 | X2 | X3 | X4 | X5 | X6 | X7 | X8 | SAT | |||

Spearman’ s rho | X1 | Correlation Coefficient | 1 | - 0,026 | 0,017 | 0,117 | - 0,076 | - 0,076 | - 0,095 | - 0,095 | 0,285 |

Sig. (2- tailed) | . | 0,780 | 0,856 | 0,203 | 0,408 | 0,409 | 0,300 | 0,301 | 0,002 | ||

N | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 |

X2 | Correlation Coefficient | - 0,026 | 1 | 0,002 | - 0,086 | - 0,081 | - 0,049 | 0,035 | 0,75 | 0,269 |

Sig. (2- tailed) | 0,780 | 0,987 | 0,351 | 0,380 | 0,597 | 0,708 | 0,415 | 0,003 | ||

N | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

X3 | Correlation Coefficient | 0,017 | 0,002 | 1 | 0,017 | - 0,059 | 0,019 | - 0,026 | 0,059 | 0,205 |

Sig. (2- tailed) | 0,856 | 0,987 | . | 0,855 | 0,525 | 0,837 | 0,780 | 0,524 | 0,024 | |

N | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

X4 | Correlation Coefficient | 0,117 | - 0,086 | 0,017 | 1 | - 0,072 | 0,075 | 0,156 | 0,042 | 0,317 |

Sig. (2- tailed) | 0,203 | 0,351 | 0,855 | . | 0,437 | 0,413 | 0,090 | 0,647 | 0,000 | |

N | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

X5 | Correlation Coefficient | - 0,076 | - 0,081 | - 0,059 | - 0,072 | 1 | - 0,044 | 0,055 | 0,027 | 0,186 |

Sig. (2- tailed) | 0,408 | 0,380 | 0,525 | 0,437 | . | 0,630 | 0,548 | 0,766 | 0,042 | |

N | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

X6 | Correlation Coefficient | - 0,076 | - 0,049 | 0,019 | 0,075 | - 0,044 | 1 | 0,063 | - 0,085 | 0,326 |

Sig. (2- tailed) | 0,409 | 0,597 | 0,837 | 0,413 | 0,630 | . | 0,495 | 0,355 | 0,000 | |

N | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

X7 | Correlation Coefficient | - 0,095 | 0,035 | - 0,026 | 0,156 | 0,055 | 0,063 | 1 | 0,053 | 0,240 |

Sig. (2- tailed) | 0,300 | 0,708 | 0,780 | 0,090 | 0,548 | 0,495 | . | 0,568 | 0,008 |