phải chứng minh được với cơ quan có thẩm quyền sự thay đổi đó làm tăng tính chính xác của ước lượng.

- Phải có hệ thống cơ sở dữ liệu để theo dõi đáng tin cậy và phải chứng minh đã sử dụng hệ thống đánh giá phù hợp với yêu cầu tối thiểu của Basel ít nhất 3 năm trước đó. Trường hợp sử dụng IRB nâng cao NHTM phải chứng minh đã ước tính và sử dụng LGD và EAD theo cách thức thống nhất với yêu cầu tối thiểu để được sử dụng các ước lượng LGD và EAD nội bộ ít nhất 3 năm trước khi đủ tiêu chuẩn.

- Phải có hệ thống kiểm chứng các ước lượng nội bộ để kiểm chứng tính chính xác và thống nhất của hệ thống xếp hạng, của quy trình thực hiện và các ước lượng rủi ro. NHTM phải chứng minh được với cơ quan có thẩm quyền rằng qui trình kiểm chứng của họ có khả năng đánh giá được hoạt động của hệ thống xếp hạng và hệ thống các ước lượng rủi ro một cách thống nhất và có ý nghĩa. Phải đảm bảo độ lệch giữa số liệu thực tế và ước lượng nằm trong phạm vi dự kiến. NHTM phải có tiêu chuẩn nội bộ cho trường hợp ước lượng sai lệch quá lớn so với thực tế đến mức cần phải kiểm định lại tính chính xác của ước lượng.

Chấp nhận, giảm nhẹ và từ chối

Thực hiện các bước, các khâu nói trên trong QLRRTD, nhưng RRTD vẫn xảy ra đối với NHTM, thì NHTM phải chấp nhận, giảm nhẹ và từ chối thông qua các khâu cụ thể: trích lập dự phòng RRTD, thực hiện như vậy sẽ phải giảm lợi nhuận, giảm thu nhập của NHTM, buộc NHTM phải chấp nhận; sử dụng quỹ dự phòng rủi ro để xử lý RRTD đối với các khoản nợ có nguy cơ mất vốn mà NHTM đánh giá là không có khả năng thu hồi, phát mại TSBĐ tiền vay, xử lý TSBĐ tiền vay, khởi kiện ra tòa. Khi đó khoản thu về có thể thấp hơn các khoản đã cho vay và lãi, buộc NHTM phải chấp nhận nó.

Quản lý và kiểm soát rủi ro tín dụng

QTRRTD đó là quản trị hàng ngày các khâu, các quy trình về hoạt động TD, đảm bảo quá trình quyết định cho vay, giải ngân, kiểm tra việc sử dụng vốn vay, thu nợ và thu lãi được thực hiện nghiêm túc theo các chính sách và quy trình của NHTM.

KSRRTD thường do bộ phận kiểm soát nội bộ, kiểm soát của HĐQT/ HĐTV, kiểm soát độc lập thuê bên ngoài, cơ quan thanh tra giám sát NHTM triển khai, thực hiện thường xuyên, định kỳ hay chuyên đề, nhằm đảm bảo tính tuân thủ các chính sách, quy định, quy trình về hoạt động tín dụng trong toàn bộ hệ thống NHTM hoạt động nghiêm túc, đồng thời phát hiện ra những sơ hở, những bất cập, lỗi thời cần hoàn thiện, điều chỉnh, bổ sung.

Hoàn thiện chiến lược, chính sách và quy trình tín dụng

Thông qua các hoạt động quản lý và kiểm soát, thông qua đánh giá và tổng kết thực tiễn, thông qua các kiến nghị và đề xuất từ cơ sở trong toàn hệ thống, thông qua những thông tin từ KH và khuyến cáo của các cơ quan quản lý nhà nước, thông qua những diễn biến mới về môi trường pháp lý, kinh tế và xã hội, HĐQT/HĐTV, ban lãnh đạo NHTM tiến hành chỉnh sửa, bổ sung hay ban hành mới nhằm hoàn thiện chiến lược, chính sách và quy trình TD hàng năm hay khi có yêu cầu cấp bách.

1.2. Năng lực quản trị rủi ro tín dụng của Ngân hàng thương mại

1.2.1. Khái niệm về năng lực quản trị rủi ro tín dụng

Trên thế giới có nhiều khái niệm về năng lực [54]: (i) Năng lực theo trường phái Anh: Năng lực giới hạn bởi 3 yếu tố: Kiến thức (Knowledge), kỹ năng (Skills) và Phẩm chất/Thái độ (Attitude), còn gọi là mô hình ASK; (ii) Năng lực theo trường phái Mỹ: Năng lực là bất kỳ yếu tố có thể giúp hoàn thành nhanh chóng công việc hay hành động một cách có hiệu quả.

Theo David Stringer (1997) [95], “năng lực là kĩ năng, hiểu biết, hành vi, thái độ được tích lũy mà một người sử dụng để đạt được kết quả công việc mong muốn của họ”

Các nhà nghiên cứu trong nước cũng đề cập đến khái niệm năng lực trong một số đề tài. Theo cuốn Từ điển Tiếng Việt (2008), của tác giả Hoàng Phê [14] Năng lực là “khả năng, điều kiện chủ quan hoặc tự nhiên sẵn có để thực hiện một hoạt động nào đó” như năng lực tài chính, năng lực tư duy hoặc là “phẩm chất tâm sinh lý và trình độ chuyên môn tạo cho con người khả năng hoàn thành một loại hoạt động nào đó với chất lượng cao” như năng lực chuyên môn, năng lực lãnh đạo, năng lực quản trị

Theo Giáo trình tâm lý học đại cương (2004), của Nguyễn Quang Uẩn và tác giả khác [44] Năng lực là tổ hợp các thuộc tính độc đáo của cá nhân phù hợp với những yêu cầu của một hoạt động nhất định, đảm bảo cho hoạt động đó có kết quả tốt.

Như vậy, năng lực vừa là tiền đề, vừa là kết quả của hoạt động. Năng lực vừa là điều kiện cho hoạt động đạt kết quả nhưng đồng thời năng lực cũng phát triển ngay trong chính hoạt động ấy (kinh nghiệm, trải nghiệm).

Xét trong lĩnh vực quản trị, năng lực quản trị thể hiện khả năng xây dựng (ban hành) các chiến lược và chính sách quản trị, nghệ thuật sử dụng các công cụ quản trị để tác động lên đối tượng quản trị hướng tới mục tiêu KSRR, an toàn và lợi nhuận.

Theo Tạ Đình Long (2016) [19]“Năng lực QTRRTD là tổng hòa các thuộc tính của đơn vị (như về hệ thống quản trị rủi ro; các quy định, quy trình, thủ tục và chính sách tín dụng; quản lý, điều hành và giám sát của Ban lãnh đạo; hệ thống thông tin quản lý; năng lực tài chính) nhằm đáp ứng những yêu cầu về hoạch định, tổ chức, lãnh

đạo và kiểm soát những hoạt động của các thành viên trong tổ chức và sử dụng tất cả các nguồn lực khác của tổ chức nhằm hạn chế, KSRRTD có thể xảy ra đối với các NHTM, tổ chức tín dụng.”

Những phân tích trên cho thấy, năng lực QTRRTD là sự phối kết hợp của nhiều yếu tố cấu thành, có mối liên hệ và tác động lẫn nhau, nó vừa thể hiện khả năng, đồng thời vừa thể hiện kết quả của những nỗ lực chủ quan dựa trên những điều kiện khách quan vốn có. Năng lực QTRRTD thể hiện khả năng mà NHTM có thể đạt được mục tiêu về QTRRTD có thể chấp nhận được (hoặc trong khẩu vị rủi ro). Như vậy, nếu xét trên góc độ nội dung, bản chất hoạt động của NHTM thì theo NCS, năng lực QTRRTD có thể được hiểu như sau:

Năng lực QTRRTD của NHTM là tổng hòa các nguồn lực của ngân hàng nhằm tạo ra khả năng và điều kiện để các NHTM thực hiện hoạtđộng QTRRTD nhằm KSRRTD, hạn chế tổn thất có thể xảy ra đối với NHTM.

Các nguồn lực của đơn vị ở đây chính là hệ thống quản trị điều hành; các quy định, quy trình, thủ tục và chính sách tín dụng; quản lý, điều hành và giám sát của Ban lãnh đạo; hệ thống thông tin quản lý; năng lực nguồn nhân lực,… của NHTM.

Như vậy, năng lực QTRRTD nói riêng và năng lực QTRR nói chung luôn gắn liền với xu hướng phát triển của NHTM. Trong điều kiện cạnh tranh, các NHTM phải không ngừng lớn mạnh để khẳng định vị thế của mình, điều đó đòi hỏi các NHTM phải không ngừng nâng cao năng lực QTRR. Để tối đa hóa lợi nhuận, việc mở rộng quy mô tổng tài sản xu thế tất yếu, điều đó cũng có nghĩa là quy mô rủi ro cũng ngày càng gia tăng, đặt ra cho các NHTM những nỗ lực không ngừng trong việc nâng cao năng lực QTRR.

1.2.2. Ý nghĩa của nâng cao năng lực quản trị rủi ro tín dụng của NHTM

Thứ nhất, RRTD có khả năng xảy ra nhiều và gây tổn thất lớn nhất cho NHTM, do đó nâng cao năng lực QTRRTD làm hạn chế rủi ro cho ngân hàng

Trong nền kinh tế thị trường, các quy luật kinh tế đặc thù như quy luật giá trị, quy luật cung - cầu, quy luật cạnh tranh… ngày càng phát huy tác dụng. Những rủi ro trong SXKD của nền kinh tế trực tiếp hoặc gián tiếp tác động tới các rủi ro nói chung của NHTM cũng như RRTD nói riêng. P.Volker, cựu Chủ tịch Cục dự trữ liên bang Mỹ (FED) cho rằng: “Nếu NHTM không có những khoản nợ xấu thì đó không phải là hoạt động kinh doanh”. Điều đó cho thấy, rủi ro nói chung và RRTD nói riêng là tất yếu và tồn tại song song với sự phát triển của NHTM. Chính vì vậy, NHTM cần đánh giá cơ hội kinh doanh dựa trên mối quan hệ rủi ro - lợi ích nhằm tìm ra những cơ hội

đạt được những lợi ích xứng đáng với mức RRTD có thể chấp nhận được. Do đó, năng lực QTRRTD của NHTM được coi là điều cốt lõi giúp nâng cao hiệu quả QTRRTD của ngân hàng.

Thứ hai, nâng cao năng lực QTRRTD để nâng cao hiệu quả kinh doanh của NHTM: Đối với các nước đang phát triển như Việt Nam hiện nay, hoạt động kinh doanh các dịch vụ tài chính, các sản phẩm và dịch vụ của các NHTM mặc dù đã và đang có những bước tiến lớn tuy nhiên tín dụng vẫn được coi là hoạt động đem lại nguồn thu chủ yếu. Vì vậy RRTD cao hay thấp sẽ quyết định hiệu quả kinh doanh của NHTM.

Thứ ba, nâng cao năng lực quản trị rủi ro là yếu tố tiên quyết và tất yếu giúp nâng cao hiệu quả của công tác QTRRTD: Tính phổ biến và sự ảnh hưởng nghiêm trọng của RRTD khiến cho việc thực hiện các biện pháp QTRRTD trở thành vấn đề nhận được sự quan tâm của mọi cấp quản trị ngân hàng. Mặt khác, NHTM với những hoạt động kinh doanh hết sức nhạy cảm với môi trường kinh tế, chịu sự tác động rất lớn của những biến động kinh tế vĩ mô (phạm vi quốc gia và quốc tế, bao gồm cả yếu tố chu kỳ kinh tế); trên quan điểm đánh giá rủi ro, khi môi trường thay đổi thì tính chất rủi ro cũng thay đổi; mặt khác các yếu tố bên trong ngân hàng nếu có sự thay đổi phù hợp (về trình độ quản lý nhất là đội ngũ kiểm soát nội bộ và QTRRTD, công nghệ, vốn,...hay nói cách khác là năng lực QTRRTD) thì khả năng kiểm soát và đối phó với các rủi ro của NHTM cũng trở nên tốt hơn.

Vì vậy, việc nâng cao năng lực QTRRTD, xây dựng một tiến trình QTRRTD hoàn thiện và hiệu quả sẽ giúp NHTM đã trang bị cho mình một lá chắn vững vàng nhằm đối phó với RRTD, duy trì hiệu quả trong hoạt động kinh doanh của mình.

1.2.3. Nội dung năng lực quản trị rủi ro tín dụng của ngân hàng thương mại

Hoạt động QTRRTD của mọi NHTM dù được thực hiện theo những phương thức khác nhau, đều nhằm hướng tới mục tiêu: an toàn hoạt động, kiểm soát rủi ro và nâng cao vị thế cạnh tranh của NHTM. Nội dung của năng lực QTRRTD bao gồm các yếu tố năng lực cấu thành nhằm tạo ra khả năng và điều kiện để NHTM thực hiện được các mục tiêu đó. Hiện nay, có một số nghiên cứu trong và ngoài nước về các yếu tố cấu thành năng lực QTRRTD.

Benjamin Bloom (1956) [54] là người đặt nền móng đầu tiên về mô hình năng lực ASK. Đây là mô hình với ba nhóm năng lực chính gồm: (i) Phẩm chất/Thái độ (Attitude): thuộc về cảm xúc, tình cảm (Affective) (ii) Kỹ năng (Skills): kỹ năng thao tác (Manual or physical) (iii) Kiến thức (Knowledge): thuộc về năng lực tư duy (Cognitive).

Hình 1. 4: Mô hình năng lực ASK

SKILL: KỸ NĂNG

ATTITUDE: PHẨM

CHẤT/THÁI ĐỘ

Năng lực

quản trị

KNOWLEDGE: KIẾN THỨC

(Nguồn: [54])

Trong mô hình ASK, Benjamin Bloom nhấn mạnh:

- Kiến thức là những năng lực về thu thập tin dữ liệu, năng lực hiểu các vấn đề (comprehension), năng lực ứng dụng (application), năng lực phân tích (analysis), năng lực tổng hợp (synthethis), năng lực đánh giá (evaluation). Đây là những năng lực cơ bản mà một cá nhân cần hội tụ khi tiếp nhận một công việc.

- Phẩm chất: bao gồm các yếu tố thuộc thế giới quan tiếp nhận và phản ứng lại các thực tế (receiving, responding to phenomena), xác định giá trị (valuing), giá trị ưu tiên. Các phẩm chất và hành vi thể hiện thái độ của cá nhân với công việc, động cơ, cũng như những tố chất cần có để đảm nhận tốt công việc [71]. Các phẩm chất cũng được xác định phù hợp với vị trí công việc.

- Kỹ năng: là năng lực thực hiện các công việc, biến kiến thức thành hành động. Thông thường kỹ năng được chia thành các cấp độ chính như: bắt chước (quan sát và hành vi khuôn mẫu), ứng dụng (thực hiện một số hành động bằng cách làm theo hướng dẫn), vận dụng (chính xác hơn với mỗi hoàn cảnh), vận dụng sáng tạo (trở thành phản xạ tự nhiên) [63].

Trong quản trị nhân sự, mô hình ASK được sử dụng tương đối phổ biến bởi nó đưa ra những tiêu chuẩn nhân sự dựa trên ba nhóm yếu tố cấu thành năng lực nền tảng.

General Electronics (1950) [68] đưa ra hệ thống quản lý dựa trên cả mục tiêu tài chính và phi tài chính. Dựa trên hệ thống quản lý của General Electronics, Herb Simon và Peter Drucker (1992) [90] đã chỉ ra rằng trong hệ thống hoạch định và kiểm soát quản lý, cả các chỉ tiêu tài chính và phi tài chính đều cần được tập trung đánh giá. Dựa trên nền tảng các nghiên cứu của Herb Simon và Peter Drucker, Kaplan và Norton (2010) [79], trong dự án nghiên cứu các chỉ tiêu đo lường hiệu quả hoạt động của mình, đã xây dựng mô hình năng lực theo thẻ điểm cân bằng (Balanced Score Card - BSC) với mục đích là thúc đẩy và đo lường hiệu quả hoạt động của các đơn vị kinh doanh.

Hình 1.5: Mô hình thẻ điểm cân bằng BSC

Tài

chính

Khách

hàng

THẺ ĐIỂM

CÂN BĂNG

Quy

trình

Năng

lực

Nguồn:[79]

Thẻ điểm cân bằng là một hệ thống nhằm chuyển hóa tầm nhìn và chiến lược của tổ chức thành những mục tiêu và thước đo cụ thể thông qua việc thiết lập một hệ thống đo lường thành quả hoạt động trong một tổ chức trên bốn khía cạnh tài chính, KH, quy trình và năng lực. Bốn khía cạnh của thẻ điểm cân bằng tạo thành nên một khuôn khổ cho thẻ điểm cân bằng sắp xếp theo nguyên lý quan hệ nhân quả.

Tom Peters và Robert Waterman (1980) [83] đã thiết kế mô hình năng lực quản trị 7S. Mô hình này đã được nhiều nhà quản trị trên thế giới áp dụng. Theo đó, những mối quan hệ giữa các yếu tố cấu thành đến năng lực quản trị được tổ chức một cách bài bản và khoa học, sẽ giúp chèo lái doanh nghiệp đi theo một hướng nhất định. Mô hình 7S chia các yếu tố tác động tới sự phát triển của doanh nghiệp thành hai phần: yếu tố cứng và yếu tố mềm. Yếu tố cứng bao gồm: Structure; Strategy và Systems.

Structure (Cấu trúc): cách một tổ chức điều phối và hợp tác giữa các bộ phận; Strategy (Chiến lược): Đây được hiểu là mục tiêu và tầm nhìn của tổ chức.

Systems (Hệ thống): Đây là quy trình hoạt động của tổ chức

Hình 1.6: Mô hình năng lực quản trị 7S

Chiến

lược

Nhân

lực

Cấu

trúc

Giá trị

chia sẻ

Năng lực

quản trị 7S

Hệ

thống

Kỹ

năng

Phong

cách

Nguồn: [83]

Các yếu tố mềm bao gồm Style (Phong cách), Skill (Kỹ năng), Staff (nhân viên) và Shared value (giá trị chia sẻ). Các yếu tố này thay đổi thường xuyên và khó hiện thực hóa thành văn bản. Nó chính là những yếu tố ẩn mà không thể nhìn thấy ngay như các yếu tố cứng trên nhưng lại hay thay đổi bởi thực hiện 4S chính là hành vi của con người. Haimes Y.Y. (2016) [70] đã nghiên cứu về mô hình RR, đánh giá RR và QTRRTD, các công cụ QTRR, đo lường rủi ro, đánh giá rủi ro từ mức cơ bản đến nâng cao. Nghiên cứu đã chỉ ra năng lực vận hành các công cụ đo lường RRTD là một

trong những yếu tố quan trọng cấu thành nên năng lực QTRRTD.

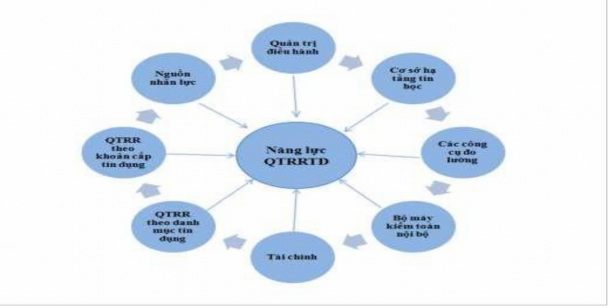

Ở Việt Nam, Nguyễn Thị Vân Anh (2016) [2] đã đưa ra mô hình khung năng lực QTRRTD theo thông lệ quốc tế và chuẩn mực Basel II tại NHTM Việt Nam bao gồm: Năng lực Quản trị điều hành; Năng lực cơ sở hạ tầng tin học; Năng lực xây dựng và vận hành các công cụ đo lường RRTD; Năng lực bộ máy kiểm toán nội bộ; Năng lực tài chính; Năng lực QTRRTD theo khoản cấp tín dụng; Năng lực QTRRTD theo danh mục tín dụng và Năng lực nguồn nhân lực.

Hình 1.7: Khung năng lực QTRR theo thông lệ quốc tế và Basel II

(Nguồn: [2])

Tạ Đình Long (2016) [19] đã đưa ra các yếu tố cấu thành năng lực QTRRTD trong luận án của mình gồm: hệ thống QTRRTD; hệ thống các quy định, quy trình, chính sách tín dụng; năng lực quản lý, điều hành và giám sát của HĐQT, BGĐ; hệ thống thông tin quản lý; năng lực tài chính của NHTM.

Dựa trên các nghiên cứu đi trước, căn cứ vào thông lệ quốc tế và chuẩn mực Basel II, tác giả xây dựng nội dung năng lực QTRRTD được phân tích qua khung năng lực QTRRTD bao gồm 6 yếu tố năng lực cấu thành trình bày trong bảng:

Bảng 1.3: Khung năng lực quản trị rủi ro tín dụng đề xuất

Các yếu tố cấu thành năng lực QTRRTD | Các nghiên cứu kiểm chứng | |

1 | Năng lực quản trị điều hành gồm: - Xây dựng chiến lược và CSTD phù hợp - Năng lực xây dựng mô hình tổ chức bộ máy QTRRTD | General Electronics (1950); Benjamin Bloom (1956); Tom Peters và Robert Waterman (1980), Kaplan và Norton (2010); Simon và Peter Drucker (1992); Nguyễn Thị Vân Anh (2016); |

2 | Năng lực xây dựng và vận hành các công cụ đo lường RRTD | Benjamin Bloom (1956); Y.Y. Haimes (2016); Tạ Đình Long (2016); Nguyễn Thị Vân Anh (2016); |

3 | Năng lực KSRRTD | Tác giả đề xuất trên cơ sở nghiên cứu khung QTRRTD Basel II |

4 | Năng lực xử lý RRTD | Tác giả đề xuất trên cơ sở nghiên cứu khung QTRRTD Basel II |

5 | Năng lực nguồn nhân lực | Tom Peters và Robert Waterman (1980); Nguyễn Thị Vân Anh (2016) |

6 | Năng lực xây dựng và ứng dụng hệ thống thông tin quản lý, cơ sở hạ tầng tin học | Tạ Đình Long (2016); Nguyễn Thị Vân Anh (2016) |

Có thể bạn quan tâm!

-

Lý Luận Cơ Bản Về Năng Lực Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Thương Mại;

Lý Luận Cơ Bản Về Năng Lực Quản Trị Rủi Ro Tín Dụng Của Ngân Hàng Thương Mại; -

![Kim Tự Tháp Quản Trị Rủi Ro Tín Dụng (Nguồn: [87])](https://tailieuthamkhao.com/uploads/2023/05/12/nang-cao-nang-luc-quan-tri-rui-ro-tin-dung-tai-ngan-hang-thuong-mai-co-5-120x90.jpg) Kim Tự Tháp Quản Trị Rủi Ro Tín Dụng (Nguồn: [87])

Kim Tự Tháp Quản Trị Rủi Ro Tín Dụng (Nguồn: [87]) -

Đồ Thị Minh Họa Tổn Thất Tín Dụng Theo Basel Ii

Đồ Thị Minh Họa Tổn Thất Tín Dụng Theo Basel Ii -

Năng Lực Xây Dựng Và Vận Hành Các Công Cụ Đo Lường Rủi Ro Tín Dụng

Năng Lực Xây Dựng Và Vận Hành Các Công Cụ Đo Lường Rủi Ro Tín Dụng -

Năng Lực Xây Dựng Và Ứng Dụng Hệ Thống Thông Tin Quản Lý, Cơ Sở Hạ Tầng Tin Học

Năng Lực Xây Dựng Và Ứng Dụng Hệ Thống Thông Tin Quản Lý, Cơ Sở Hạ Tầng Tin Học -

Một Số Chỉ Tiêu Phản Ánh Kqkd Của Vietinbank Giai Đoạn 2016 - 2019

Một Số Chỉ Tiêu Phản Ánh Kqkd Của Vietinbank Giai Đoạn 2016 - 2019

Xem toàn bộ 265 trang tài liệu này.

(Nguồn: tác giả tự tổng hợp từ [2], [19])

1.2.3.1. Năng lực quản trị điều hành

Năng lực quản trị điều hành của NHTM được thể hiện ở hai khía cạnh

Năng lực xây dựng chiến lược, hoàn thiện các quy trình và chính sách tín dụng

- Năng lực xây dựng chiến lược QTRRTD được thể hiện ở khả năng xác định chiến lược QTRRTD gắn liền quá trình hoạt động kinh doanh và phát triển của mỗi NHTM. Chiến lược kinh doanh của mỗi NHTM là kim chỉ nam cho mọi hoạt động của NHTM, là định hướng kinh doanh gắn liền với những đặc điểm và lợi thế cạnh tranh của từng NHTM trên thị trường nhằm hướng tới các mục tiêu đã được đề ra. Bởi chiến lược QTRRTD là một cấu thành của chiến lược kinh doanh tổng thể, vì vậy năng lực xây dựng chiến lược QTRRTD được thể hiện cụ thể ở việc đảm bảo tăng trưởng tín dụng gắn với mục tiêu tối đa hóa lợi nhuận, đồng thời xác định khả năng và thái độ sẵn